中信证券发布研报 将上调东方生物最新目标价

2022-01-19 10:49:46 来源: 深圳商报

1月13日,中信证券研究部发布一份名为《美国推出新冠快速检测计划,孕育抗原检测新蓝海,上调目标价》的研报,将东方生物最新目标价上调至528元/股。而仅仅两周前,中信证券给出的目标价仅为318.48元/股,上调幅度接近66%。

截至1月18日收盘,东方生物报312.66元/股,也就是说,距离528元/股的目标价还有近70%的上涨空间。

被“券商一哥”看好,东方生物紧急“辟谣”。1月14日晚间,东方生物发布股票交易异常波动报告,报告内容直指中信证券,表示为避免对投资者造成误导、维护公司合法权益,公司做出说明,报告仅为中信证券研究部意见,不代表公司立场。同时表示,公司未向外界提供过尚未披露的相关经营业绩数据,也未做过任何 2022-2023年的经营业绩预测。东方生物这一表态可以说是赤裸裸“打脸”中信证券。

而就在几天前,上海证券也惨遭“打脸”。1月11日,上海证券研究所发布了长达40页的安旭生物个股深度研报,引发广泛关注。然而,安旭生物随后进行的回应却让上海证券有些尴尬。安旭生物表示,公司未接受过上海证券相关人员任何形式的访谈调研等活动,也从未向外界提供过尚未披露的相关业绩数据及公司经营数据。

2020年4月以来,天风证券、中银证券、申万宏源、国金证券等近10家券商均发布了关于沪硅产业的研报。6月,沪硅产业一则公告坦诚,“部分研究报告对公司业绩预测与公司历史业绩情况差异较大,对公司股价预计的依据不足”,“打脸”众多看好的券商。

去年8月,中信建投分析师在朋友圈发布了一篇名为《巨星科技:自有品牌、动力工具和跨境电商,三个维度均表现出色》的研报,大胆预测2021-2023年公司归母净利润。然而,在这条朋友圈发布以后,巨星科技董秘在评论区回应,“业绩预测太激进了,公司做不到啊。”

华西证券建筑建材团队去年6月的研报中称,“深圳瑞捷是第三方工程评估国内绝对龙头”。长江证券随后也在研报中给出了“公司是国内绝对龙头”的结论。对此,深圳瑞捷回复称,“公司是第三方工程评估国内绝对龙头”相关报道不准确,并表示已经与研究报告出具方沟通后做出修正。 (记者 邹晓)

热门资讯

-

中信证券发布研报 将上调东方生物最新目标价

-

恒生指数年内上涨3% 南下资金净流入近200亿元

-

两市504家公司预告年报业绩 医药生物等行业公司业绩大增

-

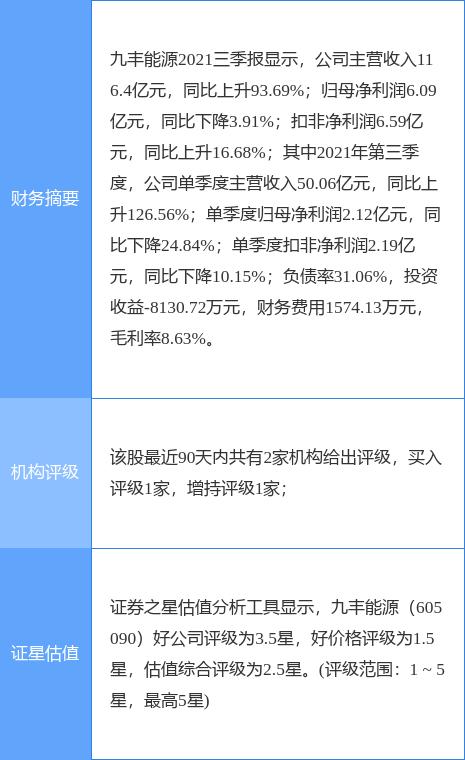

九丰能源披露重组预案 拟发行股份购买森泰能源100%股权

-

晶丰明源经营业绩现爆发式增长 扣非净利预增近20倍

-

尚纬股份与相关方签署投资协议 拟投建新能源西南制造基地项目

-

半导体下游需求持续增加 立昂微2021年四季度业绩或暴增10倍

-

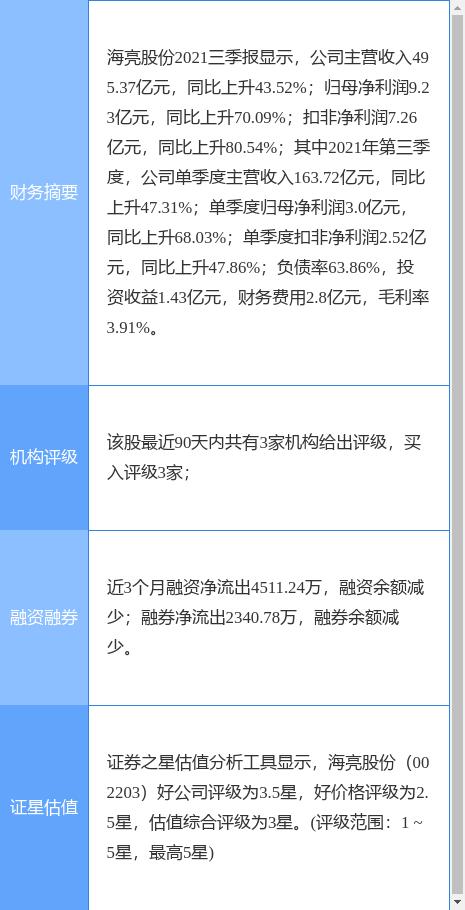

积极拓展新能源产业 海亮股份拟出资3.22亿元增资蜂巢能源

-

扣非净利预增超30% 东鹏饮料能否破解产品单一难题?

-

联合利华参加科技创新赋能食品行业高质量发展研讨会,分享太仓“灯塔工厂” 创新实践

-

民航春运订单量环比上涨超七成,多地机票价格上涨

-

靠声音轻松月入过万?媒体:背后套路多,承诺兑现难

-

金融政策如何发力?贷款投向哪些领域?央行详解当前金融热点

-

宁波台商蔡明东: 在“共同富裕”里建设“幸福家园”

-

海外华商直面挑战努力谋发展

-

牛市早报|央行:降准空间变小了但仍有空间,今日两股申购

-

这种海鲜卖爆了,价格腰斩,有品类销量暴增超200%!你买了吗?

-

媒体关注“隔离险”走红:真保险还是真噱头?

-

首席展望|嘉实基金张金涛:今年结构性机会更多,一季度关注医药军工

-

生育之计⑥人口出生率的新变化与寿命经济学的兴起

-

27省超7千万人参保“惠民保”,银保监会提示逆选择与亏损风险

-

汤加火山喷发前后卫星图:火山灰逐渐沉降,影响澳大利亚本土

-

四川自贡放宽公积金贷款住房套数认定政策:只认贷不认房

-

网易云音乐推出伴奏交易平台,在线音乐大厂加码赋能幕后创作者业务

-

中德证券被证监会立案:因在对乐视网保荐业务中涉嫌违法违规

-

微软687亿美元购魔兽世界开发商,成全球营收第三大游戏公司

-

微软近700亿美元收购动视暴雪:或将成收入第三高游戏公司

-

坚韧向上 前景可期――国际机构和人士好评中国经济发展韧性

-

河南:推动中原银行、郑州银行设立银行理财子公司

-

“十四五”高铁规划:营业里程将从3.8万公里增至5万公里

-

从出纳做到总行行长,他是中国金融界第一人!靠“影子公司”掩盖权钱交易

-

英国政府禁止BBC两年内提高电视牌照费

-

茅台1935零售指导价1188元,主打千元级高端白酒市场

-

獐子岛回应股票异动:汤加火山致扇贝涌入传闻严重失实

-

喜茶迪士尼小镇店焕新升级,打造“平行空间”体验

-

上海人熟悉的老牌面包店彻底倒闭了!你手上还有TA的消费券吗?理赔政策公布

-

三星堆博物馆联手支付宝推出集五福活动

-

云辟谣丨捐赠返利?公益抽奖?水滴公益发声明呼吁警惕网络诈骗新方式

-

牧原股份:预计去年归母净利65亿-80亿,同比降逾70%

-

“隔离险”调查:保费9.9,隔离一天真能补贴1000元?

-

静安区召开知识产权运营集聚区工作推进会

-

雅居乐:已累计回购2300万2022年3月到期的美元债

-

工信部:尽早研究明确新能源汽车车购税优惠延续等支持政策

-

央行发布会干货|降息降准空间有多大,房地产融资环境如何

-

正邦科技回应“养殖贷”传闻,猪企资金有多紧张?

-

年度盘点:2021绿维文旅十大事件

-

黄仁勋五年前就想元宇宙了?英伟达:不是为元宇宙而元宇宙

-

国务院:加强交通运输数据分级分类管理,制定数据应用安全标准

-

国务院:加快建设沿江高铁,升级沿海通道

-

加强管理、规范运作,市民政局发布基金会专项基金活动管理提示

-

国务院:稳妥发展自动驾驶和车路协同等出行服务

-

数字人民币拓展年轻潮流消费场景,得物App线下店开通数币支付

-

央行谈数字人民币试点:开立个人钱包2.6亿个,交易额超875亿

-

浪漫爱情故事加持,“寿光蔬菜礼盒”成虎年新年货

-

央行:去年末宏观杠杆率272.5%,为货币政策创造了空间

-

刘国强谈降准:当前存准率水平不高了,降准空间小了但仍有

-

宁德时代发布换电品牌EVOGO:适配80%纯电车型

-

以色列研究:第四针辉瑞或莫德纳疫苗对奥密克戎有效性较差

-

2022春节必购装备来了!绒言绒语萌物军团卫衣闪耀上线

-

效能活蛋白:对抗衰老的秘密武器

-

著名舞蹈家夏冰爱情三部曲

-

我市公共机构绿色低碳循环发展行动方案印发

-

中国经济年报亮眼提气

-

总量突破110万亿元 开局之年中国经济韧性十足

-

男性精子质量低不要怕长春航天男科医院说吃这些食物可以提高精子质量

-

2022年大湾区首趟跨境电商中欧“年货班列”顺利发车

-

555.55克拉!全球最大切割钻石亮相迪拜

-

国企改革实现三年任务70%的年度目标

-

邮储银行完成300亿元首期永续债发行 票面利率为3.46%

-

双良节能全资子公司签硅片采购框架合同 买方为通威太阳能

-

南京麦澜德回复科创板三轮问询 科创属性等问题引关注

-

派格生物回复科创板IPO二轮问询 主要关注市场空间等问题

-

龙腾光电发布2021年业绩预告 净利润同比增长239.61%-254.88%

-

长盈通科创板IPO获上交所问询 聚焦高新技术产业化应用

-

伟测科技科创板IPO已问询 2021年上半年营收2.14亿元

-

长青集团等多家公司曝业绩地雷 上海上实龙创应收类账款存风险

-

11家银行发布2021年业绩快报 苏农银行实现归母净利润11.5亿元

-

福建隆胸专家推荐榜 泉州海峡吴诗权主任

-

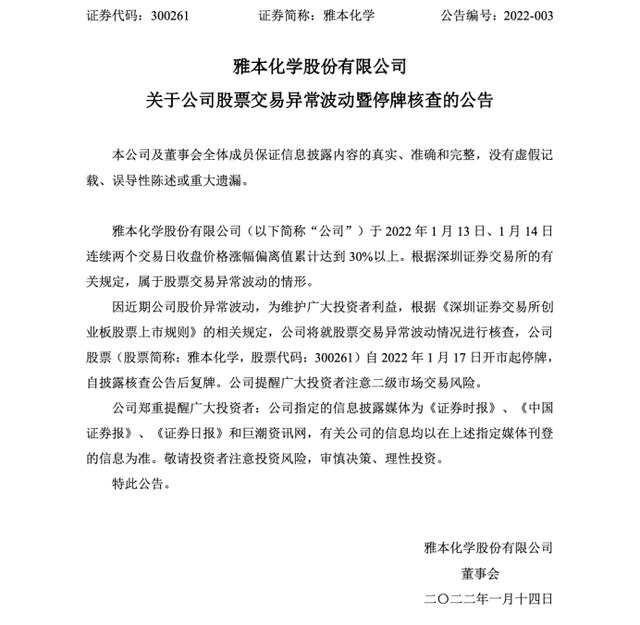

雅本化学再度停牌核查 价格涨幅偏离值累超30%

-

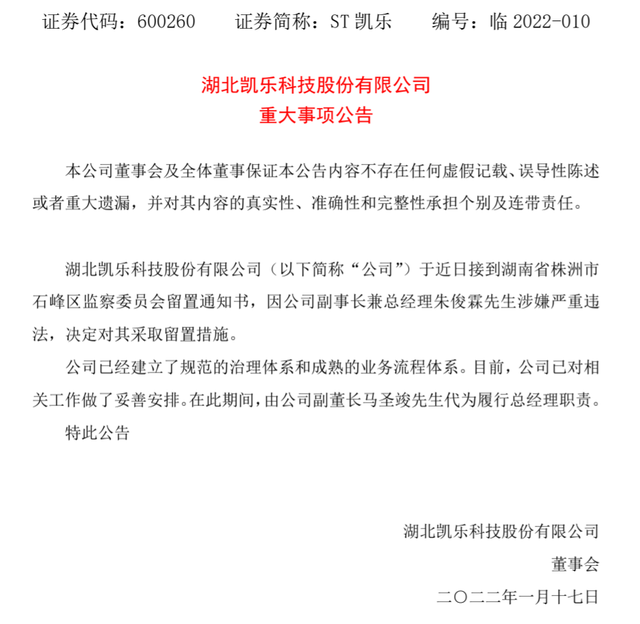

上市公司高管又出事 ST凯乐副董事长涉嫌违法被留置

-

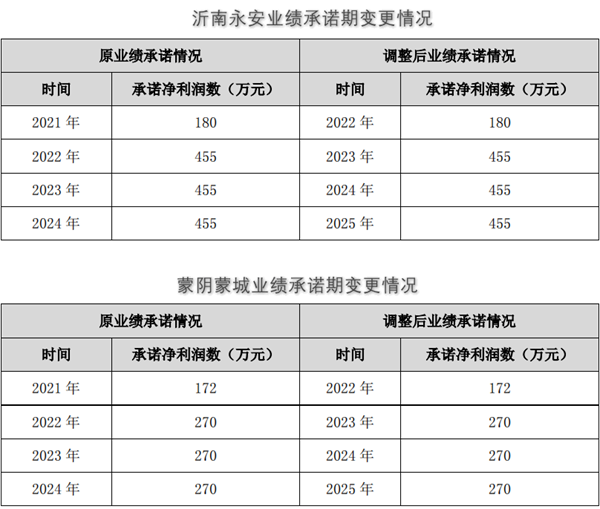

安车检测拟将顺延业绩承诺期 调整原因未披露收关注函

-

穿越军专注亲子户外旅行,如何玩转高端体验式户外旅行

-

上海市就业补贴审核情况公示(12月)

-

发改委谈个别房企境外债违约:不影响中资境外债市场的整体功能

-

封面有数|春节火车票机票开始热销,今年冰雪城市受出行用户亲睐

-

早资道 | B站回应视频监控被破解上传;腾讯天美游戏工作室发布子品牌“天美健康”

-

全市首家高校研究型乡村振兴机构落户门头沟

-

人民币对美元汇率盘中升破6.34,创2018年5月来新高

-

“2021年银行业好新闻”发布 富邦华一银行荣获“普惠金融”好新闻奖

-

抖音电商:为创作者提供直播带货的新鲜土壤

-

河南觅庭建筑科技龙岗人文小镇项目荣获2021年中国木结构优质工程奖银奖

-

数字科技再升级 榕树贷款助力金融数字化迈入新阶段

-

巧用伟经多功能收纳置物架 房间干净又整齐

-

李子柒事件:微念究竟“扮演”的是什么角色

-

不少基金产品宣布放宽大额申购门槛 或取消大额申购限制?

-

地上铁完成2亿美元D轮融资,领跑万亿新能源物流车运营服务赛道

-

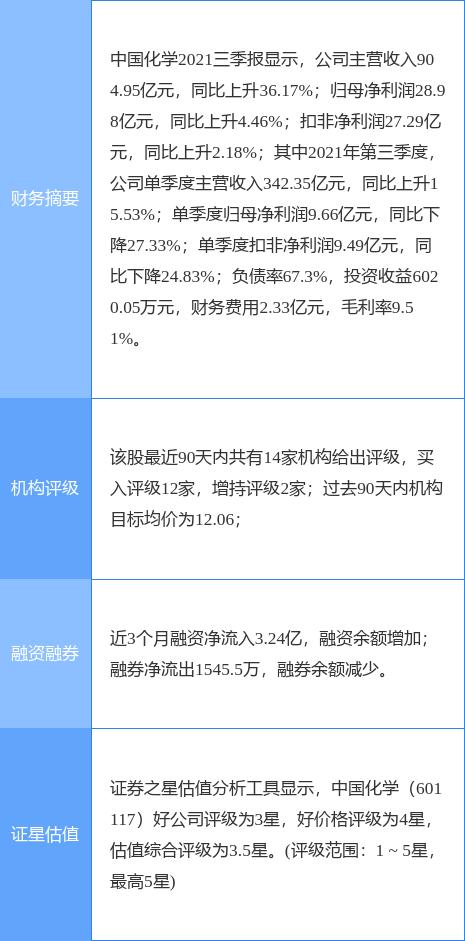

聚焦化工新材料领域 中国化学拟38亿建宜昌新材料创新产业园

-

多笔重磅投资延伸产业链 云图控股拟定增募资不超25亿元

-

迈为股份净利润连续七年增长 主营产品市占率稳居第一

-

山西焦煤披露重组草案 拟发行股份募集配套资金不超44亿元