派格生物回复科创板IPO二轮问询 主要关注市场空间等问题

2022-01-18 14:59:35 来源: 资本邦

1月17日,资本邦了解到,派格生物医药(苏州)股份有限公司(下称“派格生物”)回复科创板IPO二轮问询。

在二轮问询中,上交所主要关注派格生物市场空间、临床试验情况、咨询服务、实控人等六大问题。

关于公司与天士力就PB-119的商业化安排,根据问询回复,2017年6月29日,派格生物、PAN-ASIA等与天士力签订E轮投资协议,E轮优先股入股价格18.01美元/股。2018年,派格生物、PAN-ASIA等分别与E轮其他投资人Hidaca、Connected签订投资协议,入股价格相同。根据招股说明书披露的历史沿革,天士力入股时间为2017年11月29日,Hidaca、Connected入股时间为2019年12月6日。根据《产品商业化协议》约定,在PB-119和PB-718(以下简称“目标产品”)完成III期临床试验后,天士力行使商业化优先权的主要前提包括:一方面,发行人主观上有意通过其他人/实体对目标产品进行商业化活动;另一方面,天士力对目标产品商业化的提议及其条件与第三方最优提议及其条件相同。

上交所要求发行人说明:(1)PAN-ASIA各轮融资的划分依据及具体条款差异(包括但限于入股价格、份额、表决权安排等);(2)D轮和E轮融资的时间表,E轮融资时间跨度较长的原因;(3)D轮和E轮融资期间公司业务和在研产品所取得的进展,E轮融资相较于D轮融资,入股价格显著提升的原因及合理性,E轮融资在融资期间内入股价格未发生变化的原因及合理性;(4)公司目前商业化团队组建情况,目标产品是否已初步确定拟自行商业化;(5)若天士力行使商业化优先权,量化测算对目标产品商业化价值的影响,若最终无其他方提议参与目标产品的商业化,天士力是否有义务协助公司商业化;(6)结合天士力入股价格和目标产品商业化安排,进一步分析天士力入股PAN-ASIA是否为一揽子交易,相关会计处理是否符合《企业会计准则》。

派格生物回复称,投资人签署《SERIESDPREFRENCESHAREPURCHASEAGREEMENT》(下称“D轮投资协议”),约定D轮投资人以5.3189美元/股合计认购PAN-ASIA2,162,087股D轮优先股。

2016年8月18日,PAN-ASIA召开股东会会议,同意PAN-ASIA的授权发行股份数为50,000,000股,前述授权发行股份数的股本结构调整为36,748,820股普通股、3,750,000股A轮优先股、4,009,163股B轮优先股、3,329,930股C轮优先股以及2,162,087股D轮优先股。

2016年11月1日,PAN-ASIA召开董事会会议,同意前述D轮融资。

2017年6月8日,PAN-ASIA召开董事会会议,同意:(1)中亿明源将其持有的PAN-ASIA的376,015股D轮优先股(尚未实缴)无偿转让给EPOCHVANTAGE;(2)芜湖众创将其持有的PAN-ASIA的282,011股D轮优先股(尚未实缴)无偿转让给Yuansheng。

2017年6月8日,中亿明源与EPOCHVANTAGE签署《Instrumentoftransfer》,芜湖众创与Yuansheng签署《Instrumentoftransfer》,约定前述转让事项。

截至2017年6月9日,EPOCHVANTAGE和Yuansheng均向PAN-ASIA支付了相应的D轮投资款。

2017年6月,派格生物、PAN-ASIA等发行人相关主体与天士力签订《SERIESEPREFRENCESHAREPURCHASEAGREEMENT》(下称“E轮投资协议”),约定天士力以18.01美元/股的价格认购PAN-ASIA1,110,366股E轮优先股,合计认购金额2,000万美元。

2017年11月,PAN-ASIA召开董事会会议,同意前述天士力认购E轮优先股。

2017年11月17日,天士力向PAN-ASIA支付E轮投资款5,000,000美元;2018年2月27日,天士力向PAN-ASIA支付E轮投资款9,999,990美元。

2018年5月,派格生物、PAN-ASIA等发行人相关主体分别与E轮其他投资人Hidaca、Connected签订《SERIESEPREFRENCESHAREPURCHASEAGREEMENT》,约定Hidaca、Connected以18.01美元/股的价格合计认购PAN-ASIA333,109股E轮优先股。2018年5月11日,Hidaca向PAN-ASIA支付E轮投资款4,999,990美元;2018年8月1日,Connected向PAN-ASIA支付E轮投资款999,965美元。

2019年12月,PAN-ASIA召开股东会会议,同意:(1)PAN-ASIA的授权发行股份数为50,000,000股,前述授权发行股份数的股本结构调整为35,582,937股普通股、3,750,000股A轮优先股、4,009,163股B轮优先股、3,329,930股C轮优先股、2,162,087股D轮优先股以及1,165,883股E轮优先股。

2019年12月,PAN-ASIA召开董事会会议,同意:(1)前述Hidaca、Connected认购E轮优先股;(2)PAN-ASIA回购天士力持有的277,592股(尚未实缴)E轮优先股,回购完成后天士力将持有PAN-ASIA832,774股E轮优先股。

根据上述E轮融资的具体情况,E轮融资初期,天士力作为E轮投资人在2017年6月签署E轮投资协议,并于2017年11月和2018年2月向PAN-ASIA合计支付E轮投资款1,500万美元后,由于天士力资金调度原因,其未能支付剩余E轮投资款。

在此情形下,PAN-ASIA引入E轮其他投资人Hidaca、Connected,于2018年5月签署投资协议,且Hidaca、Connected分别于2018年5月和2018年8月即完成E轮投资款的相应支付义务。

与此同时,PAN-ASIA仍尝试继续寻找并接洽其他潜在投资人,拟一并审议相关融资事宜,在确认没有合适的其他E轮投资者进入以及天士力不再支付剩余E轮投资款的前提下,PAN-ASIA于2019年12月召开董事会和股东会,就回购天士力部分E轮优先股以及引入E轮其他投资人Hidaca、Connected事宜一并审议。

在D轮融资前后,PB-119针对2型糖尿病于2015年5月在美国获批I期临床研究。

在E轮融资前后,PB-119针对2型糖尿病于2017年9月在中国获批II期临床研究;PB-119针对2型糖尿病于2018年6月在美国获批II期临床研究。

因此,天士力认购E轮优先股价格18.01美元/股相较D轮融资价格5.3189美元/股显著提升,主要原因系PB-119针对2型糖尿病将开展II期临床研究,加之2017年一级市场融资升温且整体估值较高,使得发行人相关主体整体估值较D轮融资有明显提高,两次融资价格的变化与研发管线进展相匹配,具有合理性。

根据前述E轮融资的具体情况,天士力作为E轮投资人在2017年6月签署E轮投资协议,并于2017年11月和2018年2月向PAN-ASIA合计支付E轮投资款1,500万美元,后由于天士力资金调度原因未能支付剩余E轮投资款。PAN-ASIA引入E轮其他投资人Hidaca、Connected并于2018年5月即签订相关的E轮投资协议,且Hidaca、Connected分别于2018年5月和2018年8月已完成E轮投资款的相应支付义务。

除此之外,PAN-ASIA董事会和股东会于2019年12月就引入E轮其他投资人Hidaca、Connected事宜作出决策,主要因为PAN-ASIA当时仍尝试继续寻找并接洽其他潜在投资人以及待确认天士力是否支付剩余E轮投资款。

综上所述,天士力参与E轮融资(包括签署E轮投资协议和支付E轮投资款)的时间与Hidaca、Connected参与E轮融资的时间较为接近,且入股价格均基于在研产品进展等因素在各方签署E轮投资协议时已确定,故E轮融资期间内入股价格未发生变化具备合理性。

基于对在研产品的良好预期,公司于2021年开始组建商业化团队,目前已有一位首席运营官和一位高级市场总监入职到岗,开始着手制定营销策略,并进行初步的市场调研,了解相关疾病领域的市场现状及发展趋势;同时,积极参与业界各类学术交流以增加与专家的沟通,并拜访业界重点专家,以获得其对相关疾病领域的患者临床需求等方面的专业反馈。目前各项工作正有序进行。

截至目前,针对公司多款在研产品,发行人未来拟采取自营与渠道相结合的经营策略,构建多元化的国际营销体系。未来目标产品PB-119是否自行商业化将视届时的市场环境及第三方洽谈情况而定。

基于上述测算,若天士力取得目标产品的商业化权利,凭借其行业领先的销售推广能力,对比发行人自建销售团队,在PB-119产品获批上市短时间内,天士力能为PB-119商业化提供立竿见影的效果,有助于目标产品迅速提升销量,打开销售市场,提升目标产品的商业化价值。长期来看,通过发行人自身销售团队的迅速成长和市场经验积累,天士力对目标产品商业化价值的影响将逐渐减小直至消失。

根据《产品商业化协议》约定,在PB-119或PB-718产品完成III期临床试验后,发行人仅在有意通过其他人/实体(“经销商”)在中国进行商业化的前提下,方有义务向天士力发出优先商业化通知以确认天士力是否希望在第三方最优提议的同等条件下取得独家商业化权利。

若届时发行人有意通过经销商进行产品商业化但不存在其他第三方提议参与目标产品的商业化,发行人将与天士力协商关于产品商业化的具体安排,发行人与天士力是否能够达成商业化合作仍需经双方协商后确定。若届时发行人未与天士力达成商业化合作,天士力没有义务协助公司商业化。

除天士力以18.01美元/股认购PAN-ASIAE轮优先股外,同期参与PAN-ASIAE轮融资的其他投资人Hidaca、Connected的认股价格同为18.01美元/股,天士力的认股价格与同轮其他投资人一致。具体内容详见本题“一、发行人说明”之“(二)D轮和E轮融资的时间表,E轮融资时间跨度较长的原因”。

根据《产品商业化协议》约定,在PB-119或PB-718产品完成III期临床试验后,发行人仅在有意通过其他人/实体(“经销商”)在中国进行商业化的前提下,方有义务向天士力发出优先商业化通知以确认天士力是否希望在第三方最优提议的同等条件下取得独家商业化优先权利。

根据上述约定,发行人与天士力是否能够达成商业化合作仍需经双方协商后确定。

若天士力未来与派格生物根据《产品商业化协议》达成独家经销协议,双方将对目标产品的具体商业化安排作另行约定。若届时发行人未与天士力达成商业化合作,天士力没有义务协助公司商业化。

因此,天士力是否能够取得独家商业化权利仍存在不确定性,取决于届时发行人采取的商业化策略以及天士力提出的独家商业化条件。

综上所述,天士力入股PAN-ASIA和授予商业化优先权不构成一揽子交易。(陈蒙蒙)

热门资讯

-

派格生物回复科创板IPO二轮问询 主要关注市场空间等问题

-

龙腾光电发布2021年业绩预告 净利润同比增长239.61%-254.88%

-

长盈通科创板IPO获上交所问询 聚焦高新技术产业化应用

-

伟测科技科创板IPO已问询 2021年上半年营收2.14亿元

-

长青集团等多家公司曝业绩地雷 上海上实龙创应收类账款存风险

-

11家银行发布2021年业绩快报 苏农银行实现归母净利润11.5亿元

-

福建隆胸专家推荐榜 泉州海峡吴诗权主任

-

雅本化学再度停牌核查 价格涨幅偏离值累超30%

-

上市公司高管又出事 ST凯乐副董事长涉嫌违法被留置

-

安车检测拟将顺延业绩承诺期 调整原因未披露收关注函

-

穿越军专注亲子户外旅行,如何玩转高端体验式户外旅行

-

上海市就业补贴审核情况公示(12月)

-

发改委谈个别房企境外债违约:不影响中资境外债市场的整体功能

-

封面有数|春节火车票机票开始热销,今年冰雪城市受出行用户亲睐

-

早资道 | B站回应视频监控被破解上传;腾讯天美游戏工作室发布子品牌“天美健康”

-

全市首家高校研究型乡村振兴机构落户门头沟

-

人民币对美元汇率盘中升破6.34,创2018年5月来新高

-

“2021年银行业好新闻”发布 富邦华一银行荣获“普惠金融”好新闻奖

-

抖音电商:为创作者提供直播带货的新鲜土壤

-

河南觅庭建筑科技龙岗人文小镇项目荣获2021年中国木结构优质工程奖银奖

-

数字科技再升级 榕树贷款助力金融数字化迈入新阶段

-

巧用伟经多功能收纳置物架 房间干净又整齐

-

李子柒事件:微念究竟“扮演”的是什么角色

-

不少基金产品宣布放宽大额申购门槛 或取消大额申购限制?

-

地上铁完成2亿美元D轮融资,领跑万亿新能源物流车运营服务赛道

-

聚焦化工新材料领域 中国化学拟38亿建宜昌新材料创新产业园

-

多笔重磅投资延伸产业链 云图控股拟定增募资不超25亿元

-

迈为股份净利润连续七年增长 主营产品市占率稳居第一

-

山西焦煤披露重组草案 拟发行股份募集配套资金不超44亿元

-

化肥市场景气度上升 云天化2021年全年预盈35亿元

-

紫金矿业发布2021年业绩预增公告 净利润同比增长约139.67%

-

中国中免盈利能力持续提升 2021年净利预增至少33亿元

-

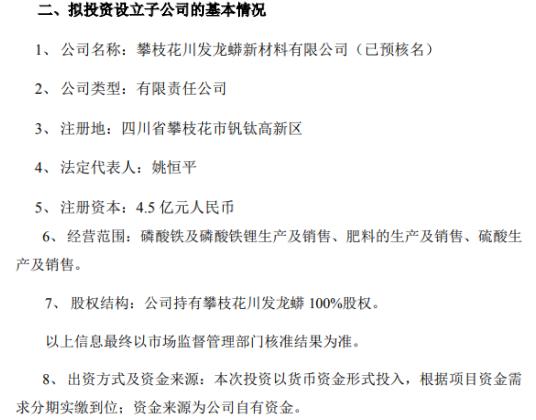

川发龙蟒披露关联重组草案 拟9.56亿元收购天瑞矿业100%股权

-

闭眼入!歌岚美眼仪,改善细纹、黑眼圈,让双眼更有神!

-

涉及五项违规被罚 美联新材收证监会监管决定书

-

今年中国经济面临哪些挑战?出生人口下降如何应对?专家解读

-

朗诗地产:去年销售额465亿元,完成全年销售目标93%

-

美财政部长:对非裔等有色人种而言,美国经济从未公平过

-

上海固定资产投资去年预计同比增长8%左右,投资形势总体较好

-

小康股份:不知情也未参与相关违法违规事宜

-

上海:提前安排全年市重大项目投资计划,加大重点项目储备

-

上海车企对日高频输出:半月就出口了7批传感器,RCEP对中日贸易促进明显

-

金融服务适老化,进步看得见

-

电子烟线上交易调查:社交平台成新载体,诱导向未成年售卖

-

分析丨猪粮比价进入过度下跌三级预警区间,意味着什么

-

GDP创新高,出生人口创新低,怎么办?

-

从“炒房”到拉广告,警惕元宇宙虚拟资产“通胀”

-

坚韧向上 前景可期——国际机构和人士好评中国经济发展韧性

-

日本去年11月核心机械订单额环比上升

-

封面科技年度榜单 | 新消费品牌榜揭晓:喜茶携多肉青提领衔,元气森林、谷小酒等上榜

-

龙湖集团:发行28亿元公司债,最低利率3.49%

-

铁路部门、航司保障春运:运力充足,严格落实防疫措施

-

云南省纪委监委,为他举办了一场特殊的大会

-

金昉毅回应被抓传闻:本人工作生活一切正常,拟设立私募基金

-

市场监管总局与非盟委员会签署质量基础设施领域合作计划

-

疫情加剧全球贫富分化:前10大富豪财富是31亿底层人的6倍

-

脱口秀演员上节目引争议,舍得酒业:与杨笠无商业合作关系

-

人口自然增长率进入“零增长”区间后,该如何应对?

-

快手任命金秉为首席财务官

-

以色列理工学院最新研究:量子计算机也有速度极限

-

观察|手机存量市场博弈:高端争夺或更惨烈,折叠手机成奇招

-

安徽省人大代表刘红丽建议:建设覆盖全省的“江淮量子网”

-

春运首日全国预计发送旅客2489万人次

-

近2000颗星链卫星已发射,马斯克:1469颗活跃着

-

“化工茅”万华化学去年净利同比预增超139%,至240亿

-

还要涨?韩国一单外卖,配送费竟达32元!商家无奈:利润不到5元

-

国有企业公司制改革基本完成,实现历史性突破

-

第十一届公益节丨张德芬空间荣获“2021年度公益传播奖”

-

iQOO Neo5 SE对比小米 12X,同为骁龙870手机却相差1000

-

解读|去年人口增加48万、出生人口1062万,意味着什么

-

承压前行,2021年中国经济增长8.1%

-

中科院之声:汤加火山爆发将导致“无夏之年”?别慌,再看看

-

《茶与城》消费报告出炉:成都为新消费业态聚集度最高新一线城市

-

君实生物:正准备新冠口服药国际多中心II/III期临床

-

50个交易日28个涨停,九安医疗:单月业绩不代表全年业绩

-

阳朗八角锅好不好?年轻人厨房标配厨具来啦!

-

新闻观察:我国2021年主要预期目标全面实现

-

造船业国际竞争力进一步增强 2021年我国造船三大指标全面增长

-

市场销售规模扩大!2021年社会消费品零售总额同比增长12.5%

-

2021年GDP数据来了!总值达1143670亿元 比上年增长8.1%

-

美国疫情下餐馆生意急转直下 餐饮业盼立法拨款弥补损失

-

2021年全国规上工业增加值比上年增长9.6%

-

恒烁股份答复科创板首轮问询 主要关注研发费用等问题

-

中钢洛耐等科创板IPO申请将获审议 首次上会被暂缓

-

城商行布局消金赛道提速 南京银行拟收购参股金融机构控股权

-

实践社会责任!弓立医疗获中国公益节“2021年度责任品牌奖”

-

男人“蛋疼”的五个原因!爱廷玖盐酸达泊西汀让男人延时更轻松

-

2022跨年演讲,电商行业商家不容错过的一场知识盛宴

-

银行业高质量发展迎来新机遇 百融云创助力产融数字化推进

-

Wind银行指数开年9个交易日上涨3.1% 银行市净率估值低位

-

唐德影视计划设立杭州子公司 经营范围涉明星直播培训等

-

“券商一哥”中信证券财富号亮相 汇添富等基金公司发布入驻公告

-

晶科能源控股宣布晶科能源A股IPO定价 拟发行股份20亿股

-

人民银行首次下调政策利率 开展千亿元公开市场逆回购操作

-

中信保诚等宣布下调国际医学估值 股票简称变更为“ST国医”

-

北上资金大幅加仓埃斯顿 外资合计持股达2.43亿股

-

沪深两市将迎解禁小高峰 87家公司面临限售股份解禁

-

新股破发潮来袭 翱捷科技重挫逾三成创历史纪录

-

“懒人”饮水新境界 A.O.史密斯教你一键“断舍离”

-

年内基金发行市场延续低迷 超百只基金启动发行