存货周转率下降 天振股份境外销售收入占比达99%

2021-12-20 14:29:59 来源: 投资时报

报告期内,天振股份主营业务毛利率和存货周转率均有所下降。同时,该公司境外销售收入占比达99%,较为依赖外部市场。

近日,浙江天振科技股份有限公司(下称天振股份)踏上创业板IPO之路。本次IPO,天振股份拟公开发行人民币普通股(A股)不超过3000万股,拟募集资金13.73亿元,将用于“年产3000万平方米新型无机材料复合地板智能化生产线项目”“年产2500万平方米新型无机材料复合地板智能化生产线项目”以及补充流动资金。

查阅天振股份招股书,《投资时报》研究员注意到,2018年、2019年、2020年和2021年1—6月(下称报告期),该公司主营业务毛利率和存货周转率不断下降,且境外收入占比一直在99%以上,占比很高。同时,天振股份的现金分红金额总计达8.12亿元。

主营业务毛利率和存货周转率下降

天振股份是一家以新型PVC复合材料地板的研发、生产和销售为主营业务的高新技术企业。该公司主要产品包括木塑复合地板(WPC地板)、石塑复合地板(SPC地板)、玻镁地板(MGO地板)和塑晶地板(LVT地板)等。

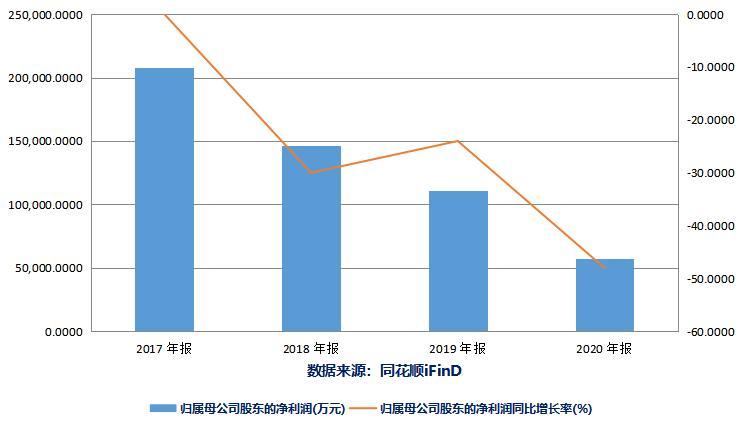

招股书数据显示,报告期内,天振股份营业收入分别为20.57亿元、17.28亿元、22.43亿元和11.74亿元,净利润分别为2.84亿元、3.38亿元、3.72亿元和1.05亿元,营业收入和净利润均不稳定。

与此同时,天振股份主营业务毛利率呈现逐渐下降的趋势。报告期内,公司主营业务毛利率分别为34.01%、35.47%、30.75%和21.34%,下降幅度较大。

另外,随着天振股份生产经营规模的扩大和疫情对国际海运的影响,该公司存货余额从2018年末的1.24亿元大幅增长至2021年6月末的5.73亿元,增长幅度高达362.57%。存货周转率也从2018年的11.83下降至2021年1—6月的1.85,大量存货不仅会占用公司流动资金,也存在存货跌价损失的风险。

对于存货情况,天振股份相关负责人向《投资时报》研究员表示,报告期内,公司90%以上的存货库龄均在6个月以内,这与公司以销定产的经营模式以及生产、销售周期基本匹配。报告期内,公司营业收入稳中有升,销售回款情况良好,经营活动产生的现金流量呈上升趋势。

同时,公司6个月以上的存货主要为原材料中的机器设备备用件及部分库存商品,整体金额占存货比例较低,公司出于谨慎性原则,对除五金器件以外的库龄较长的大部分存货进行了存货跌价准备测试,并计提了存货跌价准备,充分反映了相关存货的跌价风险。

另外,值得注意的是,天振股份本次募集资金中有3亿元将用于补充流动资金。然而,报告期内,天振股份合计分红金额为8.12亿元。2018年现金分红4.51亿元;2020年现金分红3.25亿元,是当年净利润的87.37%;2021年1—6月现金分红金额为0.36亿元。从分红金额和分红力度来看,天振股份现金流较为充裕。

境外收入占比高

查阅天振股份招股书,《投资时报》研究员注意到,报告期内,天振股份的PVC地板产品主要向欧美等发达国家出口,境外主营业务收入分别为20.54亿元、17.14亿元、22.30亿元和11.65亿元,占到同期主营业务收入的99.92%、99.43%、99.62%和99.27%,境外收入占比相当高。

不仅如此,在境外收入中,美国地区的销售收入占比尤其高。报告期内,天振股份在美国市场的销售收入占到了公司当年主营业务收入的95.99%、94.86%、93.83%和93.53%。

境外收入占比维持在较高水平,容易受到国家进出口政策、经济状况、汇率以及国际市场需求变动等多方面因素的影响。另外,高达九成的美国销售占比会使天振股份的经营业绩过分依赖美国市场,对华贸易政策变化也会对公司经营产生直接影响。

并且,由于天振股份以出口销售为主,多数交易以美元结算,所以公司采取买卖外汇衍生工具的方法部分对冲风险。报告期内,天振股份交割衍生金融工具产生的投资收益分别为-114.97万元、-558.06万元、131.31万元和337.40万元,公允价值变动收益分别为-1608.95万元、-313.43万元、302.97万元和78.54万元。交易金融衍生工具形成的损益对公司影响较大,公司收益不稳定。

同时,天振股份享受增值税“免、抵、退”相关政策,但是政策波动较大。报告期初至2018年10月,天振股份PVC地板产品的出口退税率为13%。自2018年11月1日起,公司PVC地板产品的出口退税率提高至16%。自2019年4月1日起,公司增值税税率由16%调整为13%,公司PVC地板产品的出口退税率也相应调整为13%。

报告期内,天振股份获得的所得税税收优惠金额分别为3335.43万元、2726.68万元、5181.34万元和2159.43万元,优惠金额较高但极不稳定。一旦国家优惠政策发生改变,对于天振股份的营收会产生一定的影响。

针对前述情况,天振股份相关负责人表示,公司营业收入除2019年因客户调整对公司产品的采购安排等因素影响略有下滑外,2020年销售增长明显,2021年上半年,行业继续发展向好。目前,公司客户订单充足,主要产品销量同比增长48.29%,营业收入继续保持增长态势。

该负责人进一步表示,未来其将继续以技术为核心竞争力,通过持续的研发创新、生产工艺的改进,不断提升公司的研发创新能力、技术水平和核心竞争力,扩大公司地板品牌的知名度与影响力。(李沐阳)

热门资讯

-

存货周转率下降 天振股份境外销售收入占比达99%

-

中天金融剥离房地产业务 拟180亿元出售中天城投股权

-

宇晶股份股价暴涨199% 两董事减持被深交所监控

-

北交所新股网上竞价发行 投资者申报次数受限

-

*ST当代前三季亏损5694万元 优化资产结构

-

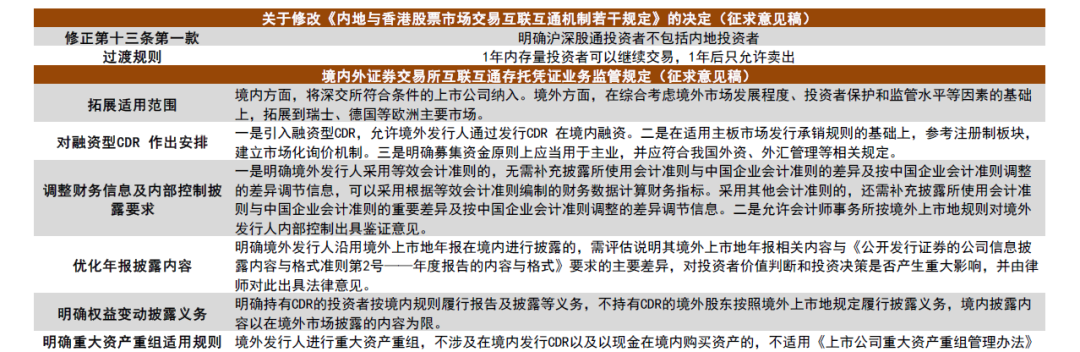

证监会发布互联互通机制若干规定 规范沪深港通机制

-

周大生珠宝荣获2021年“中国珠宝十大影响力品牌”等两项大奖

-

云南宁蒗:打造全新产业链做大特色高原鸡

-

种下致富“金果果” 点燃增收“新引擎”

-

请回答2021丨叮咚买菜创始人梁昌霖:生鲜电商以商品力为核心竞争力,将为消费者创造更大的价值

-

可持续发展科学卫星1号首批影像发布,北京上海等地上镜

-

北京健坤投资集团有限公司致紫光集团全体债权人的公开信

-

首次公布!五粮液、五粮春、尖庄老酒收藏有了“价值坐标”

-

通航从应急救援走入大众视野-通航极客谈通航事业系列之五

-

领创激光切管机全新上市——一台抵三台

-

问世8年间成功挽救百余个生命 迈瑞AED国内装机数量超10万台

-

经济日报:数据采集使用莫忘“红绿灯”

-

佳兆业复牌跌超13%,多笔优先票据本金及利息到期未偿还

-

吉林银行将换帅:现任董事长陈宇龙拟任长春市委常委

-

存隐私不合规行为,哈啰出行等十七款违法APP被通报

-

周小川:数据需进一步细分类别才能更好满足安全有序跨境流动的需要

-

上燃动力20载辉煌,重磅推出新技术、新品牌

-

“上海管理科学论坛2021”成功举办 数字经济时代的商业模式与管理创新再成焦点

-

国家数值风洞套装软件迎来首次“合龙”

-

八大交通运输体系探析——通航极客谈通航事业系列(三)

-

让藏品变成展品,让文物传承文化

-

走进通航产业万亿蓝海——通航极客谈通航事业系列(四)

-

珠江啤酒前三季实现营收37.18亿元 持续优化产品结构

-

市场监管总局成立全国标准物质委员会

-

云南掀金融反腐风暴:农信系统10天之内9人被查

-

全球首个第四代高温气冷堆核电站并网发电

-

东方快评丨对“冷门新职业” 没必要嫉妒羡慕恨

-

东方时评丨日行一万步 尊重科学才靠谱

-

1年期LPR19个月首降,5年期按兵不动

-

完善眼科医疗网络布局 爱尔眼科拟收购14家医院部分股权

-

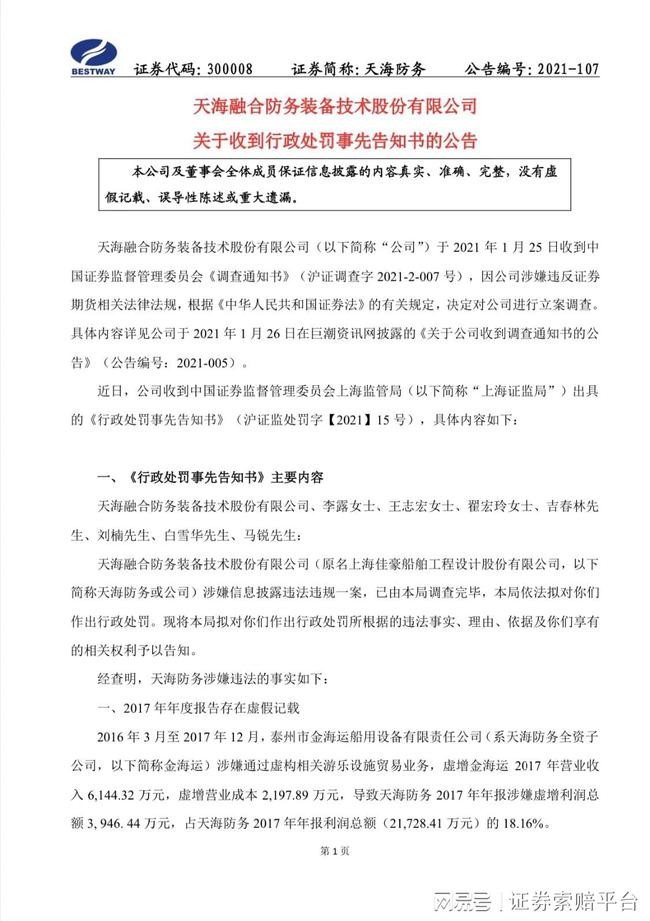

天海防务发布公告 2017年年报存虚假记载等被罚

-

萤石网络分拆上市取得实质进展 上交所受理IPO申请

-

央企入股成银行大股东 海南银行4年累赚10亿股权变更被否

-

哈尔滨银行不良率连升九年远超同行 再收罚单成焦点

-

“大美大艺荣曜同禄”景泰蓝座屏在京隆重发布

-

新三板公司信中利发布停牌公告 兵败惠程科技一年半亏逾18亿

-

盈利稳健增长、产能扩张在即,鹏都农牧将迎量价齐升

-

湖南裕能冲刺A股市场 大客户突击入股或失话语权

-

仙鹤股份发布公告 拟80亿元投建高性能纸基新材料产业园项目

-

龙大肉食控股股东蓝润集团收监管函 三季度净利降逾90%

-

致远航空射阳基地|赛斯纳福节节高,双子星芒向天耀

-

中国首款抗新冠病毒抗体特效药对奥密克戎是否有效?专家解答

-

首个数字人民币云侧智能合约应用深圳落地,用于租赁资金监管

-

乐见独董发布“独立”意见,应从制度层面保障又“独”又“懂”

-

一个月内20城抛出购房“红包”,三四线城市多手段提振楼市

-

牛市早报|证监会拟规范沪深港通机制,12月LPR今日公布

-

经济日报金观平:加强监管防止资本野蛮生长

-

实控人解直锟猝然离世,“中植系”万亿金融集团何去何从?

-

媒体:小鹏汽车等企业想跑更快,要在数据上重视“安全驾驶”

-

摇头丸减轻PTSD症状、抗新冠强效药出现……《科学》公布年度十大突破

-

现场成交13.67亿元!海南冬交会有哪些“爆款”?

-

一颗药丸涨80元,中药涨价背后,药材涨得更猛?

-

太保寿险总经理:未来资产配置要更多关注风险,建防守型布局

-

王者荣耀全球赛事迎来全面升级 共绘移动电竞国际新蓝图

-

深圳君仁建筑工程局联合中铁系获取116亿新能源项目

-

“客改货”新规收紧货运供给:航司称影响不大,货代转战海运

-

北大光华刘俏:需加强基础核心行业投融资,宏观政策可更积极

-

圆桌|“三重压力”下,明年经济形势怎么看?政策如何发力?

-

保利厦门·MetaPoly与孙宇晨达成加密艺术合作,推动数字文化发展

-

全运冠军走进山庄集团 皇家窖藏为冬奥会助力

-

格林纳达委任孙宇晨为常驻WTO代表

-

法国电力多座反应堆因管道缺陷停运,欧洲合约电价创新高

-

宁波交通房地产公司原总经理许忠勇被实名举报,公司回应

-

招行上海分行:创新模式助力解决普惠金融“最后一公里”

-

国家应对气候变化战略研究和国际合作中心首任主任李俊峰:在能源转型过程中要注重能源安全

-

冶金工业规划研究院党委书记李新创:中国钢铁行业正从高速度向高质量转变

-

华为鲁勇:企业数字化转型要解决两大问题,成本和效率

-

山西汾酒换帅:李秋喜到龄退休,袁清茂被推荐为董事长人选

-

KPL封面观察|XYG止步四强 升班马已超额完成任务

-

日本企业瞄准中国“厕所革命”巨大商机

-

北方稀土与中国稀土控股公司签署战略合作框架协议

-

厦门经济特区建设四十周年重大项目签约活动举行

-

今年前11个月央企实现净利润1.75万亿元

-

花样年三笔年内到期境内债均获展期,本息共18.74亿元

-

宝洁回应召回含致癌物产品:不涉中国市场,在华产品符合标准

-

足不出户感受浓郁年味!申城“跨年迎新购物季” 启动,贯穿元旦以及春节假期

-

埃及前总理沙拉夫:中国高质量共建“一带一路”将为世界发展作出新贡献

-

微博:将对用户简介、头像带有低俗词汇的内容进行排查

-

高盛“唱多”油价:石油需求将创下新高,价格可能触及100美元/桶

-

2021 新疆棉花这一年

-

【稳中求进看行业】能源转型步伐更稳健

-

重庆破解中小企业融资难

-

浙江大力发展“专精特新”企业 助推高质量发展

-

鼓励社会资本参与生态保护修复

-

能源转型步伐更稳健,可再生能源发电累计装机容量超十亿千瓦

-

中融信托:解直锟去世对公司经营和项目运作无实质影响

-

效益增长创新高,今年前11个月央企实现净利润1.75万亿

-

十年硕果累累!这个国家重点实验室创造数个国内乃至国际第一

-

蔚来发布第五款车型:32.8万元起售,配有AR/VR技术

-

一箭11飞!SpaceX第33批星链卫星上天

-

生物载荷试验装置火种一号搭载亚轨道火箭发射升空

-

毛阿敏丈夫解直锟离世 控制8家A股上市公司 未来谁接班?

-

惊艳亮相更要体面谢幕——评紫光集团半导体业务冒险始末

-

诠释“好风好水好生活” A.O.史密斯蝉联中国高端家电“红顶奖”

-

2022年元旦火车票开售:多线路机票比火车票便宜一半以上