盈利稳健增长、产能扩张在即,鹏都农牧将迎量价齐升

2021-12-20 10:31:31 来源: 中国企业家新闻网

供需缺口近300万吨,国内牛肉价格坚挺

2020年,在非洲猪瘟与新冠肺炎“双疫情”因素的影响下,牛肉产品的消费替代功能及营养价值功效逐渐显现,国内牛肉消费需求强劲。

但中国的产能却严重不足。据权威机构发布的数据,中国2020年生产牛肉650吨,消费牛肉950万吨,缺口将近300万吨,目前这个问题主要靠引进国外牛肉来解决。

因此,国内牛肉价格一直坚挺。相较于猪肉价格的大幅波动,去年牛肉市场售价全年维持高位运行,且每月均高于历史同期价格。有行业人士预测,明年下半年猪肉价格有望见底,猪肉的替代肉类价格也会开始上涨。

对于国内养牛的公司来说,意味着盈利水平的大幅改善。以鹏都农牧为例,其盈利主要来自三个方面:能繁母牛的盈利、育肥牛的盈利、屠宰场的盈利。

在能繁母牛方面:犊牛出售价15500元,扣除母牛6个月饲养成本、犊牛6个月饲养成本、配种冻精费等,预计平均净利7114元/头。

在育肥牛方面:育肥需要381天,育肥牛从230公斤育肥到723公斤,买进成本15500元/头,饲养成本每天18.23元,预计盈利6713元/头。

在屠宰加工方面:育肥牛重723公斤,胴体屠宰率57%,屠宰后重412公斤;按每公斤75元推算,牛胴体收入30908.2元,加上副产品可达6000元/头,屠宰成本188元/头,预计净利4759.9元/头。

鹏都农牧计划5年内引入120万头能繁母牛

虽然面临政策力挺和涨价预期的双重利好,能享受红利的中国肉牛企业并不多,这是因为国内肉牛规模化程度较低,2019年肉牛行业TOP20的集团总量占我国牛总存栏的0.5%。行业壁垒高,行业集中度也较低,意味着提升空间大。《推进肉牛肉羊生产发展五年行动方案》规定,到2025年牛羊肉自给率保持在85%左右,而我国目前的牛羊肉自给率只有40%-50%。

在国内养牛行业中,养牛规模较大的A股上市公司主要有三家:鹏都农牧、ST天山(天山生物)、福成股份。不过,福成股份的肉牛养殖业务占比并不大,且近年向屠宰深加工环节方向发展;ST天山扣非净利润已经连续6年亏损,去年还因信披违规被证监会立案调查;鹏都农牧目前正在发力扩大肉牛规模,且从澳洲、南美洲引入优质肉牛种牛的规划正在有序推进。

据机构预测,鹏都农牧计划今年引种能繁母牛10万头,明年23万头,5年引种120万头,预计到2025年达到230万头能繁母牛,220万头育肥牛。

鹏都农牧总裁沈伟平预计,今年上半年进口的牛在明年上半年就产生效益了,小牛、育肥牛到明年年底可以出栏了,可以进入到屠宰。现在六个月断奶的犊牛已经出来了,再养个12个月就可以出栏了。

西南证券预测,根据目前公司肉牛引进的情况,以及对于其21年引入10万头种牛,2022-2025年平均每年引入23万头的假设,第一年引入能繁母牛的产能将于次年有所体现,预计2021-2023年公司肉牛业务销量增速150%/350%/250%,规模效应随产业发展而逐步体现,经营能力增强,2021-2023对应毛利率分别为35%/65%/67%。

解决原材料难题,鹏都农牧全产业链成型

目前国内肉牛养殖行业的发展制约因素较多,主要是土地、环保和区域性的饲料三个方面。此前云南饲养肉牛的饲料多是从东北拉过来的玉米,高昂的运输成本和玉米价格的上涨,成了制约中国肉牛行业发展的重要因素、

目前,国家海关批准在云南四个口岸从缅甸进口饲料。云南本土资源叠加青贮饲料进口资质,使得云南就成了中国最有优势的肉牛养殖区,鹏都农牧也在行业中拥有了独特的成本优势。

在解决饲料端难题 之外,鹏都农牧还同步布局下游的屠宰业务,瑞丽鹏和屠宰厂占地2500亩,年屠宰产能可达50万头,是目前中国肉牛屠宰加工最大产能,借此将屠宰、深加工、渠道等业务打通。此外,投资的缅甸跨境肉牛产业也在推进之中。

鹏都农牧的“云南省千亿肉牛产业布局”也接踵落地。云南省未来已经将肉牛产业列为八大产业的核心产业之一。

目前,鹏欣集团的全产业链布局逐步成型,从饲料种植、加工到养殖到屠宰加工,养殖涉及农业,屠宰涉及工业,销售涉及商业,农工商一体化。未来在产销两旺的预期下,鹏都农牧有望享受量价齐升的双重红利。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

热门资讯

-

盈利稳健增长、产能扩张在即,鹏都农牧将迎量价齐升

-

湖南裕能冲刺A股市场 大客户突击入股或失话语权

-

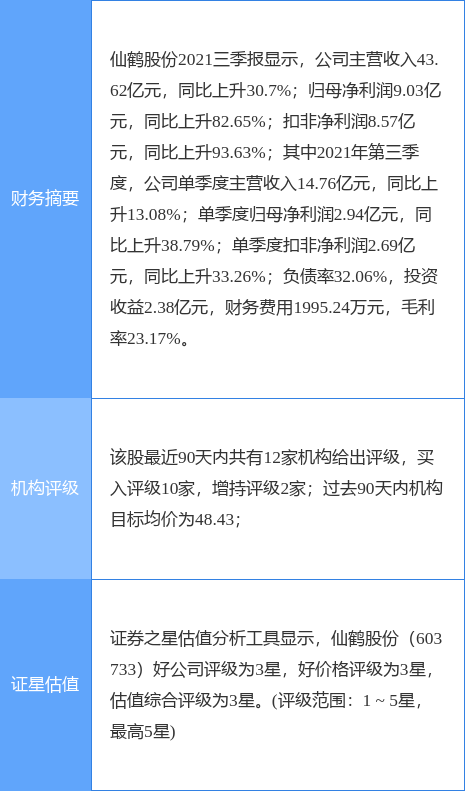

仙鹤股份发布公告 拟80亿元投建高性能纸基新材料产业园项目

-

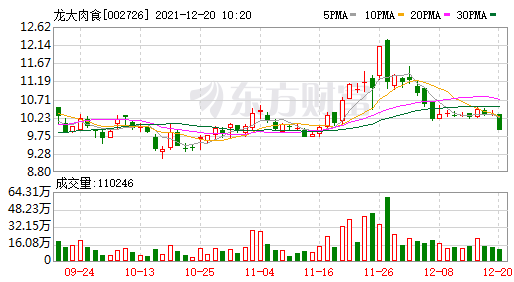

龙大肉食控股股东蓝润集团收监管函 三季度净利降逾90%

-

致远航空射阳基地|赛斯纳福节节高,双子星芒向天耀

-

中国首款抗新冠病毒抗体特效药对奥密克戎是否有效?专家解答

-

首个数字人民币云侧智能合约应用深圳落地,用于租赁资金监管

-

乐见独董发布“独立”意见,应从制度层面保障又“独”又“懂”

-

一个月内20城抛出购房“红包”,三四线城市多手段提振楼市

-

牛市早报|证监会拟规范沪深港通机制,12月LPR今日公布

-

经济日报金观平:加强监管防止资本野蛮生长

-

实控人解直锟猝然离世,“中植系”万亿金融集团何去何从?

-

媒体:小鹏汽车等企业想跑更快,要在数据上重视“安全驾驶”

-

摇头丸减轻PTSD症状、抗新冠强效药出现……《科学》公布年度十大突破

-

现场成交13.67亿元!海南冬交会有哪些“爆款”?

-

一颗药丸涨80元,中药涨价背后,药材涨得更猛?

-

太保寿险总经理:未来资产配置要更多关注风险,建防守型布局

-

王者荣耀全球赛事迎来全面升级 共绘移动电竞国际新蓝图

-

深圳君仁建筑工程局联合中铁系获取116亿新能源项目

-

“客改货”新规收紧货运供给:航司称影响不大,货代转战海运

-

北大光华刘俏:需加强基础核心行业投融资,宏观政策可更积极

-

圆桌|“三重压力”下,明年经济形势怎么看?政策如何发力?

-

保利厦门·MetaPoly与孙宇晨达成加密艺术合作,推动数字文化发展

-

全运冠军走进山庄集团 皇家窖藏为冬奥会助力

-

格林纳达委任孙宇晨为常驻WTO代表

-

法国电力多座反应堆因管道缺陷停运,欧洲合约电价创新高

-

宁波交通房地产公司原总经理许忠勇被实名举报,公司回应

-

招行上海分行:创新模式助力解决普惠金融“最后一公里”

-

国家应对气候变化战略研究和国际合作中心首任主任李俊峰:在能源转型过程中要注重能源安全

-

冶金工业规划研究院党委书记李新创:中国钢铁行业正从高速度向高质量转变

-

华为鲁勇:企业数字化转型要解决两大问题,成本和效率

-

山西汾酒换帅:李秋喜到龄退休,袁清茂被推荐为董事长人选

-

KPL封面观察|XYG止步四强 升班马已超额完成任务

-

日本企业瞄准中国“厕所革命”巨大商机

-

北方稀土与中国稀土控股公司签署战略合作框架协议

-

厦门经济特区建设四十周年重大项目签约活动举行

-

今年前11个月央企实现净利润1.75万亿元

-

花样年三笔年内到期境内债均获展期,本息共18.74亿元

-

宝洁回应召回含致癌物产品:不涉中国市场,在华产品符合标准

-

足不出户感受浓郁年味!申城“跨年迎新购物季” 启动,贯穿元旦以及春节假期

-

埃及前总理沙拉夫:中国高质量共建“一带一路”将为世界发展作出新贡献

-

微博:将对用户简介、头像带有低俗词汇的内容进行排查

-

高盛“唱多”油价:石油需求将创下新高,价格可能触及100美元/桶

-

2021 新疆棉花这一年

-

【稳中求进看行业】能源转型步伐更稳健

-

重庆破解中小企业融资难

-

浙江大力发展“专精特新”企业 助推高质量发展

-

鼓励社会资本参与生态保护修复

-

能源转型步伐更稳健,可再生能源发电累计装机容量超十亿千瓦

-

中融信托:解直锟去世对公司经营和项目运作无实质影响

-

效益增长创新高,今年前11个月央企实现净利润1.75万亿

-

十年硕果累累!这个国家重点实验室创造数个国内乃至国际第一

-

蔚来发布第五款车型:32.8万元起售,配有AR/VR技术

-

一箭11飞!SpaceX第33批星链卫星上天

-

生物载荷试验装置火种一号搭载亚轨道火箭发射升空

-

毛阿敏丈夫解直锟离世 控制8家A股上市公司 未来谁接班?

-

惊艳亮相更要体面谢幕——评紫光集团半导体业务冒险始末

-

惊艳亮相更要体面谢幕——评紫光集团半导体业务冒险始末

-

诠释“好风好水好生活” A.O.史密斯蝉联中国高端家电“红顶奖”

-

2022年元旦火车票开售:多线路机票比火车票便宜一半以上

-

国务院国资委:稀土、煤炭等专业化整合深入实施

-

国资委:国企改革三年行动70%目标任务顺利完成

-

国铁集团:据预测明年春运客流量较2021年有较大增长

-

徜徉幻境浮世绘 顶级沉浸式光影艺术展亮相北外滩

-

国务院发展研究中心副主任张军扩:要重视中小企业发展困境,从供需两端持续发力

-

KPL封面观察|季后赛首次上演巅峰对决 “西施王”助武汉eStar杀入总决赛

-

新媒:如果学习尖端科技唯一途径是中文,我们的年轻人是否真的已经准备好了?

-

四部门发文:坚决避免数据中心盲目无序发展

-

烧范儿特约欧洲星厨担任品牌顾问,携手共探舌尖艺术之旅

-

紫光重组惊艳亮相更要体面谢幕——评紫光集团半导体业务冒险始末

-

国际锐评|挖空心思打“新疆牌” 美方白费心机

-

《“十四五”促进中小企业发展规划》发布 稳步提高中小企业整体发展质量

-

林郑月娥:“一国两制”是确保香港长期繁荣稳定的最佳制度

-

“疆”真相进行到底:棉花铺展小康路

-

中国社会科学院副院长高培勇:市场主体是经济发展的根基和动力所在

-

华为总是声称不造车,那它的智能汽车创新中心都在忙些啥

-

消保委呼吁,腾讯出手:微信扫码点餐将有重大变化,禁止强制关注公众号

-

美股“四巫日”,道指跌超500点银行股重挫,疫情拖累油价盘中跌3%

-

三问元宇宙:是炒作还是趋势?给我们带来啥?普通人能投资吗

-

中兴通讯倪飞:手机是核心,进入车联网是要做大智能终端生态

-

英媒:受疫情影响严重 数百万美国人假期只能勉强度日

-

美国供应链危机拖累全球

-

2021封面科技榜投票进入白热化阶段 各榜单第一二阵营差距明显

-

英菲尼迪与王力宏终止合作!仅代言35小时,网友:日抛型?

-

沪伦通将升级:拟纳入深交所上市公司,拓展更多欧洲主要市场

-

银保监会:放宽外资保险中介机构准入条件

-

美连续出台涉华经贸制裁措施,商务部:停止干扰正常经贸合作

-

港交所回应修订互联互通机制:仅涉及内地沪深股通账户

-

三大机构同时下调评级,富力寻求展期只是一个开始

-

首提宁组合的陈果加盟中信建投,担任董事总经理兼首席策略官

-

证监会:PCAOB“认定报告”未能客观反映中方立场和努力

-

玲娜贝儿玩偶线下发售:二手价最高万元,潮流IP市场潜力大

-

中国生物武汉生物制品研究所新冠单抗获得临床试验批件

-

观察|云计算商业化15年,未来在5G、数字孪生、机器学习

-

农产品价格周报|猪价结束8周连涨,机构称后市或现二次探底

-

理财公司理财产品流动性风险管理新规出炉,5个月后执行

-

香港经纪商不得再为内地投资者新开通沪深股通交易权限

-

首付不够贷款来凑?经济日报:切莫对“首付贷”心存侥幸

-

龙光集团:完成1.72亿股配售股份,筹资11.56亿港元

-

在SOHO项目中偷逃税,北京建华置地被罚7.09亿元