前五大客户中医院收入占比不足5%,诺辉毛利预增300%引关注

2022-01-19 22:49:04 来源: 观察者网

(文/张玉 编辑/马友友)年内毛利预计增长300%的利好尚未完全被市场消化,幽幽管的上市又让诺辉健康赚足了眼球。

1月18日,诺辉健康旗下适用于“消费者自测”的幽门螺杆菌检测新品幽幽管全网首发,上线京东、爱康、美团买药、天猫、平安健康、乐荐几大电商平台。首发前3天价格为139元,后恢复市场零售指导价149元。

当日,诺辉健康盘中高开高走,一度涨近7%。截至1月18日收盘,诺辉健康股价报28港元/股,微跌0.36%。1月19日,诺辉健康股价继续高开,截至下午收盘,股价为29.05港元/股,涨3.75%。

关于业绩相关问题,1月19日,诺辉健康公关部相关负责人回应观察者网表示,根据证监会的规定,目前公司不可以披露除公告内容以外的信息。后续公司会在明年3月公布2021年业绩。

价格引争议

幽幽管主要依靠的是粪便幽门螺杆菌检测技术,主要通过检测粪便样本中是否存在幽门螺杆菌抗原判断感染。

具体来说,幽门螺杆菌属于一类致癌物,是目前所知能够在人胃中生存的唯一微生物种类。幽门螺杆菌的不良预后就是胃癌。由于幽门螺杆菌在人体内主要定居在胃粘膜上皮细胞的表面,可随胃粘膜上皮细胞的更新而脱落,因此,粪便抗原检测是目前最直接有效的检测方式之一。

观察者网在淘宝平台看到,截至1月19日上午,诺辉健康官方旗舰店的已经卖出1万份幽幽管。按照139元/盒的价格计算,诺辉健康幽幽管上线首日仅在天猫平台就获得收入139万元。

有投资者在互动平台直言:“看了下价格,149元其实比医院贵多了,只是不用挂号。”上海虹桥医院一位工作人员向观察者网确认,目前医院幽门螺杆菌的检测费用是100元左右,而且是医保定点单位。

广州医科大学附属第二医院消化内科副主任医师郑雪玲此前曾在公众平台回复患者表示,幽门螺杆菌检测最常用的碳14呼气试验,这种方法在三甲医院的费用为92元左右;第二种方法是从胃镜下取胃黏膜,做快速尿素酶试验,其费用包括胃镜检查的费用加快速尿素酶试验的费用,合计约330元左右;第三种方法是抽血检查抗体,价格为50元左右;第四种化验大便,查幽门螺杆菌的抗体,费用和第三种接近。其中第一种、第二种检测方法,结果相对准。

也就是说,幽幽管在价格和准确率方面与正规医院尚有一定的差距,但其好处是方便,可以自行检测。

诺辉健康天猫旗舰店客服向观察者网表示,幽幽管临床试验数据表明其检测结果和医院呼气试验结果高度一致,在国家药监局指导的临床试验显示:以医院检测结果为标准,幽幽管灵敏度96.5%(医院呼气试验判断为阳性,幽幽管检测结果96.5%是阳性),特异性99.1%(即医院呼气试验判断为阴性,幽幽管检测结果99.1%也是阴性)。自测与专业人士检测结果符合率100%。

事实上,除了1月18日上线的幽幽管,目前诺辉健康已经上市的产品还有针对肠癌居家筛查检测的常卫清、噗噗管等两款产品。

而此前业内对于常卫清的价格也存有争议。国元证券分析师刘慧敏认为, 诺辉健康常卫清产品上千的价格仍然较高,一定程度上制约了产品在终端的放量,同时,诺辉健康需要继续加强渠道端的合作。

大客户依赖体检机构

除了幽幽管上市对公司股价的提振,日前,诺辉健康一则预计业绩盈利的公告也大大提升了资本市场的信心。

1月14日,诺辉健康发布盈利公告称,截至2021年12月31日,诺辉健康收入总额将在人民币2.05亿元~2.17亿元之间,较去年的7060万元增长了190.8%~207.8%。公司毛利预期将在1.47亿元~1.58亿元之间,较2021年底的3720万元增长了294.6%~324.2%。

在诺辉健康看来,收入总额及毛利增加主要是因为公司产品的收入及毛利增加。诺辉健康2021年上市的产品主要就是常卫清和噗噗管。

诺辉健康预测,2021年,常卫清的收入大概是在9500~9900万元,2020年同期为3760万元。此外,噗噗管预计收入1.1~1.18亿元,去年同期仅为3180万元。此外,公司毛利率预期也将由2020年的52.8%增加至67.7%~77%之间。

谈及诺辉健康2021年“火箭般飞升”的业绩,对诺辉健康有所了解的前医药代表王强(化名)向观察者网直呼:“不理解”。

财报数据显示,2018~2020年,诺辉健康的收入分别仅有1881.6万元、5827.5万元及7056.7万元。

那么,诺辉健康的上述产品都卖给了谁?诺辉健康2021年初披露的招股书显示,2018~2019年,公司来自五大客户的收入分别为1500万元和2460万元,占公司总收入的80.1%及42.2%。其中最大客户的销售额占比为60.7%和34.3%。

另据公司2020年财报,2020年诺辉健康五大客户占集团收入总额的50.4%。其中,最大客户占集团收入总额的41.2%。

招股书中,诺辉健康披露,公司五大客户包括体检中心、医院、医疗服务及产品平台及保险公司。

其中,2018~2019年及截至2020年9月30日的报告期中,诺辉健康最大的客户是与其有5年业务关系的一家大型连锁体检中心及网上渠道。公司前五大客户中来自体检机构的收入占比分别为66.9%、35.7%及23%,来自医院的收入仅占比4.5%、2%及3.6%。体检机构收入占前五大客户收入的比重为83.5%、84.6%及54.24%。

王强向观察者网表示,诺辉健康的常卫清价格偏高,检测手段较为复杂,了解到的情况是医生都不太愿意进行推广,常卫清在医院的推广效果一般。

就此,上述公关部负责人表示,常卫清在2020年11月获批,公司2021年的目标是推进物价审批并加速进院流程,为临床端上量做好积极的准备工作。2021年公司已完成了30个省市自治区400多家医院的正式进院,“临床是根基。诺辉健康会持续推进临床的学术推广。”

本文系观察者网独家稿件,未经授权,不得转载。

热门资讯

-

前五大客户中医院收入占比不足5%,诺辉毛利预增300%引关注

-

中央网信办:网传“出台《互联网企业上市及投融资操作规范》”属不实信息

-

辽宁省政府:坚决依法打击偷逃成品油消费税违法犯罪行为

-

飞天茅台重回3000元,茅台1935发售一天价涨超40%

-

年宵花销售线下遇冷线上热,电商和视频平台今年兴起“云花市”

-

“卖空”之后,持续“卖好”才是电商助农的应有之义

-

平台经济健康发展新政出炉:加强税收监管,降低参与者经营成本

-

代表建议:上海房地产购买管控政策应向二胎三胎家庭相应倾斜

-

央媒调查:为买联名盲盒不惜花万元,爆火联名款真“香”吗?

-

代表建议:关注上海纯农地区集体经济发展,促进共同富裕

-

中国电信:将与控股股东确定具体的稳定股价措施

-

九部门:依法治理支付过程中的排他或二选一行为

-

唐良智当选安徽省政协主席

-

“钥匙医生”严正:无私奉献,打开患者及家人的“心灵之门”

-

长春高新谈“生长激素集采”:研究并制定方案,暂无具体预期

-

秦洪看盘|调仓力度加大,或催生新结构性机会

-

海评面:“中国经济实现了近10年来最快增长”

-

兴银理财人事变动:兴业银行沈阳分行行长景嵩将任董事长

-

欧易品牌升级为欧易OKX,元宇宙寻宝活动开启

-

国务院国资委答澎湃:去年中央企业实施混改项目超890项

-

国务院国资委谈能源保供:推动央企全力做好供煤供电供暖供气

-

关于组织开展2022年燃气经营企业从业人员复训与考核工作的通知

-

国务院国资委:推进钢铁等领域重组整合,研究组建新的央企集团

-

葡萄牙葡萄酒协会主席梵尔高:扎根中国市场 对未来充满信心

-

“米袋子”不空 “菜篮子”常满

-

力拓:生产受疫情长期干扰,去年铁矿石等资源产量均同比下降

-

辐射防护和环境保护专家、中国工程院院士潘自强在京逝世

-

李子柒事件:微念究竟“扮演”的是什么角色

-

国家邮政局:2021年全国快递服务企业业务量累计完成1083亿件

-

*ST新亿股价首次跌破1元 或面临被强制退市风险

-

塞力医疗股票交易现异常波动 提示相关产品尚未实现销售

-

嘉泽新能发布晚间公告 拟支付现金购买宁柏基金控制权

-

中青宝收深交所关注函 回复说明收购保尔利德未来股权事项

-

一克商评|2022年的本地生活江湖,免不了一场拉锯战

-

封面有数 | 轻医美项目火热,95后是医美行业消费主力军

-

2021胡润中国500强发布:腾讯、台积电、阿里巴巴排名前三

-

687亿美元收购动视暴雪,微软补齐元宇宙生态拼图了吗?

-

字节:减小协同性低的投资,将战略投资部员工分散到各业务中

-

代写代发涉不正当竞争,4家通告平台和MCN机构被小红书起诉

-

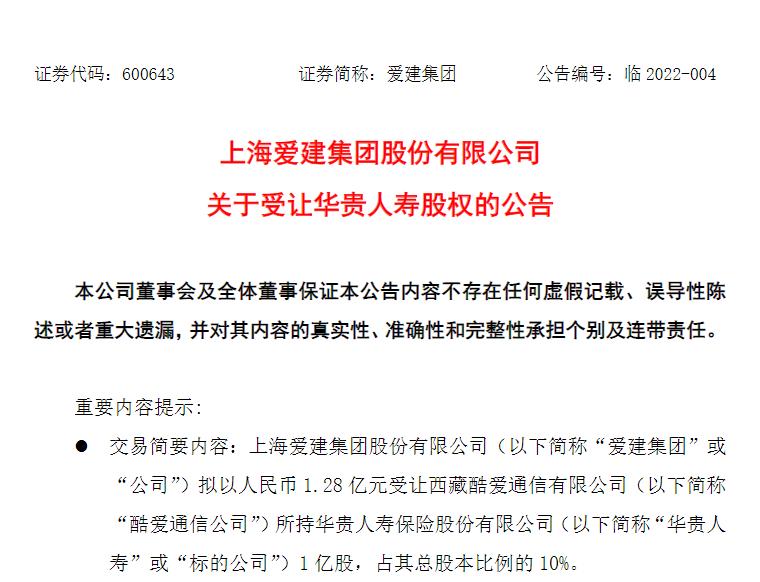

爱建集团拟现金受让华贵人寿1亿股股份 将成第四大股东

-

光大银行发布2021年度业绩快报 实现净利润436.40亿元

-

天永智能发布A股股票发行预案 拟募集资金总额不超5.82亿元

-

国民技术收深交所函告 拟定股票发行方案引关注

-

中证协下发信用减值计量建议 强化交易动态管控

-

山西证券等三家券商卷入乐视网纠纷 承担连带赔偿责任?

-

青创智慧、立德领导力张萌以创业赋能中国青年,打造实践派创业者

-

柬埔寨ONE PARK金边壹号:年终奖如何“钱生钱”? 做好资产配置是关键

-

柬埔寨威尔斯公馆:年终奖怎样花,才能越花越多?点击get!!!

-

柬埔寨金百汇:美联提前加息?2022柬埔寨最强购房秘籍,点击get!

-

柬埔寨紫晶壹号:借一席江水,撩拨了整个东南亚湾居涟漪!

-

紫晶壹号:世行预测柬埔寨今年经济将增长4.5%,金边房产市场蓄势待发!

-

江河盛景 澎湃金边:威尔斯公馆引一线江景入户,揽一城繁华天际!

-

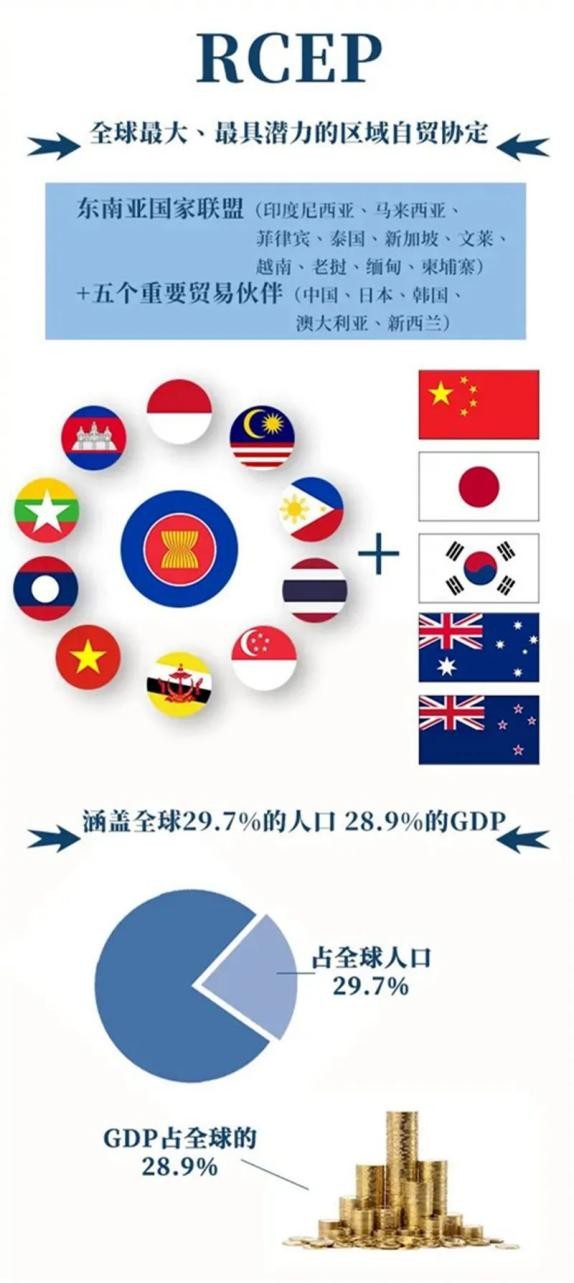

柬埔寨紫晶壹号:RCEP正式落地,柬埔寨经济蓄势待发!

-

柬埔寨威尔斯公馆:金边水净华区再添一利好,区域价值即将再度腾飞!

-

打好节日牌,冰雪时光积极推动品牌形象战略

-

早资道 | 微软将以687亿美元收购动视暴雪;爱立信诉苹果侵权使用5G专利

-

无锡:十四五期间筹集、建设保障性租赁住房至少8万套(间)

-

美的集团:今年将打入全球一半主流新能源车客户的供应链

-

全域旅游助老区人民脱贫不返贫

-

猎鹰9号一箭十飞发49颗星链卫星,上天卫星数超2000颗

-

带你了解翡翠衍生品——原石的知识

-

吕律:新时代传统文化的守望者

-

国家铁路局:积极推进重点城市群城际铁路规划建设

-

“韩流”持续热的背后是久久为功

-

民航局:到2025年民用机场超270个,新增跑道40条

-

国铁集团:力争十四五期间“八纵八横”高铁主通道基本贯通

-

天津跨境电商产业发展调查:制造企业“出海”闯新路

-

【2021中国经济年报】数据图解 | 我国经济总量突破110万亿元 意味着什么?

-

丽江文化旅游学院:突出“文化”内涵,努力建设社会认可的应用型本科院校

-

宝山区财政局开展代理记账机构执业质量检查

-

满足细分需求 激发消费潜力(消费视窗·聚焦消费升级新趋势①)

-

做好初级产品供给保障(观象台)

-

加快建设现代冷链物流体系(市场漫步)

-

2021年成都累计实现电子商务交易额24526.75亿元,同比增长8.35%

-

东方快评|疫情防控少些“层层加码” 多些“责任担当”

-

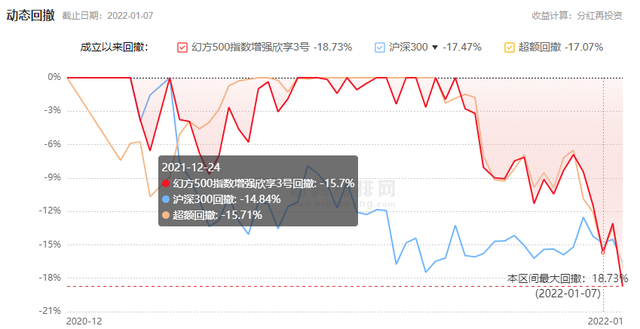

幻方量化旗下产品表现不佳 36只私募基金跌幅超过5%

-

中信证券发布研报 将上调东方生物最新目标价

-

恒生指数年内上涨3% 南下资金净流入近200亿元

-

两市504家公司预告年报业绩 医药生物等行业公司业绩大增

-

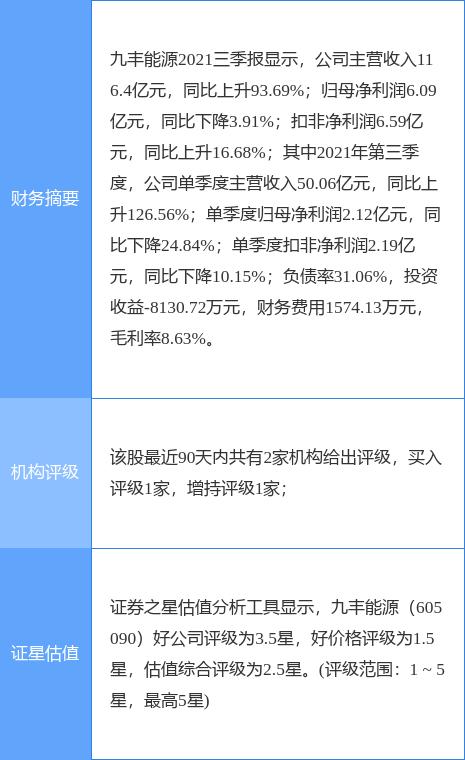

九丰能源披露重组预案 拟发行股份购买森泰能源100%股权

-

晶丰明源经营业绩现爆发式增长 扣非净利预增近20倍

-

尚纬股份与相关方签署投资协议 拟投建新能源西南制造基地项目

-

半导体下游需求持续增加 立昂微2021年四季度业绩或暴增10倍

-

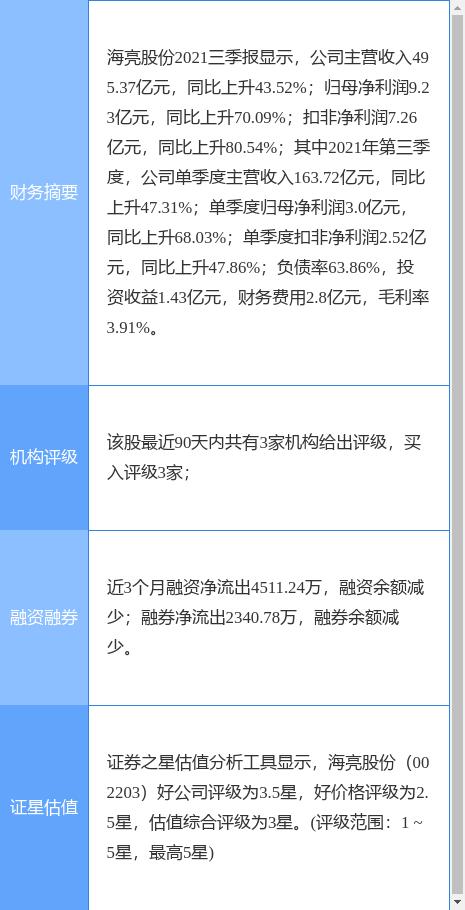

积极拓展新能源产业 海亮股份拟出资3.22亿元增资蜂巢能源

-

扣非净利预增超30% 东鹏饮料能否破解产品单一难题?

-

联合利华参加科技创新赋能食品行业高质量发展研讨会,分享太仓“灯塔工厂” 创新实践

-

民航春运订单量环比上涨超七成,多地机票价格上涨

-

靠声音轻松月入过万?媒体:背后套路多,承诺兑现难

-

金融政策如何发力?贷款投向哪些领域?央行详解当前金融热点

-

宁波台商蔡明东: 在“共同富裕”里建设“幸福家园”

-

海外华商直面挑战努力谋发展

-

牛市早报|央行:降准空间变小了但仍有空间,今日两股申购

-

这种海鲜卖爆了,价格腰斩,有品类销量暴增超200%!你买了吗?

-

媒体关注“隔离险”走红:真保险还是真噱头?

-

首席展望|嘉实基金张金涛:今年结构性机会更多,一季度关注医药军工

-

生育之计⑥人口出生率的新变化与寿命经济学的兴起

-

27省超7千万人参保“惠民保”,银保监会提示逆选择与亏损风险

-

汤加火山喷发前后卫星图:火山灰逐渐沉降,影响澳大利亚本土

-

四川自贡放宽公积金贷款住房套数认定政策:只认贷不认房

-

网易云音乐推出伴奏交易平台,在线音乐大厂加码赋能幕后创作者业务