方大炭素2021年净利同比增98.11% 专家预计石墨电极价格有望进一步走高

2022-04-24 19:58:09 来源: 证券日报网

本报记者 刘欢

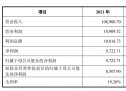

4月23日,方大炭素发布2021年年度报告,报告期内公司实现营业收入46.52亿元,同比增长31.44%;归属于上市公司股东的净利润10.85亿元,同比增长98.11%。

对于业绩增长的主要原因,方大炭素表示:“2021年,受政策导向支撑,下游市场需求好转,公司石墨电极产品价格上升,销售收入增长。同时,公司深入推进精细化管理,毛利率较上年同期有所提升,产品盈利能力增强。”

多位受访专家表示,进入2022年第二季度,受需求逐渐复苏、成本持续上涨等因素影响,石墨电极价格有望进一步上行。

石墨电极价格上升

方大炭素业绩大增

方大炭素是国内石墨电极龙头企业,产能居国内第一。截至2021年,公司拥有石墨电极权益产能19.56万吨,产品包括超高功率、高功率、普通功率石墨电极;炭砖产能为3万吨;炭素新材料年产能达到1万吨。光大证券研报显示,后期随着合肥炭素、蓉光炭素及子公司宝方炭材权益产能逐步释放,2023年方大炭素权益产能达到27.19万吨。

2021年,方大炭素实现营业收入46.52亿元,同比增长31.44%;归属于上市公司股东的净利润10.85亿元,同比增长98.11%。其中,以石墨电极为主的炭素制品实现营业收入39.47亿元,同比增长31.05%;毛利率为29.48%,同比增加5.23个百分点。

石墨电极价格上涨是其业绩增长的主要原因。数据显示,2021年超高功率石墨电极均价同比增长14.67%。光大证券研报显示,2021年,方大炭素炭素制品的均价为17292元/吨,同比增长20.5%,毛利为4639元/吨,同比增长46.1%。

“石墨电极价格上涨主要受两方面因素影响,一是上游原料价格推动石墨电极成本上涨;二是受限电限产影响,石墨电极市场开工不足,加上近两年企业以清库存为主,产量下滑,以及盈利空间长期压缩,部分企业投产积极性不高。”一券商分析师接受《证券日报》记者采访时表示。

“方大炭素有布局原料端产能,原料自给率接近60%,有效熨平了原料价格的波动风险。”民生证券研报认为。

据悉,为保障公司主导产品大规格(超)高功率石墨电极的优质原材料供应,公司积极延伸布局了上游产业链。目前,方大炭素拥有江苏方大炭素化工、喜科墨、抚顺方大高新材料等多家子公司,煤系针状焦年产能为6万吨,低硫煅后石油焦年产能为14.4万吨,其中多项产品为国内首创并打破国外企业垄断。

后期石墨电极价格

有望进一步上行

进入2022年,受原料价格持续上涨,石墨电极价格稳中略涨。据鑫椤资讯数据显示,4月14日至4月21日,湖南、内蒙古、河北个别中小厂家将石墨电极报价试探性上调500元/吨至1000元/吨,主导厂家价格暂时稳定。

从原料端来看,2022年以来,石墨电极上游原料针状焦、石油焦价格多次上调。从需求端来看,石墨电极主要用于电炉炼钢。目前短流程电炉钢厂开工率小幅抬升,带动石墨电极需求逐渐复苏。中银证券研报显示,截至4月17日,钢厂短流程电厂开工率为66.67%,较年初变动15.63个百分点。

上述分析师告诉记者:“受下游石墨负极材料采购热度不减以及原油价格上涨等因素影响,石墨电极原料价格仍有上涨空间。原料价格上涨叠加钢厂对石墨电极需求复苏,国内石墨电极市场价格后期有望进一步上行。”

南方电网能源发展研究院研究员刘重阳向《证券日报》记者表示:“短期内石墨电极上涨趋势不变,但是长期要看市场是否有支撑。”

“从需求上来看,随着电炉钢在国内的稳步发展,对于石墨电极的需求也会随之上升,石墨电极的未来发展空间呈快速上升状态。”IPG中国首席经济学家柏文喜接受《证券日报》记者采访时表示。

(编辑 乔川川)

热门资讯

-

方大炭素2021年净利同比增98.11% 专家预计石墨电极价格有望进一步走高

-

海目星(688559.SH):中标约13.6亿元的中创新航的相关采购项目

-

福晟国际(00627.HK):清盘呈请聆讯押后至5月2日

-

银禧科技(300221.SZ)发布一季度业绩,由盈转亏至136.31万元

-

齐心集团(002301.SZ)发预亏,预计2021年度由盈转亏5.4亿元-5.94亿元

-

[公司]青木股份2021年营收同比增长36% 净利润增长19%

-

三祥新材(603663.SH):2020年度净利降21.61%至6483.95万元 拟10派1元

-

齐心集团(002301.SZ):稳见管理咨询拟斥资2500万元至5000万元增持股份

-

开源证券:给予东方电子买入评级

-

阳普医疗(300030.SZ)发布一季度业绩,净利润由盈转亏3771万元

-

GQY视讯(300076.SZ)发布一季度业绩,净亏损同比收窄至123.93万元

-

农发种业(600313.SH)发布第一季度报告,净利润1899万元,同比增长4517.6%

-

齐心集团(002301.SZ):稳见管理咨询拟增持2500万元-5000万元股份

-

齐心集团(002301.SZ)2021年度预亏5.4亿元-5.94亿元 同比转亏

-

财报速递:万孚生物一季度净利9.04亿元 同比增长481.32%

-

财报速递:上海瀚讯全年净利2.35亿元 同比增长40.53%

-

财报速递:创识科技全年净利1.06亿元 同比下降27.56%

-

财报速递:创识科技一季度净利1679.22万元 同比增长2.96%

-

财报速递:青木股份一季度净利1602.84万元 同比下降42.74%

-

公告解读:节能铁汉全年亏损3.54亿元 同比止盈转亏

-

财报速递:家联科技全年净利7119.88万元 同比下降37.73%

-

财报速递:南玻A全年净利15.29亿元 同比增长96.24%

-

财报速递:雅创电子一季度净利3261.23万元 同比增长253.32%

-

财报速递:光莆股份全年净利8059.19万元 同比下降40.49%

-

财报速递:华兰股份全年净利2.16亿元 同比增长165.52%

-

财报速递:运机集团全年净利8530.00万元 同比下降15.77%

-

财报速递:华测检测全年净利7.46亿元 同比增长29.19%

-

公告解读:银禧科技一季度亏损136.31万元 同比止盈转亏

-

财报速递:健康元一季度净利4.61亿元 同比增长25.52%

-

财报速递:立中集团一季度净利1.34亿元 同比增长0.77%

-

财报速递:粤万年青全年净利5718.19万元 同比下降8.54%

-

财报速递:西点药业全年净利5201.91万元 同比增长4.58%

-

财报速递:芒果超媒全年净利21.14亿元 同比增长6.66%

-

财报速递:泰慕士一季度净利2606.20万元 同比增长17.18%

-

公告解读:先锋新材全年亏损348.47万元 同比止盈转亏

-

齐心集团:预计2021年全年亏损5.4亿至5.94亿

-

华恒生物:股东拟减持不超过3.00%的股份

-

智洋创新:股东拟减持不超过3.00%的股份

-

恒瑞医药转型进入黎明前的黑暗:去年营收、净利双降 研发投入创新高

-

亿利集团开辟降碳扩绿与乡村振兴同频共振新路子

-

上海卫健委:疫情处于高位波动状态!4月24日上海疫情最新数据消息 上海新增本土1401+19657死亡39例!

-

已明确,延期

-

澳洲留学费用,你知道多少?

-

二七区建新街小学“双减”下的PAD行知课堂助推美好教育加速度

-

长安大学就业怎么样?实力强不强,值得报考吗?

-

二七区防灾减灾督导组到郑州62中学调研防灾减灾落实情况

-

劳动重实践 实践出真知 陇西小学美乐爱劳动月“邀您一起猜花名”

-

郑州市第九十二中学小学部:课堂教学展风采,研讨交流促提升

-

二七区侯寨中心幼儿园:观摩分享获新知,交流研讨共发展

-

教师“带薪寒暑假”要被动刀了?深圳教师自曝年薪,竟降了8-10万

-

教育部发布“新课标”:体育取代英语成第三主科 强调以体育人

-

【学位英语】学位英语重不重要?学位英语最常见的三个问答

-

不负青春绽放梦想 北师大集宁附中高考备考工作井然有序

-

新课标出台:英语课时少引发热议,英语的主科地位动摇了吗?

-

双选会|扬帆追梦 就业启航

-

焦虑症和强迫症学生家长自述:没想到,是我的完美主义压垮了孩子

-

湖南永州召开房企座谈会:希望广大房企提振信心,共克时艰

-

人工关节集采结果落地山东:平均降价82%,告别万元时代

-

元气森林告别高增长时代

-

保工保供,徐汇抗击疫情勇当先,服务不断线

-

金地集团2021年归母净利润94.1亿元 同比下降9.5%

-

金地集团 2021 年净利 94 亿元同比降 9.5% “三道红线”保持绿档

-

烟台高层次人才住房公积金贷款新政 硕士最高可贷 80 万

-

万科:20 亿元中票将于 4 月 29 日付息 债券利率 3.52%

-

华润置地拟发行 3 年期 20 亿元中期票据 利率区间为 2.65%-3.65%

-

绿城集团:拟发行 3 年期不超过 15 亿元中期票据

-

许家印笑迎恒驰 5,能打赢这场翻身仗吗?

-

烟台发布高层次人才公积金贷款优惠政策:最高可贷 80 万元

-

严惩“砂霸”“矿霸”,全国检察机关一季度起诉上千人

-

3月底银行理财产品存续规模逾28万亿,净值化比例超94%

-

简醇“情定”周笔畅,携手共谱《声生不息》港乐新篇章!

-

云拿园区无人店系列 | 科技赋能,服务全国首个AI创新应用先导区

-

疫情当前,大爱无疆!健合同心聚力,全力守“沪”全家庭营养健康

-

日本北海道失联观光船已发现的10名人员全部遇难

-

权威快报丨探月工程四期今年正式启动工程研制

-

现象级逆袭!岛城一职校17名学生集体戴上“硕士帽”

-

最新通知:延期!

-

公告!余庆县事业单位公开招聘选岗、体检有关事宜

-

随机派位!张家口市教育局最新通知!事关小升初!

-

长见识了:这三所师范类院校竟然开设了医学院,不务正业?

-

那些回乡就业的大学生如今怎样了?这9年,是她给出的答案

-

万年教体局筑牢校园师生舌尖上安全

-

【门球培训】2022年张家口市门球裁判员、社会体育指导员培训班开班

-

部分高中学生,初中数学一直很好,为什么上高中之后数学听不懂?

-

全力稳就业、保民生 江苏各地组织形式多样的招聘会

-

“教育内卷化”到底是什么意思?如何影响孩子的教育和生活

-

全部入编!安徽本周事业单位最新招聘

-

紧急预警丨家长请注意,有人冒充班主任收费!

-

“这辈子忍忍就过去了”,大学生的社死现场,隔着屏幕都感到尴尬

-

广西一高校水果价格翻倍,学生不满,辅导员:贵的是为教职工定的

-

这里是梦想启航的地方——西安市航天城第二中学校长闫广涛讲述二中的故事

-

小马老师,您的问题有回答了,请查收!|教师成长接力棒

-

面对越积越多的问题,我该怎么办?|教师成长接力棒

-

2022年中国经济七大政策“靠前发力”观察

-

安徽合肥:积极保障“菜篮子”供应

-

云南通报5起粮食购销领域腐败问题典型案例

-

苏州在高速路废弃物中发现阳性样本 4月24日江苏疫情最新消息今天

-

4月24日北京朝阳发现2例核酸初筛阳性 北京疫情最新消息今天

-

4月24日北京西城、通州发现阳性感染者 均与顺义病例有关联

-

河北廊坊:爸爸陪女儿上网课睡着,网友:上课睡觉的老毛病犯了