新奥股份拟85.5亿元收购新奥舟山90%股权 完善天然气全产业链布局

2022-04-20 16:01:34 来源: 证券日报网

本报记者 矫月 见习记者 张晓玉

4月19日,新奥股份发布公告称,公司拟以发行股份及支付现金相结合的方式购买新奥科技、新奥集团和新奥控股持有的新奥舟山90%股权。本次交易作价为85.5亿元。

新奥股份方面表示,本次交易完成后,上市公司将能更为灵活的发挥新奥舟山接收站的支点作用,有利于上市公司在上游进一步获取优质资源,中游充分发挥接收、储运能力,下游进一步提升天然气分销能力和综合能源服务能力。

深度科技研究院院长张孝荣在接受《证券日报》记者采访时表示:“此次并购有助于提升公司在天然气产业智能生态的作用,可进一步完善上市公司清洁能源生态布局,提升产业链配套协作能力,扩大自身在海外市场的影响力。”

产业链协同效应加强

公告显示,目前舟山LNG接收站一期、二期已投运,处理能力达800万吨/年,在三期建成后处理能力有望达1000万吨/年,同时,2021年依托接收站的直销气业务直销气量达41亿立方米。

安信证券分析师邵琳琳表示,舟山LNG接收站2021年净利润为6.36亿元,以此计算新奥股份约以14.98倍PE置入舟山LNG接收站资产,交易对价相对较低。本次资产注入后,新奥股份将全面完善上中下游全产业链布局,上游拥有多元化天然气供应主体与渠道;中游LNG接收站充分发挥接收、储运能力,其码头仓储物流业务与直销气业务将成为公司未来业绩增长的重要支撑;下游城燃版图进一步扩张,以城燃为基积极向综合能源服务领域拓展。目前新奥股份作为具有国际贸易能力的国内天然气龙头,有望受益于欧洲天然气涨价背景下的国际天然气贸易领域机会。

值得一提的是,此次交易同步设置了业绩承诺目标。交易对方新奥科技、新奥集团、新奥控股承诺标的公司2022年度、2023年度、2024年度、2025年度扣除非经常性损益后归属于母公司所有者的净利润分别不低于3.50亿元、6.39亿元、9.33亿元和11.96亿元。

公告显示,标的公司新奥舟山2020年和2021年,公司实现营收分别为9.19亿元、13.77亿元;实现归属于母公司所有者的净利润分别为3.73亿元和6.36亿元;实现归母扣非净利润分别为3.67亿元和5.65亿元。

浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林对《证券日报》记者表示:“业绩对赌,可能还要取决于全球宏观环境,当前天然气领域供需有很大的波动性,新奥舟山作为天然气接收站,其未来业绩起伏也将比较大。但从现有因素观察,完成业绩考核的难度不大。”

据中金公司统计,截至4月18日,新奥股份已签约LNG长协超过700万吨,考虑到LNG接收站的基本商业模式为赚取稳定的LNG气化处理费用,中金公司认为公司较为充足的长协储备,为舟山接收站中长期维持较高业绩打下良好基础。

我国LNG接收站仍较为稀缺

当前,我国天然气存在较大供需缺口。根据国家能源局等部门发布的数据,近年来我国天然气进口量持续走高,由2011年的约314亿立方增至2020年的1413.5亿立方,复合增速达到17.1%,对外依存度不断上升,由2020年的43%进一步提升至2021年的45%。

LNG接收站作为我国LNG进口的唯一窗口,在整个天然气产业链中具有接收、气化和调峰功能,是产业链上的重要基础设施。但是,目前我国LNG接收站仍较为稀缺。截至2021年年末,我国已投运LNG接收站仅22座。

而新奥股份本次交易的标的公司新奥舟山则主要从事LNG加注及接收站建设和运营业务。目前,新奥舟山共拥有四座LNG储罐,储罐规模合计64万立方米(液态)。

新奥股份表示,本次交易将显著提升公司天然气中游储运能力,助力公司稳步提升海外和国内天然气市场份额;并将通过窗口串换等生态合作方式,形成覆盖华北、华东、华南的沿海LNG进口通道,将舟山接收站打造为LNG资源全球配置能力的重要平台,实现海外LNG资源采购长中短约的动态调整,形成更加稳定、有市场竞争力的资源池。

天风证券分析师郭丽丽表示,“近年来LNG逐渐成为进口天然气的主要类型。由于LNG接收站的技术门槛高、建设耗资较大且审批流程复杂,国内LNG接收站行业内运营企业的数量不多。新奥舟山是国内首个由民营企业运营的大型LNG接收站。新奥舟山接收站资产的优势主要体现在三个方面。第一,舟山接收站处理能力位居同行业前列,2021年上半年舟山接收站处理能力利用率仅为48%,仍存在较大开发空间。第二,舟山接收站所处的舟山本岛紧邻国际航道且进出航道不受限制,有利于新增产能充分释放。第三,新奥股份强大的海外寻源能力与舟山接收站协同配合,既能够保证舟山接收站设施满负荷运载与高效运转,又能帮助公司从海外进口LNG,实现多元化气源组合,通过资源的灵活调配来满足市场需求。”

(编辑 乔川川)

热门资讯

-

新奥股份拟85.5亿元收购新奥舟山90%股权 完善天然气全产业链布局

-

太平洋证券股份有限公司上调天娱数科评级

-

西昌电力:预计2022年一季度亏损2104.0万

-

巴州三中:为学生筑起健康防护线

-

2022年海南省消防救援总队机关招录政府专职消防员公告(第7号)

-

东莞多位教师获奖!第三届广东省中小学青年教师教学能力大赛获奖名单公布

-

新高考模式的大范围实施,两门学科成香饽饽,两门学科被打入冷宫

-

中外合作办学留学项目限制留学专业吗?

-

美本Top50强势理工校盘点:去不了MIT、斯坦福?还有这3所可以冲!

-

美国流行音乐学院

-

四川致远恒大助力成都市消防救援支队“条令纲要学习月”知识竞赛决赛

-

寝室阳台种西瓜?听起来有点离谱,在交大倒也正常!

-

齐鲁晚报线上公益讲座23日再开讲,快来扫码免费参加

-

普通家庭供一名本科生,4年需要花多少钱?合计金额有些“吓人”

-

心理学小课堂—实验法

-

最新!莱西市初中初四年级4月24日复学!夏季高考时间确定!

-

住校对孩子影响有多大?知名女星曾抑郁,家长该怎么办?

-

小学生因为姓“谢”,名字过于霸气,班主任上课不敢直呼其大名

-

河南工业大学校花拿捏了,清纯可人初恋脸,堪称行走的招生简章

-

天猫好房第三届春季线上房交会开幕

-

“活化石”植物苏铁基因组图谱发布:填补种子植物研究空白

-

张庭夫妇公司名下 96 套房产被查封

-

毅力号火星车抵达古河流三角洲附近,将寻最佳路线登上三角洲

-

世卫追踪两个奥密克戎新变异株:正在南非、欧洲低水平传播

-

安徽一季度GDP为10347.7亿元,同比增长5.2%

-

南宁:小部分房产项目存停工逾期交付风险,风险项目已实施重点监管

-

大盘下行:创指再创年内新低,消费板块劲升,房地产板块下挫

-

“艺起前行”温暖人心——上海杂技团《小龙飞天》云端首秀即将上线

-

广西持续加大监管力度 全力防范化解食品安全风险

-

广西农信社:2022年计划各项贷款余额净增逾600亿

-

广西农投集团:一季度RCEP出口收入同比增长76.4%

-

79.65亿元!广西自治区财政厅安排小微企业留抵退税专项资金

-

南宁市西乡塘区法院开庭审理8起“醉驾型”危险驾驶案件

-

理查德米勒11-03迈凯伦McLAREN 特别版腕表

-

打造“司机之家”!南宁市兴宁区法院挂牌“货车司机权益维护工作站”

-

“小案速破,大案攻坚”!南宁公安打击盗窃犯罪工作取得显著成效

-

帕瓦股份回复科创板三轮问询 新增45名研发人员

-

回顾新冠疫情对英国车险消费者行为的影响

-

连续停牌!嘉元科技2021年度可转债转股价格调整

-

奥海科技2022年第一季度净利1.05亿同比增长26.99%其他收益增加

-

奥士康2022年第一季度净利1.49亿同比增长37.34%管理费用下滑

-

罗莱生活2022年第一季度净利1.59亿同比下滑12.81%支付各项税费较同期增加

-

科融环境2022年第一季度净利195.46万同比扭亏为盈财务费用下滑

-

港股异动 | 康诺亚-B(02162)放量跌6% 光大将公司今年归母净利下调52%

-

日股收涨0.9% 受益于日元贬值 汽车股大涨

-

Travelers(TRV.US)首季盈利激增 保险理赔额降

-

哈利伯顿(HAL.US)调高石油钻探成本增长预测至35%

-

IBM(IBM.US)调高2022年收入预测 料增幅处于中单位数的上限

-

异动快报:渝开发(000514)4月20日14点37分封涨停板

-

华安证券:给予大东方买入评级

-

钢铁巨头一季度铁矿石产量双双下降,铁矿石还要疯多久?

-

中国银河:给予亿田智能买入评级

-

东方证券:给予当虹科技买入评级,目标价位45.9元

-

东方证券:给予海大集团买入评级,目标价位83.74元

-

突发爆雷!3万股东“中招”,这家公司被终止上市,到底发生了什么?

-

异动快报:广汇物流(600603)4月20日14点47分封涨停板

-

中国银河:给予喜临门买入评级

-

华安证券:给予九芝堂买入评级

-

浙商证券:给予杭叉集团买入评级

-

中国银河:给予华宏科技买入评级

-

多重不利因素影响下 瑞士信贷(CSGN.US)预计第一季度财报业绩将出现亏损

-

孩之宝(HAS.US)料停止向俄供货使2022年损失1亿美元

-

港股异动 | 中海油服(02883)跌超4%领跌石油股 IMF大幅下调全球经济增长预期 国际油价重挫

-

近岸蛋白回复科创板IPO二轮问询 产品价格波动等引关注

-

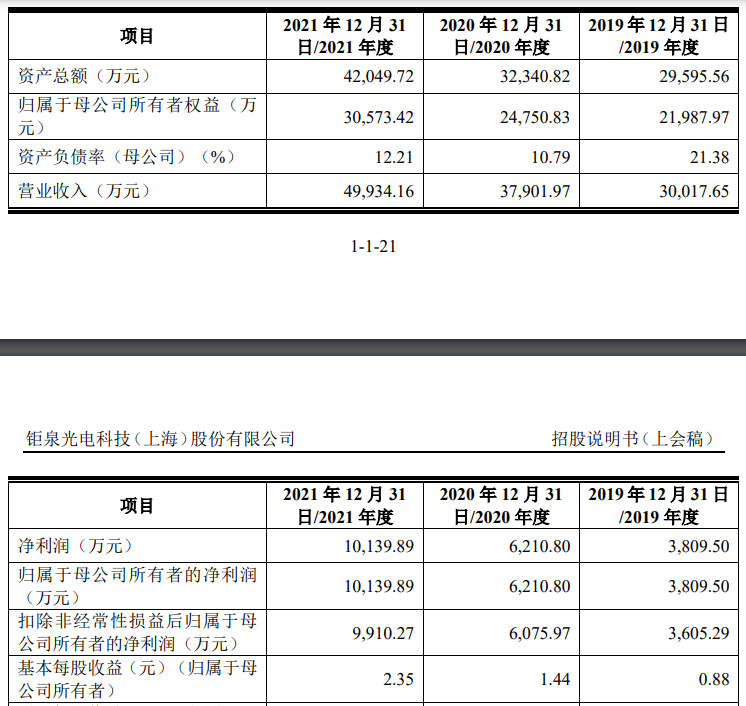

钜泉光电科创板IPO申请将获审议 2022年一季度营收同比增55.72%

-

松井股份与金杯电工签订合作协议 成为深度战略伙伴

-

不让种粮“红包”变“空包” 扶绥县岜盆乡发放一次性补贴

-

侵华日军南京大屠杀遇难同胞纪念馆4月26日起恢复开放

-

平凡英雄筑牢兰溪抗“疫”一线“铜墙铁壁”

-

山西太原市直事业单位招聘采取“云面试”

-

50万岗位“码”上选!重庆市开展高校毕业生就业专项行动

-

“疫”起画出春天:双塔北路小学开展线上美术课堂

-

普通人疫情下如何更好的生活

-

2022年高考是否会延期?看到官方的回应,学生和家长的担忧涌上心头

-

老师“在位”不在岗,在岗不上课?还能评职称拿奖金?教育部:彻查

-

中科院硬刚知网,恶龙为祸已久,能否引颈就戮?

-

2015年,初中毕业的四川小伙,迎娶英国女歌手,如今俩人咋样了?

-

课后服务系民生

-

书记校长联系百家用人单位,川北医学院召开校友单位专场线上推介会

-

牛津第一天才少女遭质疑,被骂是“学术媛”,她用实力打脸黑粉

-

绥化一高中生因家长返乡未报备被开除?市政府:教育局的通报无效

-

大自考和小自考要如何选择?

-

看过来!福建还有这些单位在招聘

-

湖南90后小伙,北大硕士毕业,却去卖米粉,如今公司估值10亿

-

学校家具市场中如何选择靠谱厂家?

-

喜报!湖医附一医院在省级全科住培教学查房竞赛中荣获二等奖

-

碳排放超全球总量一半,亚洲各国如何兼顾碳减排和经济增长?

-

现代汽车与IonQ拓展合作:量子计算用于自动驾驶物体检测

-

今年一季度内蒙古GDP为5078.4亿元,同比增5.8%

-

嘉禾望岗 TOD 规划大调整,新增多宗住宅用地

-

海南常务副省长:海南自贸港封关运作不是封关后像香港新加坡一样

-

A股午后跌幅扩大,沪指跌逾1.2%,创业板指跌逾3%

-

三全食品去年增收减利却迎涨停,预制菜风口助涨股价

-

天铁股份(300587.SZ)收深交所关注函 要求补充披露西藏中鑫在获取采矿权后长期未予规模化开采的原因

-

易见股份6年虚增营收逾500亿将收证监会千万罚单,2021年预亏26亿净资产减至-62亿,濒临退市股价跌停创历史新低

-

港股异动︱开拓药业-B(09939)涨超5% 国金证券首予其“买入”评级并看高目标价至30.95港元

-

内地物业管理股跌幅扩大 碧桂园服务跌近9%正荣服务跌超7%

-

港股异动 | 金阳新能源(01121)盘中涨超10% 迈为股份获4.8GW大订单提振HJT产业化预期

-

异动快报:天味食品(603317)4月20日13点41分封涨停板

-

华西证券:给予锦泓集团买入评级