煤炭价格高位运行 陕西煤业一季度业绩预增51.22%至77.91%

2022-04-07 09:53:07 来源: 证券日报网

本报记者 殷高峰

4月6日晚间,陕西煤业发布的2022年一季度业绩预告称,预计公司2022年一季度实现归属于上市公司股东的净利润为51亿元到60亿元,同比增加51.22%到77.91%。

对于一季度的业绩增长,陕西煤业表示,主要是2022年一季度受市场供求关系影响,煤炭价格高位运行,公司煤炭售价同比上涨,致使公司本期业绩同比增幅较大。

“从去年12月份以来,煤炭价格有较大幅度的增长。”戊戌资产合伙人丁炳中博士在接受《证券日报》记者采访时表示,以焦炭期货合约的价格为例,从12月初的最低点2600元/吨涨到了目前的4098元/吨,涨幅高达40%;焦煤主力合约从12月份的1783元/吨涨到了目前的3240元/吨,涨幅高达74%。

在这一背景下,目前已经发布一季度业绩预告的煤炭上市公司中,业绩均大幅预增。

淮北矿业4月1日晚间发布的一季度业绩预告称,公司2022年第一季度归属于上市公司股东的净利润预计为16.1亿元左右,同比增加34.83%左右。

兖矿能源3月31日晚间发布业绩预告,公司预计2022年第一季度实现归属于上市公司股东的净利润约66亿元,与上年同期数据相比,将增加43.49亿元,增幅为193.2%。

兖矿能源也表示,公司2022年第一季度业绩较上年同期大幅提升,主要是由于今年以来,受国内需求旺盛、国际市场能源价格持续上涨影响,公司主要产品价格维持高位。同时,公司持续推进精益管理,对冲成本费用上涨影响,公司业绩大幅提升。

在丁炳中看来,煤炭价格继续维持高位,主要有两大因素刺激,一是双碳目标下供给受限,“十四五”期间煤炭需求有望持续增长,趋紧格局或将延续。在双碳目标指引下,火力发电对节能、环保的要求愈加严苛,燃煤机组对煤炭的品质要求也将越来越高。有效供给相对而言进一步减少。二是地缘政治冲突导致能源供给减少,传统能源板块特别是石油、天然气、煤炭等价格继续维持高位。

“展望未来,在碳达峰和碳中和背景下,煤炭新增供给或将进一步受限。”丁炳中表示,产能置换、煤价机制与权益金等制度将会严重制约煤炭企业的投资建矿意愿,此举导致煤炭领域的新增供给将进一步受限,“那么必将进一步让存量优质的煤炭资源价值不断提升。未来5年煤炭的价格大趋势将继续维持相对走高趋势。”

信达证券左前明也表示,未来5年到10年是煤炭消费和能源消费的达峰期,“还要发挥好煤炭和火电的兜底保障作用,确保国家的能源安全。”

“在10年到15年以后,也就是达峰之后往中和去走的时候,要且战且退,要腾挪出更多的空间,更多地为新能源做好备用、做好调节。”左前明表示。

在丁炳中看来,当前阶段,除了陕西煤业,煤炭行业的具备资源优势的公司还有中国神华、兖矿能源、中煤能源、美锦能源、山煤国际等公司值得关注,“当然,从更长期的角度而言,需要关注除了拥有煤炭资源优势的企业外,还要关注积极布局新能源的公司,他们更具备长效增长的发展优势。”

(编辑 上官梦露)

热门资讯

-

煤炭价格高位运行 陕西煤业一季度业绩预增51.22%至77.91%

-

郴州家长注意!学科类校外培训收费有变化

-

重磅!中考命题有重要调整

-

教育孩子还在做“甩手掌柜”?小心《家庭教育促进法》给你开罚单

-

想要成功上岸?军队文职面试3大误区,考试时千万别踩雷!

-

湖南高三学霸戴宇菁,生命定格在高考前夕,她最终的遗言让人落泪

-

2022年QS世界大学学科排名,中国内地大学4个学科进世界10强!

-

通化市教育局全科开课 打造“五育”线上课堂

-

方山:筑牢疫情防线 守护健康校园

-

定了!成都高三“三诊”5月9日开考,如何考?看这里

-

河南新增无症状36例!一地中招理化生考试推迟!上海阳性超10万例!

-

正在播出!2022年吉林省线上高考招生大讲堂4月份第7、8、9场

-

10年前,主动从北大退学转读技校的高考学霸周浩,现今怎样了?

-

重磅!23所加州州立大学宣布取消SAT/ACT录取要求

-

今天,南京初、高中学生返校复学!

-

时速600公里磁悬浮项目推动情况如何?何时能坐上?媒体聚焦

-

牛市早报|金融稳定法草案征求意见,美联储暗示未来加息50个基点

-

地产板块强势崛起,现在上车还来得及吗?

-

疫情导致无法工作,房贷不能推迟还?多家银行回应

-

临港气膜实验室完成搭建,启用后每日核酸检测超100万人份

-

容县海外侨胞联络站挂牌成立 拓展海外联谊渠道

-

国家卫生健康委等九部门开展社区医养结合能力提升行动

-

南华价值启航纯债债券A基金经理变动:增聘刘斐为基金经理

-

光大证券:给予海信家电增持评级

-

浙商证券:给予奥特维买入评级

-

太平洋:给予航发控制买入评级

-

蓝思科技加码智能可穿戴业务,发力AR/VR新增长点

-

布局“数字互娱” 三湘印象去年实现净利润1.13亿元

-

高校“摘口罩”挑战盛行,俊男美女成招生简章,网友:心动了!

-

株洲市实验学校举行“清廉学校”建设启动仪式

-

福州分批恢复线下教学

-

2022年高校强基计划招生报名开始 向高精尖偏应用型专业突破

-

8年免费接送学生

-

天津大学毕业生送三年外卖?大学生毕业这么不好找工作?

-

清华一学生“性别难辨”,开口却“人间真实”,说出高考的奢侈

-

瞧!这才是活动的正确打开方式

-

今日榜样|推免生安宝玉:在内卷浪潮中迎难而上

-

985帅气高材生送外卖遭嘲笑,霸气回应:我3年挣40万,哪里差了?

-

盘点6个非常小众的大学专业,就业却很好,值得关注和报考

-

公共就业服务进校园启动 六项服务为高校毕业生及早就业提供有力支撑

-

好消息,这一计划的学生毕业也包分配,和公费师范生有四个区别

-

需要“专升本”的四个专业,升本前后的差距较大,专科生要注意

-

这四个专业比较“虚”,就业率较低,学生选择要谨慎

-

实力较强的四所理工科大学,虽然名气不大,但是就业质量高

-

南宁市出台安全生产举报奖励办法 最高可获奖3万元?

-

防城港推出“壮族三月三”民族服饰穿搭打卡活动 弘扬传统文化

-

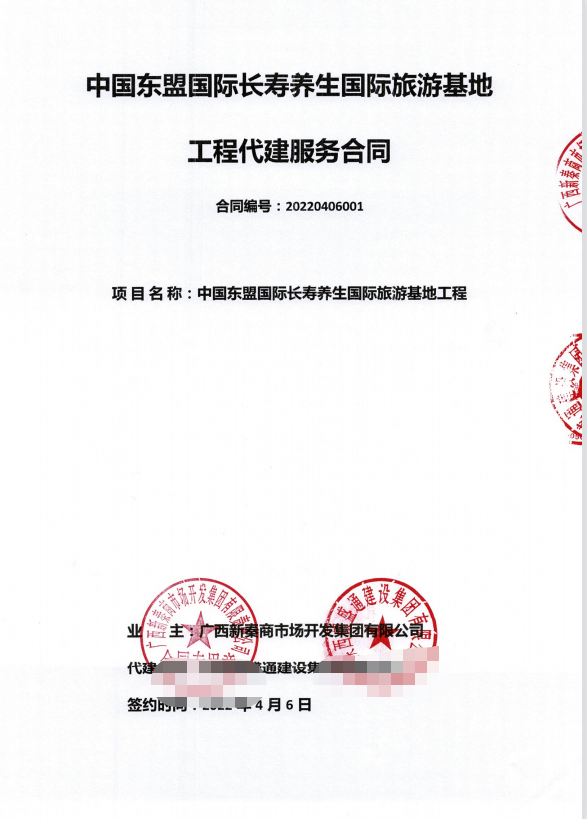

银盛通建设集团与新秦商集团签约120亿代建工程

-

云币财经:什么是 GameFi?玩区块链游戏当投资的风险

-

全新医美“黑科技”爱缇恩mADM来袭,助实现面部年轻化

-

吉林田谷好芯酸菜:大爱民企,为你而诗

-

阜昌典当行:专注民品·助力民生

-

《原神》高帧率畅玩 游戏性能旗舰iQOO Neo6双芯再进化

-

SST佳通发布公告 公司股票或被实施退市风险警示

-

[路演]国内变频用变压器龙头 新特电气IPO路演成功举办

-

[路演]新特电气:具备产品自动化设计等多重核心优势 已成为施耐德等企业认证供应商

-

[路演]新特电气:处变频用变压器行业领先地位

-

[路演]新特电气:研发转化效果良好 各项核心技术已良好应用于核心产品中

-

佛山照明去年扣非净利润近乎“腰斩” 昔日“现金奶牛”如今囊中羞涩|和讯曝财经

-

优化生产方案!安源煤业对丰城区域三对煤矿停产整顿

-

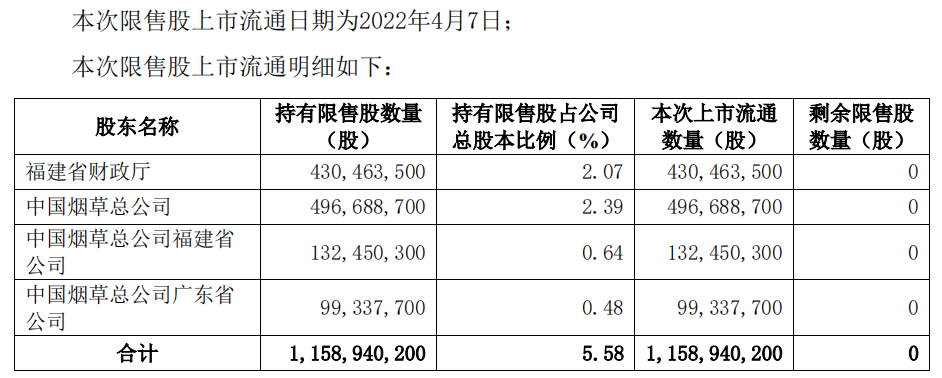

26家公司限售股陆续解禁 兴业银行市值居首

-

串串创新怎么发展?这家主打“油炸喷香涮煮入味”的串串店给你答案

-

众兴菌业收到甘肃监管局警示函 未及时披露收购意向终止事项

-

南方制药发布2021年年报 期末资产总计为6.67亿元

-

乐心医疗创始人出任公司总经理

-

毕得医药回复科创板二轮问询:分子砌块不属于专利保护产品

-

0元实现财富自由?副业培训究竟养肥了谁?

-

医学生就业怎么样?要求提高,本科生失去竞争力,考研成了刚需!

-

29岁县直机关事业单位工作人员考乡镇公务员,值得吗?

-

大学生将种出的蚕豆推销给老师,当事人:还想卖给校长

-

家长误以为“热门”,实际却“烂大街”的大学专业,市场早已饱和

-

教育部通知,全国中小学正式实行“就近入学”,家长不知是喜是悲

-

美国:政策放宽,校内外活动逐步恢复

-

学生一心想走单招,网友好心劝阻反被回怼,单招和高考哪个更好?

-

妇婴医院李晨阳:我选择宽容,不是我怯懦。

-

厦门大学,101岁生日快乐!

-

明令禁止!达州所有学校再不能干这事了

-

“处级公务员”成新宠?退休工资叫人羡慕,但要满足一个条件

-

曾波趣讲·周三教学日|死海为什么淹不死人?

-

就业亮“红灯”的8个专业,名校毕业也难就业,考生要注意

-

这些画,送给可爱可敬的辅导员老师

-

直击现场!仙游九年级、高三年恢复线下教学……

-

去泰国留学须知事项

-

联影医疗回复科创板二轮问询 研发支出资本化率超40%

-

科创板公司天宜上佳收上交所问询函 前次募集资金项目遭质疑

-

数字赋能文化破圈 孙宇晨支持换一种“方式”打开传统文化

-

孙宇晨拍得全套“数字十二生肖兽首”

-

恒誉环保发布提示公告 公司股票或被实施退市风险警示

-

杨元庆:后疫情和后高速增长双重现实开启科技行业新阶段

-

江苏徐州:企业因停工停业暂无工资支付能力的可延期30天支付

-

胡润:李嘉诚成全球房地产首富,许家印财富减少1500亿

-

做好支援队伍服务保障,加快提升核酸检测能力

-

诺诚健华医药科创板IPO申请上会 拟募资200亿港元

-

柬埔寨威尔斯公馆:在金边,有“享”法的人,都该住这一线江景美宅!

-

东方证券:给予盐津铺子买入评级,目标价位67.57元

-

港股异动 | 内房股全线走高 旭辉(00884)涨超7% 中信建投称未来相关政策有望继续宽松

-

七麦数据3月游戏排行榜:腾讯(00700)依旧霸榜 休闲游戏再刷屏

-

高德信拟撤北交所上市申请材料:基于公司现状及战略发展需要调整募投项目

-

天风证券:给予安科生物增持评级

-

中国国际环保展CIEPEC|“无废城市”建设提速,释放千亿固废处理市场

-

西南交通大学:认识“竢实扬华”四个字,也就会了解这所低调强校