升辉清洁二度冲击港交所 人工成本高企限制利润增长

2022-04-25 18:51:05 来源: 证券日报网

本报记者 许洁 见习记者 袁传玺

4月24日,升辉清洁集团控股有限公司(下称:升辉清洁)向港交所递交招股书,信达国际为独家保荐人。此前,在2021年4月14日,公司首次向港交所递表,后招股书过期失效。时隔一年,这是公司第二次递表。

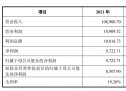

据升辉清洁公布2021年度财务信息显示,公司2021年实现收入5.64亿元,与2020年4.66亿元的收入相比,同比增长21%;毛利率也从2020年的7992万元上升至8925万元,同比增长11.7%。

业务收入来源单一

据招股书显示,升辉清洁成立于2000年,是一家环境清洁及维护服务提供商,也是广东省领先的物业清洁服务提供商之一,业务覆盖覆盖全国14个省级地区,其主要客户包括财富全球500强的中国房地产开发商、财富全球500强的房地产咨询公司、亚洲及中国的主要房地产开发商和物业管理公司、广东省的政府部门以及中国的机场管理公司。

从业务分布来看,升辉清洁在2021年营收达到5.64亿元,其中物业清洁实现营收5.44亿元,占总营收96.5%;公共清洁营收达到0.2亿元,占总营收的3.5%。

从地区分布来看,升辉清洁2019年、2020年、2021年在广东地区的营收分别为3.22亿元、3.91亿元和4.59亿元;分别占总营收的82.6%、84.0%和81.5%。而海南省是升辉清洁第二大业务分布地区,2019年、2020年和2021年该地区营收分别占总营收的14.2%、9.7%及7.7%。

不难看出,升辉清洁业务主要聚焦在广东地区,并且集中在物业清洁服务中。

对于业务收入来源过于集中的问题,公司也表示,本次IPO募集资金将用于扩大在国内的业务范围;用于提升技术,特别是购置清洁机器人和升级通讯科技系统;用于发展营销并通过宣传活动提高品牌知名度等。

诸葛找房数据研究中心分析师梁楠对《证券日报》记者表示,升辉清洁的收入过度依赖广东省,稳定收入来源单一,这样易受区域性因素影响,存在一定的风险。

“区域深耕对于企业而言可以节约成本、客户关系通畅,保证公司稳定收入,是公司运营的基本盘。”同策研究院资深分析师肖云祥对《证券日报》记者表示,但业务过度集中某一区域,当地政策、市场竞争者、市场需求变化或将成为公司发展的风险因素。

高人工成本稀释利润

值得一提的是,升辉清洁人工成本占其运营成本超九成比例。据招股书显示,截至2019年、2020年和2021年,计入销售成本的员工福利开支及分包劳工成本分别为3.08亿元、3.59亿元和4.43亿元,分别占公司销售成本的93.9%、93%和93.5%。

同时,过高的人工成本造成了毛利率低的问题。在2019年、2020年和2021年,升辉清洁毛利分别为6170万元、7991万元和8925万元,毛利率分别为15.8%、17.2%和15.8%。

对此,公司解释为主要受物业清洁服务的毛利率下降所致。

“相对于一些毛利率较高的物业增值服务来看,升辉清洁的毛利率水平确实不高,而且从作业模式来看,人工是核心要素。随着近年人工成本的不断增加,将不利于盈利能力的提升。”肖云祥表示,企业需通过提高议价能力、提升服务能力和范围以及升级生产工具和技术,来提升效率,降低成本。

梁楠表示,升辉清洁毛利率过低源于人工成本过高,而随着社会经济不断发展,人们对薪资待遇水平的要求随之提高,长远来看这个成本大概率不会下降,人工成本的上升将会进一步稀释利润水平。

对于升辉清洁未来在行业中的发展,肖云祥表示,现有市场需求量大,可为公司提供大量的业务机会。而我国城镇化率还有提升空间,潜在需求明显。其次,随着社会文明程度的提升,优美、清洁的环境需求会增加,同时行业发展向专业化、精细化进行分化和转型,而具有专业领域、专业能力的企业更具有竞争力。另一方面,技术不断的提高有利于提升运营效率。从公司自身来看,若上市成功,将有利于公司极大拓展力度,提升服务能力及改善生产工具等。

“随着客户的需求不断提高,针对清洁服务方面专业性的要求进一步提升,而我国清洁服务行业尚处在快速发展阶段,未来仍有一定的发展空间,整个市场有待培育。”梁楠表示,升辉清洁作为一家专业的清洁服务企业,一定程度上有抢占市场先机的优势。但随着行业不断完善和规范,服务力偏弱的企业也会面临着一定的淘汰风险。

但对于二次冲击港交所能否成功,梁楠表示,升辉清洁的业绩虽然稳步增长,但其收入来源单一,二次递表能否成功具有一定的不确定性。

肖云祥表示,当前物业服务板块处于触底修复期,公司此时上市或受资本市场青睐。但公司营业规模较小,利润率低或是其不利因素。

(编辑 才山丹)

热门资讯

-

升辉清洁二度冲击港交所 人工成本高企限制利润增长

-

取消普职分流,对于孩子和家长,会产生哪些影响?

-

努力点可以考上德保罗大学吗?

-

高考来临,考生家长千万要掌控好自己的心理压力

-

南外教育集团今日成立!含这9所分校!

-

最新!华师一、省实验等高中分配生名单陆续公示

-

努力点可以考上丹佛大学吗?

-

三尺灶台砺精兵|通辽市森林消防支队等级厨师培训如火如荼进行中

-

@新华人,广州新华两校区师生返校通知来啦!

-

想要申请厄勒姆学院有希望吗?需要准备什么呢?

-

2022年普通高等学校专升本考生,广州新华学院东莞校区考点温馨提示

-

暑假放假时间定了!赶快来看

-

爱成都·迎大运丨天府街道开展“学到温江 市民学堂”生活英语培训

-

女生发朋友圈羡慕工资按时发放,惨遭公司开除,后续发展大快人心

-

真正学以致用,保研北大的清华男生用物理知识抓娃娃,一抓一个准

-

我市加快推进研学实践教育工作

-

他出生于中国,中美德三国都争相抢他!最终加入的国籍令人惋惜

-

西安电子科大学霸情侣,恐因一条裙子差点毁了前途,后续回应来了

-

今年首次降准正式落地,释放长期资金约5300亿元

-

刘涛代言的美容连锁品牌美丽田园赴港上市,年收益 17 亿元人均消费 2 万元,仅需岗前培训就能上岗的美疗师占比超 8 成

-

透视人民币汇率急跌:为何跌,贬值周期来了吗,央行会否出手

-

中海宏洋:一季度销售额91.58亿元,同比下跌41%

-

金融管理部门纾困12家问题房企:资金务必进行封闭管理

-

四川绵阳:业主可申请提取本人及配偶住房公积金用于电梯增设

-

“海基一号”平台主体安装完工,开创我国深水导管架平台开发模式先河

-

文旅项目开发如何避坑?看这一篇就够了

-

国机汽车最新公告:一季度净利润705.13万元 同比下降64.95%

-

金春股份最新公告:2021年度净利降67.94%至8855.06万元 拟10派1.75元

-

同花顺最新公告:一季度净利同比下降34.01%

-

家联科技最新公告:一季度净利升57.20%至2266.65万元

-

采纳股份最新公告:一季度净利升6.40%至3932.44万元

-

ST辉丰:预计2022年1-3月归属净利润盈利1500万元至2250万元,同比上年增长185.61%至228.41%

-

ST美讯最新公告:一季度净亏损1044.57万元

-

七匹狼:一季度净利润4524.88万元 同比下降29.90%

-

中航机电最新公告:一季度净利润2.66亿元 同比增长26.07%

-

江苏新能最新公告:江苏国信拟增持2.5亿元-5亿元

-

永新光学(603297.SH)发布2021年业绩,净利润2.61亿元,同比增长61.72%,每10股派9元

-

赛托生物(300583.SZ)发布一季度业绩,扭亏为盈至1274万元

-

亚博科技控股(08279.HK)预计一季度亏损减少超60%

-

咸亨国际(605056.SH):2021年净利降16.28%至1.99亿元 拟10派3.5元

-

华信金融投资(01520.HK)拟更名为“天机控股”

-

清科创业(01945.HK)11月4日耗资7.25万港元回购1.8万股

-

教育部要求“五一”假期精准掌握师生健康状况和出行去向

-

中央网信办开展专项行动全链条治理网络暴力

-

国家防办、应急管理部安排部署近期强降雨防范应对工作

-

中央网信办部署开展“清朗·网络暴力专项治理行动”

-

4月25日北京疫情最新消息:北京新增29例确诊含小吃店员工 北京累计报告70例感染者分布8区

-

博闻科技2021年年度董事会经营评述

-

倍加洁2021年年度董事会经营评述

-

百洋医药2021年年度董事会经营评述

-

诚意药业2021年年度董事会经营评述

-

海川智能2021年年度董事会经营评述

-

景峰医药:预计2021年全年亏损1.9亿至2.2亿

-

芒果超媒一季度营收超30亿元 优质IP内容持续接档

-

那个在方舱教数学的老师出院了,他要将这些告诉学生

-

高三平时成绩400分左右,还能考上本科吗?任教10年班主任告诉你

-

醴陵市石亭联校到株洲市南方中学开展校际交流活动

-

株洲市南方中学:名师引领 科学备考

-

穷得娶不到媳妇,小学生作文《穷不过三代》走红,老师评语亮了

-

最新!黄埔一大批牛校传来好消息!

-

珍爱生命 预防溺水 龙翔第三幼儿园开展防溺水启动仪式活动

-

甘浙联手铺筑甘孜5年贯通培养职校生“成才路”

-

大安公检法三方联动呵护未成年人健康成长

-

曲沃县教科局组织开展无纸笔测试现场观摩活动

-

渌口区五中:厚学养德共读共成长 立德树人同研同育人

-

太会了!南京理工大学怎么样?年长也年轻!

-

北大博士考上城管岗位引发热议,是“读书无用”还是学而优则仕?

-

封面有数丨“精致露营”人均消费700元 相关产品走红带动周边酒店预定

-

从150到350!小区志愿者组成抗疫突击队,不愿做核酸的居民下楼了

-

封面有数丨“刘畊宏女孩”带动家庭化运动健身热潮,扭腰机等局部训练新产品受欢迎

-

杨浦区发布全力抗疫情助企业促发展若干政策措施,来看图解

-

云端服务、专项产品、绿色通道……闵行银行业多种举措助企纾困

-

援企稳岗,闵行推出这些举措

-

宁德时代推迟一季报发布,股价跌破400元大关创近期新低

-

企业复工复产融资遇到困难怎么办,宝山金融再出招

-

杨浦:服务企业社区,聚力赋能促就业

-

奉贤:打好“多管”“多措”“多点”组合拳,以高质量就业力促区域高质量发展

-

湖北省联社划归省属国企宏泰集团实际管理

-

重磅!央行召集金融机构与 12 家房企开会,内容涉及并购业务纾困

-

布局新赛道,金地集团持有型物业租金收入稳增

-

现金短债比 0.54 倍,世茂股份:尽全力防控流动性风险

-

新华网:上海疫情期间用水便民举措出台

-

宝山区出台全力抗疫情助企纾困的十条措施,来看图解

-

南京大学提出量子密钥分发新协议,提升城际传输距离与密钥率

-

茶叶能放冰箱保存吗?快来看容声厅吧的存储小妙招

-

使命在肩,看新迪数字如何用硬核实力提供“软”支持

-

4月25日盟升电子跌9.63%,博道盛彦混合A基金2022Q1季报重仓该股

-

4月25日荣昌生物跌7.26%,国泰国证食品饮料行业(LOF)A基金2022Q1季报重仓该股

-

4月25日明志科技盘中创60日新低,诺安优选回报混合基金2022Q1季报重仓该股

-

成飞集成(002190.SZ)发布第一季度业绩,净利润1169万元,同比增长714.02%

-

东亚机械(301028.SZ)一季度净利润4642.51万元,同比增长1.10%

-

沪指跌破3000 别慌!李大霄:不是“世界末日” 生活比股票重要

-

南国置业(002305.SZ)一季度净亏损1.40亿元

-

粤万年青(301111.SZ)一季度净利润1309.65万元 同比增长27.41%

-

立方数科(300344.SZ)发布2021年业绩,扭亏为盈至2577.98万元

-

节能风电(601016.SH)2021年度净利润升24.22%至7.68亿元 拟10派0.55元

-

建成控股(01630.HK)2435.04万港元购入7.6万股香港交易所股份

-

美瑞健康国际(02327.HK)9月20日耗资43.61万港元回购97.8万股

-

和讯SGI公司|光伏支架龙头中信博突然下修业绩!上市以来SGI持续下降,股价跌超80%

-

委托理财亏4725万Q1净利降67%! “买酒”不成众兴菌业信披违规遭警示?