业聚医疗二度冲刺港股上市 集采或对核心业务造成一定影响

2022-04-22 10:50:18 来源: 证券日报网

本报记者 许洁 见习记者 张安

4月20日晚间,业聚医疗集团有限公司(以下简称:业聚医疗)向港交递交招股书。中金公司、建银国际为其联席保荐人。早在2021年9月30日,业聚医疗曾向港交所递交招股书。

公开资料显示,业聚医疗是一家总部位于中国香港,布局全球化的医疗器械企业,公司在中国、荷兰、美国等地设有研发基地,专注于冠状动脉和外周介入器械领域的医械开发及制造。

一位医疗行业从业人士对《证券日报》记者表示,业聚医疗在PCI/PTA球囊领域上拥有很强的产品竞争力,但是在集采、两票制等政策下,公司的业绩发展会受到一定影响。

核心业务或受集采影响

前景难以预期

招股书显示,业聚医疗专注于冠状动脉和外周介入器械领域,主要产品包括PCI、PTA手术的球囊和支架。同时其拥有约40款处于不同开发阶段的在研产品。

根据灼识咨询报告,按销量及市场的地域覆盖范围计,业聚医疗是大中华区第一大的PCI/PTA球囊开发及制造商,产品销售到全球逾70个国家和地区。此外,PCI手术器械的市场规模在全球范围内呈现持续增长。在中国境内,按销售金额计算,2015年的市场规模为7.66亿美元,2021年为12.70亿美元,预计2030年将达到37.51亿美元。

一位不愿具名的行业从业者向记者表示,PCI手术的优点很多,不仅时间短,而且手术创口小,所以PCI手术在临床上被广泛用于治疗冠状动脉疾病。作为业内知名度较高的公司,业聚医疗的产品竞争力其实很强。

政策方面,招股书指出,在中国境内,已有若干省份已推行医用耗材领域“两票制”,以减少高值医用耗材的流通环节,促进购销透明度。而且,目前两票制的解释及执行还处在发展期,存在一定的不确定性。所以对于相关企业将会造成一定影响。

而根据截至最后实际可行日期,业聚医疗在国内市场销售的13个产品中,有7个产品已经纳入集采范围。若后续受到集采影响,会对业聚医疗造成不小的影响。

业聚医疗方面表示,受上述政策影响,业聚医疗将产品在国内的分销模式从整个国内市场的独家代理改为直接销售及地区分销商相结合的方式。其中,集采范围内的产品销售使用直接销售,集中采购范围外的产品使用地区分销商的模式。

目前来看,业聚医疗总收入中的较大部分来自向医院的直接销售。招股书指出,2019年、2020年及2021年,业聚医疗向医院直接销售的收入分别占总收入的52.4%、55.5%及54.8%。分销方面,2019年、2020年及2021年,业聚医疗来自向分销商的销售收入分别占总收入的46.5%、43.3%及44.9%。

优先股公允价值变动

2021年净利润由盈转亏

业绩方面,招股书显示,业聚医疗在2019年、2020年以及2021年的营收分别为9634万美元、8847万美元以及1.16亿美元,同期内,公司拥有人应占年内利润分别为695.8万美元、707.1万美元以及-444.4万美元。

对于业绩亏损原因,招股书指出,主要是由于可转换可赎回优先股的利息回拨490万美元、公允价值亏损1440万美元的原因造成。2019年、2020年及2021年,业聚医疗经调整净利润分别为696万美元、707万美元及2135万美元。

毛利率方面,2019年、2020年以及2021年,业聚医疗的毛利率分别为67.9%、65.6%和69.7%,业聚医疗的盈利能力整体保持平稳。

截至2021年12月31日,业聚医疗分别有25款获PMDA批准产品、24款获CE标记产品、14款获FDA许可或批准产品及16款获国家药监局批准产品。该等产品已获全球约70个国家和地区的医院广泛采用。

根据招股书显示,研发投入方面,2021年公司总计投入1215万美元,较去年同比下降3.4个百分点。占总营收的比例达到10.43个百分点。整体研发投入规模基本保持稳定。

对于未来发展,招股书指出,业聚医疗此次IPO募集资金净额35.0%用于在研产品开发及商业化;净额10.0%用于扩大销售及营销活动等。

(编辑 孙倩)

热门资讯

-

业聚医疗二度冲刺港股上市 集采或对核心业务造成一定影响

-

守望相助驰援上海,江西花蝴蝶食品在行动

-

平江县简青芙蓉学校:全面!扎实!利剑护“蕾”可以这样开展

-

明确了!小学幼儿园复课!核酸怎么检?速看!

-

大专生该何去何从?

-

湖南网络工程职业学院:举全校之力,做好学生就业大文章

-

青岛滨海学院:老师说:“我不服!”

-

5月6日起广州体育中考有序开考

-

《志凯老师谈家教》第二十二期——让成长成为一生的功课(上)

-

汉川路第二幼儿园建了两年,何时招生?教体局回复来了

-

果然值得等待,这群孩子可真牛!

-

所报考的专业相同,未来的发展就相同?

-

清华整形博士陈国成:前半生奉献给学识,后半生服务于病患

-

自考会计难吗?

-

自考实践性考核尤其重要!直接影响毕业

-

《职业教育法》施行,打开了“高级蓝领”的通道

-

“左手育儿,右手副业”:拿下家庭教育指导师证书,养娃赚钱两不误!

-

加拿大移民 l 2022最佳留学城市排名发布:加拿大五座城市上榜

-

事业编有新变化,3大岗位或被踢出体制内,快看看有你的岗位吗?

-

2022高考复读生前七天有可能逆袭吗?

-

IM·青春放映|从平潭出发

-

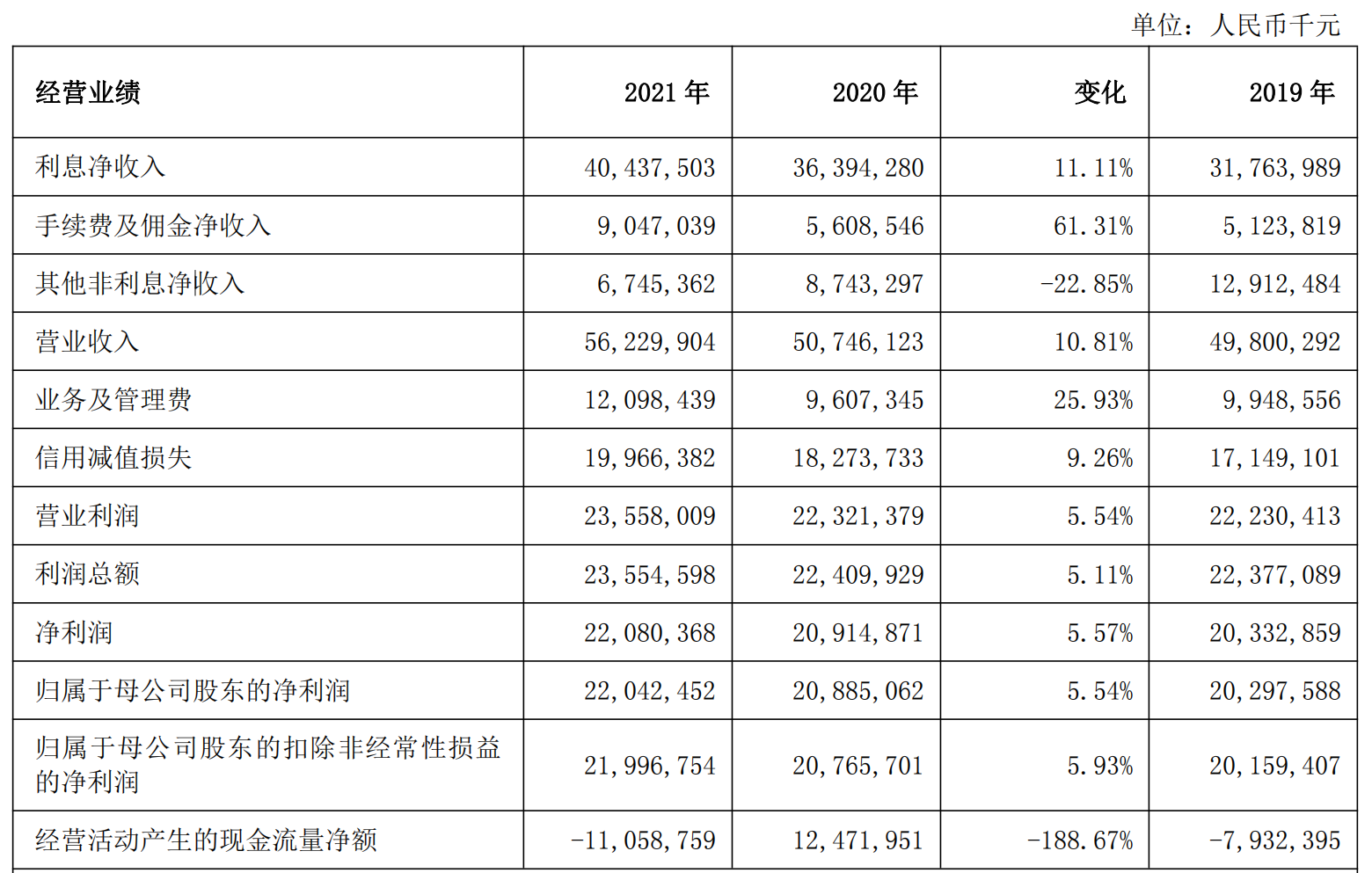

上海银行2021年集团资产总额2.65万亿元 实现利息净收入404.38亿元

-

4只新股上市2只破发,年内最贵新股纳芯微单签盈利1万元

-

单车毛利超1.6万美元,特斯拉利润同比暴涨658%

-

大公司早报|小红书回应裁员20% 贝壳回应被美列入“预摘牌名单”

-

易纲:只要确保粮食生产和能源供应,物价将稳定在合理区间

-

大湾区文旅在港交所四次递交招股书失效,现阶段无上市计划

-

理想汽车回应被列入“预摘牌名单”:积极配合审计底稿工作

-

黄黄高铁今日开通运营,武汉至杭州的高铁出行时间将大幅压缩

-

柬埔寨紫晶壹号:湾区时代,水净华将是下一个“陆家嘴”传奇!

-

动力电池龙头企业宁德时代发布2021年年报 拟不超130亿投产新能源电池

-

紫晶壹号:柬新年旅游出行火爆,带动地产强势复苏!

-

深交所恢复广东科茂发行上市审核 银河证券为其保荐机构

-

三大运营商2022年一季报出炉 中国电信实现营收1185.8亿元

-

隆基股份澄清:董事长钟宝申因家庭财产分割办理非交易过户

-

利家居瓷砖开启2022年全国招募城市合伙人计划

-

冯思义:好车不“贵” 欧马可S1智盈版早买早赚一年就回本

-

来德利陶瓷发布2022终端店面新标准,现代化购物空间更具竞争力

-

强辉瓷砖二十年历程,见证精工工匠的诞生

-

异动快报:蓝焰控股(000968)4月22日9点50分封涨停板

-

异动快报:ST安信(600816)4月22日9点49分封涨停板

-

西南证券:给予康华生物买入评级

-

东方证券:给予国联股份买入评级,目标价位141.68元

-

东方证券:给予保利发展买入评级,目标价位22.77元

-

龙源技术(300105.SZ)收深交所年报问询函 要求说明综合节能改造相关业务2021年营收大幅下滑的原因

-

浙商证券:给予张家港行买入评级,目标价位8.08元

-

浙商证券:给予珀莱雅增持评级

-

国海证券:给予科锐国际买入评级

-

港股异动︱中国海洋石油(00883)盘中翻红涨近3% 受供应紧张的担忧影响 隔夜油价上涨

-

C端爆发式成长,合合信息销售费用放缓后扭亏为盈

-

刚刚5连板!这家公司突然宣布:净利暴跌近80%!

-

异动快报:富春染织(605189)4月22日9点59分封涨停板

-

港股异动 | 赣锋锂业(01772)再跌超4% 本周累跌超16% 电池级碳酸锂报价持续走低

-

中航证券:给予中兵红箭买入评级,目标价位28.0元

-

信达证券:给予吉比特买入评级,目标价位444.86元

-

中国海油上市第二日继续上涨逼近15元 较IPO价格涨38%

-

板块异动 | 上市银行业绩稳健资产质量夯实 银行板块震荡走强

-

步步高跳水跌停

-

异动快报:宏润建设(002062)4月22日10点7分封涨停板

-

异动快报:ST方科(600601)4月22日10点7分封涨停板

-

异动快报:汇通集团(603176)4月22日10点8分封涨停板

-

安科生物宣布进军新冠mRNA疫苗被问询 又启抗原临床试验被疑蹭热点

-

一周内四家公司退市,A股新陈代谢加速

-

路透社:迪士尼被佛罗里达剥夺高度自治遭重大打击 因反对限制讨论同性恋跨性别话题

-

BBC:英国科学家对癌细胞DNA发动考古式挖掘 新线索有助早诊断和治疗

-

卫报:15年前英国女婴随家人在葡萄牙度假失踪死亡 警方正式锁定嫌疑人

-

天空新闻:西班牙一名护士20天内两次感染新冠病毒 一次德尔塔一次奥密克戎

-

山东新增本土无症状感染者23例详情 4月22日山东疫情最新消息今天

-

共同药业2021年年度董事会经营评述

-

模拟法庭、反恐反诈……这几天爆火的“创意”你知道几个?

-

能量套装、押题密卷?小心被这些高考“神器”收割

-

转型“互联网+职教”业绩暴涨,这家巨头为何仍未掀起波澜?

-

2022届本科毕业生图像学信网信息核对

-

2022年天津高考英语科目第一次考试和平区考点分布图

-

有了孩子、父母多了一个属性,那就是贱

-

武汉高三复读考生提高成绩的三个阶段

-

幼儿园到高中!成都2022年招生入学政策汇总

-

多所高校调整“五一”假期,延至暑假补休!

-

国际在职硕士研究生靠谱吗?国家认可吗?

-

从门庭若市到门可罗雀,再不生三胎,幼儿园也要出现招生荒了

-

23日面试!报考这些岗位的考生注意

-

【重磅】“影视”正式纳入义务教育艺术课程标准

-

走读松山湖 行思大湾区

-

新东方转型之困

-

深圳湾畔宜聆教 北师附校育杰出

-

牛市早报|方星海:中美审计谈判进展顺利,不确定性很快会消除

-

五连板安记食品:一季度净利润同比下滑78.52%

-

鲍威尔鹰派发言加剧跌势,美股三大指数大幅下跌

-

贝壳被列入“预摘牌名单”,回应:在积极寻求可能的解决方案

-

新希望地产:获兴业银行 80 亿元并购融资专项额度

-

上海建工:2022年一季度累计新签合同金额为1006.32亿元

-

疫情下上海的“斗居”之困

-

上海公积金中心:为减少疫情影响 将在5月底增加安排一次租赁提取

-

湖北一季度GDP为10804.66亿元,同比增6.7%

-

快克复方氨酚烷胺胶囊有什么功效?

-

以IP赋能乡村振兴 绒言绒语团队深入“中国美丽休闲乡村”杨厂村调研

-

正通汽车(01728):上海金融法院将执行以拍卖方式清退公司所持东正金融股权 4月22日起复牌

-

步步高4月21日主力资金净卖出1.95亿元

-

信达证券:给予诺唯赞买入评级

-

华金证券:给予皓元医药买入评级