费用降低致净利润大幅上涨 紫燕食品IPO之路再进一步

2022-02-23 15:09:00 来源: 投资时报

在营收增速有所下降的背景下,紫燕食品净利润在2020年出现大幅上涨。整体来看,费用减少以及补贴增长是该公司当期净利润上升的重要原因。

继卤味“三巨头”绝味食品、周黑鸭、煌上煌陆续登陆资本市场后,上海紫燕食品股份有限公司(下称紫燕食品)的IPO之路也再进一步。

紫燕食品是国内规模化的卤制食品生产企业,主营业务为卤制食品的研发、生产和销售,主要产品为夫妻肺片、百味鸡、藤椒鸡等,以鸡、鸭、牛、猪等禽畜产品及蔬菜、水产品、豆制品为原材料的卤制食品,应用场景以佐餐消费为主、休闲消费为辅。

此次IPO,紫燕食品拟首次公开发行股票不超过4200万股,募集资金总额将由实际发行股数和根据询价结果确定的发行价格确定。募集资金扣除发行费用后,紫燕食品将投入于生产基地、仓储基地、研发检测中心、信息中心的建设项目和品牌建设及市场推广项目。

费用降低致净利润大幅上涨

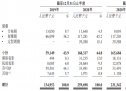

《投资时报》研究员查阅紫燕食品招股书注意到,2018年、2019年、2020年、2021年1—6月(下称报告期),该公司营业收入分别为20.02亿元、24.35亿元、26.13亿元和14.05亿元。其中,2019和2020年的增长率分别为21.60%和7.31%,增速略有下降。

从产品种类来看,紫燕食品主要产品为鲜货产品,具体包括夫妻肺片、整禽产品、香辣休闲产品等。报告期内,鲜货产品收入分别为18.76亿元、22.49亿元、23.60亿元和12.48亿元,占营业收入的比例均在九成左右。其中,夫妻肺片是明星单品,期内销售收入占总体营业收入均达到三成以上。

从地域来看,紫燕食品华东地区的营业收入占比均在75%左右,其他地区占比低于三成,销售区域较为集中,市场集中度较高,导致该公司难以通过广告等形式在全国范围内提高品牌知名度。

对此紫燕食品表示,华东区域经济较为发达、人口稠密、人均消费能力较高,因而在华东区域投入的市场拓展资源较多。若未来华东区域消费习惯发生变化或卤制食品市场竞争激烈导致紫燕食品市场份额下滑,将会对该公司经营业绩造成一定影响。

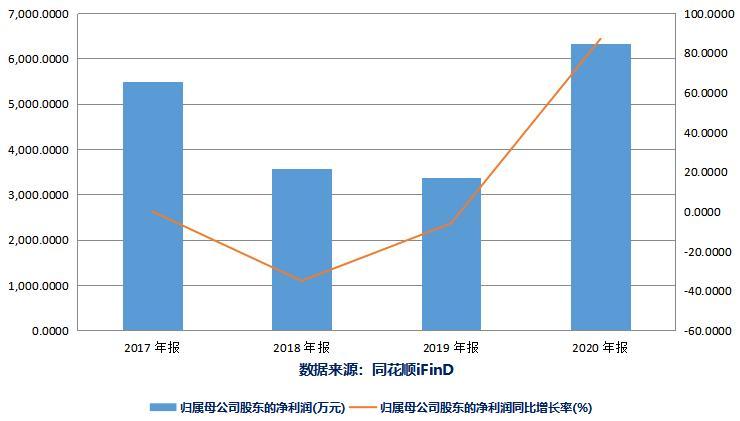

报告期内,紫燕食品净利润分别为1.23亿元、1.36亿元、3.88亿元和1.73亿元,2019和2020年的增长率分别为10.44%和184.84%。可以看到,2020年该公司营业收入同比增长仅为7.31%,但净利润增长率却超过180%,为何会出现这种情况?

查阅紫燕食品招股书,《投资时报》研究员发现,报告期内,紫燕食品2020年的期间费用相比2019年减少1.86亿元,同比下降47.04%。具体来看,销售费用减少了0.74亿元,管理费用减少了1.08亿元。

对此紫燕食品在招股书中表示,2018年、2019年公司管理费用金额较高,主要因为对员工进行股权激励,分别确认股份支付0.58亿元、1.2亿元所致,致使前一年利润基数减少。2020年,公司销售费用大幅下降,主要因为公司依据新收入准则要求将此前计入销售费用的产品配送费用计入营业成本所致。

同时,报告期内,紫燕食品计入损益的政府补助分别为1479万元、2091万元、5251万元和3380万元,2020年的政府补贴金额也大幅超过2019年二倍。整体来看,费用大幅减少以及补贴增长是该公司当期净利润大幅增长的重要原因。

毛利率低于同行

《投资时报》研究员查阅该公司招股书注意到,报告期内,紫燕食品综合毛利率分别为25.40%、25.46%、30.45%和27.09%,而同行业公司综合毛利率分别为42.10%、42.69%、43.21%和42.53%。可以看到,该公司毛利率水平均低于煌上煌、绝味食品、周黑鸭等同行业可比上市公司平均水平。

紫燕食品在招股书中解释称,与同行采用单体加盟店与直营门店方式不同,公司采用以经销为主的连锁经营模式,给与经销商一定的利润空间。

目前,经销模式收入占公司营业收入的比重在95%左右。整体来看,由经销商负责门店培训、管理及监督等工作,从而降低自行开发终端加盟门店在时间、成本上的不确定性以及对终端渠道的管理复杂度,的确可以实现业务规模的快速拓展,提升紫燕食品市场开拓和渠道管理的效率,但同时也给整体利润分配与终端加盟门店的管理带来隐患。

一方面,紫燕食品通过给予经销商返利,保障不同地区经销商均有合理的利润空间,主要产品在经销模式平均售价与直营模式平均售价差异率整体在35.00%—45.00%之间,差异即下游销售渠道的利润空间,差异率越大,下游毛利空间越高,这侵蚀了一定的毛利润。

另一方面,紫燕食品并不直接参与终端门店管理,只是对门店规范操作、产品品质、卫生环境等方面进行不定期抽检和定期巡检管理,门店食品质量管控方面的日常管理工作由经销商进行执行,这也容易出现管理不严的情况。报告期内,紫燕食品就出现过针对食品安全的行政处罚。

若经销商不能及时根据门店发展状况及时优化或改进相关管理团队、提高门店经营管理能力,则紫燕食品将面临一定的食品质量管控方面风险,进而对经营效益、品牌形象造成不利影响。

短期偿债能力遭遇挑战

报告期各期末,紫燕食品资产总额为11.77亿元、17.16亿元、19.68亿元和19.42亿元,资产总额稳步增长。同期,资产负债率分别为58.84%、51.26%、54.35%和52.28%,远远高于21.01%、19.79%、21.05%和25.08%的同行业上市公司资产负债率均值。

根据招股说明书显示,紫燕食品2020年及2021年1—6月流动负债分别为7.51亿和7.74亿,同期现金及现金等价物余额分别为2.54亿元和0.38亿元,流动负债是同期现金及现金等价物余额的2.96倍和20.37倍,差距显著。

同时,紫燕食品的流动比率分别为0.47、0.62、0.79和0.66,速动比率分别为0.34、0.49、0.67和0.49,同期同行业上市公司的平均流动比率分别为4.01、3.67、3.68和3.51,平均速动比率分别为3.07、2.75、2.65和2.78。两个重要的短期偿债指标均显示,紫燕食品与同业上市公司相比存在不小的差距。

对此,紫燕食品在招股说明书中解释称,报告期内,为进一步整合提升产能,公司投入较多自有货币资金建设新厂房、购置机器设备,导致公司流动比率、速动比率低于同行业上市公司。

同时,《投资时报》研究员注意到,紫燕食品实际控制人钟怀军于2020年3月及9月与深圳聚霖成泽、上海智祺及嘉兴智锦、福州悦迎、宁波康同、深圳商源盛达、深圳江河盛达、嘉兴智潞、桂久强签署对赌协议。

协议显示,如果紫燕食品未能在2022年12月31日前向中国证监会或证券交易所递交IPO申请公开发行股票并上市,投资方有权要求实际控制人或其指定的第三方在收到投资方的书面通知后的两个月内,回购投资方所持有的全部或部分公司的股权。由此来看,紫燕食品的上市窗口期已逐渐收窄。(卓逸)

热门资讯

-

费用降低致净利润大幅上涨 紫燕食品IPO之路再进一步

-

融资租赁权益对价将达8.54亿元 大烨智能重组方案大调整?

-

北京集中供地成交17宗地 一浙系房企单月销售额降两成

-

河南金玉锋产业园:打造世界级玉米加工全产业链示范基地

-

丁祖昱:1 月 70 城房价环比降势减弱,部分城市止跌回升

-

去年第四季度保险消费投诉同比增逾41%,环比降7.39%

-

河南省“五水综改”暨水利重点工作推进会在濮阳召开

-

微盛·企微管家再获3亿元融资,继续领跑企业微信SCRM赛道

-

AI铸就核心竞争力 榕树贷款助力金融机构加速数字化

-

百融云创:积极进行产学研合作推动技术流动共享

-

一年之计在于春——各地开启高质量发展新一年

-

武汉等新增病例涉及产品会议,如新公司:为经销商自行组织

-

机构:一号文件利好种植产业链全线,种业、生物育种最被看好

-

蒙商消费金融牵手天威诚信,推进消费金融安全合规新模式

-

业绩快报:海波重科全年净利9874.23万 同比增长90.24%

-

云南丘北双龙营镇:羊肚菌为乡村产业振兴带来新期盼

-

广东新金交获批设立:由广东金交和广州金交整合设立

-

国海证券股份有限公司上调蓝晓科技评级

-

国联证券股份有限公司上调太阳能评级

-

东吴证券股份有限公司上调朗姿股份评级

-

东方快评丨处罚"拒收现金"不能止于"开罚单"

-

国际能源市场震动 原油价格飙升至近100美元一桶

-

「英百瑞」完成2.3亿元A轮融资,中南创投基...

-

沪指半日涨0.02% 大数据概念掀涨停潮

-

俄罗斯驻美大使:美国对俄制裁威胁国际市场

-

“百亿私募大佬”汪潮涌及信中利被强制执行7.4亿

-

聚焦脱发市场 “植脱辉影植物防脱去屑洗发水”带来新的解题思路

-

提高自然资源管理水平 鲁山县自然资源局开展干部培训班

-

再出手!广安社区亚华大厦楼顶又一处违建被拆除

-

中利集团再度牵手华电集团 “强强联盟”持续聚焦光伏产业

-

德生科技加速构建人力资源大数据服务体系

-

面积49平方米!永泰县樟城镇政府依法拆除一处占地违建

-

月薪最高30000元!松江这10家企业招人

-

养老保险全国统筹已从今年1月开始实施

-

“最缺工”的100个职业排行来了 ,快来看看有没有你想干的

-

东方快评丨驶向春天的列车让"美丽中国"春意盎然

-

中央一号文件发布, 农机、种业、数字乡村等概念站上风口

-

【执法动态】小区内设快递站 立即整改护家园

-

在上海失业了,养老保险该怎么办?

-

巴黎一所公寓35年未涨租金 50平方米仅租300欧元

-

有望成为爆款,捷途这款月底上市的SUV标配2.0T!

-

触摸福州千年文脉 登福山走福道沾福气

-

福州市集中开展“敲门提醒”行动 督促企业春季安全生产

-

年内广州等多地房贷利率下调,北京上海未变但审批提速

-

发挥专业优势 深入基层调研(代表委员履职故事)

-

阳光城控股股东被动减持 577.75 万股 占总股本 0.14%

-

让幸福水流进千万家

-

上海这个直播基地,要撬动千亿元进口贸易额

-

“海丝华媒福建行”圆满结束 华文媒体代表满载而归

-

斗池路旧改项目加速推进 黎明永辉超市回归将成核心商业业态

-

冬奥高光时刻,官酝陪您见证

-

永泰县旅游客运集散中心和公交总站拟年内投用

-

是新兴职业?还是不务正业?毕业生做带货主播行不行

-

牛市早报|中央一号文件发布,美俄会谈取消美股跌逾1%

-

“乌”云笼罩全球股市,俄罗斯股市本周蒸发300多亿美元

-

中辰股份:预计2021年全年净利润同比下降2%至15%

-

减税降费助企迸发活力(锐财经)

-

海归就业呈现新特点

-

农民合作社,“抱团”闯市场

-

没有一刀切:个人收款码可继续使用,也可升级为个人经营收款码

-

进口车厘子价格四个月跌近九成,你实现“车厘子自由”了吗?

-

大族光电引入高瓴等战投一年不到估值飙升逾12倍

-

“三连板”佳力图提示风险 可转债遭林园投资大幅减持

-

铜箔行业景气度持续高涨 江西铜业拟分拆江铜铜箔上市

-

经济日报:稳楼市需谨防市场过快上涨

-

领400多万元年薪竟违规报销358万元 模塑科技董事长收监管函

-

金花股份迎来新董事长 实控人或即将水落石出

-

立讯精密“果链”与新能源齐发力 拟募资135亿元加码消费电子

-

春秋航空:公司拟回购不超过172.41万股公司股份

-

观察|江苏3月1日起可申请推迟退休,渐进式延迟退休怎么做

-

搜狐去年全年盈利7900万美元,四季度品牌广告收入超预期

-

支付宝:3月1日后个人收款码可继续使用 可“0费用不换码”升级

-

微信支付:个人收款码3月1日后继续使用

-

极米科技将于3月3日解禁2137.18万股

-

园林股份将于3月1日解禁2767.55万股

-

通裕重工助力东方电气亚洲最大海上风电机组成功下线

-

新东方6个月净亏逾8亿美元,俞敏洪:新东方人有不服输勇气

-

微信支付:将发出邀请,在用户自愿情况下提供个人经营收款码

-

天融信董事长李雪莹:加大技术研发创新 布局网络数据安全新方向新场景

-

恒宝股份12天股价接近翻番 专家提示数字人民币发展重点和难点

-

风波不断!高管被约谈后,九安医疗又因信披不完整收监管函

-

华夏幸福债务重组迈出关键一步 实施首笔现金兑付

-

科兴制药与安泰维合作开发抗新冠口服药 竞速千亿元特效药市场

-

中国黄金:股东拟减持不超过3.47%的股份

-

同惠电子将于2月25日解禁1868.98万股

-

映翰通:股东拟减持不超过4.46%的股份

-

日播时尚:发布股东减持计划

-

观察|数字医疗给健康带来的是什么?海南打造创新和应用高地

-

宝武将建世界首条钢铁短流程“零碳工厂”示范产线,明年投产

-

美国睡眠调查证实:睡前刷手机8分钟,大脑将持续兴奋1小时

-

制度为何改?怎么改?待遇如何保?聚焦养老保险全国统筹

-

德邦证券吴开达:A股正处最磨人阶段,接下来或回归上行趋势

-

支付清算协会:现行“个人收款码”不关闭、不停用、功能不变

-

微信支付:3月1日之后微信个人收款码可继续使用

-

中国支付清算协会:现行“个人收款码”不关闭不停用、功能不变

-

辉隆股份将于2月25日解禁2970.9万股

-

业绩快报:卓胜微全年净利21.39亿 同比增长99.38%

-

三利谱:股东拟减持不超过1.80%的股份

-

七彩化学将于2月24日解禁1.17亿股

-

金龙鱼预计去年实现营收2262亿元 同比增长16.1%