环球焦点!翰博高新2022年年度董事会经营评述

2023-04-28 06:10:31 来源: 同花顺金融研究中心

翰博高新(301321)2022年年度董事会经营评述内容如下:

一、报告期内公司所处行业情况

(一)公司所处行业 (相关资料图)

(相关资料图)

热门资讯

-

环球焦点!翰博高新2022年年度董事会经营评述

-

西部黄金将于5月11日解禁3636.36万股

-

ST天顺:预计2022年全年盈利300.00万至400.00万 净利润同比下降92.52%至90.03%-前沿资讯

-

爱旭股份:公司拟回购不超过750.00万股公司股份_环球视点

-

南模生物(688265.SH)发布一季度业绩 净亏损1423万元

-

维力医疗(603309)股东广州纬岳贸易咨询有限公司质押850万股,占总股本2.9%

-

环球最资讯丨图解ST海投年报:第四季度单季净利润同比减4778.92%

-

图解工大科雅年报:第四季度单季净利润同比减56.13%

-

左侧肋下腹部隐痛的可能病因_左肋下腹部隐痛的原因

-

意大利杯决赛:国米VS佛罗伦萨!蓝黑冲卫冕+队史第9冠_全球新消息

-

纽卡连续两轮英超共计打进10球,球队上次做到还在1998年

-

电声股份2022年营收21.75亿 董事长梁定郊薪酬51.6万_热闻

-

真我11系列曝光:旗舰曲面屏 下黑边仅2.33mm

-

【天天聚看点】瑞典央行宣布上调政策利率以抑制通胀

-

研究:气候变化导致东非发生灾难性干旱可能性提高100倍|世界最新

-

天天亮点!孙学华

-

噩耗传来!遗体被找到

-

饭店转让合同范本_快速转让饭店技巧有哪些_天天热消息

-

4月27日基金净值:嘉实智能汽车股票最新净值2.777,涨0.51%

-

求职者青睐数字经济岗位的背后

-

成都限号范围是三环还是绕城_成都限号_天天观热点

-

dnf安全任务中心现在还能用么_dnf安全任务中心

-

英国为什么要脱欧今日头条_英国为什么要脱欧|天天快资讯

-

世界百事通!五一假期天气预报来了!

-

ST中捷2022年年度董事会经营评述-最资讯

-

信维通信2023年一季度董事会经营评述

-

黄山胶囊2022年年度董事会经营评述

-

全球今日讯!中坚科技2022年年度董事会经营评述

-

欧菲光2022年年度董事会经营评述|快讯

-

福能东方(300173.SZ)发布2021年业绩 净亏损3.23亿元 同比由盈转亏

-

成都高速(01785.HK)7月18日认购1亿元结构性存款_世界快资讯

-

亿华通(02402.HK)委任程淑华为法律程序文件代理人 全球看点

-

同力日升(605286.SH)发2022年度业绩,净利润1.44亿元,同比减少4.23%,每10股派1.2元

-

【全球时快讯】北京能源国际(00686.HK)拟行使认购期权 以1.965亿澳元收购澳洲Moorabool风电场权益

-

华源控股2023年第一季度营收5.33亿净利204.95万 投资收益增加

-

天天快讯:法网悬了!纳达尔教练谈弟子伤情:不确定参加罗马站,目标是法网

-

阿斯:布斯克茨意图接受巴萨报价,与梅西和阿尔巴共进晚餐是关键

-

龙虎榜丨盘龙药业今日涨停 机构合计净买入2787.76万元

-

奥海科技2022年年度董事会经营评述|最新资讯

-

家家悦2022年年度董事会经营评述

-

世界新消息丨上声电子2022年年度董事会经营评述

-

光峰科技2022年年度董事会经营评述

-

金牌厨柜2022年年度董事会经营评述

-

天天百事通!大悦城地产(00207.HK)一季度合同销售总金额约62.4亿元

-

华峰化学2022年营收258.84亿净利28.44亿董事长杨从登薪酬768.18万-环球今亮点

-

【全球时快讯】厦门银行(601187.SH)一季度净利润7.21亿元、同比增长14.98%

-

理财规划师考试报名条件_理财规划师报名条件是什么|环球热门

-

中国银保监会要求今年小微企业金融服务继续增量扩面 每日热门

-

乘流量而上 蚌埠文旅“垓下”创新突围|观点

-

世界新动态:海尔李华刚:为世界贡献全新品牌范式,为用户和行业带来变革

-

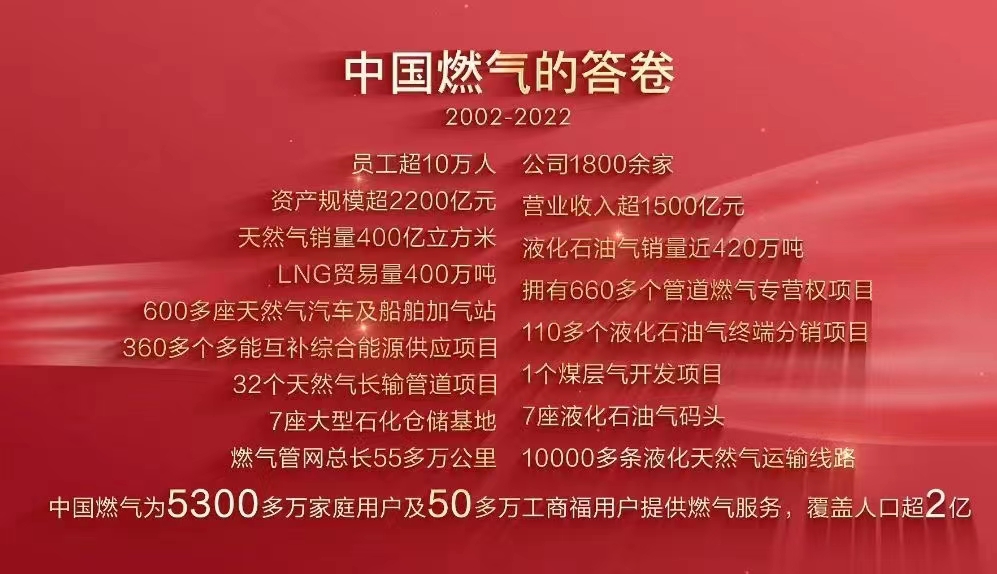

中国燃气在深举办二十周年庆 宣布新零售、数字化、绿色能源三大未来布局

-

服装产业“未来之城”焕新力量再出发!淄川城市生活艺术节举行-天天简讯

-

2023东莞塘厦镇五一消费券领取方式 世界观察

-

麋鹿技能_麋鹿技能表

-

上纬新材:股东拟减持不超过3.00%的股份 每日信息

-

齐鲁银行2023年一季度董事会经营评述 世界要闻

-

天天新消息丨辽宁能源2022年年度董事会经营评述

-

全球通讯!中润资源2022年年度董事会经营评述

-

永泰能源2023年一季度董事会经营评述

-

热消息:洲际船务(02409)两家附属分别与两家拥有人就船只订立融资租赁协议

-

新赣江2023年第一季度净利1667.93万同比增长27.35%-焦点速看

-

宏盛股份(603090.SH)2020年度净利润降78.92%至654.22万元

-

山西黄河医院男科_山西黄河医院男科

-

新国都2022年营收43.17亿净利4478.03万 董事长刘祥薪酬31.9万

-

华昌化工2022年营收90.45亿 净利8.72亿 董事长胡波薪酬117.99万

-

世界时讯:不动产统一登记是为了开征房地产税?别误读!

-

蓝宇股份应收账款大增,第一大客户还将成竞争对手?

-

万达电影2023年一季度董事会经营评述

-

壶化股份2022年年度董事会经营评述 当前看点

-

实时焦点:襄阳轴承2022年年度董事会经营评述

-

万达电影2022年年度董事会经营评述

-

天永智能2022年年度董事会经营评述

-

四川成渝高速公路(00107)完成发行6亿元超短期融资券

-

新农开发(600359.SH)发布一季度业绩,净利润4807万元,同比增长2.67%

-

重庆农村商业银行(03618.HK)建议提名隋军为执行董事候选人

-

每日资讯:神奇赛季!热火成功黑八,湖人黑七在望,勇士逼近让二追四

-

杭州亚运会官方主题推广曲《有你有我》MV发布 全球快资讯

-

“五一”临近 广西各地特色民俗文化游引客来-全球快看点

-

交运股份2023年第一季度营收10.32亿

-

欢迎回家! 回顾大熊猫“丫丫”20年旅美生活 环球热门

-

大类资产风险定价周度观察-4月第4周

-

天天热讯:华为合约机什么意思_合约机什么意思

-

当前通讯!psd格式在线转换成jpg_psd图片格式转换jpg

-

江西旅游市场春意浓 龙虎山旅游热持续升温

-

焦点热门:金麒麟2022年年度董事会经营评述

-

天虹股份2023年一季度董事会经营评述

-

南极电商2023年一季度董事会经营评述 环球快播

-

佳先股份2022年年度董事会经营评述-微动态

-

今日热议:中煤能源2023年一季度董事会经营评述

-

鸿富瀚2023年第一季度净利3569.98万同比增长12.98%其他收益同比增长_环球快播报

-

中联重科(000157.SZ):一季度净利润8.1亿元 同比下降10.63%

-

世界微动态丨卡宾(02030.HK)委任谷晶为独立非执行董事

-

欧圣电气(301187.SZ):一季度利润1887万元 同比下降49.53%-全球速看料

-

当前关注:用另一种出行方式体现企业的社会价值——访嘀嗒出行CEO宋中杰

-

日本又一核电站发生冷却水泄漏 电力公司回应:不会对外界有影响

-

桂林旅游:一季度营收8577万元 同比增长286%_环球热闻

-

深圳铁路日均开行1000余趟列车 保障五一假期旅客出行_天天观天下

-

“五一”假期来临!庐山成江西热门景区旅游首选地

-

王者荣耀妲己九尾狐皮肤多少钱 妲己青丘九尾皮肤价格介绍[多图]

-

实时:泛茶控股董事长郑朝根:泛茶飘香 世界共享