盐湖股份2021年净利大增119.58% “钾肥+锂盐”两大产品量价齐升

2022-04-26 16:01:16 来源: 证券日报网

本报记者 李立平

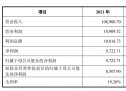

4月25日晚间,盐湖股份发布2021年年报显示,公司实现营业收入147.78亿元,同比增长5.44%;实现归属于上市公司股东的净利润44.78亿元,同比增长119.58%。

同日,盐湖股份也披露了一季报,公司一季度实现营业收入76.16亿元,同比增长152.50%;归母净利润34.97亿元,同比增长340.91%,经营活动现金流净额45亿元,同比增长199.45%。

盐湖股份2021年和今年一季度均实现营收净利大增,主要原因在于公司两大主营产品钾肥和碳酸锂持续处于量价齐升的状态。

“盐湖股份两大核心业务板块均处于高景气周期。”国信证券研究报告表示,公司依托青海察尔汗盐湖得天独厚的战略资源优势,在盐湖资源开发方面有非常重要的战略地位,成为国内钾肥和盐湖提锂双龙头企业。氯化钾和碳酸锂目前都是属于行业景气度非常高的板块,公司全年经营业绩有望实现跨越式增长。

持续受益钾肥价格走高

年报显示,盐湖股份钾肥板块主要产品为氯化钾,氯化钾是公司核心业务,销售模式包括直供、合营、代理等多种模式。公司是国内最大的氯化钾生产企业,氯化钾设计产能达到500万吨。2021年公司主营业务氯化钾产销稳定,氯化钾产量约502万吨,销量约465万吨。

盐湖股份具有得天独厚的战略资源优势。察尔汗盐湖总面积5856平方公里,是中国最大的可溶钾镁盐矿床,也是世界最大盐湖之一。富含大量氯化钾、氯化镁、氯化锂、氯化钠等无机盐矿物资源,其中氯化钾储量5.4亿吨,占全国已探明储量的97%。公司拥有察尔汗盐湖约3700平方公里的采矿权,氯化钾储量优势明显。

年报显示,受国际氯化钾价格上涨影响,国内钾肥供不应求。国内氯化钾价格从2021年以来也呈现持续大幅上涨态势,全年涨幅超30%。2021年下半年,由于高价对终端销售造成压力,发改委对化肥价格进行调控,价格增速有所放缓。

2022年受国际市场传导,库存较低等因素综合影响,钾肥供需形势较为严峻,盐湖股份作为中国最大的钾肥生产基地,积极发挥钾肥流通主渠道作用,钾肥装置各条生产线满负荷生产,全力做好钾肥保供稳价工作,助力春耕备耕生产。

安信证券研究报告表示,预计未来数月钾肥现货价格还将进一步攀升。尽管盐湖股份出厂价与现货价存在一定折价,但整体趋势一致。

“目前钾肥价格总体处于高位,将维持一段时间,主要是因为白俄罗斯出口运输受阻,新产能开发需要时间。”中国社会科学院农村发展研究所研究员胡冰川向《证券日报》记者表示,钾肥今年会有一定缺口,但是影响不大,在可控范围内。解决钾肥缺口问题一是需要增加进口,弥补不足;二是需要加大资源开发力度。

中宇资讯分析师苏文超也向《证券日报》记者表示,纵观当前的国内国际钾肥市场,整体涨价的情况仍旧存在。港口的白钾主流多在5100元/吨-5200元/吨,总体也标志着国内钾肥市场来到了一个新的涨价平台期。

盐湖提锂成本优势明显

根据年报,盐湖股份锂盐板块产品主要为碳酸锂,以生产钾肥后老卤为原料制备,目前在品牌、营销网络、产品及供应链方面已拥有自身优势。盐湖股份拥有3万吨碳酸锂产能装置,2021年实现碳酸锂产量约2.27万吨,销量约1.92万吨。

据了解,察尔汗盐湖拥有氯化锂储量1204万吨,居全国首位。目前盐湖股份拥有年产3万吨碳酸锂产能,为全国卤水提锂产能最大,另盐湖比亚迪3万吨电池级碳酸锂项目正在进行中试。

值得一提的是,盐湖提锂成本优势明显,根据无机盐工业协会数据,盐湖提锂单吨现金成本为4000-6000美元,显著低于硬岩矿提锂的单吨现金生产成本(6000-9000美元)。公司使用的卤水吸附法+膜法提锂工艺技术为公司自有技术,生产碳酸锂生产成本较同行具有相对优势。

近年来,受益于新能源汽车、储能等行业蓬勃发展,锂盐行业景气度持续向上。根据国家统计局数据,2021年我国新能源汽车产量367.70万辆,同比增长152.5%。在下游需求的拉动下,碳酸锂供不应求。2021年碳酸锂价格持续上涨,电池级碳酸锂价格从2021年初的约5万元/吨上涨至2022年3月末的约50万元/吨。

百川盈孚预测,尽管2022年国内新增碳酸锂产能释放有所增加,但国内产能扩张速度或将继续延缓。市场普遍预计2022年碳酸锂供应增量依然少于需求增量,碳酸锂供需紧张格局或进一步延续。

(编辑 孙倩)

热门资讯

-

盐湖股份2021年净利大增119.58% “钾肥+锂盐”两大产品量价齐升

-

北京本地冰箱类产品销量激增 真快乐APP和大中电器全力保障货品供应

-

俄空天军研究院火灾已致17人死亡,初步调查称由电路故障引起

-

他们穿着浑身湿透的防护服与风雨赛跑 确保居民生活物资配送不落一户

-

无锡住房公积金调整:二孩或三孩家庭最高可贷 100 万元

-

时代创立方再添 2 家国家级科技企业孵化器

-

金地集团徐家俊:金地智慧服务暂无上市计划

-

打造内外良性循环体系 “优等生”金地集团演绎逆势增长

-

云南城投:2021 年归母净利润 -5.07 亿元,同比增长 80.40%

-

金地集团:2021 年房地产结算收入 883.63 亿元,同比上升 17.54%

-

沪指跌1.44%,失守2900点

-

午后下挫:沪指跌破2900点,3966只股票收跌

-

松江区应对疫情支持市场主体发展若干措施申请指南

-

粮食合作社近8成复产,松江防疫春耕“双线”作战守“沪”粮仓

-

荣耀:“筹资450亿美元计划2022年上市”信息不属实

-

[公司]爱司凯2021年实现营收1.53亿元 同比增长12.43%

-

日股收涨0.44% 互联网概念股领涨 资源股续跌

-

消息称奈雪的茶计划投资10亿押注瓶装茶

-

港股异动 | 复星医药(02196)A股触板H股涨超9% 国药集团新冠灭活疫苗获批

-

吉林碳谷一季度净利润大增1.5倍经营性净现金流下滑80%多名大股东减持

-

港股异动 | 希望教育(01765)升6% 新版职业教育法5月起施行,机构指高教公司受益明显

-

诺华(NVS.US)一季度核心营业利润仅增长3% 心力衰竭治疗药物Entresto收入增加42%

-

异动快报:信隆健康(002105)4月26日14点33分封跌停板

-

异动快报:三星医疗(601567)4月26日14点32分封跌停板

-

国内首个!中国生物奥密克戎变异株新冠疫苗获国家药监局临床批件

-

异动快报:北特科技(603009)4月26日14点34分封跌停板

-

异动快报:新朋股份(002328)4月26日14点38分封涨停板

-

异动快报:贵航股份(600523)4月26日14点14分封跌停板

-

异动快报:九州通(600998)4月26日10点9分封跌停板

-

财报解读丨石头科技:创新构筑竞争壁垒,高端化成效显著

-

异动快报:三江购物(601116)4月26日14点46分封跌停板

-

前日本货币政策官员:日元走软至135的水平对经济来说问题不大!

-

太平洋证券第一大股东将变更,其所持股份将被司法拍卖

-

合众社:美军国民警卫队队员跳河救援非法移民殉职 遗体被寻获

-

大城小事:吴侬软语唱故事

-

闲情艺致:让我们和春天一起丰盈

-

身边科学:不确定的世界

-

评论:拯救中华鲟自然种群应落实大保护理念

-

NHK:日本北海道失联观光船事故搜救工作持续 范围扩大到陆地

-

安莎社:罗马儿童医院一名三岁男童感染不明原因肝炎 意大利已发现7起

-

合众社:全私人宇航员团队从国际空间站返回 飞船降落在佛罗里达海面

-

高煤价致国电电力业绩首亏 加速绿色发展非化石能源装机占比已超1/3

-

夯实高毛利矿山采选主业掘金新能源市场 盛达资源2021年扣非净利大增71.59%

-

神火股份筹划重大资产重组 2021年近五成利润来自标的公司

-

隆平高科2021年营业收入35.03亿元 净利0.62亿元

-

法本信息:核心赛道深布局,价值业务广探寻

-

助力地铁实现数字化运营 众合科技中标参建杭州“地铁大脑”

-

祁连山筹划重组 拟置出全部资产和负债与中国交建、中国城乡部分资产置换

-

长阳科技加大研发投入推进新品开发 2021年实现净利1.87亿元

-

诚意药业2021年实现营收6.94亿元

-

物产中大2021年净利同比增长45.13% 推动构建产业互联网生态

-

初中生在教材封面涂鸦,成功被老师请去喝茶,网友:真有才

-

107天后 呼和浩特小“神兽”告别史上最长寒假返校

-

事关小升初!区教育局最新发布!

-

【内容】毕业生看这里!“三方协议”可别随便签!小心要赔钱哦!

-

【颍河路初中】让读书丰盈青春

-

珍爱生命,预防溺水!巨野县麒麟镇北张庄小学在行动

-

凝心聚力,逐梦前行——鸡西市第二中学开展珍珠社团纳新暨高考动员会

-

新华社|石家庄市新华区:“量体裁衣”助力“双减”提质增效

-

小自考有没有什么要注意的啊?

-

《中国甘肃网》静宁:盘活少年宫教育资源助力减负增效

-

首日25个教学班率先开课 厦门老年大学昨迎线下开学

-

警校生的10大高光时刻

-

【商埠街小学】校长进课堂 让思政课“燃”起来

-

陕西省内外知名院校的视觉传达专业录取原则是什么?

-

写个论文能有多难?研究生用一组梗图吐槽,又是被论文逼疯的一天

-

被学生“玩坏”的语文课本,学生二次创作教材插图,杜甫真的好忙

-

市教育局财政局督查高新区教育强市项目建设

-

【本科录取】美国北卡罗来纳大学教堂山分校——及第留学

-

中科院首次实现分子机器从微观动态到宏观形变

-

中国人寿上海市分公司首批减免小微企业、个体户房租超80万

-

太阳大耀斑频发背后:一群“隐身”预报员正守护人类

-

京东发布30项扶持举措,为中小商家纾困减负

-

恪守安全经营底线,中南建设迎来年度压力测试

-

推特创始人六连发力挺马斯克:唯一我能信任解决公司问题的人

-

中国生物奥密克戎变异株新冠病毒灭活疫苗获国家药监局临床批件

-

上海大卖场陆续复工中:沃尔玛、家乐福、大润发超80%门店已恢复线上营业

-

午后券商股砸盘,两市反弹夭折,沪指跌破2900点

-

如何增强国家能源安全?各界大咖在线探讨“能源转型”

-

2022年京津优秀项目路演对接会将于4月28日线上直播

-

铂源新能源再次携手央企,践行国家“双碳”战略

-

MAXHUB智慧会议3.0解决方案发布,为企业会议协同提供“马上好”良方

-

赚钱副业推荐:欧美挺丰胸

-

太平洋:给予恒立液压买入评级

-

中泰证券:给予万华化学买入评级

-

光大证券:给予中炬高新增持评级

-

国金证券:给予火星人增持评级

-

国海证券:给予扬农化工买入评级

-

港股异动 | 中资券商股加速下跌 广发证券(01776)跌近4% 券商一季度业绩将整体承压

-

异动快报:诚意药业(603811)4月26日13点44分封跌停板

-

东吴证券:给予三七互娱买入评级

-

浙商证券:给予赛伍技术买入评级

-

民生证券:给予山西焦化增持评级

-

凌晨4点发声明!国美电器就“拖欠惠而浦8000万货款”回应:与事实严重不符

-

和创科技北交所拟发行方案:募资用于PaaS核心能力升级项目等

-

安科瑞(300286.SZ)收深交所关注函 要求说明员工持股计划受让价格的确定依据及合理性

-

异动快报:湘邮科技(600476)4月26日13点48分封跌停板

-

巴菲特最后一届慈善午餐即将开拍 2008年来中标价均超100万美元

-

研报数量明显下滑,宁德时代“降温”另有预兆?近三个月研报数量由近一年第10降至第85位

-

公募基金集体增仓中兴通讯:首季报扣非净利同比增幅超100%,明星基金经理谢治宇首现十大流通股东名单