钛白粉、海绵钛等产品量价齐升 龙佰集团2021年净利同比翻番

2022-04-13 16:01:40 来源: 证券日报网

本报记者 张文娟

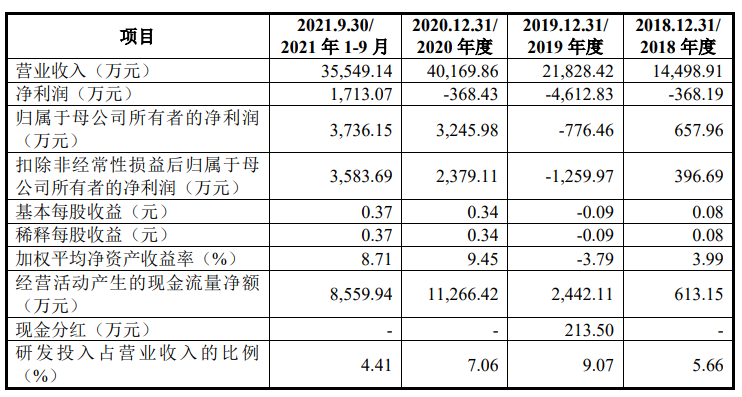

4月12日晚间,龙佰集团披露2021年年报称,公司全年营收约205.66亿元,同比增长45.77%;归属于上市公司股东净利润约46.76亿元,同比增104.33%,且刷新业绩历史新高。

对于业绩增长的原因,龙佰集团表示,2021年,全球经济复苏,钛白粉、海绵钛等产品需求旺盛,公司主营产品钛白粉、海绵钛市场处于景气周期,销售价格同比去年同期增加较多,现有钛白粉、海绵钛产能利用率提升,特别是公司氯化法钛白粉产能有效释放。

龙佰集团是全球钛白粉和海绵钛生产企业中的领导者之一。公开资料显示,截至2021年末,公司拥有钛白粉产能101万吨/年,其中硫酸法钛白粉产能65万吨/年,氯化法钛白粉产能36万吨/年,目前在建产能30万吨,全部为氯化法;海绵钛产能1.5万吨/年,在建产能6.5万吨。

郑州弘恒投资咨询有限公司负责化工领域的咨询师秦天对《证券日报》记者表示:“相比硫酸法,用氯化法生产出来的钛白粉在白度、细度和分散性上具有明显优势,此外氯化法钛白粉生产过程也更环保,是国际公认的新一代先进工艺,在市场及环保政策的推动下,目前氯化法钛白粉已逐渐成为市场上的主流品种。”

钛白粉是一种性能优异的白色颜料,广泛应用于涂料、塑料、造纸、印刷油墨、橡胶等,其中涂料行业是钛白粉最大的下游需求,占比高达55%。受原材料成本上涨及国内外市场需求景气的影响,2021年钛白粉市场价格呈阶梯性上涨,据化工行业生产力促进中心钛白分中心统计,2021年末较年初价金红石型钛白粉价格上涨22%,锐钛型钛白粉价格上涨39%。同样受原材料成本上涨及市场需求推动,2021年海绵钛价格也一路上升,Mysteel数据显示,2021年初至年末,国内主流1号海绵钛价格由5.5万元/吨涨至8万元/吨,涨幅达45.45%。

中国投融资网化工行业分析师赵国辉分析称:“在原材料和需求之间,原材料的上涨尤其值得关注。钛精矿是生产钛白粉和海绵钛最主要的原料,全球钛资源储量最为丰富的国家是澳大利亚,尤其是高品位金红石的储量在全球占近50%;我国钛资源虽然储量丰富,但主要以低品位的钛铁矿为主,杂质含量高,不适合作为海绵钛及高质量钛白粉产品的原料,而且钛矿开采属于高污染、高耗能行业,在环保政策趋严、能耗双控及国外供给收缩的背景下,钛精矿价格的持续坚挺将成为较长时期支撑钛白粉和海绵钛价格的主要力量。”

除产品量价齐升外,记者注意到,在钛白粉、海绵钛领域的纵向垂直一体化生产模式和独特的横向耦合绿色经济模式也对增厚龙佰集团业绩起到了重要作用。

龙佰集团是国内唯一贯通钛全产业链的钛白粉生产企业。全产业链优势使公司上游生产出的产品或副产品可直接用作下游产品生产的原材料。而横向耦合绿色经济模式可使生产过程中的废副产品得以循环利用,在减少废弃物排放的同时供应原材料,降低公司环保成本和原材料成本。

另外,在备受市场关注的锂电池材料方面,龙佰集团在年报中也进行了详细披露。

据了解,自2021年8月以来,龙佰集团通过新建项目、合作、收购等方式进入新能源电池领域。截至目前,公司筹划了年产20万吨电池材料级磷酸铁项目、年产20万吨锂离子电池材料产业化项目、年产10万吨锂离子电池用人造石墨负极材料项目、年产20万吨锂离子电池负极材料一体化项目、年产15万吨电子级磷酸铁锂项目。其中年产20万吨电池材料级磷酸铁项目(一期5万吨磷酸铁)、年产20万吨锂离子电池材料产业化项目(一期5万吨磷酸铁锂)、年产10万吨锂离子电池用人造石墨负极材料项目(一期5万吨石墨负极)已进入试生产阶段或具备投产条件。

赵国辉表示:“龙佰集团布局的磷酸铁锂和人造石墨负极是当前锂电池主流的正负极材料,随着新能源汽车销量和储能市场快速增长,两者的市场前景非常广阔。但需要注意的是,由于磷酸铁锂本身技术壁垒不高,传统材料厂和磷化工企业目前都纷纷转型进场,磷酸铁和磷酸铁锂环节未来都存在明显的产能过剩。”

深圳方略产业咨询有限公司合伙人闫武青指出:“从目前的供需两端的情形看,阻碍包括磷酸铁锂在内的锂电池正极材料生产的主要原因是上游锂资源的供给受限,在锂资源的限制下,磷酸铁锂新增产能短期内还无法落地,价格有较强的支撑,投资者需密切关注锂资源的供需情况。”

(编辑 乔川川)

热门资讯

-

钛白粉、海绵钛等产品量价齐升 龙佰集团2021年净利同比翻番

-

山大地纬营收净利双增 积极探索区块链商业模式

-

思进智能:预计一季度净利润同比增长30%至43%

-

江苏五年一贯制专转本缴费流程

-

济南前10高中排名

-

暑假通知!2022部分中小学放假时间确定,有望迎来“最长假期”

-

走进真实的公务员考场,4个手段防作弊,网友表示双手称赞!

-

普通学校的女生校服是裤子,为啥贵族学校的校服,还有漂亮裙子?

-

又一铁饭碗在本月中旬官宣招聘,年薪高达6位数,只是岗位很冷门

-

最是书香能致远 读讲说演气自华

-

抗癌考研的“逆袭女孩”圆梦!

-

山东成人高考分数线是多少?山东成人高考难吗?

-

紧急通告!沈阳这个考试最新调整!

-

成考专升本如何选择专业?记住这几点

-

全国妇联等11部门:推动中小学、幼儿园普遍建立家长学校

-

吉首大学巡视检查2022年硕士研究生招生复试工作

-

“00后”志愿者服务间隙“云考试”,他说这是“难忘的一课”

-

联想戴炜:三年内冲击中国IT服务市场第一

-

智源AI研究院回应大模型论文学术争议

-

海王星大气温度出现异常变化:夏季降温,南极升温

-

CAR-T疗法“加强版”:水凝胶激活免疫细胞持续攻击肿瘤

-

海洋中发现5000多种新RNA病毒,已知病毒门增至10个

-

广州 11 条地铁在建,多条地铁 3 月施工完成度不足 1%

-

尾盘下挫收跌:成交不足九千亿,创指跌逾2%,智能物流大涨

-

力高健康生活为未来的业绩埋了一颗“雷”

-

12种口味创新,康师傅对拌面市场再升级!

-

燕东微拟募资40亿冲刺科创板 预计市值超10亿元

-

沈阳富创精密回复科创板IPO二轮问询 上交所关注七大问题

-

路维光电科创板IPO提交注册 盈利水平持续提升

-

[预告]青龙管业2021年度业绩说明会将于4月14日在全景网举办

-

滞胀风险引担忧 基金经理将数十亿美元投入对冲

-

京东方精电(00710)因购股权获行使发行3万股

-

港股异动 | 立高控股(08472)惨遭洗仓 午后跌幅扩大逾92% 此前近一个月累涨超90%

-

韩股收涨1.86% 船舶制造商推动重工业股大涨

-

新点软件发布2021年业绩报告 营收净利同比双增长

-

南宁建立重点示范区 开展大豆玉米带状复合种植技术示范推广

-

椰子合约ZGYE全球化战略布局:产品创新+合规化双管齐下

-

广西自然资源调查监测院:全力为平陆运河项目提供影像保障

-

平乐县桥亭乡千亩茶园迎来丰收季 开展产业奖补

-

电子束量测再迎重大进展,东方晶源首台8英寸CD-SEM交付国内客户!

-

吉林新增确诊233例无症状852例详情 4月13日吉林疫情最新消息今天

-

广西富川出台补助鼓励政策 5000亩芋头产业核心区助力乡村振兴

-

西南证券股份有限公司上调北京君正评级

-

晓鸣股份:股东拟减持不超过6.00%的股份

-

国内导师如果遇到一位“水货”研究生会是什么感受?

-

6次发现门口香蕉后,美黑人老师不忍了:将学生告上法庭

-

研究生考上北京大学,晒录取通知书庆祝,却因第一学历被冷嘲热讽

-

北大“韦神”教室学生寥寥无几,网友:高智商不等于好老师

-

中小学生迎来大调整,升学之路将更加艰难?2022年或将全面落实

-

普通校尖子生和好学校普通生,毕业后两者差异在哪?结局大有不同

-

阿坝师范学院召开2022年第二次教学工作例会

-

上交与复旦的综合实力对比,谁是您心中上海市高校第一名

-

谷爱凌斯坦福宿舍曝光!和国内高校不是一级别,期待上大学的爱凌

-

“省级统考”取代市级命题,中考排名更直观,更残酷了

-

柳州市水利局获评全国水利系统“七五”普法先进集体

-

增点扩面提质升级 广西开启现代特色农业示范区建设五年行动

-

苏州、南京等地政策松绑,“新一线”加入救市行列

-

艾美疫苗三战港股IPO:去年巨亏逾6亿,董事长薪酬近9亿

-

人力资源社会保障部印发通知部署做好企业招聘用工服务工作

-

马泓:预计 2022 年房地产投资增速小幅放缓至 3.5%

-

深圳二季度计划入市住宅14520套,面积约145万平方米

-

国家外汇局官员:研究出台熊猫债相关外汇管理制度

-

崔书克调研仲景宛西制药:让中医药成为南阳的耀眼名片

-

港股异动 | 伊泰煤炭(03948)续涨10% 新获采矿许可+核准增产 机构看好产能提升贡献增量收入

-

诺禾致源:2021年业绩发布,净利润大幅增长515.74%

-

多晶硅周评:阶段性供不应求状态持续 价格延续小幅上涨走势

-

板块异动 | 多家券商业绩获得亮眼增速 证券板块再度拉升

-

山西汾酒首季营收破百亿喜迎“开门红” “市场结构优化+产品结构升级”力促业绩快增

-

100公里!我国科学家创造量子直接通信最远纪录

-

锂电铜箔保持高景气度 江西铜业拟分拆子公司江铜铜箔至A股上市

-

玲珑轮胎与科特勒咨询集团签署战略合作协议

-

九丰能源发布年报和一季报 公司主业发展稳健

-

海印股份:子公司与国电投蔚蓝正式签署分布式光伏发电项目合同

-

中国化学1-3月新签合同额1039亿元 同比增长90%

-

市区小学即将复课!连云港即日起恢复堂食!

-

中考落榜,中专,职高,技校怎么选?哪种可以考本科?

-

孙悦带孙辉玩饭后游戏,全英文输出让人佩服,真要卷哭别人家姐姐

-

因为延期所以想先找工作,在公考中会失去应届生身份吗?

-

“漂亮话大王”郑强怼易中天:他数学考那么点,凭什么看得起他?

-

公示!拟全国表彰!日照这些人和集体上榜!

-

一本大学生被HR“辱骂”,聊天记录直言不讳,大学生真不值钱吗

-

北大女博士入职广东中学,没有编制也要去,师范生哭了:我们咋办

-

中国海洋大学怎么样?好不好?专注海洋、全面发展

-

2022重庆高三二诊分数线出炉,与去年对比有何变化?附一分一段表

-

澳门大学研究生申请条件?内地985 211大学本科可以申请吗?

-

“中国好人”陈振勇坚持公益捐资助学 温暖“第二故乡”

-

陈琳琼,恭喜你!

-

2023年考研人数将达到520万,看完读研成本,寒门或许不能出贵子

-

输液龙头遇增长瓶颈,科伦药业押注“仿创”赛道

-

马泓:预计本轮房价的拐点大致在 2022 年三季度

-

连平:房地产开发商债务风险仍值得关注

-

植信投资研究院:2022年房地产市场或先抑后稳

-

3月份全国网约车订单信息超5亿单,环比下降2.2%

-

海关总署:3月出口2760.8亿美元,同比增长14.7%

-

陕西建工:起诉追讨恒大三家子公司共计4.33亿元欠款

-

财通证券:给予中国中免买入评级

-

凯中精密(002823.SZ):控股股东质押1680万股及解押1459万股

-

一起守“沪”|上汽“最美逆行者”汇聚力量一线防疫,以澎湃暖流阻隔疫情“倒春寒”

-

异动快报:氯碱化工(600618)4月13日13点6分封涨停板

-

异动快报:平煤股份(601666)4月13日13点9分封涨停板