力高健康生活为未来的业绩埋了一颗“雷”

2022-04-13 15:39:18 来源: 原创

高增长的商誉,一直是物业企业盈利高增长路上的“障碍虎”。很多资金实力充沛的企业为了成功上市,曾经高溢价并购了很多物业企业。但是,当高价并购的公司,业绩难以像当初承诺的那样,商誉减值就必然成为未来盈利的“雷”。甚至连龙头物企也很难避“雷”,有消息称,某企业退掉了前期收购的几家物业企业,原因是业绩难以达标。

3月31日上市的力高健康生活(HK2370),就是这样一家埋了“雷”的企业。根据会计师事务所——罗宾咸永道出具的报告,甚至在完成企业并购的当年,力高健康生活就已经出现了商誉减值。更让人觉得蹊跷的是公司所收购的企业里,有一家企业居然在一年多时间里并没有进行工商变更登记,而且主营业务也和力高健康生活招股书所介绍的内容大相径庭。这不禁让外界对力高健康生活的价值产生疑问:前期的投资会“打水漂”吗?

上市前收购商誉易减值资产

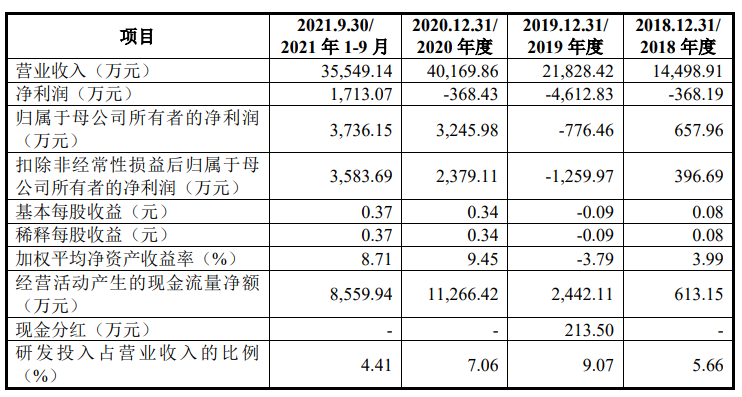

如果仅以盈利看,力高健康生活绝对是已经上市物企中的“小弟弟”,2020年度的盈利规模仅4402.3万元,2021年前9月仅2770.6万元。截止2021年9月末,公司的总权益只有1.5亿元。但就是这么一个迷你型的物企,却有着惊人的无形资产规模,截止2021年9月,总金额高达4739.2万元。

根据招股书显示,如此庞大的无形资产规模,都是在2020年的企业并购中形成的。在2020年12月31日,收购了独立第三方——芜湖森林物业管理有限公司(以下简称“芜湖森林”),前一天,又以1元钱收购了负资产的伟业国际投资有限公司(以下简称:伟业国际),同时又用1元钱收购了关联企业——深圳中天云科技发展有限公司(以下简称 “深圳云科技”)。

由于收购中产生的溢价,形成了无形资产。

其中,芜湖森林的商誉达到1595.3万元,伟业国际的商誉达到827.3万元。在收购完成之时,管理层根据这三个公司的过往表现和预期收益率,估计预期现金流量和合理的贴现率,结果发现这些公司均需要在12月31日进行商誉减值拨备。

资料显示,力高健康生活收购的上述三家公司的经营效益并不好。以芜湖森林为例,收购的价格高达2625.1万元,但2020年全年的纯利也才51.7倍,PE值超过50倍,这在当前的港股市场,已经属于明显偏贵。

花1元收购的伟业国际,不仅实际负资产高达827.3万元,2020年度还出现了151万元的亏损。

这些高代价收购的公司,因为盈利能力欠佳,客观上存在商誉减值的风险。这一点,力高健康生活在招股书里,也予以了承认。

被收购企业和招股书介绍不一致

如果说,收购资产盈利欠佳可能是力高生活健康商誉减值的一大风险。

那么,及时对已收购的资产进行工商登记更迭,恐怕是另一种风险。

工商总局旗下的国家企业信用公示系统显示,在全国范围内名称为“伟业国际投资集团有限公司”的企业就只有一家,成立于2017年11月17日,住所为“常州市武进去湖塘镇常武中路6号进度大厦第四层”。这一企业的经营范围,从实业投资、创业投资,到技术转让、化工材料及原材料的销售等,多达几十种,却偏偏没有招股书披露的社区康养服务业务。

不仅如此,公司所投资的几家企业,也都不属于社区健康康养企业。

启信宝进一步披露,上述伟业国际集团有限公司隶属于西宁伟业房地产集团有限公司,目前股东是两个自然人,和力高健康生活及其附属公司并无任何关系。另外,从2017年至2020年,缴纳社保的人数为0。

《公司法》明文规定:“登记事项发生变更的,应当办理变更登记,未经登记或者变更登记的,不得对抗第三人。第三人通过受让出资等方式成为公司股东并记载于股东名册后,如果公司股东没有在公司登记机关办理相关登记的,该股东不能主张该第三人的股东资格无效。根据相关法律的规定,公司应当将股东的姓名或者名称向公司登记机关登记。

这也意味着,理论上,伟业国际集团有限公司的原股东依然有可能在第三人不知情的情况下,将公司的股权卖给其他人,进而给力高健康生活带来损失的可能。

现金真实性存疑

对力高健康国际的投资者来说,最需要担心的还不仅仅只是未来可能存在的商誉减值,以及由此带来的利润下降。

截止去年9月30日,力高健康生活的现金资产达到7383万元,接近总资产的22%,是公司非常重要的一项资产。

从2018年到2021年9月30日的三年9个月时间,现金从6930.4万元,逐步增加到2019年的8961.5万元,2020年的1.37亿元和2021年前9月的7383万元。现金基本上是每年都在稳定增长。

但这样一项重要的资产,却存在着临时“搬砖头”的可能。

会计大V马靖昊曾公开在自己的账号上说,现金“造假”(指报告期期末临时放在公司账面)的一个迹象,就是存款利息收入无法和当年度的现金值匹配起来。

力高生活健康最近三年的利息收入分别是:2018年7.4万元、2019年19.5万元、2020年15.1万元、2021年前9月的22.3万元。在过去三年基准利率没有变化的情况下,利息收入却和银行存款持续增长的趋势不吻合。

另外如果套用马靖昊发明的利息收入/(年初存款+年末存款),会发现很多年份的利息收入,连基准的活期存款收益率都比不上。

那么,公司的存款数据,是不是足以反映公司一年内的实际资产情况呢?公司为何在明知商誉有大概率减值风险的情况下,依然选择2020年年末,突击收购几家企业呢?

东方网房产频道向力高集团的品牌部门提出了相关问题,但后者截止截稿未作具体解释。

热门资讯

-

力高健康生活为未来的业绩埋了一颗“雷”

-

12种口味创新,康师傅对拌面市场再升级!

-

燕东微拟募资40亿冲刺科创板 预计市值超10亿元

-

沈阳富创精密回复科创板IPO二轮问询 上交所关注七大问题

-

路维光电科创板IPO提交注册 盈利水平持续提升

-

[预告]青龙管业2021年度业绩说明会将于4月14日在全景网举办

-

滞胀风险引担忧 基金经理将数十亿美元投入对冲

-

京东方精电(00710)因购股权获行使发行3万股

-

港股异动 | 立高控股(08472)惨遭洗仓 午后跌幅扩大逾92% 此前近一个月累涨超90%

-

韩股收涨1.86% 船舶制造商推动重工业股大涨

-

新点软件发布2021年业绩报告 营收净利同比双增长

-

南宁建立重点示范区 开展大豆玉米带状复合种植技术示范推广

-

椰子合约ZGYE全球化战略布局:产品创新+合规化双管齐下

-

广西自然资源调查监测院:全力为平陆运河项目提供影像保障

-

平乐县桥亭乡千亩茶园迎来丰收季 开展产业奖补

-

电子束量测再迎重大进展,东方晶源首台8英寸CD-SEM交付国内客户!

-

吉林新增确诊233例无症状852例详情 4月13日吉林疫情最新消息今天

-

广西富川出台补助鼓励政策 5000亩芋头产业核心区助力乡村振兴

-

西南证券股份有限公司上调北京君正评级

-

晓鸣股份:股东拟减持不超过6.00%的股份

-

国内导师如果遇到一位“水货”研究生会是什么感受?

-

6次发现门口香蕉后,美黑人老师不忍了:将学生告上法庭

-

研究生考上北京大学,晒录取通知书庆祝,却因第一学历被冷嘲热讽

-

北大“韦神”教室学生寥寥无几,网友:高智商不等于好老师

-

中小学生迎来大调整,升学之路将更加艰难?2022年或将全面落实

-

普通校尖子生和好学校普通生,毕业后两者差异在哪?结局大有不同

-

阿坝师范学院召开2022年第二次教学工作例会

-

上交与复旦的综合实力对比,谁是您心中上海市高校第一名

-

谷爱凌斯坦福宿舍曝光!和国内高校不是一级别,期待上大学的爱凌

-

“省级统考”取代市级命题,中考排名更直观,更残酷了

-

柳州市水利局获评全国水利系统“七五”普法先进集体

-

增点扩面提质升级 广西开启现代特色农业示范区建设五年行动

-

苏州、南京等地政策松绑,“新一线”加入救市行列

-

艾美疫苗三战港股IPO:去年巨亏逾6亿,董事长薪酬近9亿

-

人力资源社会保障部印发通知部署做好企业招聘用工服务工作

-

马泓:预计 2022 年房地产投资增速小幅放缓至 3.5%

-

深圳二季度计划入市住宅14520套,面积约145万平方米

-

国家外汇局官员:研究出台熊猫债相关外汇管理制度

-

崔书克调研仲景宛西制药:让中医药成为南阳的耀眼名片

-

港股异动 | 伊泰煤炭(03948)续涨10% 新获采矿许可+核准增产 机构看好产能提升贡献增量收入

-

诺禾致源:2021年业绩发布,净利润大幅增长515.74%

-

多晶硅周评:阶段性供不应求状态持续 价格延续小幅上涨走势

-

板块异动 | 多家券商业绩获得亮眼增速 证券板块再度拉升

-

山西汾酒首季营收破百亿喜迎“开门红” “市场结构优化+产品结构升级”力促业绩快增

-

100公里!我国科学家创造量子直接通信最远纪录

-

锂电铜箔保持高景气度 江西铜业拟分拆子公司江铜铜箔至A股上市

-

玲珑轮胎与科特勒咨询集团签署战略合作协议

-

九丰能源发布年报和一季报 公司主业发展稳健

-

海印股份:子公司与国电投蔚蓝正式签署分布式光伏发电项目合同

-

中国化学1-3月新签合同额1039亿元 同比增长90%

-

市区小学即将复课!连云港即日起恢复堂食!

-

中考落榜,中专,职高,技校怎么选?哪种可以考本科?

-

孙悦带孙辉玩饭后游戏,全英文输出让人佩服,真要卷哭别人家姐姐

-

因为延期所以想先找工作,在公考中会失去应届生身份吗?

-

“漂亮话大王”郑强怼易中天:他数学考那么点,凭什么看得起他?

-

公示!拟全国表彰!日照这些人和集体上榜!

-

一本大学生被HR“辱骂”,聊天记录直言不讳,大学生真不值钱吗

-

北大女博士入职广东中学,没有编制也要去,师范生哭了:我们咋办

-

中国海洋大学怎么样?好不好?专注海洋、全面发展

-

2022重庆高三二诊分数线出炉,与去年对比有何变化?附一分一段表

-

澳门大学研究生申请条件?内地985 211大学本科可以申请吗?

-

“中国好人”陈振勇坚持公益捐资助学 温暖“第二故乡”

-

陈琳琼,恭喜你!

-

2023年考研人数将达到520万,看完读研成本,寒门或许不能出贵子

-

输液龙头遇增长瓶颈,科伦药业押注“仿创”赛道

-

马泓:预计本轮房价的拐点大致在 2022 年三季度

-

连平:房地产开发商债务风险仍值得关注

-

植信投资研究院:2022年房地产市场或先抑后稳

-

3月份全国网约车订单信息超5亿单,环比下降2.2%

-

海关总署:3月出口2760.8亿美元,同比增长14.7%

-

陕西建工:起诉追讨恒大三家子公司共计4.33亿元欠款

-

财通证券:给予中国中免买入评级

-

凯中精密(002823.SZ):控股股东质押1680万股及解押1459万股

-

一起守“沪”|上汽“最美逆行者”汇聚力量一线防疫,以澎湃暖流阻隔疫情“倒春寒”

-

异动快报:氯碱化工(600618)4月13日13点6分封涨停板

-

异动快报:平煤股份(601666)4月13日13点9分封涨停板

-

德广联:德国巴伐利亚州改变新冠防控规则 感染者隔离5天密接不隔离

-

NHK:日本电影界女性性暴力频发 18位女作家发声要求根除这一恶习

-

*ST百花2021年年报被上交所问询 涉及多个财务指标异常

-

离高考不到两个月,做好这7点至关重要!

-

多校采取线上考试

-

竹山县第二中学:“防溺”有妙招 歌曲表演手语操

-

以“创意”命名,这所学校培养的是能适应“未来行业变革”的创新人才

-

湖南4名学生签约清北,皆为奥数竞赛金牌得主,且出自同一所中学

-

“富家女”晒学习日常,有管家专门做下午茶,评论却一股酸味

-

俞敏洪否认“退出新东方”:希望在大方向上把脉

-

讲述|方舱内青少年不少,我们现场开出了“网课专用”教室

-

联动促就业 毕业生留呼就业事宜商讨座谈会召开

-

【庄浪】庄浪县万泉镇徐城小学开展消防应急疏散演练活动

-

江西两名大学生翻墙出校,学校直接把他们俩开除,评论区两极分化

-

河南发布今年义务教育招生政策,这些材料无需再准备

-

张艺谋儿子获耶鲁offer,这些星二代们全部来自世界名校?

-

激励支持!山东公布首批职业教育改革发展成效明显的市县

-

2600多个岗位供你选择!儋州市大中城市联合招聘高校毕业生

-

北京:稳定常年菜地保有量,蔬菜自给率提升到16%以上

-

观察|AI企业发力智慧物流,旷视推托盘四向车有何考虑?

-

新未来樾湖推出64套建面约55-89平房源

-

海玥瀜庭在售建面约77-165平米高层叠墅

-

“艺起前行”同心守“沪”——上海杂技团《十二生肖》首次线上直播

-

上海四院6小时研发上线“信息管理系统” 助力有序高效管理方舱病人