重磅!国务院明确,事关你我钱包!

2021-12-30 14:41:47 来源: 上观新闻

12月29日,国务院常务会议召开,决定延续实施部分个人所得税优惠政策。

会议决定,一是将全年一次性奖金不并入当月工资薪金所得、实施按月换算税率单独计税的政策,延续至2023年底。二是继续对年收入不超过12万元且需补税或年度汇算补税额不超过400元的免予补税,政策延续至2023年底。三是将上市公司股权激励单独计税的政策,延续至2022年底。上述三项政策,预计一年可减税1100亿元。

也就是说,此前各方关注的年终奖计税优惠,将继续延期!

单独计税和综合计税

财政部、国家税务总局曾于2018年12月发布《关于个人所得税法修改后有关优惠政策衔接问题的通知》,其中规定,居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,单独计算纳税。

在2019年个税改革前,年终奖一直享受“单独计税”的优惠政策。而按照改革要求,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。为保证政策平稳顺畅衔接,当时设置了3年过渡期,期间纳税人可以在年终奖单独计税和合并计税之间“二选一”。

可能有网友会好奇,

为什么年终奖

要全部纳入综合所得呢?

据中证网,过去年终奖都是单独计税的,就存在甲和乙两个人工薪收入算下来都一样多,但由于发放方式不同,导致缴纳税款不同的情况,是有失公平的。

比如,两人纳税年收入均为20万元,但甲年终奖10万元,其余工资10万元;乙没有年终奖,全部是工资收入。那么按照现行税率、年终奖单独计税,甲只要缴17270元个税,乙却要缴23080元个税。

另外,年终奖单独计税还存在“断档”区间。在这些区间内,税前奖金多的,扣完税到手后反而拿得少。比如丙年终奖拿了12000元,缴纳360元个税后到手11640元;丁年终奖拿了12300元,缴纳1050元个税后到手11250元。丁最终拿到的没有丙多。

个税改革后,将工资薪金、劳务报酬等劳动性所得实行综合计税,避免了类似月度间波动造成的税负不公平现象。但国家充分考虑纳税人需求,为政策从单独计税转向合并计税设置了3年过渡期,也有助于企业安排更为合理的薪酬发放方式。

两种计税方式相差有多大?

眼看着过渡期就要结束,

从今年11月开始,

不少人就开始担心,

明年的年终奖要缩水了?

好在现在靴子落地,

也就是说年终奖依然可以实施

按月单独计税,

当然也可以并入综合所得计税。

小编给大家举个例子——

假设A同事在扣除五险一金和专项附加扣除后,月薪1万,年终奖是10万元。如果单独计税,以全年一次性奖金除以12个月得到的数额,来确定适用税率,那么,10万除以12为8333元,适用10%的税率,那么A同事年终奖应纳税是10万乘10%,再减去速算扣除数,为9790元。而全年工资应纳税是12万减去6万起征点,乘以10%的税率,最终是3480元。两者相加,就是年度纳税13270元。

而如果并入综合所得计税,那么年薪12万加上10万年终奖,减去6万起征点,为16万,适用20%的税率,再减去速算扣除数,全年纳税是15080元。也就是,年终奖合并计税要比单独计税,全年多缴纳1810元的个税。

很明显,加上年终奖,可能会导致一部分人全年税率变高。对这部分人来说,单独计税优惠延续,的确是很贴心。不过,大家也不要盲目都选择单独计税。

比如:C同事的月薪,在扣除五险一金和专项附加扣除后是7000元,年终奖是10万元,如果单独计税,年终奖应纳税依然是9790元。全年工资应纳税是84000元减去6万起征点,乘以3%的税率,为720元。两者相加,年度纳税10510元。

而如果并入综合所得,那么年薪84000加上10万年终奖,减去6万起征点,为12万4千,适用10%税率,最终年度纳税是9880元。还比单独计税交税更少。

年终奖怎么计税

是道选择题

专家建议,一般对于年薪低于年终奖的人来说,合并计算或许更有利。特别是有一些平时月收入较低的人,可能6项专项附加扣除都无法足额用到,那么把年终奖并到综合所得里,充分扣除,还能缴税更低。

不过好在此次计税优惠政策

将再延续两年,

这也就意味着,

员工有了额外两年二选一的机会,

哪种纳税方式更少就选哪种!

热门资讯

-

重磅!国务院明确,事关你我钱包!

-

阳光城:控股股东拟解除此前与泰康签订的协议,不再补偿业绩

-

住建部发布《城市户外广告和招牌设施技术标准》

-

跨省流动就业转移基本养老保险关系时,如何计算转移资金?

-

“欢迎你,加入马桥这个温暖的家!”

-

中装建设回复深交所关注函 不存在相关业务及产品

-

幻方量化旗下产品回撤明显 部分产品收益率为负

-

基金发行市场热度不减 2021年新基金规模创新高

-

深沪两市全年成交额达255.15万亿元 创历史新高

-

IPO企业募资总额约5950亿元 数量及募资额刷新纪录

-

木林森拟设立控股子公司 完善光伏和储能业务布局

-

跨境理财通大咖说丨首期重磅上线:“南向通”股债混合产品受青睐 80%投资者起投金额低于1万元

-

大屏互联、一键嗨唱 华为智选纯麦智能K歌麦克风来了

-

CIGA design玺佳全球首家线下概念体验空间登陆上海新天地

-

绿维文旅:如何用航天文化助力,研学旅游带动乡村振兴发展?

-

爱心企业墨斗互动助力应急救援志愿服务公益活动

-

(株)FAU艾芙优连续五年荣获“韩国消费者评价第一”

-

柬埔寨紫晶壹号:诗意风景,演绎湄公河畔非凡悠居!

-

柬埔寨金百汇:0租金开店!金百汇生活市集火热招募中!

-

柬埔寨金百汇:中国房产有无投资前景?2022年的资产保卫你准备好了吗

-

中科柏诚:加速银行数字化转型的新引擎

-

荆虹科技助力华为智能座舱系统,探索TOF传感应用新方向

-

冬季鲜牛肝菌市场升温,牛夫人牛肝菌品牌受追捧

-

电缆网分析:2022年中国电线电缆行业的存在问题和需求趋势

-

榕树贷款深耕数字科技创新 破解小微融资痛点

-

层层严把关,一口幸福满,冰雪时光好味饮品炼就之路

-

伙伴医生郝信星:把温度传递给患者,祛除“看病难”痼疾

-

伙伴医生:搭建健康桥梁,助力健康中国

-

回顾 | “携手同行·智赢未来”阿里智能信息事业群智能营销平台LA私享会圆满落幕!

-

事关你的钱袋子!年终奖扣税迎重大好消息,这部分人群获利更大

-

天问一号火星离子与中性粒子分析仪首个成果面世

-

人民网评:加减乘除,让社会保障托举幸福生活

-

东方快评丨“游街示众”羞辱了谁?

-

国家统计局:去年全国专利密集型产业增加值为121289亿

-

可储氢的“纳米巧克力”结构创建,将纳米粒子变简单储氢库

-

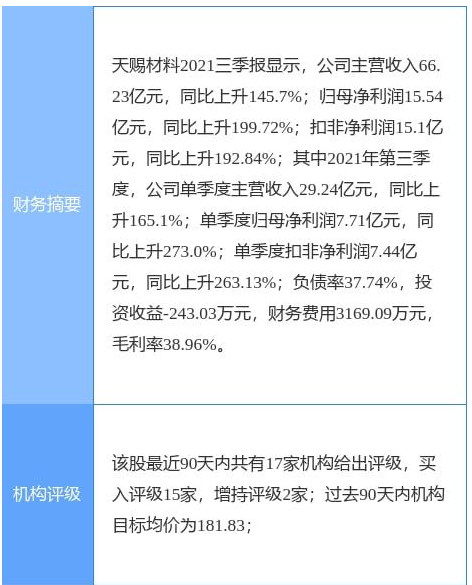

天赐材料持续加码主业 拟8.2亿投建锂电池电解液项目

-

嘉元科技深耕电解铜箔领域 联手宁德时代扩产10万吨产能

-

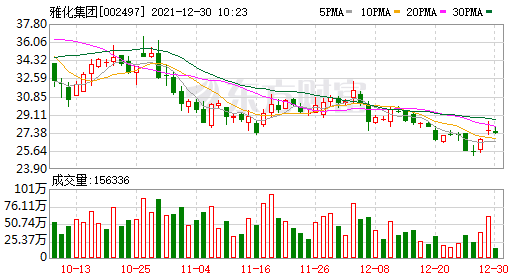

雅化集团推股权激励方案 拟授予高管及锂业子公司负责人股票

-

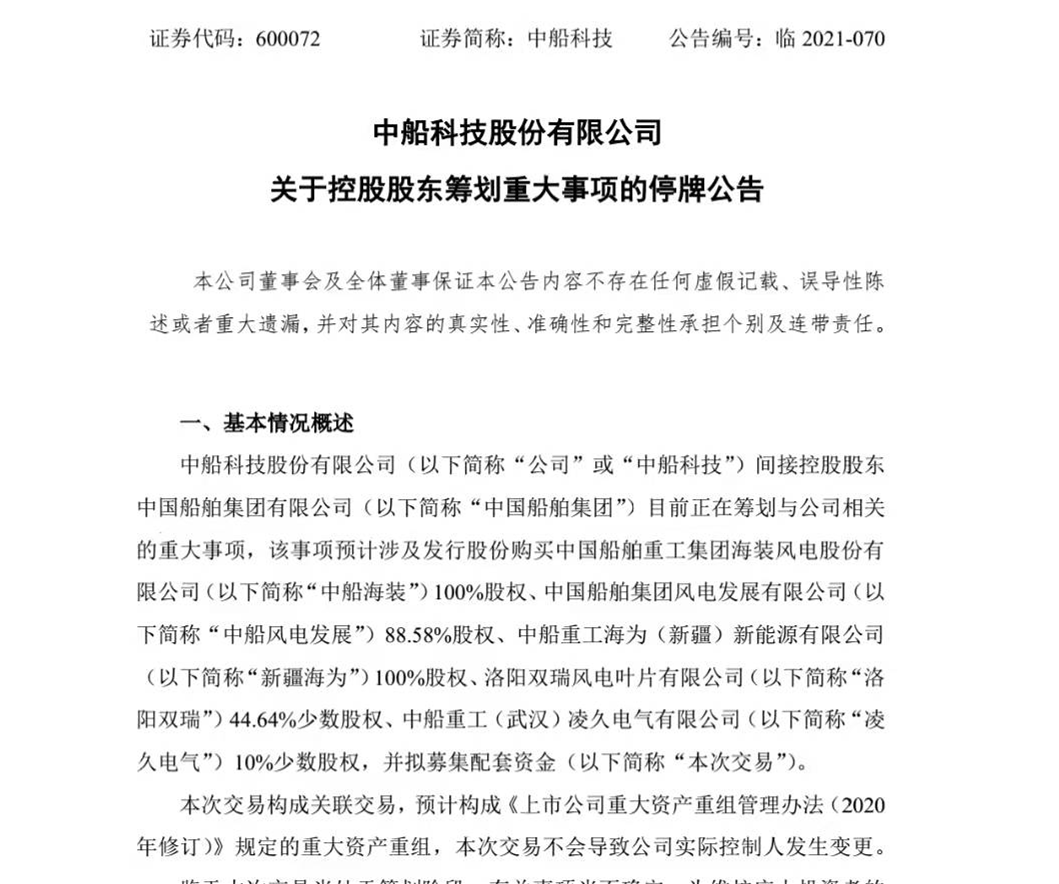

中船科技拟置入集团风电资产 推进柴油机业务整合

-

平安不动产持续探索公益创新模式,为社会公益事业贡献力量

-

中核钛白八次上调钛白粉销售价格 净利润预增150%-200%

-

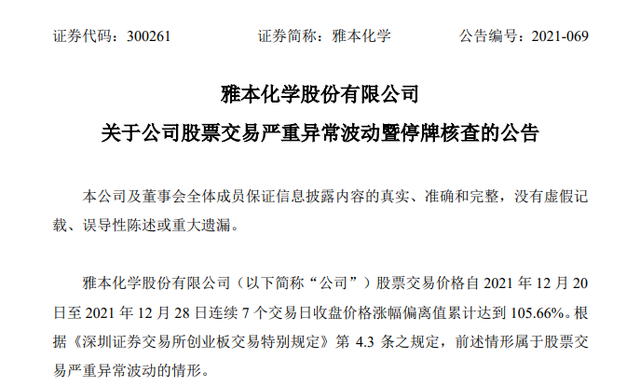

雅本化学宣布申请股票停牌核查 再度澄清与辉瑞无关联

-

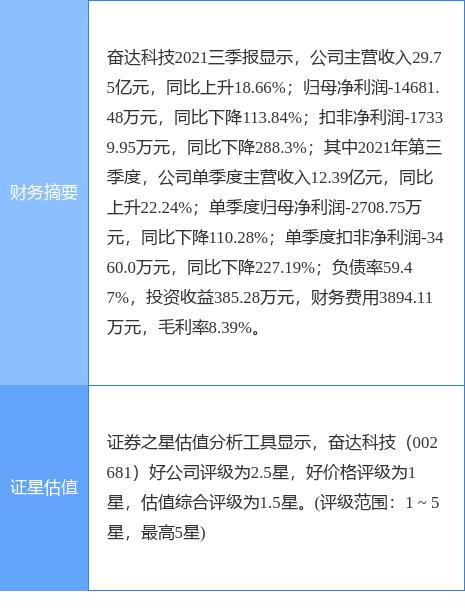

奋达科技持续出售资产退出金属件业务 布局上游失利续亏1.47亿元

-

周大生珠宝双旦开启盲盒大作战,签署千万“盒”约,甜蜜跨年

-

洪汇新材发布股东权益变动公告 实控人拟5.72亿元转让26%股权

-

兆新股份实控人涉借款合同纠纷案 扣非净利润连续三年亏损

-

经济日报金观平:耕地问题要算明白账

-

元宇宙炼金术|专访三体宇宙CEO:三体有形成独立元宇宙的可能

-

一线白酒宣布提价,股价却应声下跌,是什么打击了信心?

-

证监会集中发9条监管决定:中金因保荐联想未勤勉尽责被谈话

-

经济日报:长短视频平台直面需求才能留住用户

-

求解罕见病·特稿|罕见病“侦探”吴志英:这个领域要有先驱者

-

央行官网发布消息 以利率招标开展2000亿元逆回购操作

-

百度副总裁尚国斌:智能交通的关键价值在于从根源上解决碳排放问题

-

“一带一路”项目八周年 总台记者带您探访中巴经济走廊2021年成就

-

AI领域女科学家吴华对话梅耶·马斯克:女性应撑起AI人才半边天

-

中行河南省分行原副行长周路被双开:政绩观扭曲,欺凌下属

-

A股年成交额创历史新高:日成交万亿继续,显著放大可能性低

-

“玩出梦想”入局元宇宙:网鱼网咖母公司发布自研VR头显设备

-

“现象级爆款”是如何炼成的?揭秘理想ONE汽车生产基地

-

性能、视效、充电均属顶尖,全新iQOO 9 Pro再攀性能高峰

-

擦亮“四百”品牌 普陀区2021年百名靠谱社工发布

-

九安医疗:未接到来自某单一客户总额为2.4亿美元的订单

-

长宁Art Park大融城12月31日正式开业!首店抢先看→

-

长宁这家企业连续六届荣获中国政府采购“优秀供应商”奖

-

央行:动产和权利担保的登记机构不对登记内容进行实质审查

-

证监会:中金公司在保荐联想集团申请科创板上市过程中未勤勉尽责

-

国联证券樊磊:预计明年盈利恢复可能成为主导权益市场的主线

-

秦洪看盘|主流机构大力调仓,A股市场回落寻找支撑

-

不到两月22个涨停!九安医疗新冠试剂盒在美国到底卖出多少?

-

封面有数丨今年消费者“悦己消费”趋势明显,更爱买旗舰产品和地标农产品

-

保险科技十四五发展规划出台:推动线上化客户比例超50%

-

“朋友圈”再扩大!金砖国家新开发银行迎来新成员:埃及

-

男人多久一次最合适?爱廷玖达泊西汀让“性福”生活有持久保障

-

美联英语|英语学不进去怎么办,有可能是方法没有找对哦

-

抢先低碳布局 长城润滑油彰显绿色发展新势能

-

光大银行信用卡多措并举,积极助力乡村振兴

-

灵活就业社保包含哪几种保险?和职工社保有什么区别?

-

20万存定期一年利息多少?怎么存划算?

-

第三者责任险是指什么?三者险都包括啥?

-

汽车合格证什么时候给车主?汽车合格证可以抵押吗?

-

保险人是指保险公司吗?和被保险人有什么区别?

-

紫金矿业董事长是谁?紫金矿业是国企还是央企?

-

盟动中原爱眼护眼健康行|童瞳眼科到粮食厅幼儿园开展公益视力筛查

-

海南爱品仕 中国独家代理保加利亚“三宝”产品

-

西藏旅游终止重大资产重组事项 申请撤回相关文件

-

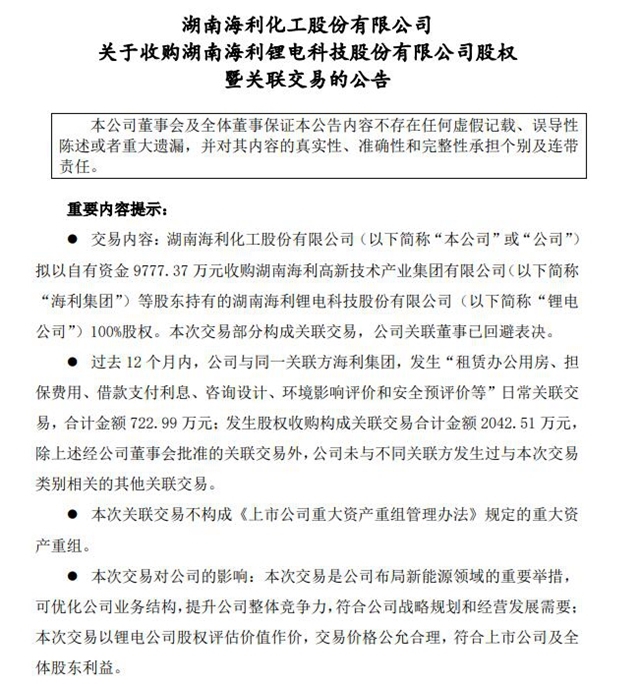

湖南海利发布公告 拟自有资金收购海利锂电100%股份

-

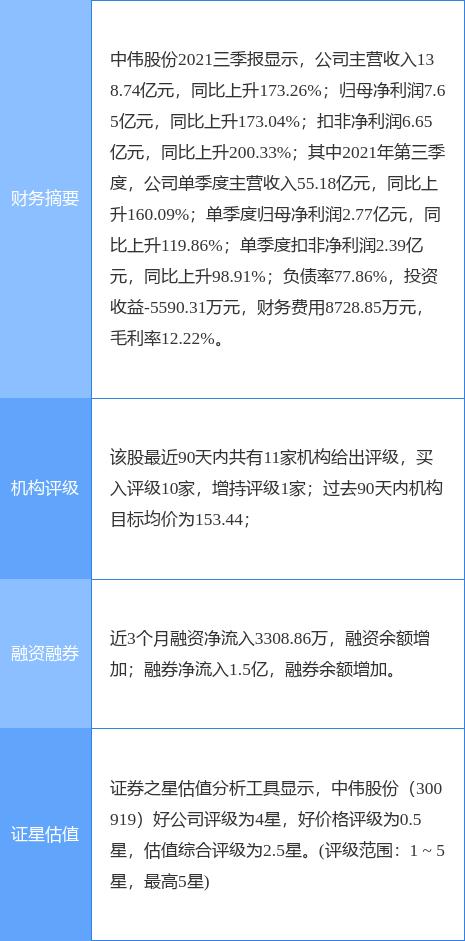

中伟股份发布公告 与厦门象屿签署战略合作框架协议

-

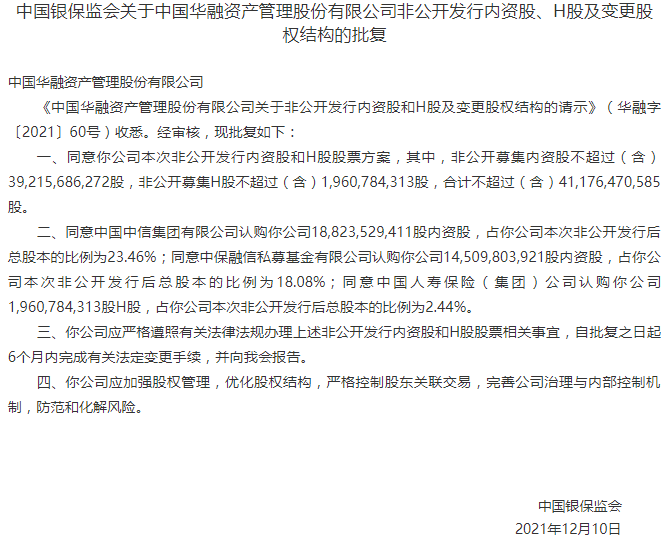

中国华融发布公告 非公开发行内资股获证监会批准

-

雅化集团发布限制性股票激励计划 考核目标包括锂营收

-

四川路桥发布公告 全资子公司签120亿元施工总承包合同

-

中公教育回复深交所关注函 对相关问题进行核查

-

上市公司股权激励热情高涨 海康威视激励对象高达9973人

-

深交所与新交所签署合作谅解备忘录 百亿私募仓位连续3周回升

-

威博液压披露发行结果公告 网上发行获配比例创新低

-

毅昌科技子公司拟建产业基地项目 新能源业务加速推进

-

钢铁行业如何去产能?工信部答澎湃:推动落后产能应去尽去

-

工信部:加快5G、AI等新一代信息技术在稀土行业融合应用

-

工信部谈原材料领域目标:形成5个以上世界级先进制造业集群

-

李佳琦按浙江消保委要求整改,立即停止销售相关商品