事关你的钱袋子!年终奖扣税迎重大好消息,这部分人群获利更大

2021-12-30 11:05:10 来源: 东方网

据央视新闻消息,12月29日,国务院常务会议决定延续实施部分个人所得税优惠政策。

为减轻个人所得税负担,缓解中低收入群体压力,会议决定:

一是将全年一次性奖金不并入当月工资薪金所得、实施按月单独计税的政策延至2023年底。

二是将年收入不超过12万元且需补税或年度汇算补税额不超过400元的免予补税政策延至2023年底。

三是将上市公司股权激励单独计税政策延至2022年底。上述政策一年可减税1100亿元。

根据此前报道,2018年《关于个人所得税法修改后有关优惠政策衔接问题的通知》规定,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。

根据这一通知,今年年底前,缴纳个税有单独计税和合并计税两种方式。到了明年取得的收入,就只有合并计税一种方式了。纳税方式的改变意味着同样金额的年终奖可能适用更高的税率,职工到手年终奖降低。根据中智咨询今年的年终奖初步调研结果,近九成(89%)企业表示其员工税后收入将受到不同程度的影响。

国务院常务会议决定延续实施部分个人所得税优惠政策,其一即将全年一次性奖金不并入当月工资薪金所得、实施按月单独计税的政策延至2023年底。也就是说,到2023年底前年终奖仍然可以选择单独计税或者合并计税,不会因纳税方式的变化而影响到手年终奖。

中高收入者获利更大

假设年终奖1万元,按照现行方法,适用最低档(不超过3000元)3%税率,也就是需要缴纳个税300元,最后到手年终奖9700元。

如果按照“并入当年综合所得计算缴纳个人所得税”,如果全年应纳税所得额在10万元,那1万元年终奖需要按照10%税率纳税,即1万元需要纳税1000元,到手9000元。相比第一种方案,到手年终奖少了700元。因此,年终奖优惠政策延续,中高收入者获利更大。

过去年终奖都是单独计税的,就存在甲和乙两个人工薪收入算下来都一样多,但由于发放方式不同,导致缴纳税款不同的情况,是有失公平的。

比如,两人纳税年收入均为20万元,但甲年终奖10万元,其余工资10万元;乙没有年终奖,全部是工资收入。那么按照现行税率、年终奖单独计税,甲只要缴17270元个税,乙却要缴23080元个税。

另外,年终奖单独计税还存在“断档”区间。在这些区间内,税前奖金多的,扣完税到手后反而拿得少。比如丙年终奖拿了12000元,缴纳360元个税后到手11640元;丁年终奖拿了12300元,缴纳1050元个税后到手11250元。丁最终拿到的没有丙多。

个税改革后,将工资薪金、劳务报酬等劳动性所得实行综合计税,避免了类似月度间波动造成的税负不公平现象。但国家充分考虑纳税人需求,为政策从单独计税转向合并计税设置了3年过渡期,也有助于企业安排更为合理的薪酬发放方式。

来源:东方网、央视新闻、界面新闻等

记者:王旭

审稿:卞英豪

热门资讯

-

事关你的钱袋子!年终奖扣税迎重大好消息,这部分人群获利更大

-

天问一号火星离子与中性粒子分析仪首个成果面世

-

人民网评:加减乘除,让社会保障托举幸福生活

-

东方快评丨“游街示众”羞辱了谁?

-

国家统计局:去年全国专利密集型产业增加值为121289亿

-

可储氢的“纳米巧克力”结构创建,将纳米粒子变简单储氢库

-

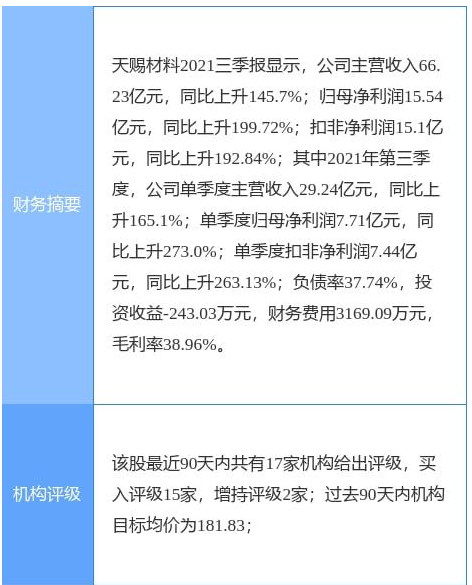

天赐材料持续加码主业 拟8.2亿投建锂电池电解液项目

-

嘉元科技深耕电解铜箔领域 联手宁德时代扩产10万吨产能

-

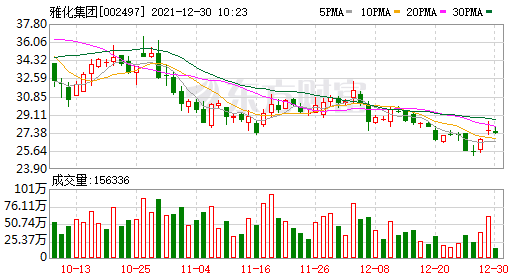

雅化集团推股权激励方案 拟授予高管及锂业子公司负责人股票

-

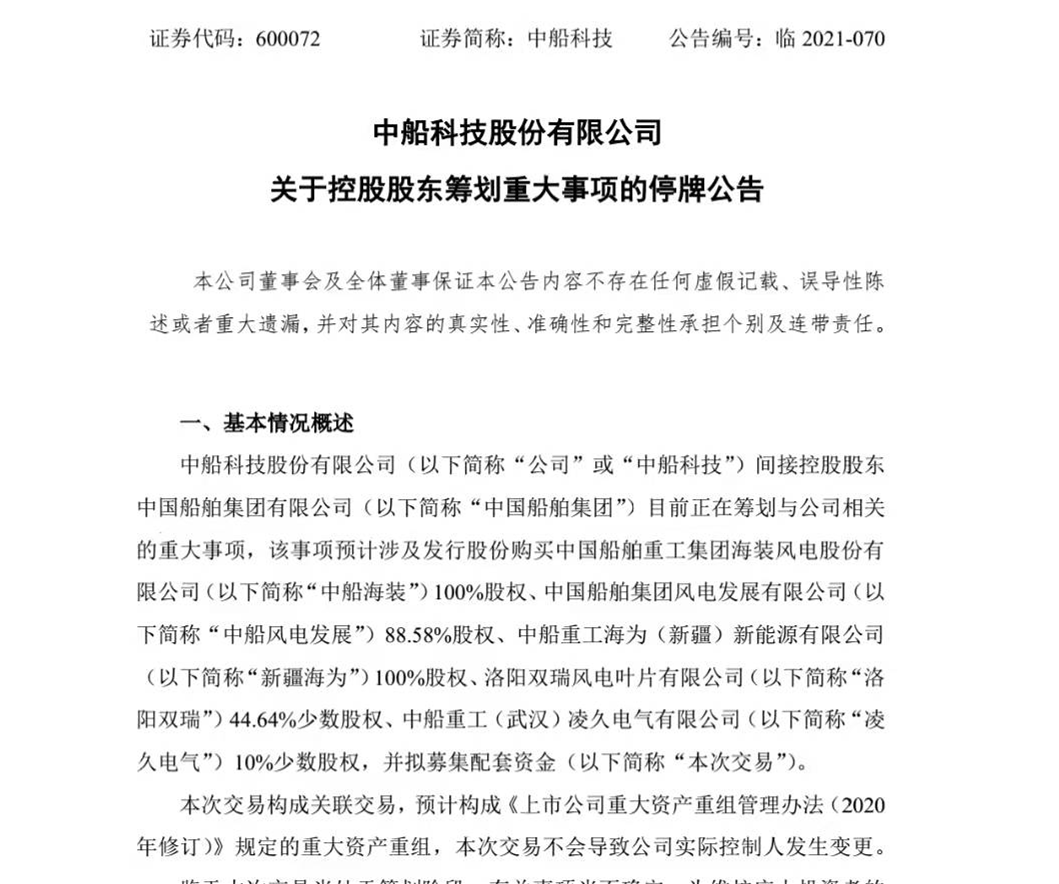

中船科技拟置入集团风电资产 推进柴油机业务整合

-

平安不动产持续探索公益创新模式,为社会公益事业贡献力量

-

中核钛白八次上调钛白粉销售价格 净利润预增150%-200%

-

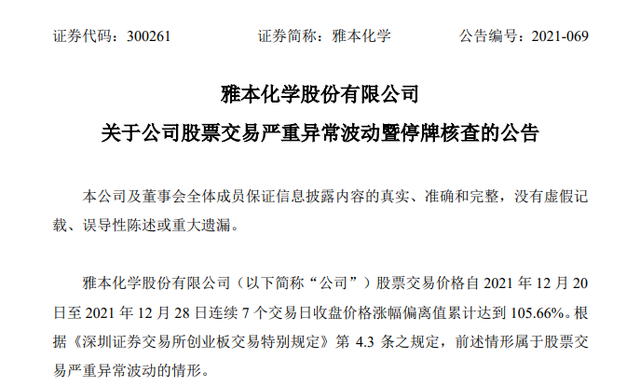

雅本化学宣布申请股票停牌核查 再度澄清与辉瑞无关联

-

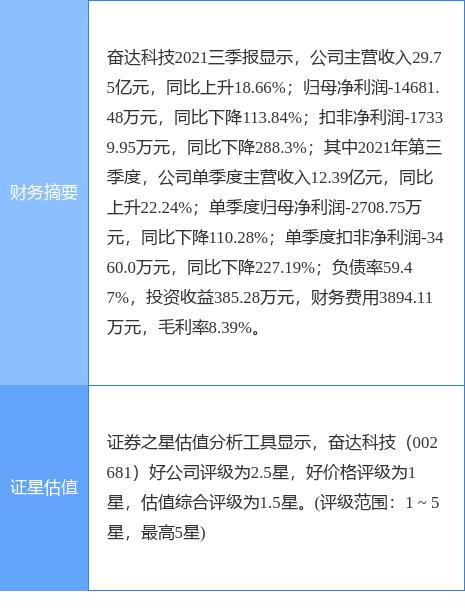

奋达科技持续出售资产退出金属件业务 布局上游失利续亏1.47亿元

-

周大生珠宝双旦开启盲盒大作战,签署千万“盒”约,甜蜜跨年

-

洪汇新材发布股东权益变动公告 实控人拟5.72亿元转让26%股权

-

兆新股份实控人涉借款合同纠纷案 扣非净利润连续三年亏损

-

经济日报金观平:耕地问题要算明白账

-

元宇宙炼金术|专访三体宇宙CEO:三体有形成独立元宇宙的可能

-

一线白酒宣布提价,股价却应声下跌,是什么打击了信心?

-

证监会集中发9条监管决定:中金因保荐联想未勤勉尽责被谈话

-

经济日报:长短视频平台直面需求才能留住用户

-

求解罕见病·特稿|罕见病“侦探”吴志英:这个领域要有先驱者

-

央行官网发布消息 以利率招标开展2000亿元逆回购操作

-

百度副总裁尚国斌:智能交通的关键价值在于从根源上解决碳排放问题

-

“一带一路”项目八周年 总台记者带您探访中巴经济走廊2021年成就

-

AI领域女科学家吴华对话梅耶·马斯克:女性应撑起AI人才半边天

-

中行河南省分行原副行长周路被双开:政绩观扭曲,欺凌下属

-

A股年成交额创历史新高:日成交万亿继续,显著放大可能性低

-

“玩出梦想”入局元宇宙:网鱼网咖母公司发布自研VR头显设备

-

“现象级爆款”是如何炼成的?揭秘理想ONE汽车生产基地

-

性能、视效、充电均属顶尖,全新iQOO 9 Pro再攀性能高峰

-

擦亮“四百”品牌 普陀区2021年百名靠谱社工发布

-

九安医疗:未接到来自某单一客户总额为2.4亿美元的订单

-

长宁Art Park大融城12月31日正式开业!首店抢先看→

-

长宁这家企业连续六届荣获中国政府采购“优秀供应商”奖

-

央行:动产和权利担保的登记机构不对登记内容进行实质审查

-

证监会:中金公司在保荐联想集团申请科创板上市过程中未勤勉尽责

-

国联证券樊磊:预计明年盈利恢复可能成为主导权益市场的主线

-

秦洪看盘|主流机构大力调仓,A股市场回落寻找支撑

-

不到两月22个涨停!九安医疗新冠试剂盒在美国到底卖出多少?

-

封面有数丨今年消费者“悦己消费”趋势明显,更爱买旗舰产品和地标农产品

-

保险科技十四五发展规划出台:推动线上化客户比例超50%

-

“朋友圈”再扩大!金砖国家新开发银行迎来新成员:埃及

-

男人多久一次最合适?爱廷玖达泊西汀让“性福”生活有持久保障

-

美联英语|英语学不进去怎么办,有可能是方法没有找对哦

-

抢先低碳布局 长城润滑油彰显绿色发展新势能

-

光大银行信用卡多措并举,积极助力乡村振兴

-

灵活就业社保包含哪几种保险?和职工社保有什么区别?

-

20万存定期一年利息多少?怎么存划算?

-

第三者责任险是指什么?三者险都包括啥?

-

汽车合格证什么时候给车主?汽车合格证可以抵押吗?

-

保险人是指保险公司吗?和被保险人有什么区别?

-

紫金矿业董事长是谁?紫金矿业是国企还是央企?

-

盟动中原爱眼护眼健康行|童瞳眼科到粮食厅幼儿园开展公益视力筛查

-

海南爱品仕 中国独家代理保加利亚“三宝”产品

-

SEEONE饮用天然水新年寄语:初心永恒 再创辉煌

-

西藏旅游终止重大资产重组事项 申请撤回相关文件

-

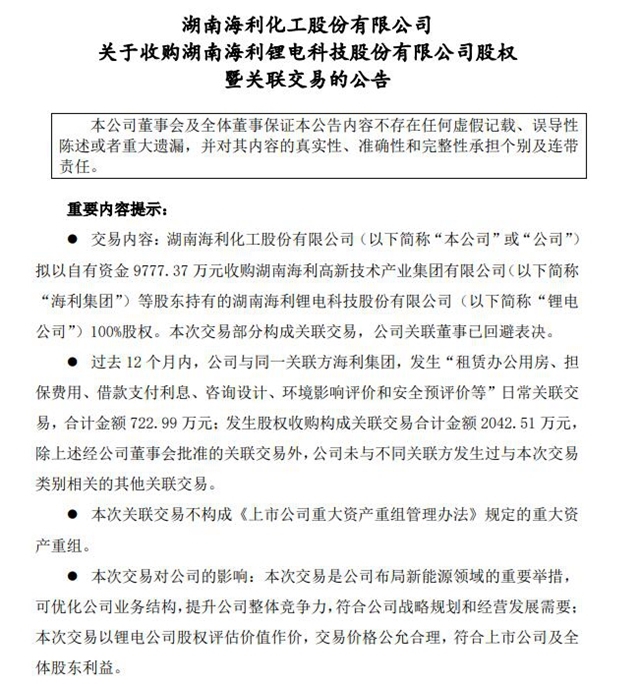

湖南海利发布公告 拟自有资金收购海利锂电100%股份

-

微播易研究报告|2022年新消费品牌的十一个趋势预判

-

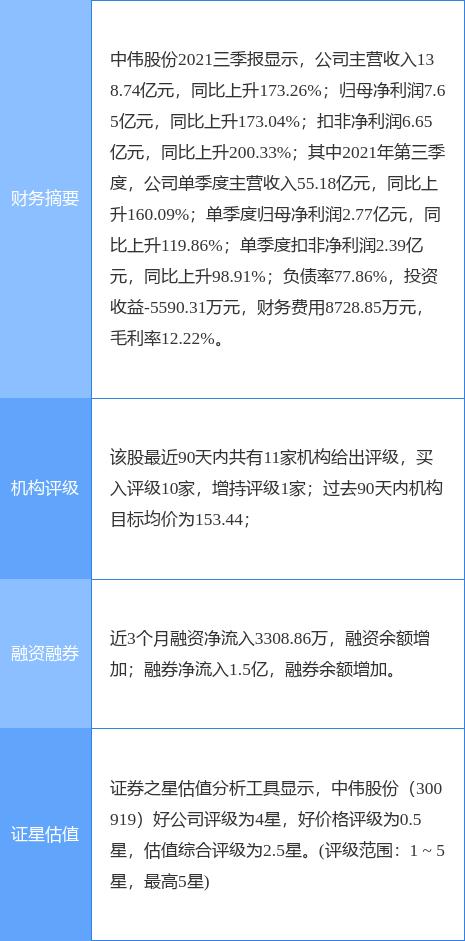

中伟股份发布公告 与厦门象屿签署战略合作框架协议

-

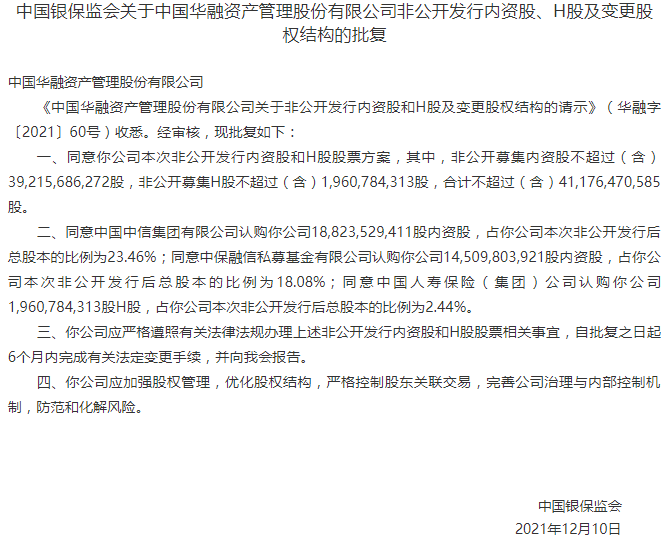

中国华融发布公告 非公开发行内资股获证监会批准

-

雅化集团发布限制性股票激励计划 考核目标包括锂营收

-

四川路桥发布公告 全资子公司签120亿元施工总承包合同

-

中公教育回复深交所关注函 对相关问题进行核查

-

上市公司股权激励热情高涨 海康威视激励对象高达9973人

-

深交所与新交所签署合作谅解备忘录 百亿私募仓位连续3周回升

-

威博液压披露发行结果公告 网上发行获配比例创新低

-

毅昌科技子公司拟建产业基地项目 新能源业务加速推进

-

钢铁行业如何去产能?工信部答澎湃:推动落后产能应去尽去

-

工信部:加快5G、AI等新一代信息技术在稀土行业融合应用

-

工信部谈原材料领域目标:形成5个以上世界级先进制造业集群

-

李佳琦按浙江消保委要求整改,立即停止销售相关商品

-

宝新金融完成实物分派,与宝新置地将独立开展各自主要业务

-

工信部:拓展多元化资源供给渠道,提升关键材料保障能力

-

腾讯发布全新品牌片《助力实体经济》

-

负氧离子产品市场前景广阔 炭宝科技愿与你携手共赢

-

为高质量发展加强人才队伍建设

-

防风险稳增长促改革 推动住房和城乡建设事业高质量发展

-

东方快评|解码“调图涌动”背后的民生底色

-

《水手计划》收官,网友直呼好燃——让世界看到国货的魅力

-

北京“十四五”将供应百万套住房,新增居住用地5000公顷

-

2020年全国旅游及相关产业增加值占GDP比重为4.01%

-

司马向林被授予“中国经济十大领军人物”荣誉称号

-

一场“家宴”,捷途汽车诠释何为“用户型企业”

-

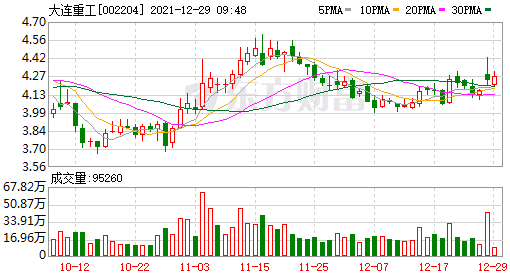

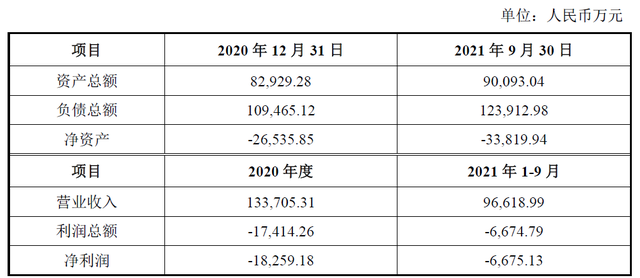

大连重工2021年业绩扭亏为盈 实现净利预增超1亿元

-

康巴赫洞察用户痛点,用蜂窝锅改善厨房烹饪环境

-

南极电商拟自有资金收购78件商标 拓宽产品层次

-

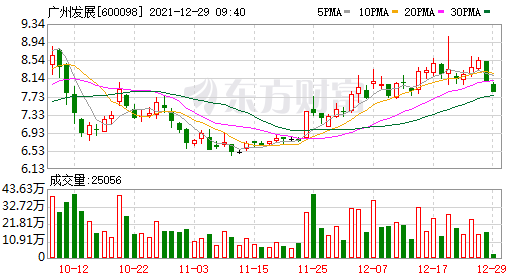

广州发展披露定增发行结果 发行8.18亿股募资约52.58亿元

-

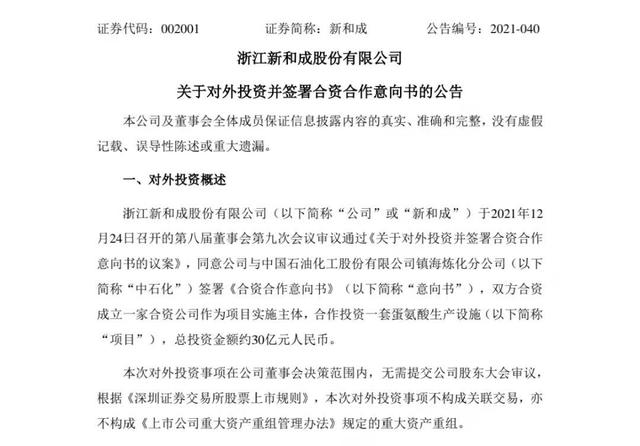

新和成筹划大规模扩产 携手中石化投建蛋氨酸生产线

-

宁圣农业供应链集团携手龙头企业,打通农业全产业链条

-

广东工厂老板自述:干过最后悔的一件事,是没给一个班组长涨工资

-

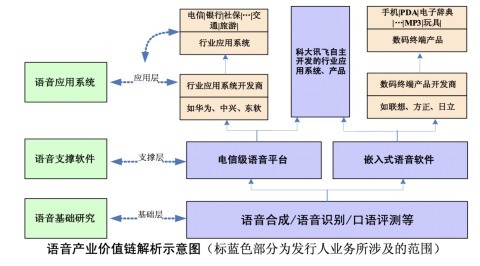

科大讯飞签投资合作协议书 拟20亿投建研发生产基地项目

-

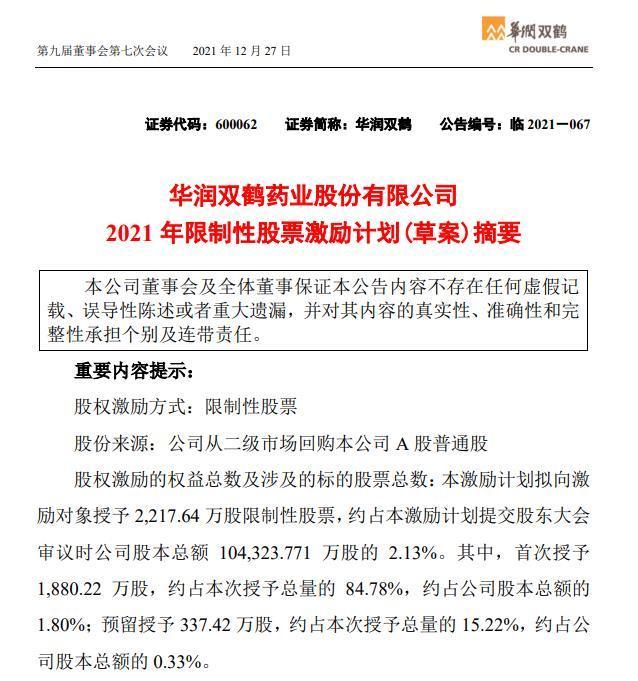

华润双鹤拟回购股份实施股权激励 前三季营收68.75亿元

-

普丽盛发布重大资产置换报告书 卖壳润泽科技拟置入142亿资产

-

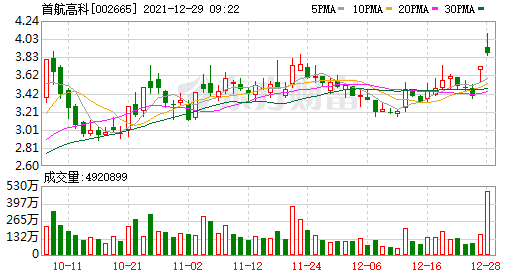

首航高科出资9451万元买楼 打造新能源发电基地

-

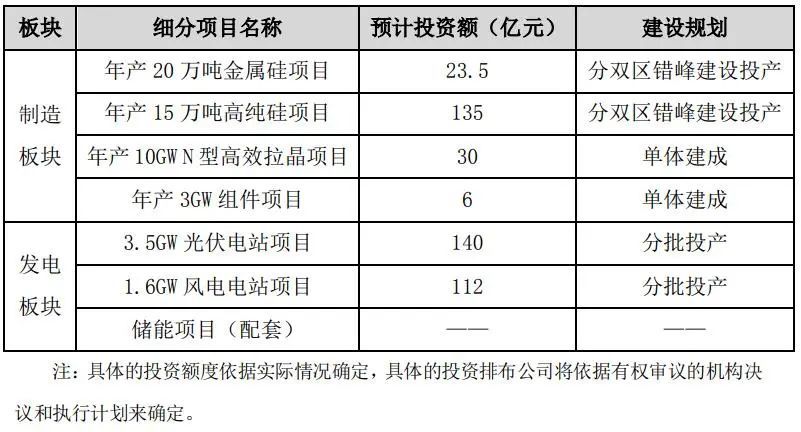

东方日升发布重磅公告 拟446.50亿元投资源网荷储一体化示范项目

-

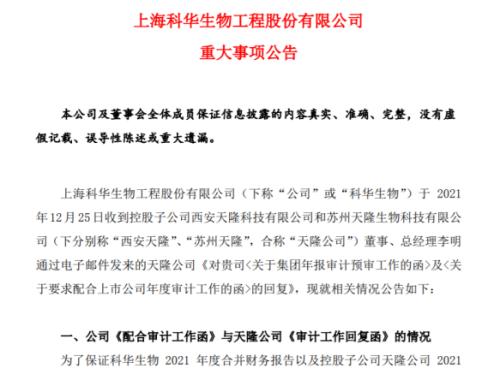

科华生物旗下最赚钱子公司失控 百亿收购仲裁数月未果

-

工信部:2025年建成500个以上智能制造示范工厂

-

第一届上海市数据交易专家委员会会议召开,学界业界共议新业态