天风策略徐彪:降准是“信号弹”,关键要看“大部队”来不来

2021-12-06 12:05:16 来源: 天风策略

1. Q3央行货币政策执行报告,删除总闸门和不搞大水漫灌,未来至少会看到信用企稳

上次去掉总闸门或者大水漫灌这两个词是20Q1-Q2,再上次是18Q4,随后都有不同程度的宽信用。因此,未来一年我们至少看到的是信用的企稳和结构化信用扩张。(比如新基建、新能源大基地、碳减排、高端制造、专精特新、地方三保等)。

另外,全面信用扩张需要老基建和地产同时发力,能不能来还需考虑其它因素,但是在最近几年政策不断加强预调微调的背景下,全面宽信用(放地产)也就最多1-2个季度。

2. 降准更类似于信号弹,对市场没有实质影响,关键看是否有全面信用扩张

上图(1)我们可以看到一个逻辑:

① 蓝色线段是存款准备金率——降准类似于【信号弹】

② 橘色线段是信用周期——全面宽信用类似于【大部队】

③【信号弹】来了,但【大部队】不一定能来,比如18年3次降准,但随后没有宽信用;19年9月降准,但随后没有宽信用;21年7月降准,但随后没有宽信用;

因此,没有宽信用的降准,就像没有【大部队】的【信号弹】,对A股市场,不管是指数还是结构,几乎没有影响。

3. 全面信用扩张的大部队能不能来,什么时候来,会影响市场的结构

如图(2),【信号弹】来了之后,【大部队】会不会来,主要看美国消费→中国出口→制造业→就业这个链条什么时候崩盘。就业等大局稳定是政策底线。

18年Q4美国消费快速下滑,对应中国出口和制造业、就业大幅回落,19Q1一波全面信用扩张。

20年Q1全球疫情,美国消费快速下滑,对应中国出口和制造业、就业大幅回落,20Q2-Q3一波全面信用扩张。

如果信用出现全面扩张,那么金融地产包括地产链,可能会出现一波交易性机会。

以地产链中的典型代表白电为例,从历史数据和逻辑关系来看,信用周期决定了地产销售,地产销售又对白电产生影响。18年、21年,两次白电板块的大熊市,都来自于信用收缩以及对应的地产销售同比大幅回落。相反,19Q1和20Q2-Q3的全面信用扩张,地产链也都相应跑赢。

4. 整体市场格局判断:指数震荡,结构性机会为主

根据当前的情况(盈利增速下行、信用逐步见到底部,但还没有扩张,且即便扩张,力度可能暂时不确定),我们可能正处于【信用收缩后期】向【信用扩张前期】过渡的阶段。对应市场可能没有太大指数机会,更多是结构性机会为主。

19Q1、20Q2-Q3是最近几年为数不多的指数级别大幅上涨的机会,即仓位远重于结构的阶段,具备的特点包括:

1)天时:信用周期全面扩张,如图4;(目前结构性宽信用的可能性更大,除非出口链马上大幅回落)

2)地利:盈利触底反弹,如图4;(目前盈利继续向下,预计在22年Q2触底)

3)人和:沪深300股债收益差处于-2X标准差,即指数最有吸引力的位置,如图5;(目前处于均值附近震荡)

5. 市场结构判断:结构宽信用的方向,是22年的主旋律

降准不是关键,关键看信用。如果未来某个阶段,出口到就业的链条大幅恶化,那么可以期待【大部队】,即一波全面信用扩张(但可能也就一个季度),届时金融地产链可能有交易性机会。

但是不论【大部队】来不来,22年的主旋律都是结构性信用扩张,结构性信用扩张对应的方向也是最主要的机会(比如新基建、新能源大基地、碳减排、高端制造、专精特新、地方三保)。

热门资讯

-

天风策略徐彪:降准是“信号弹”,关键要看“大部队”来不来

-

共享经济下,创富港联合办公的可持续发展靠的是什么?

-

ACDSee 2022系列来了!优化升级后使图像管理和编辑更高效

-

方正证券拟25亿出售参股公司股权 提高资金使用效率

-

吉电股份再获大股东资金支持 拟引基金增资全资子公司

-

上海港汇恒隆广场奇幻「森」诞,暖冬永「恒」

-

CREATER创邑策源地再升级,文创科创产业布局多元化

-

“数化·数治·元宇宙”第十届中关村大数据日奖项评选即将揭晓

-

高能环境披露定增预案 拟定增募资不超27.58亿元

-

中钢国际再斩70亿大单 应收账款周转天数下降

-

加大清欠力度护航小微

-

为什么我的社保缴费基数和工资不一样?

-

阳光100中国:无法偿还约1.79亿美元优先票据到期本息

-

经济日报:群众利益无小事,小区公共收益岂能成糊涂账

-

东方时评丨网红书店陷“关店潮”的文化启示

-

标的资产完成交割 中国石化子公司仪征化纤完成关联收购

-

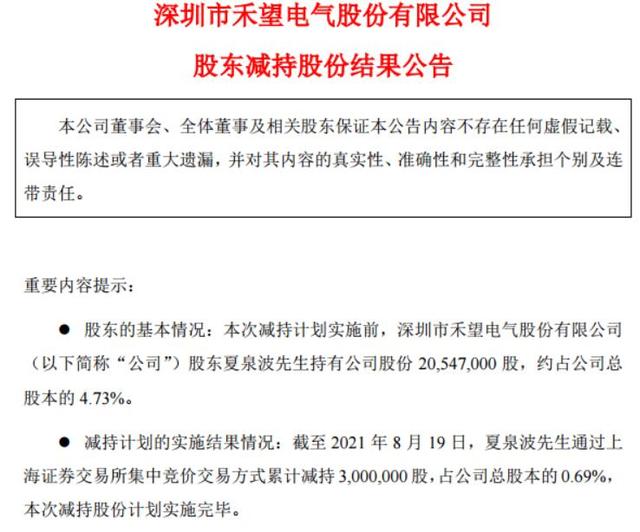

禾望电气披露对外投资方案 控股股东拟转让清纯半导体部分股权

-

成都农商行推进A股IPO进程 资产规模扩张速度趋缓

-

16名发行对象浮盈近7亿 圆通速递营收增长净利反降

-

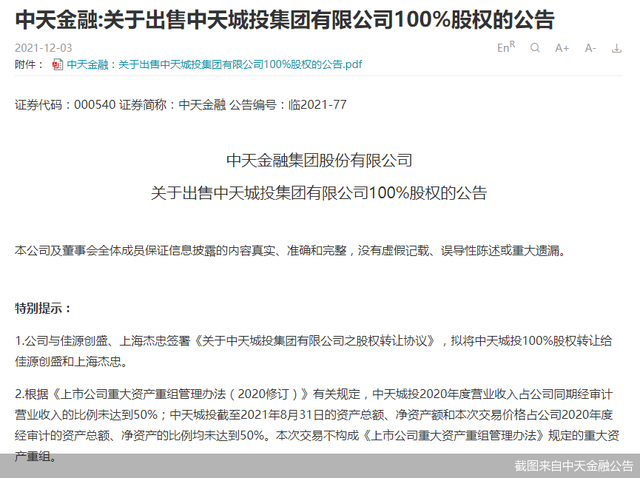

中天金融敲定资产出售价格 拟89亿元转让中天城投100%股权

-

老白干酒前三季高档酒营收12.52亿元 产销率仅62.9%

-

新华都聚焦互联网营销业务 拟出售零售业资产

-

深圳市盛世嘉禾建设装饰,彰显不凡品质,缔造经典空间

-

中国中免暂缓H股发行上市进程 业绩增速放缓股价腰斩

-

原来怀孕没长妊娠纹的人,提前做了这件事!速看~

-

教培机构调整原有业务及课程 家长遇退费换课无门难题

-

大使直播带货被众多媒体关注!顺联动力火了,让世界感知直播电商的力量

-

大使“带货”这么火,让世界感知中国直播电商的无限可能

-

煤炭长协价格机制调整,多部门定调持续加码煤炭保供

-

媒体调查:部分城市房贷利率下调,银行审批进度加快

-

海南儋州16名职工入住1元公租房:“我们真的住进去了”

-

牛市早报|证监会:推动在美上市中国企业退市完全是误解误读

-

我国创制首个番茄单倍体诱导系,突破关键技术瓶颈

-

阿里管理层大调整:戴珊接管淘宝天猫,蒋凡转而分管海外业务

-

经济日报金观平:不要简单化理解宏观政策走向

-

多城出公积金新政,7地上调缴存基数下限

-

MCN机构签约乱象:一签10年违约金1亿,网红离职不容易

-

一房难求?全球多国房价一路飙涨,未来房价怎么走?

-

至少200万人才缺口 养老护理员职业发展如何破局

-

乌干达总统谈中西方投资:西方企业不再有看到机会的眼睛,中国人看到了机会

-

22斤快递不送上门,79岁老人取件爬楼时猝死……快递公司担责吗?

-

《坦克世界》年终活动诚意满满,阿诺德·施瓦辛格鼎力助阵

-

中林集团与中国农业银行签署服务乡村振兴战略合作协议

-

大商所席志勇:着力推进大豆和铁矿石定价中心建设

-

中金所:推动中长期资金参与金融期货市场,积极丰富品种供给

-

郑商所总经理:推进航运运力、天气指数等期货衍生品研发

-

深港通高质量运行五周年,累计交易金额41.9万亿元

-

上期所王凤海:将积极研究钴、氢能、氨能和电力等期货品种

-

深交所:注册制下新上市238家公司,IPO融资额超1800亿

-

广期所总经理:正在加紧研发商品综合指数期货品种

-

上交所刘逖:研究推出个股期权,提供更精细化的风险管理工具

-

央行媒体:金融机构对房地产企业的融资行为已恢复至正常状态

-

小红书回应审核漏放:将启动新一轮未成年治理专项

-

陕西:今冬明春能源保供成主要指标,用电用气停供限供将问责

-

一夜风云!蒸发近7000亿元!美股中概股集体暴跌!发生了什么?

-

小红书被曝推送未成年人身体隐私,存在未成年人性暗示

-

人大法工委王翔:期货法草案二审稿对衍生品交易有很大进步性

-

中国加入世贸组织20周年 这个系列节目多角度展现巨变

-

海南出新规,明确免税购物严重失信主体认定标准

-

恒大风险靴子落地,为什么说这不是一件坏事?

-

开始确认!可以退钱啦

-

周小川等共议全球税收政策改革,加强国际税收协调成共识

-

新华社:恒大问题属个案风险,处置迈出关键一步

-

事关你我!2022年个人所得税专项附加扣除开始确认

-

不止加拿大鹅!迪奥、香奈儿……多个奢侈品牌退换货政策“内外有别”

-

年末9地发布人才新政!落户、亿元奖金……哪里吸引你?

-

证监会副主席方星海:鼓励符合条件的头部期货公司上市

-

今年至少27个国家加息 各国央行还遇到一个新难题……

-

方星海:推进碳排放权等期货品种创新,期货法有望明年三读后发布

-

证监会副主席方星海:期货法有望在2022年三读后发布

-

【国际志愿日】中科馆“志愿者号|探寻宇宙之有限与无界”活动线上开启

-

装机容量突破3亿千瓦,我国风电还有多大潜力可挖?

-

经济日报:恒大个案不影响房地产市场正常融资

-

海南将虚拟币挖矿列为淘汰类产业实行差别电价,每度加价8角

-

中老铁路首趟国际货物班列抵达老挝首都万象

-

强监管来了,电子烟“飘”向何方

-

加密货币价格大幅下跌,比特币最大跌幅超20%

-

白重恩:未来或可将碳排放权分配给居民,对共富起到促进作用

-

刘俏:企业价值体系里面应该包括共同发展、共同富裕等元素

-

中国首个国际疫苗创新中心在深圳落成,将对公众全面开放

-

蔡昉:经济发展不会自动惠及所有人,需要再分配等制度安排

-

复星医药回爱民:新冠病毒有一些变异未必能改变对疫苗的反应

-

研究报告:2021年中国仍将成为全球经济增长最大贡献国

-

这个“2.6亿吨”大合同,签约完成!未来煤价怎么走?

-

金鹏辉:深度参与数据安全、数字货币等领域国际规则标准制定

-

钟南山院士:针对奥密克戎调整新冠疫苗不是立刻需要

-

中国生物张云涛:灭活疫苗对变异株的有效性下降幅度或较小

-

证监会副主席:已组织专门力量研究,进一步明晰独董权责边界

-

中国白羽肉鸡自主育种实现零突破!“广明2号”等新品种通过审定

-

KPL封面观察|花海当选常规赛最佳选手 从MVP榜和组别推测常规赛最佳阵容

-

KPL封面观察|“砖式”北岛需要在选手和教练身份间做出取舍

-

汽车流通协会会长沈进军:传统汽车销售模式面临前所未有考验

-

周小川:奥密克戎变异株可能给全球带来新的威胁

-

国际货币基金组织:美国通胀率已达31年来最高水平

-

匈牙利批美国“民主峰会”:美式民主问题更大

-

吴清:上海金融科技中心建设已初具成效,产业生态持续完善

-

“流动的绘画”,海信ULED电视助力谢飞、傅靖生电影及美术回顾展

-

金价涨!美股全线下跌!“奥密克戎”引发资本市场动荡

-

滴滴上市156天官宣退市,网约车能否以“退”为“进”?

-

违规短线交易“乌龙指”频现,媒体:监管部门需细化量刑标准