高能环境披露定增预案 拟定增募资不超27.58亿元

2021-12-06 10:36:21 来源: 长江商报

在碳中和、危废资源再利用率提升背景下,李卫国加快推进固危废资源化布局。

11月30日晚间,A股固废龙头高能环境(603588.SH)披露定增预案,公司拟大手笔定增募资不超过27.58亿元,所募资金主要用于危废资源综合利用项目及垃圾焚烧发电项目建设等。

长江商报记者发现,2014年上市以来,高能环境已经完成了三次股权再融资,合计募资约14亿元。根据公司披露,三次股权再融资的项目,大部分效益达到了预期。

从经营业绩数据看,在持续进行产业布局的助推下,高能环境表现为经营业绩快速增长。2014年、2015年,公司实现的归属于上市公司股东的净利润(简称净利润)在1亿元左右,2020年增长至5.50亿元。而在今年前三季度,净利润达到5.84亿元,创了纪录。

身处重资产领域,高能环境也不例外,存在一定的财务压力。如果本次定增再融资顺利完成,公司资产负债率将下降至56.16%。

再推定增实控人参与认购

在固废领域,李卫国的动作不断。

高能环境的最新公告显示,公司拟向不超过35名特定对象发行股票,发行数量不超过3.19亿股,募资不超过27.58亿元。

本次定增,高能环境的实际控制人李卫国也是35名特定对象之一,其承诺出资不低于1亿元参与认购。

本次募资,主要投向三个领域。其一是危废资源综合利用项目,计划投资21.49亿元,拟使用募资11.61亿元。该项目具体涉及有两个项目,即金昌危废资源综合利用项目、江西多金属资源回收综合利用项目,拟分别投资10.12亿元、11.37亿元。其二是生活垃圾焚烧发电项目,计划投资8.62亿元,拟使用募资7.72亿元。该项目也有两个具体项目,即伊宁市生活垃圾焚烧发电项目(一期)、贺州市生活垃圾焚烧发电项目(二期),计划分别投资5.63亿元、2.99亿元。第三个领域则是补充公司流动资金,拟使用募资8.25亿元。

高能环境表示,危废资源化内生需求旺盛,我国危废处置目前仍面临实际危废处置产能不足、产能利用低、实际可用产能小而分散等问题。危废资源再利用将成为碳减排的重要途径之一,工业危废对人类健康和环境生态均存在较大的危害性,资源化利用可以在实现减量化的同时,深度资源化提炼废铜、废铅等多种再生金属以及金、银等稀有金属,兼具循环经济及污染物减排属性。

高能环境持续深耕环保市场、优化自身产业布局,形成了以固废危废资源化利用、固废危废无害化处置、生活垃圾处理处置、环境修复等核心业务板块,兼顾废水处理、烟气处理、污泥处置等其他领域协同发展的综合型环保服务平台。公司目前在运营项目已基本形成协同产业链,但产能目前仍较为集中在前端处理加工和中间产品环节上。随着业务布局逐步完善,公司各项目之间有望形成协同。高能环境认为,本次募投项目的实施,将有助于公司进一步提升业务布局协同效应、扩大垃圾焚烧业务规模,提升市场竞争力,增强盈利水平。

长江商报记者发现,2014年以来,高能环境已经完成了四次股权融资,主要用于围绕固废产业展开布局。

2014年,公司首发募资7.36亿元,用于扩建企业技术中心项目建设及补充工程业务运营资金,2018年12月25日全部达到预定可使用状态。

2018年,公司发行可转债募资8.40亿元,这次募资用于五个项目,包括邵阳市污泥集中处置工程BOT项目一期工程、贺州生活垃圾焚烧发电厂项目一期工程等。截至2019年12月5日,五个项目全部达到预定可使用状态。

2020年,公司实施了两次定增,主要是发行股份购买资产及配套募资,合计为5.67亿元。这次并购,也是加码固废业务布局。

密集实施产业布局,高能环境的资产规模大幅增长。2014年底,公司总资产为30.02亿元,今年9月底达到171.92亿元。

营收净利连续6年高增长

投资加并购,高能环境在不断完善产业布局之时,其经营业绩也表现为快速增长。

公开资料显示,高能环境脱胎于中科院高能物理研究所,2009年整体改制变更成由李卫国等37名自然人股东发起的股份有限公司。经过持续“投建+并购”,公司已经成长为行业龙头企业,盈利能力不断提升。

数据显示,2016年至2020年,高能环境实现的营业收入分别为15.65亿元、23.05亿元、37.62亿元、50.75亿元、68.27亿元,同比增长53.63%、47.34%、63.20%、34.90%、34.51%。对应的净利润分别为1.56亿元、1.92亿元、3.25亿元、4.12亿元、5.50亿元,同比增长47.09%、22.66%、69.12%、26.92%、33.51%。同期,公司实现的扣除非经常性损益的净利润(简称扣非净利润)分别为1.56亿元、1.88亿元、3.02亿元、3.93亿元、5.43亿元,同比增长54.21%、20.78%、60.48%、29.87%、38.23%。

从这五年数据看,无论是营业收入还是净利润、扣非净利润,均为高速增长。

今年前三季度,高速增长势头延续。公司实现的营业收入、净利润分别为54.85亿元、5.84亿元,同比增长27.05%、41.17%,扣非净利润为5.64亿元,同比增长40.69%。

对比以往年度数据看,今年前三季度,营业收入创历史同期新高,净利润、扣非净利润不仅创了历史同期新高,且高于历史上任一年度水平。不出意外,今年全年,营收净利仍然高速增长,届时,公司将保持连续6年高速增长。

长江商报记者发现,高能环境经营业绩能够实现持续高速增长,与其募投项目达到预期有关。

2014年首发募投项目,不适用考核。2018年,可转债募资的五个项目,项目之一邵阳市污泥集中处置工程BOT项目一期工程预计的财务内部收益率不低于8.31%,累计预计效益2248.35万元,累计实现效益-1062.00万元。除了这一项目效益未达到预期外,其余四个项目均达到预期。如贺州生活垃圾焚烧发电厂项目一期工程项目,预计累计预计效益-84.17万元,累计实现效益1933.21万元。

2020年,高能环境通过发行股份及支付现金收购的阳新鹏富矿业有限公司(简称鹏富矿业)、靖远高能环境新材料技术有限公司(简称靖远新材),交易对方承诺,2020年至2022年,两标的公司实现的扣非净利润分别均不低于6000万元、7000万元、8000万元。实际情况为,2020年,鹏富矿业、靖远新材实现数分别为6222.20万元、6453.65万元,完成率为103.70%、107.56%。今年前三季度,二者实现的扣非净利润分别为8952.62万元、5825.45万元,前者已经超过2021年全年承诺数,后者完成全年承诺数的83%。(记者 沈右荣)

热门资讯

-

高能环境披露定增预案 拟定增募资不超27.58亿元

-

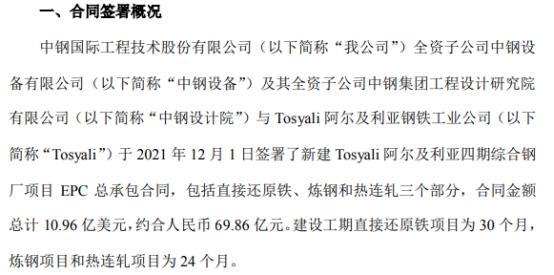

中钢国际再斩70亿大单 应收账款周转天数下降

-

加大清欠力度护航小微

-

为什么我的社保缴费基数和工资不一样?

-

阳光100中国:无法偿还约1.79亿美元优先票据到期本息

-

经济日报:群众利益无小事,小区公共收益岂能成糊涂账

-

东方时评丨网红书店陷“关店潮”的文化启示

-

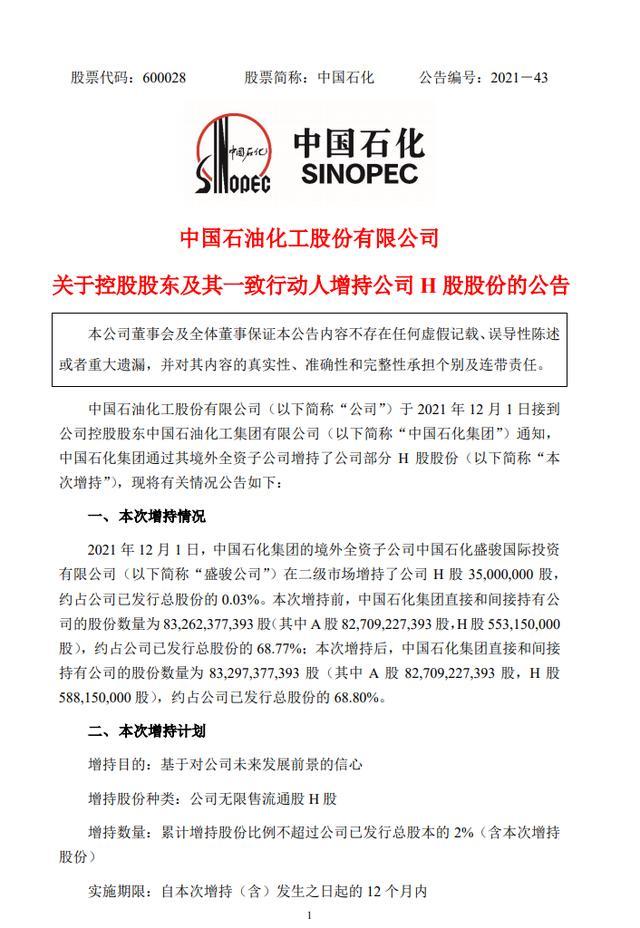

标的资产完成交割 中国石化子公司仪征化纤完成关联收购

-

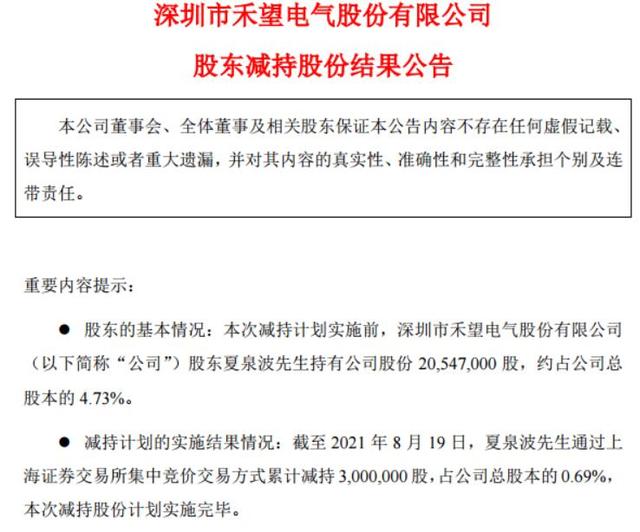

禾望电气披露对外投资方案 控股股东拟转让清纯半导体部分股权

-

成都农商行推进A股IPO进程 资产规模扩张速度趋缓

-

16名发行对象浮盈近7亿 圆通速递营收增长净利反降

-

中天金融敲定资产出售价格 拟89亿元转让中天城投100%股权

-

老白干酒前三季高档酒营收12.52亿元 产销率仅62.9%

-

新华都聚焦互联网营销业务 拟出售零售业资产

-

深圳市盛世嘉禾建设装饰,彰显不凡品质,缔造经典空间

-

中国中免暂缓H股发行上市进程 业绩增速放缓股价腰斩

-

原来怀孕没长妊娠纹的人,提前做了这件事!速看~

-

教培机构调整原有业务及课程 家长遇退费换课无门难题

-

大使直播带货被众多媒体关注!顺联动力火了,让世界感知直播电商的力量

-

大使“带货”这么火,让世界感知中国直播电商的无限可能

-

煤炭长协价格机制调整,多部门定调持续加码煤炭保供

-

媒体调查:部分城市房贷利率下调,银行审批进度加快

-

海南儋州16名职工入住1元公租房:“我们真的住进去了”

-

牛市早报|证监会:推动在美上市中国企业退市完全是误解误读

-

我国创制首个番茄单倍体诱导系,突破关键技术瓶颈

-

阿里管理层大调整:戴珊接管淘宝天猫,蒋凡转而分管海外业务

-

经济日报金观平:不要简单化理解宏观政策走向

-

多城出公积金新政,7地上调缴存基数下限

-

MCN机构签约乱象:一签10年违约金1亿,网红离职不容易

-

一房难求?全球多国房价一路飙涨,未来房价怎么走?

-

至少200万人才缺口 养老护理员职业发展如何破局

-

乌干达总统谈中西方投资:西方企业不再有看到机会的眼睛,中国人看到了机会

-

22斤快递不送上门,79岁老人取件爬楼时猝死……快递公司担责吗?

-

《坦克世界》年终活动诚意满满,阿诺德·施瓦辛格鼎力助阵

-

中林集团与中国农业银行签署服务乡村振兴战略合作协议

-

大商所席志勇:着力推进大豆和铁矿石定价中心建设

-

中金所:推动中长期资金参与金融期货市场,积极丰富品种供给

-

郑商所总经理:推进航运运力、天气指数等期货衍生品研发

-

深港通高质量运行五周年,累计交易金额41.9万亿元

-

上期所王凤海:将积极研究钴、氢能、氨能和电力等期货品种

-

深交所:注册制下新上市238家公司,IPO融资额超1800亿

-

广期所总经理:正在加紧研发商品综合指数期货品种

-

上交所刘逖:研究推出个股期权,提供更精细化的风险管理工具

-

央行媒体:金融机构对房地产企业的融资行为已恢复至正常状态

-

小红书回应审核漏放:将启动新一轮未成年治理专项

-

陕西:今冬明春能源保供成主要指标,用电用气停供限供将问责

-

一夜风云!蒸发近7000亿元!美股中概股集体暴跌!发生了什么?

-

小红书被曝推送未成年人身体隐私,存在未成年人性暗示

-

人大法工委王翔:期货法草案二审稿对衍生品交易有很大进步性

-

中国加入世贸组织20周年 这个系列节目多角度展现巨变

-

海南出新规,明确免税购物严重失信主体认定标准

-

恒大风险靴子落地,为什么说这不是一件坏事?

-

开始确认!可以退钱啦

-

周小川等共议全球税收政策改革,加强国际税收协调成共识

-

新华社:恒大问题属个案风险,处置迈出关键一步

-

事关你我!2022年个人所得税专项附加扣除开始确认

-

不止加拿大鹅!迪奥、香奈儿……多个奢侈品牌退换货政策“内外有别”

-

年末9地发布人才新政!落户、亿元奖金……哪里吸引你?

-

证监会副主席方星海:鼓励符合条件的头部期货公司上市

-

今年至少27个国家加息 各国央行还遇到一个新难题……

-

方星海:推进碳排放权等期货品种创新,期货法有望明年三读后发布

-

证监会副主席方星海:期货法有望在2022年三读后发布

-

【国际志愿日】中科馆“志愿者号|探寻宇宙之有限与无界”活动线上开启

-

装机容量突破3亿千瓦,我国风电还有多大潜力可挖?

-

经济日报:恒大个案不影响房地产市场正常融资

-

海南将虚拟币挖矿列为淘汰类产业实行差别电价,每度加价8角

-

中老铁路首趟国际货物班列抵达老挝首都万象

-

强监管来了,电子烟“飘”向何方

-

加密货币价格大幅下跌,比特币最大跌幅超20%

-

白重恩:未来或可将碳排放权分配给居民,对共富起到促进作用

-

刘俏:企业价值体系里面应该包括共同发展、共同富裕等元素

-

中国首个国际疫苗创新中心在深圳落成,将对公众全面开放

-

蔡昉:经济发展不会自动惠及所有人,需要再分配等制度安排

-

复星医药回爱民:新冠病毒有一些变异未必能改变对疫苗的反应

-

研究报告:2021年中国仍将成为全球经济增长最大贡献国

-

这个“2.6亿吨”大合同,签约完成!未来煤价怎么走?

-

金鹏辉:深度参与数据安全、数字货币等领域国际规则标准制定

-

钟南山院士:针对奥密克戎调整新冠疫苗不是立刻需要

-

中国生物张云涛:灭活疫苗对变异株的有效性下降幅度或较小

-

证监会副主席:已组织专门力量研究,进一步明晰独董权责边界

-

中国白羽肉鸡自主育种实现零突破!“广明2号”等新品种通过审定

-

KPL封面观察|花海当选常规赛最佳选手 从MVP榜和组别推测常规赛最佳阵容

-

KPL封面观察|“砖式”北岛需要在选手和教练身份间做出取舍

-

汽车流通协会会长沈进军:传统汽车销售模式面临前所未有考验

-

周小川:奥密克戎变异株可能给全球带来新的威胁

-

国际货币基金组织:美国通胀率已达31年来最高水平

-

匈牙利批美国“民主峰会”:美式民主问题更大

-

吴清:上海金融科技中心建设已初具成效,产业生态持续完善

-

“流动的绘画”,海信ULED电视助力谢飞、傅靖生电影及美术回顾展

-

金价涨!美股全线下跌!“奥密克戎”引发资本市场动荡

-

滴滴上市156天官宣退市,网约车能否以“退”为“进”?

-

违规短线交易“乌龙指”频现,媒体:监管部门需细化量刑标准

-

这场大国博弈,竟从“游戏”开局?

-

农产品价格周报|猪肉连续七周上涨,蔬菜均价连续两周回调

-

央行、银保监会、证监会回应恒大问题!

-

煤炭概念股大涨,郑商所修订动力煤期货相关业务细则

-

一天一个价,装修“全线”涨价!装修企业数量却断崖式下降

-

中国奥园召开纾困会议,要求全力保运营、保交付和基金兑付

-

一克商评 | 芯片大厂分羹掌机市场,关键在生态上

-

社区电商鏖战正酣,微信小程序出手卡住阿里淘菜菜?