事关你我!2022年个人所得税专项附加扣除开始确认

2021-12-05 15:04:19 来源: 西部网

原标题:事关你我!2022年个人所得税专项附加扣除开始确认!明年起将执行年终奖合并计税

2022年个人所得税专项附加扣除

已经开始确认啦!

为啥要进行信息确认?

在手机上如何操作?

六项扣除的申报条件有哪些?

快来了解一下吧↓↓↓

为何要进行信息确认?

为了能在2022年继续享受专项附加扣除的政策红利,纳税人需要对2022年的专项附加扣除信息进行确认。

在此记者也提醒大家,即使信息没有变化,建议大家最好还是核对下自己的信息是否填写正确。为啥没有变化还要确认?因为目前并没有通知说会自动顺延,最好还是点一下“一键带入”。而且,系统在不断升级的过程中进行了调整、用户本身信息变化或之前申报时信息填写错误,很可能会造成之后的信息失效、不符合扣除条件、单位无法下载等问题。

此外还请注意,有几种情况下需要修改:

1.想修改2022年赡养老人、子女教育、住房贷款利息的扣除比例;有老人在2021年去世,2022年不能再申请赡养老人专项附加扣除;

2.夫妻一方不再申请住房贷款利息专项附加扣除,在2022年由另一方申报;

3.房租和房贷需要替换扣除的情况,即2022年不再申报住房租金,改为申报住房贷款利息,或2022年不再申报住房贷款利息,改为申报住房租金。

如何操作?

来看手机APP操作教程↓

2022年的专项附加扣除信息若无变动,只需在2021年基础上确认即可。

具体步骤为:打开个人所得税APP首页,选择“了解一下”或“专项附加扣除填报”,选择“一键带入”,再选择“扣除年度2022”,随后根据提示操作即可。

用户可以在确认之后在APP中点击首页,选择“专项附加扣除填报”,选择“扣除年度2022”,查看已提交的信息,如有变动可以选择作废或修改。

如果想要新增项目的话,以“住房租金”为例,需要在“专项附加扣除”界面点击该项目,根据提示进行详细情况填写。

如果需要对已填写的信息进行修改,则需要在“专项附加扣除填报”进行修改。

在电脑上的话,如果在2021年已填报过专项附加扣除信息,并需要在2022年继续享受,可以及时关注相关信息是否变化,如有变化需要及时修改。

如果没有填报过专项附加扣除信息,但2022年有符合条件的专项附加扣除可以享受,可以点击自然人电子税务局官网首页“专项附加扣除填报”,选择“扣除年度2022”,点击相应扣除项目进行填报。

六项扣除都需要什么申报条件?

申报过的人都知道,个人所得税专项附加扣除,有子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等六项专项。

那么,六项扣除都需要什么条件,能扣多少钱?记者进行了整理。

子女教育支出申报:

纳税人的子女处于学前教育阶段或者接受全日制学历教育的相关支出,按照每个子女每月1000元的标准定额扣除。

子女年满3周岁至小学入学前处于学前教育阶段。学历教育包括义务教育(小学、初中教育)、高中阶段教育(普通高中、中等职业、技工教育)、高等教育(大学专科、大学本科、硕士研究生、博士研究生教育)。父母可以选择由其中一方按扣除标准的100%扣除,也可以选择由双方分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更。

继续教育:

纳税人在中国境内接受学历(学位)继续教育的支出,在学历(学位)教育期间按照每月400元定额扣除。同一学历(学位)继续教育的扣除期限不能超过48个月。纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育的支出,在取得相关证书的当年,按照3600元定额扣除。

个人接受本科及以下学历(学位)继续教育,符合规定扣除条件的,可以选择由其父母扣除也可以选择由本人扣除。

大病医疗:

在一个纳税年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,由纳税人在办理年度汇算清缴时,在80000元限额内据实扣除。

纳税人发生的医药费用支出可以选择由本人或其配偶扣除;未成年子女发生的医药费用支出可以选择由其父母一方扣除。

住房贷款信息:

纳税人本人或配偶单独或共同使用商业银行或住房公积金个人住房贷款为本人或其配偶购买中国境内住房,发生的首套住房贷款利息支出,在实际发生贷款利息的年度,按照每月1000元标准定额扣除,扣除期限最长不超过240个月。纳税人只能享受一次首套住房贷款的利息扣除。

首套住房贷款是指购买住房享受首套住房贷款利率的住房贷款。

经夫妻双方约定,可以选择由其中一方扣除,具体扣除方式在一个纳税年度内不能变更。

夫妻双方婚前分别购买住房发生的首套住房贷款,其贷款利息支出,婚后可以选择其中一套购买的住房,由购买方按扣除标准的100%扣除,也可以由夫妻双方对各自购买的住房分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更。

纳税人及其配偶在一个纳税年度内不能同时分别享受住房贷款利息和住房租金专项附加扣除。

住房租金:

住房租金:纳税人在主要工作城市没有自有住房而发生的住房租金支出,可以按照以下标准定额扣除:

(一)直辖市、省会(首府)城市、计划单列市以及国务院确定的其他城市,扣除标准为每月1500元;

(二)除第一项所列城市以外,市辖区户籍人口超过100万的城市,扣除标准为每月1100元;市辖区户籍人口不超过100万(含)的城市,扣除标准为每月800元。

纳税人的配偶在纳税人的主要工作城市有自有住房的,视同纳税人在主要工作城市有自有住房。

纳税人及其配偶在一个纳税年度内不能同时分别享受住房贷款利息和住房租金专项附加扣除。

赡养老人:

纳税人赡养一位及以上被赡养人的赡养支出,统一按照以下标准定额扣除:

(一)纳税人为独生子女的,按照每月2000元的标准定额扣除;

(二)纳税人为非独生子女的,由其与兄弟姐妹分摊每月2000元的扣除额度,每人分摊的额度不能超过每月1000元。可以由赡养人均摊或约定分摊,也可以由被赡养人指定分摊。约定或指定分摊的须签订书面分摊协议,指定分摊优先于约定分摊。具体分摊方式和额度在一个纳税年度内不能变更。

被赡养人是指年满60周岁(含)的父母,以及子女均已去世的年满60周岁的祖父母、外祖父母。

明年起年终奖将合并计税

临近年底,年终奖就要来了,但今年,纳税方式将发生重大变化。

根据财政部、税务总局如下规定,居民个人取得全年一次性奖金,符合国家规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

从2022年1月1日起,年终奖要并入当年综合所得一并计算缴纳个人所得税。

网站截图。

简单来说就是

今年年底前

缴纳个税有两种计税方式

即单独计税和合并计税

到了明年,取得的收入就只有合并计税一种方式

这两种计税方式,到手奖金可能差上万元

举两个例子↓

1

A公司小王,2020年工资扣除三险一金、免征额等后,应纳税所得额15万元,年终奖3万元。

按单独计税,小王共需缴纳900元个税,年终奖到手29100元;

按合并计税,相当于年终奖扣税6000元,到手24000元。

对小王来说,两种计税方式下,到手的年终奖差了5100元。

2

B公司小李,2020年工资扣除三险一金、免征额等,应纳税所得额3万元,年终奖27万元。

按单独计税,小李年终奖共需缴税52590元,工资缴税900元,合计53490元;

按合并计税,则共需缴纳个税43080元。

对小李来说,两种计税方式取得的年收入相差10410元。

总结来说就是:

单独计税适用于工资高于年终奖的员工

合并计税则适用于年终奖较多的员工

你明白了吗?

热门资讯

-

事关你我!2022年个人所得税专项附加扣除开始确认

-

不止加拿大鹅!迪奥、香奈儿……多个奢侈品牌退换货政策“内外有别”

-

年末9地发布人才新政!落户、亿元奖金……哪里吸引你?

-

证监会副主席方星海:鼓励符合条件的头部期货公司上市

-

今年至少27个国家加息 各国央行还遇到一个新难题……

-

方星海:推进碳排放权等期货品种创新,期货法有望明年三读后发布

-

证监会副主席方星海:期货法有望在2022年三读后发布

-

【国际志愿日】中科馆“志愿者号|探寻宇宙之有限与无界”活动线上开启

-

装机容量突破3亿千瓦,我国风电还有多大潜力可挖?

-

经济日报:恒大个案不影响房地产市场正常融资

-

海南将虚拟币挖矿列为淘汰类产业实行差别电价,每度加价8角

-

中老铁路首趟国际货物班列抵达老挝首都万象

-

强监管来了,电子烟“飘”向何方

-

加密货币价格大幅下跌,比特币最大跌幅超20%

-

白重恩:未来或可将碳排放权分配给居民,对共富起到促进作用

-

刘俏:企业价值体系里面应该包括共同发展、共同富裕等元素

-

中国首个国际疫苗创新中心在深圳落成,将对公众全面开放

-

蔡昉:经济发展不会自动惠及所有人,需要再分配等制度安排

-

复星医药回爱民:新冠病毒有一些变异未必能改变对疫苗的反应

-

研究报告:2021年中国仍将成为全球经济增长最大贡献国

-

这个“2.6亿吨”大合同,签约完成!未来煤价怎么走?

-

金鹏辉:深度参与数据安全、数字货币等领域国际规则标准制定

-

钟南山院士:针对奥密克戎调整新冠疫苗不是立刻需要

-

中国生物张云涛:灭活疫苗对变异株的有效性下降幅度或较小

-

证监会副主席:已组织专门力量研究,进一步明晰独董权责边界

-

中国白羽肉鸡自主育种实现零突破!“广明2号”等新品种通过审定

-

KPL封面观察|花海当选常规赛最佳选手 从MVP榜和组别推测常规赛最佳阵容

-

KPL封面观察|“砖式”北岛需要在选手和教练身份间做出取舍

-

汽车流通协会会长沈进军:传统汽车销售模式面临前所未有考验

-

周小川:奥密克戎变异株可能给全球带来新的威胁

-

国际货币基金组织:美国通胀率已达31年来最高水平

-

匈牙利批美国“民主峰会”:美式民主问题更大

-

吴清:上海金融科技中心建设已初具成效,产业生态持续完善

-

“流动的绘画”,海信ULED电视助力谢飞、傅靖生电影及美术回顾展

-

金价涨!美股全线下跌!“奥密克戎”引发资本市场动荡

-

滴滴上市156天官宣退市,网约车能否以“退”为“进”?

-

违规短线交易“乌龙指”频现,媒体:监管部门需细化量刑标准

-

这场大国博弈,竟从“游戏”开局?

-

农产品价格周报|猪肉连续七周上涨,蔬菜均价连续两周回调

-

央行、银保监会、证监会回应恒大问题!

-

煤炭概念股大涨,郑商所修订动力煤期货相关业务细则

-

一天一个价,装修“全线”涨价!装修企业数量却断崖式下降

-

中国奥园召开纾困会议,要求全力保运营、保交付和基金兑付

-

一克商评 | 芯片大厂分羹掌机市场,关键在生态上

-

社区电商鏖战正酣,微信小程序出手卡住阿里淘菜菜?

-

因涉嫌信息披露违法违规,ST步森被证监会立案调查

-

银保监会:恒大相关问题不会对银行业保险业造成任何负面影响

-

央行:恒大集团出现风险主要源于自身经营不善、盲目扩张

-

纳斯达克:美股今年IPO已达去年两倍,创近21年新高

-

江苏通州湾吕四起步港区本月底将建成开港运营:全球“强港名港”可期

-

证监会:恒大集团风险事件对资本市场稳定运行的外溢影响可控

-

国泰君安:北交所投资正当时,投资者需重视战略配售机会

-

就像搭积木一样!上海14号线这些地铁口结构装饰一体化建造

-

乘联会崔东树:要发展三元锂电池,把钴矿资源变为车载钴库存

-

中国恒大启动境外债务重组:流动性无法保证继续履行财务责任

-

中国人寿:支持长三角一体化发展存量投资已达7531亿元

-

招银理财增资扩股获批,摩根资产管理出资逾26亿占股10%

-

荣盛发展:前11个月销售额1164亿元,11月未拿新地

-

四部门规范衍生品业务发展:遵循合规、匹配、审慎和透明原则

-

中国银保监会上海监管局党委书记、局长韩沂接受审查调查

-

郭英成两女儿退出佳兆业健康董事会,仅任职不到半年

-

微念发文斥问尔西文化:以偏概全、曲解原意,究竟为何?

-

时光靓仔五条人,市井又迷人

-

绿色发展,合作共赢 -- 2021中欧科技创新合作发展论坛开幕

-

万方科技,让SCI论文发表、核心期刊发表少走弯路

-

秦洪看盘|核心主线次第发力,主要指数突破预期增强

-

救护车的费用,医保如何报销?

-

国内成品油价迎来20个月来最大跌幅,存在“三连跌”可能

-

中南建设前11个月销售1828亿元,全年目标2500亿元

-

中国养老理财试点正式开闸:起购金额低至1元,期限5年以上

-

基层员工可优先选房,奥园“阶梯式”兑付到期理财

-

娅茜优艾按下加速键-——产品力融合新消费者特征

-

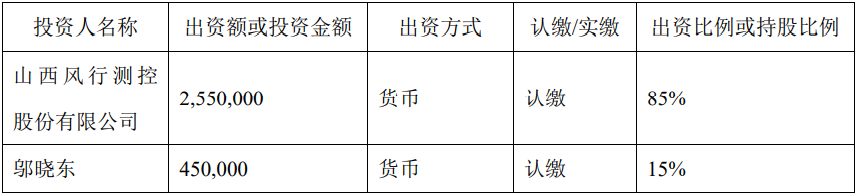

风行测控发布对外投资公告 拟出资255万元参设子公司

-

鹿得医疗发布三季度权益分派实施公告 拟派现1760万元

-

山西高科发布关联交易公告 拟出售公司名下建设用地使用权

-

国家职业资格目录公布 推动降低就业创业门槛

-

停飞32个月后,波音737MAX在中国拿到复飞“准考证”

-

外卖员在顾客麻辣烫中小便,芜湖警方:行拘14天

-

带上这张卡 出门办事不“卡”——人社系统积极探索社保卡居民服务“一卡通”

-

服务跃上“云端”人岗触屏匹配——各地人社部门通过直播带岗促就业

-

人力资源社会保障部与国际劳工组织召开第十一次联委会会议

-

2021年三季度上海网约车平台投诉排名出炉! 整体回访满意率较低!

-

这个狗狗有点萌!冶都置业IP“都小冶”上线,助力冶都美好生活

-

《部落冲突》全球锦标赛决战开启,巅峰之战一触即发

-

CI&T思艾特连续6年蝉联“大中华区最佳职场”

-

驻美大使秦刚:希望美方保持开放和包容,尽快取消加征关税

-

一图详解中老铁路 你想知道的都在这!

-

还没组织好语言就卖光了!外国驻华大使直播“带货”,直接整懵圈了

-

王者荣耀国际版搭建赛事“金字塔”,走向全球化

-

江山股份重组终止,销售额仍持续良好

-

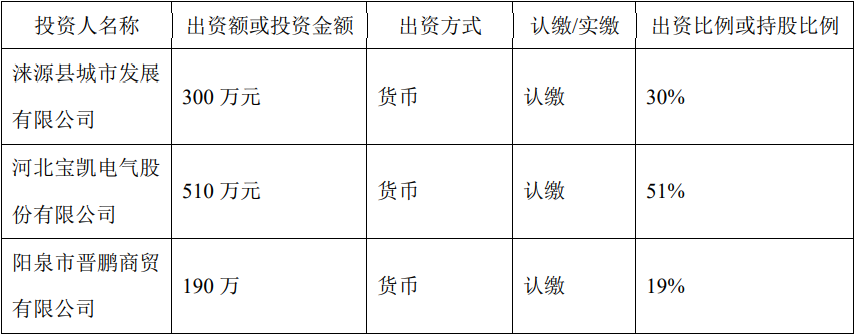

宝凯电气发布对外投资公告 拟510万元设立控股子公司

-

凯华材料发布关联交易公告 拟收购盛远达近半股权

-

路斯股份回复北交所审核问询函 控股股东天成集团大额亏损

-

中钢洛耐回复科创板三轮问询 关注控制权稳定等问题

-

短期偿债压力过高 益方生物科创板IPO遭暂缓审议

-

盟科药业科创板IPO引问询 拟募资投用创新药研发项目等

-

积加正式成为亚马逊官方SPN服务商

-

阿特斯回复科创板第三轮问询 重点关注三方面问题

-

安达智能科创板IPO通过审核 上半年营收2.37亿元

-

榕树贷款发力科技创新 助力金融机构加快转型步伐