经济日报:恒大个案不影响房地产市场正常融资

2021-12-05 09:03:01 来源: 经济日报

12月3日,恒大集团在港交所发布公告称,可能无法对一笔境外债券履行担保责任。一时间,恒大集团风险事件再次引发市场高度关注。

必须强调的是,短期内,个别企业出现风险并不会影响中长期房地产市场的正常融资功能,房地产企业在交易所债券市场的融资渠道保持畅通有序。接下来,有关部门将按照市场化、法治化原则,督促推进企业的风险处置、内控管理等工作,维护企业正常经营,维护住房消费者合法权益,维护房地产市场平稳健康发展。

恒大风险事件属于市场经济中的“个案现象”,不应过分夸大,但应对其他房企起到警示作用,再次强调稳健经营的重要性。分析恒大风险的主因,在于企业自身经营不善,未能根据市场形势变化审慎经营,反而盲目多元化扩张,进而造成经营指标、财务指标恶化。

要看到,我国稳中向好的经济基本面没有变,房地产行业总体保持健康发展,大多数房地产企业坚守主业、经营稳健。一方面,近期境内房地产销售、购地、融资等行为已逐步回归常态;另一方面,一些中资房企开始回购境外债券,释放出对于自身发展前景的信心,部分投资人也开始买入中资房企的美元债券,一定程度上缓解了市场的紧张情绪。

市场普遍关注两个问题,一是恒大风险对金融市场的外溢影响如何?二是恒大风险是否会对其他房企以及整个房地产市场的正常融资产生负面影响?对此,完全可以明确:第一,个案风险对于金融市场的外溢影响可控。在恒大集团的全部负债中,金融负债约占三分之一,且债权人分散、具有抵押物、金融投资数额很小,单个金融机构的风险敞口不大。由此可见,这不会对我国金融市场的正常运行造成负面影响。

第二,短期个别房企风险不会影响中长期房地产市场的正常融资功能。今年以来,受个别房企风险上升影响,部分银行曾出现短期、过激市场反应,一度收紧信贷资金。但经过金融管理部门的有效引导,近期,针对房企的房地产开发贷款已有序恢复,房企的合理资金需求得到支持。

此外,针对个人的住房贷款也已适度回调。中国人民银行统计数据显示,截至2021年10月末,个人住房贷款余额37.7万亿元,当月增加3481亿元,较9月多增1013亿元。

下一步,金融管理部门将继续贯彻国家有关政策,在落实房地产金融审慎管理的前提下,指导金融机构做好对房地产和建筑业的金融服务。

在我国融资结构中,银行信贷居于主体地位,现阶段,要根据各地的不同情况,重点满足首套房、改善性住房的信贷需求,合理发放房地产开发贷款、并购贷款,加大对保障性租赁住房的支持力度,促进房地产市场平稳健康发展。

回到恒大个案。目前广东省人民政府已同意向恒大集团派出工作组,这是依法依规推进企业风险处置工作、督促切实加强内控管理、维护正常经营的有力举措,有利于进一步全面清查整体债务规模,有效化解风险,维护投资者、业主等各方合法权益,维护社会稳定。金融管理部门、相关金融机构也将积极配合、参与风险化解工作。

同时,金融管理部门还将及时监测市场动态,强化穿透式监管,加强市场沟通和引导。例如,继续保持与境外市场相关监管部门的沟通,敦促境外发债企业及其股东严格遵守市场纪律和规则,按照市场化、法治化原则,妥善处理好自身的债务问题,积极履行法定偿债义务。中国资本市场走向市场化、法治化和国际化的取向不会有任何改变,深化改革开放的良好势头不会有任何改变,而只会得到加强。

热门资讯

-

经济日报:恒大个案不影响房地产市场正常融资

-

海南将虚拟币挖矿列为淘汰类产业实行差别电价,每度加价8角

-

中老铁路首趟国际货物班列抵达老挝首都万象

-

强监管来了,电子烟“飘”向何方

-

加密货币价格大幅下跌,比特币最大跌幅超20%

-

白重恩:未来或可将碳排放权分配给居民,对共富起到促进作用

-

刘俏:企业价值体系里面应该包括共同发展、共同富裕等元素

-

中国首个国际疫苗创新中心在深圳落成,将对公众全面开放

-

蔡昉:经济发展不会自动惠及所有人,需要再分配等制度安排

-

复星医药回爱民:新冠病毒有一些变异未必能改变对疫苗的反应

-

研究报告:2021年中国仍将成为全球经济增长最大贡献国

-

这个“2.6亿吨”大合同,签约完成!未来煤价怎么走?

-

金鹏辉:深度参与数据安全、数字货币等领域国际规则标准制定

-

钟南山院士:针对奥密克戎调整新冠疫苗不是立刻需要

-

中国生物张云涛:灭活疫苗对变异株的有效性下降幅度或较小

-

证监会副主席:已组织专门力量研究,进一步明晰独董权责边界

-

中国白羽肉鸡自主育种实现零突破!“广明2号”等新品种通过审定

-

KPL封面观察|花海当选常规赛最佳选手 从MVP榜和组别推测常规赛最佳阵容

-

KPL封面观察|“砖式”北岛需要在选手和教练身份间做出取舍

-

汽车流通协会会长沈进军:传统汽车销售模式面临前所未有考验

-

周小川:奥密克戎变异株可能给全球带来新的威胁

-

国际货币基金组织:美国通胀率已达31年来最高水平

-

匈牙利批美国“民主峰会”:美式民主问题更大

-

吴清:上海金融科技中心建设已初具成效,产业生态持续完善

-

“流动的绘画”,海信ULED电视助力谢飞、傅靖生电影及美术回顾展

-

金价涨!美股全线下跌!“奥密克戎”引发资本市场动荡

-

滴滴上市156天官宣退市,网约车能否以“退”为“进”?

-

违规短线交易“乌龙指”频现,媒体:监管部门需细化量刑标准

-

这场大国博弈,竟从“游戏”开局?

-

农产品价格周报|猪肉连续七周上涨,蔬菜均价连续两周回调

-

央行、银保监会、证监会回应恒大问题!

-

煤炭概念股大涨,郑商所修订动力煤期货相关业务细则

-

一天一个价,装修“全线”涨价!装修企业数量却断崖式下降

-

中国奥园召开纾困会议,要求全力保运营、保交付和基金兑付

-

一克商评 | 芯片大厂分羹掌机市场,关键在生态上

-

社区电商鏖战正酣,微信小程序出手卡住阿里淘菜菜?

-

因涉嫌信息披露违法违规,ST步森被证监会立案调查

-

银保监会:恒大相关问题不会对银行业保险业造成任何负面影响

-

央行:恒大集团出现风险主要源于自身经营不善、盲目扩张

-

纳斯达克:美股今年IPO已达去年两倍,创近21年新高

-

江苏通州湾吕四起步港区本月底将建成开港运营:全球“强港名港”可期

-

证监会:恒大集团风险事件对资本市场稳定运行的外溢影响可控

-

国泰君安:北交所投资正当时,投资者需重视战略配售机会

-

就像搭积木一样!上海14号线这些地铁口结构装饰一体化建造

-

乘联会崔东树:要发展三元锂电池,把钴矿资源变为车载钴库存

-

中国恒大启动境外债务重组:流动性无法保证继续履行财务责任

-

中国人寿:支持长三角一体化发展存量投资已达7531亿元

-

招银理财增资扩股获批,摩根资产管理出资逾26亿占股10%

-

荣盛发展:前11个月销售额1164亿元,11月未拿新地

-

四部门规范衍生品业务发展:遵循合规、匹配、审慎和透明原则

-

中国银保监会上海监管局党委书记、局长韩沂接受审查调查

-

郭英成两女儿退出佳兆业健康董事会,仅任职不到半年

-

微念发文斥问尔西文化:以偏概全、曲解原意,究竟为何?

-

时光靓仔五条人,市井又迷人

-

绿色发展,合作共赢 -- 2021中欧科技创新合作发展论坛开幕

-

万方科技,让SCI论文发表、核心期刊发表少走弯路

-

秦洪看盘|核心主线次第发力,主要指数突破预期增强

-

救护车的费用,医保如何报销?

-

国内成品油价迎来20个月来最大跌幅,存在“三连跌”可能

-

中南建设前11个月销售1828亿元,全年目标2500亿元

-

中国养老理财试点正式开闸:起购金额低至1元,期限5年以上

-

基层员工可优先选房,奥园“阶梯式”兑付到期理财

-

娅茜优艾按下加速键-——产品力融合新消费者特征

-

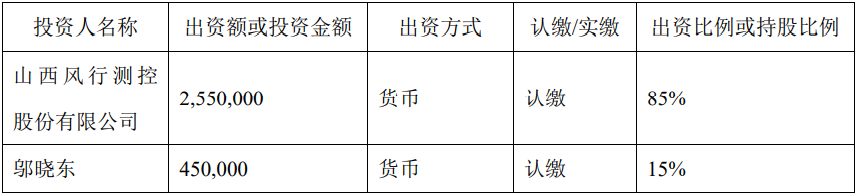

风行测控发布对外投资公告 拟出资255万元参设子公司

-

鹿得医疗发布三季度权益分派实施公告 拟派现1760万元

-

山西高科发布关联交易公告 拟出售公司名下建设用地使用权

-

国家职业资格目录公布 推动降低就业创业门槛

-

停飞32个月后,波音737MAX在中国拿到复飞“准考证”

-

外卖员在顾客麻辣烫中小便,芜湖警方:行拘14天

-

带上这张卡 出门办事不“卡”——人社系统积极探索社保卡居民服务“一卡通”

-

服务跃上“云端”人岗触屏匹配——各地人社部门通过直播带岗促就业

-

人力资源社会保障部与国际劳工组织召开第十一次联委会会议

-

2021年三季度上海网约车平台投诉排名出炉! 整体回访满意率较低!

-

这个狗狗有点萌!冶都置业IP“都小冶”上线,助力冶都美好生活

-

《部落冲突》全球锦标赛决战开启,巅峰之战一触即发

-

CI&T思艾特连续6年蝉联“大中华区最佳职场”

-

驻美大使秦刚:希望美方保持开放和包容,尽快取消加征关税

-

一图详解中老铁路 你想知道的都在这!

-

还没组织好语言就卖光了!外国驻华大使直播“带货”,直接整懵圈了

-

王者荣耀国际版搭建赛事“金字塔”,走向全球化

-

江山股份重组终止,销售额仍持续良好

-

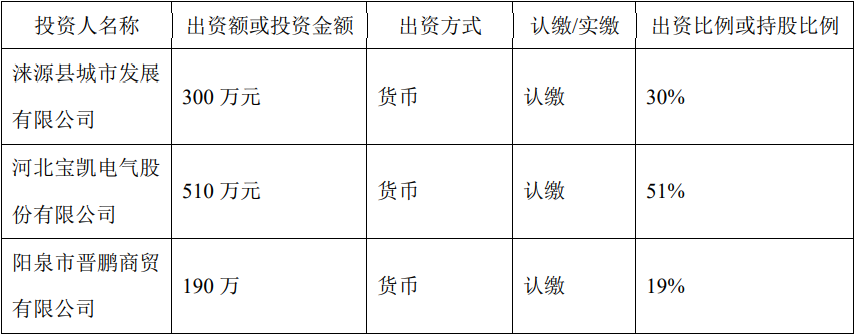

宝凯电气发布对外投资公告 拟510万元设立控股子公司

-

凯华材料发布关联交易公告 拟收购盛远达近半股权

-

路斯股份回复北交所审核问询函 控股股东天成集团大额亏损

-

中钢洛耐回复科创板三轮问询 关注控制权稳定等问题

-

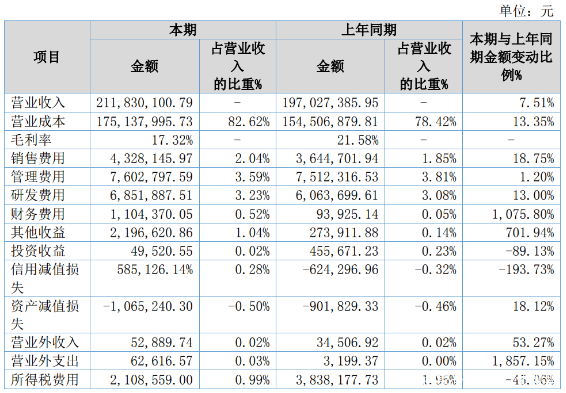

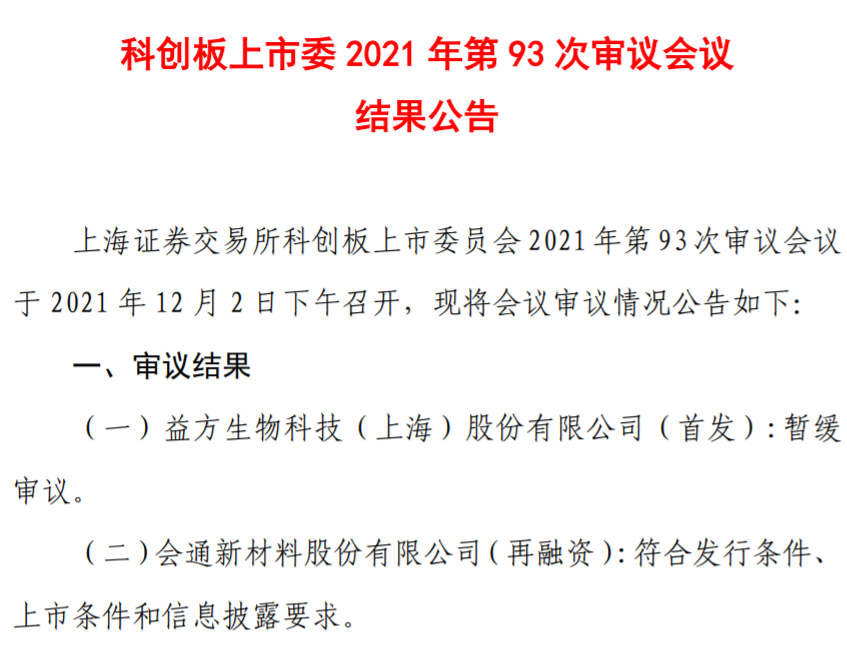

短期偿债压力过高 益方生物科创板IPO遭暂缓审议

-

盟科药业科创板IPO引问询 拟募资投用创新药研发项目等

-

积加正式成为亚马逊官方SPN服务商

-

阿特斯回复科创板第三轮问询 重点关注三方面问题

-

安达智能科创板IPO通过审核 上半年营收2.37亿元

-

榕树贷款发力科技创新 助力金融机构加快转型步伐

-

郑州童瞳眼科李景丽受邀到灵宝市妇幼保健院坐诊

-

还没组织好语言就卖光了!外国驻华大使直播“带货”有点懵圈

-

国产品牌如何逆袭“加拿大鹅”?这些数据帮你整明白羽绒服江湖

-

2021年度“心心联合大会(CCBUS 2021)”隆重召开

-

百城百家颂百年——著名艺术家 陈一源

-

佳兆业4亿美元票据交换要约方案未达成,将于12月7日到期

-

湖北宜昌:扶持产业“活”起来 乡村发展底气足

-

百世快运送大件小程序 为客户提供标准化、高质量的物流服务

-

红馆壹号音乐餐厅酒吧倾情打造海派大都会生活时尚餐饮实体!