川恒股份子公司与金圆股份签合作协议 推进新能源锂电材料深加工

2022-01-25 09:52:38 来源: 长江商报

磷化工整体走势强劲,川恒股份(002895.SZ)继续在锂电领域积极布局。

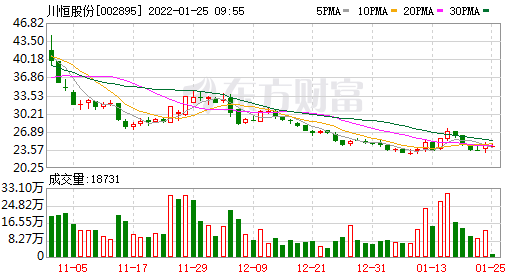

日前,川恒股份发布公告称,公司控股子公司恒达矿业与金圆股份(000546.SZ)签署《战略合作协议》,双方将共同推进新能源锂电材料深加工,共同寻找和开发盐湖提锂项目,实现新能源产业上下游优势互补,互惠互利、协同发展。

川恒股份主要从事磷酸及磷酸盐产品的生产、销售,磷矿资源丰富,金圆股份近年向环保方向转型并大力发展新材料业务,拥有几大盐湖采矿权。此次合作也将补充川恒股份在新能源锂电领域的产业版图。

2021年,磷化工行业高景气,川恒股份业绩也大幅增长,预计实现净利润3.14亿元-3.71亿元,同比增长120%-160%;预计实现扣非净利润2.96亿元-3.42亿元,同比增长160%-200%。

合作金圆股份补充锂资源

公告显示,为实现双方在新能源产业上下游优势互补及协同发展,川恒股份与金圆股份拟在新能源锂电材料深加工和共同寻找、开发盐湖提锂项目等领域开展投资合作,双方合作还包括固(危)废综合利用、废旧锂电池回收利用等方向。

长江商报记者注意到,金圆股份曾经是一家以水泥、商品混凝土为主业的公司,2016年,公司向环保方向转型,从业绩面来看,公司转型似乎较为成功。从2017年起,金圆股份环保业务与水泥建材收入基本持平。2020年,公司环保业务收入已超过60亿元,建材业务收入降至26亿元。

2020年,新能源风口正盛,金圆股份也再次启动转型计划,公司在年报中透露,未来5年将以新材料业务作为发展战略重心。

2021年,金圆股份成立金圆新能源开发有限公司,主要致力于新能源汽车动力电池材料、循环技术的研究、开发及销售。

与此同时,金圆股份还通过并购不断扩张上游产业链。2021年,金圆股份相继收购三项资产。去年9月以来,其收购了西藏辰宇矿业51%股权、西藏锂源矿业51%股权和西藏和锂锂业51%股权,拥有了西藏改则县吉布查卡盐湖和革吉县捌千错盐湖等盐湖的采矿权,对应的氯化锂总储量达21万吨。

对于金圆股份而言,本次合作将进一步拓展其在锂资源产业的布局,为公司“上游开采、下游回收”的双轮驱动战略提供保障。光大证券在研报中指出,对于川恒股份而言,此次合作将使其从锂元素的资源端和产品端进行同步布局,补全公司在新能源锂电领域的产业版图,实现“磷”“氟”“锂”三大新能源元素资源及产品全面覆盖。

磷矿储量丰富2021年业绩倍增

公开资料显示,川恒股份前身为成立于1999年的四川川恒,是集磷矿石开采、浮选、湿法磷酸生产、磷酸盐产品生产和副产物磷石膏的综合利用的一体化生产基地。

早期,川恒股份从热法酸生产二氢钙出发,随后实现了湿法磷酸生产二氢钙工业化,填补了国内的技术空白。随后公司通过技改和扩产建成当时国内唯一的15万吨半水湿法磷酸装置,并运用一步法生产二氢钙的技术改进。同时,公司推出新型磷酸一铵,进入肥料和消防领域。如今,公司主要产品饲料级磷酸二氢钙和消防用磷酸一铵的国内市占率均超过40%,处于行业领先地位。

2012年起,其上市主体由四川川恒改为川恒股份,又于2017年在深交所挂牌上市。为了避免同业竞争,四川川恒的磷化工及磷矿相关资产也逐步转移至川恒股份。

2018年开始,川恒股份控股子公司福磷矿业逐步收购了福泉磷矿拥有的小坝磷矿山、新桥磷矿和鸡公岭磷矿,提升磷矿石自给率。其中,福泉磷矿可采储量合计约为1.6亿吨,小坝磷矿、新桥磷矿年产磷矿石可达300万吨。此外,公司参股子公司天一矿业持有的老虎洞磷矿采矿权保有储量约3.7亿吨,设计生产规模为500万吨/年,目前正在进行基础设施建设。

根据iFinD和博亚和讯数据,2021年,磷酸一铵、磷酸二氢钙、磷矿石等产品均价分别同比增长28%、21.1%、40.1%。

在收购福泉磷矿矿业权及相关资产后,川恒股份自用磷矿石得到了有力保障,产品生产成本同比下降。同时,磷矿石销售单价上升,公司业绩随之增长。

根据川恒股份2021年度业绩预告,2021年,公司预计实现净利润3.14亿元-3.71亿元,同比增长120%-160%;预计实现扣非净利润2.96亿元-3.42亿元,同比增长160%-200%。

其中2021年第四季度,公司预计实现净利润1.02亿元-1.59亿元,较2020年第四季度扭亏为盈。(记者 汪静)

热门资讯

-

川恒股份子公司与金圆股份签合作协议 推进新能源锂电材料深加工

-

蓝天燃气拟发行股份收购股权 长葛蓝天将成其全资子公司

-

紫光国微盈利能力大幅释放 两主业发力预盈超19亿元

-

士兰微2021年预盈超15亿元 业绩爆发同比劲增约22倍

-

大地海洋披露重组预案 拟发行股份购买虎哥环境股权

-

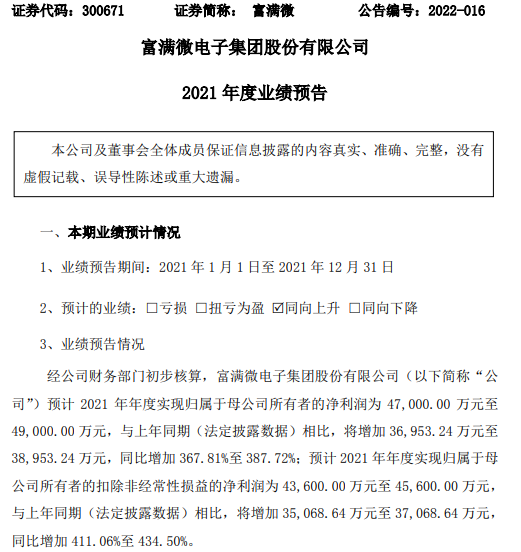

富满微2021年全年盈利4.7亿-4.9亿元 同比增长近4倍

-

完美世界2021年业绩大变脸 四季度经营业绩大幅下滑

-

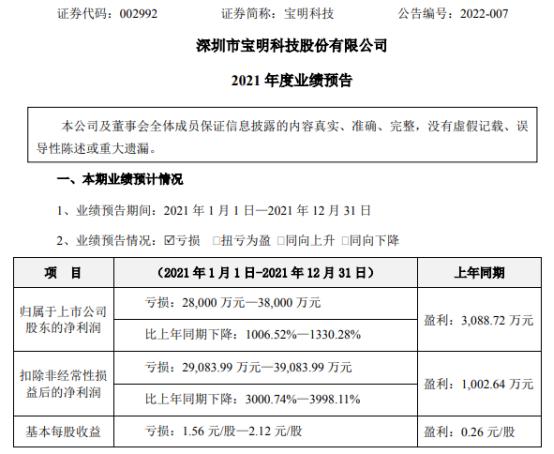

宝明科技2021年业绩大幅下滑 做“赔本买卖”预亏超2.8亿元

-

桌面上的购物网页导航

-

在进军炸串这条道路上,喜姐炸串再次凭借创意玩法脱颖而出!

-

继续加仓!主动权益基金四季报青睐专精特新、中小盘景气成长

-

年轻人不愿去工厂并非“无解” 要提高收入和待遇

-

电商来到这个小山村之后 产业融合助推乡村振兴

-

美股惊魂夜!道指盘中暴跌逾1100点后上演“V”型反转

-

掌握流量秘密?亏了丈母娘养老金后,这位基金经理女婿又发言

-

经济日报时评:酒店“虎景房”还是停工为好,审批应慎之又慎

-

以市场化方式化解房企债务风险,房企项目并购需求有所上升

-

贴春联包饺子大扫除 老外在厦过年过得有模有样

-

30省份公布2022年GDP目标,谁最雄心勃勃?

-

都是集成电路,摘下进口出口大户双头衔,上海主要贸易伙伴座次仍未变……

-

经济日报金观平:有效化解需求收缩压力

-

银行网点调查:电子渠道分流鲜有年轻人身影,未来路在何方

-

封面有数丨Z世代年货消费热度高涨,倾向于购买健康、科技、潮流类年货

-

从路边摊到一年卖出500亿,螺蛳粉是如何做到的?

-

50项举措推动现代流通体系建设(锐财经)

-

内蒙古国资委:严格禁止国有企业和员工从事虚拟货币“挖矿”

-

*ST海航董事长刘璐辞职,副董事长陈明代为履行董事长职责

-

抽样统计:去年国内游总人次32.46亿,恢复到2019年54.0%

-

上海执法部门约谈“滴滴货运”“货拉拉”“快狗”货运平台

-

长三角(沪浙皖)联盟地区药品集中采购开启,涉及47个品种

-

【侠客岛】“隔离一天赔付千元”,隔离险靠谱吗?

-

华宝股份实控人朱林瑶被查,深交所发关注函要求说明这些事项

-

错过上个窗口后欧洲火星探测任务9月将发射,明年6月着陆

-

上海融创退出南通一住宅项目:曾为如皋地王,合作方建发接手

-

智飞生物:2021年净利润同比预增200%-220%

-

风机企业明阳智能去年净利同比预增逾111%:超29亿元

-

格力电器未来三年股东回报:每年现金分红不低于当年净利一半

-

京东科技被曝计划今年在香港上市,京东集团回应:不予置评

-

提升品质,护航幸福!浦东VIP服务中心盛大启幕!

-

万科海外拟出售伦敦写字楼,所得款项用于收购香港一处物业

-

受益于集运市场大好形势,中远海控料去年净利润同比增近8倍

-

鱼荒!一个月都捕不到一条,这种鱼,价格飙升3倍!日本“平民美食”不再平民……

-

严惩信披违规,上交所对*ST博信及有关责任人给予纪律处分

-

疫情下全球日益重视“换气”,顶尖材料商东丽开发高性能热交换滤膜

-

影视工业化,为什么是爱优腾的破局之道?

-

大面积土壤、海洋被污染!为了“吸油”,秘鲁民众纷纷捐赠头发

-

潍坊市:盐碱荒滩变良田 三产融合助力乡村振兴

-

没钱回购股份、有钱跨界买“锂”,宋都股份被上交所质疑操纵股价

-

市监总局等三部门开展向未成年人无底线营销食品专项治理工作

-

英雄联盟手游职业联赛季前赛收官 首届职业联赛WRL全部席位确定

-

人民币对美元即期汇率升破6.33关口,续创逾三年半新高

-

四川省:“一楼一策”化解房地产风险隐患,防止风险传导

-

静安区北宝兴路零改地块签约率100%成功生效

-

高薪兼职不可轻信,大鹏教育:小心兼职类诈骗套路!

-

日本疫情爆发,超10万民众居家隔离却陷入“感染循环”

-

海关总署:全国海关去年征税入库首次突破2万亿元

-

秦洪看盘|赛道股次第反弹,A股市场缩量企稳

-

我国首个量子计算全球开发者平台正式上线,推动全球普及应用

-

粤财控股:以115亿认缴南粤银行新增资本,拿下近六成股份

-

为中小企业发展铺路搭桥

-

法国驻上海总领事馆代表团访问Artefact亚太总部

-

穿新衣,戴新帽,冰雪时光“年味儿”十足

-

Artefact成都新办公室开幕

-

泰莱集团发布《2021年度企业使命报告》 积极履行“改善生活、造福世代”职责使命

-

浙江省联社改革方案披露:改制为浙江农村商业联合银行

-

泰国将首次通过中老铁路将农产品运往中国

-

途虎养车在港交所提交上市申请,去年前三季度营收84亿元

-

“小蘑菇”撬动乡村振兴“大产业”

-

优化发展环境 锻造头雁实力

-

加盟大平台,继往又开来!怡亚通全球招募合伙人共同做大做强

-

榕树贷款以数字技术为抓手 推动信贷服务精准化

-

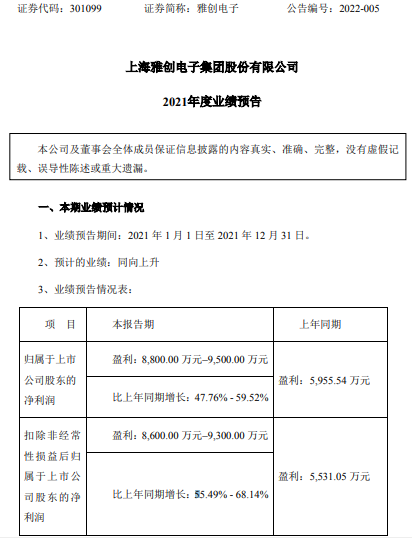

雅创电子发布2021年业绩预告 全年盈利8800万-9500万元

-

龙源电力发布2021年年报 净利润同比预增25.00%至35.00%

-

聆达股份发布年报业绩预告 预计2021年全年亏损9300万-7900万元

-

多家银行披露同业存单发行计划 扩大备案发行额度

-

华金证券和华宝证券辅导状态变更 辅导工作进展情况披露

-

得利斯披露预制菜业绩目标 股价连续涨停引关注

-

如何才能走出职场迷茫期?“晨歌优势”盖洛普诊断为你指点迷津!

-

中欧基金年内12只产品净值回撤逾10% 明显跑输沪深300

-

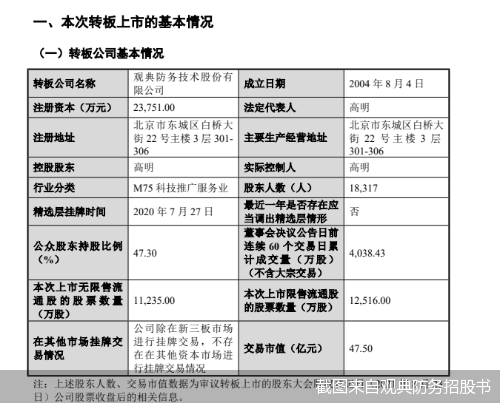

观典防务转板科创板倒计时 市场竞争状况等问题被问询

-

雅居乐18.43亿出售广州亚运城26%股权,央企中海接手

-

工信部答澎湃:近期将发布《创新型中小企业培育和评价办法》

-

放假不放松 安全抓始终 高桥镇开展节前安全生产大检查

-

A股5家上市险企披露2021年成绩单 合计实现保费收入2.49万亿元

-

“巴掌大”的大片腐竹,臭宝螺蛳粉带来味觉新体验

-

发改委谈流通体系短板:商品和要素自由流动仍面临隐性壁垒

-

国家发改委答澎湃:加强流通领域反垄断和反不正当竞争执法

-

您有一份税惠“年货”大礼包,请注意查收!

-

工信部:2022年将新培育3000家左右“小巨人”企业

-

交通部:建立健全城市群交通运输一体化发展机制

-

华润万象生活拟收购两物管企业 冲击4亿平方米在管面积

-

鞋类业务持续亏损 星期六拟转让全资子公司降负债

-

王老吉黑凉茶跨界联名消防乐队,虎年春节强势出圈

-

九安医疗跌停,称入选美国政府新推出的免费新冠测试剂盒

-

星河动力B及B+轮融资超12亿,可复用液氧煤油火箭明年首飞

-

2021年城镇新增就业1269万人 超额完成预期目标

-

人力资源社会保障部等八部门组织实施2022年春风行动

-

2022年全国认证认可检验检测工作会议在京召开

-

国家统计局:1月中旬生猪(外三元)价格环比下跌6.7%

-

东方快评丨滑雪“升温” 安全不能“掉线”