【侠客岛】“隔离一天赔付千元”,隔离险靠谱吗?

2022-01-24 22:49:02 来源: 海外网

最近,一些主打“隔离津贴”“防疫补助”的保险产品悄然升温。

这些产品号称,保费最低9.9元,最高百元,一旦投保人因疫情被隔离,每日最高可获赔上千元。投保对象也不挑,幼儿老者都能投,生活节奏快、流动性强的年轻群体则是主要目标群体。

“保费低、赔付高、投保易”,听起来很美。眼下变异毒株仍在全球肆虐,国内也有多地散发,一旦隔离或感染病毒,人们的工作生活被打断,经济来源也可能受影响。于是有商家顺水推舟,设计了“隔离赔付”,想用“兜底性条款”打开市场。

不过,“防疫隔离险”真像宣传的这么香吗?

(图源:网络)

一

拿某平台销售的“众安护身保新冠意外险”来说,单笔售价14.9元,可参保人群从满月婴儿到80岁老者。

细看协议条款,30天保障期内,投保人“若因新冠肺炎身故”,可获赔20万元;若为同一运营空间内自费集中隔离的密切接触者,每天可赔200元,最长14天;若确诊新冠肺炎,依症状轻重可有不同额度赔付。

岛叔注意到,这份保险还包括公共交通工具意外身故或伤残的赔付内容,例如航空意外保额500万元、火车意外保额50万元、轮船意外保额50万元等。

同一款保险,又有新冠肺炎疫情,又有意外交通事故,究竟谁是“主菜”?

早在2020年2月,银保监会就“意外险、疾病险等险种的责任范围进一步扩展至新冠肺炎”做出明确要求——

“部分消费者关心现在某些公司提到的开发专属新冠肺炎的保险保障。由于缺乏定价数据基础,为防止侵害消费者权益,银保监会禁止保险公司开发此类单一责任产品。目前,相关公司扩展责任后的既有保险产品,前面提到有400余款,扩展责任以后,能够涵盖疫情防控期间新冠肺炎导致的重疾、残疾和身故风险等,消费者可具体查询各保险公司官网公告。”

不难看出,以疫情为保障内容的保险,首先本质上不能是保险公司专门针对疫情开发的“单一责任产品”(这是监管层明令禁止的),只能是意外险、疾病险等险种的扩展。这也就解释了为何一款14.9元的“疫情隔离险”产品,从封顶赔付金额来看,反而是交通意外占绝对大头。

银保监会(图源:网络)

二

“主菜”不是疫情保障,但近期疫情反弹,商家就顺手以此为噱头吸引眼球了。

保险公司不是公益机构,其目的是盈利。保险公司采取“多对一”模式,通过扩大覆盖面、多收保费来分散单一客户出现风险时造成的损失。在此过程中,通过一系列风险精算、保费投资、条款设置,保险公司可以尽量降低理赔成本,实现总体上“稳赚不赔”。

“防疫隔离险”同样体现了趋利避害的设计思路。例如“众安护身保新冠意外险”规定,隔离津贴的赔付前提是“同一空间内有密切接触”,或“在保险期间及在保险期间结束后21天内确诊后自费集中隔离”。换言之,假如你是密接,但并非“在同一空间内”的密接(密接包括发病前4天在“同一空间、同一单位、同一建筑”),或属于“次密接”,隔离不能获赔;非确诊、非自费的隔离,也不能赔付。

再如“复星联合爱无忧意外伤害保险”,理赔条款中写着“本保险责任等待期为3天,在等待期内开始强制隔离的,我们对本次完整的隔离不承担保险责任”——投保3天内被隔离,不赔。

可见,所谓“防疫隔离险”的理赔条件,与投保人出行规律及各地防疫政策实际情况还有不小的差别。

三

那么,“防疫隔离险”果真一无是处吗?也不是。其实只要符合监管规定,回归“保险”本源,还是有不少价值的。只不过,促进相关产品乃至行业健康发展,需要消费者和保险公司共同努力。

首先,保险公司具有专业知识优势和“最终解释权”,必须自我约束,避免打擦边球。

《保险法》明确规定:对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上,作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。

如果保险产品包含防疫、隔离等内容,保险公司应该充分告知消费者理赔规则,切实帮助担心疫情防控影响自己生活的人,双方开诚布公“算明白账”。如果为了冲保费冲销量,打着防疫的幌子,将公平合理的商业保险作为“福利”甚至“躺赚”进行营销,就不地道了。

作为消费者,咱也得头脑清醒,理性看待各类保险产品所谓的“福利”。

“防疫隔离险”的种种特点,让岛叔想起了近几年比较火的“普惠健康保”,后者同样是门槛低、保费低、理赔高、网络销售。当时就有专家指出,普惠型保险本质上是商业保险,其可持续性取决于参保人数、保费高低、赔付额度、受益范围。

“防疫隔离险”何尝不是如此呢?即便是互联网销售改变了保险“高大上”的形象,但商业保险始终没那么多羊毛可薅。大家一定要看清条款再下单,保险可不像有些人说的,创造条件被隔离,“发一笔财”。对待保险的正确心态,应该是希望保费打水漂,而非“出险”“中大奖”。

毕竟,平安是福。

文/子渡

编辑/云歌

来源:侠客岛微信公众号

责编:安再尔江•艾合买提、赵宽

热门资讯

-

【侠客岛】“隔离一天赔付千元”,隔离险靠谱吗?

-

华宝股份实控人朱林瑶被查,深交所发关注函要求说明这些事项

-

错过上个窗口后欧洲火星探测任务9月将发射,明年6月着陆

-

上海融创退出南通一住宅项目:曾为如皋地王,合作方建发接手

-

智飞生物:2021年净利润同比预增200%-220%

-

风机企业明阳智能去年净利同比预增逾111%:超29亿元

-

格力电器未来三年股东回报:每年现金分红不低于当年净利一半

-

京东科技被曝计划今年在香港上市,京东集团回应:不予置评

-

提升品质,护航幸福!浦东VIP服务中心盛大启幕!

-

万科海外拟出售伦敦写字楼,所得款项用于收购香港一处物业

-

受益于集运市场大好形势,中远海控料去年净利润同比增近8倍

-

鱼荒!一个月都捕不到一条,这种鱼,价格飙升3倍!日本“平民美食”不再平民……

-

严惩信披违规,上交所对*ST博信及有关责任人给予纪律处分

-

疫情下全球日益重视“换气”,顶尖材料商东丽开发高性能热交换滤膜

-

影视工业化,为什么是爱优腾的破局之道?

-

大面积土壤、海洋被污染!为了“吸油”,秘鲁民众纷纷捐赠头发

-

潍坊市:盐碱荒滩变良田 三产融合助力乡村振兴

-

没钱回购股份、有钱跨界买“锂”,宋都股份被上交所质疑操纵股价

-

市监总局等三部门开展向未成年人无底线营销食品专项治理工作

-

英雄联盟手游职业联赛季前赛收官 首届职业联赛WRL全部席位确定

-

人民币对美元即期汇率升破6.33关口,续创逾三年半新高

-

四川省:“一楼一策”化解房地产风险隐患,防止风险传导

-

静安区北宝兴路零改地块签约率100%成功生效

-

高薪兼职不可轻信,大鹏教育:小心兼职类诈骗套路!

-

日本疫情爆发,超10万民众居家隔离却陷入“感染循环”

-

海关总署:全国海关去年征税入库首次突破2万亿元

-

秦洪看盘|赛道股次第反弹,A股市场缩量企稳

-

我国首个量子计算全球开发者平台正式上线,推动全球普及应用

-

粤财控股:以115亿认缴南粤银行新增资本,拿下近六成股份

-

为中小企业发展铺路搭桥

-

法国驻上海总领事馆代表团访问Artefact亚太总部

-

穿新衣,戴新帽,冰雪时光“年味儿”十足

-

Artefact成都新办公室开幕

-

泰莱集团发布《2021年度企业使命报告》 积极履行“改善生活、造福世代”职责使命

-

浙江省联社改革方案披露:改制为浙江农村商业联合银行

-

泰国将首次通过中老铁路将农产品运往中国

-

途虎养车在港交所提交上市申请,去年前三季度营收84亿元

-

“小蘑菇”撬动乡村振兴“大产业”

-

优化发展环境 锻造头雁实力

-

加盟大平台,继往又开来!怡亚通全球招募合伙人共同做大做强

-

榕树贷款以数字技术为抓手 推动信贷服务精准化

-

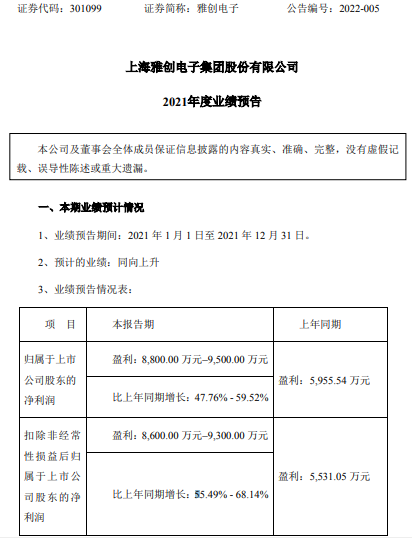

雅创电子发布2021年业绩预告 全年盈利8800万-9500万元

-

龙源电力发布2021年年报 净利润同比预增25.00%至35.00%

-

聆达股份发布年报业绩预告 预计2021年全年亏损9300万-7900万元

-

多家银行披露同业存单发行计划 扩大备案发行额度

-

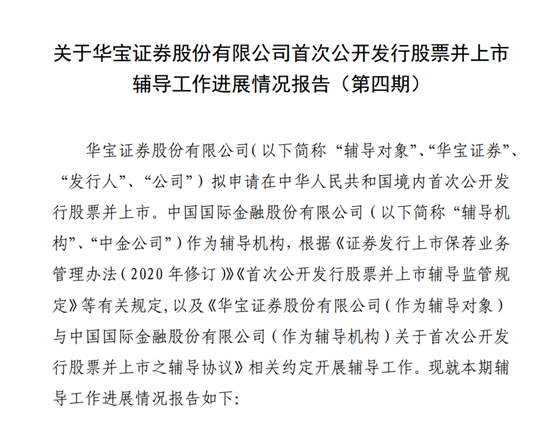

华金证券和华宝证券辅导状态变更 辅导工作进展情况披露

-

得利斯披露预制菜业绩目标 股价连续涨停引关注

-

如何才能走出职场迷茫期?“晨歌优势”盖洛普诊断为你指点迷津!

-

中欧基金年内12只产品净值回撤逾10% 明显跑输沪深300

-

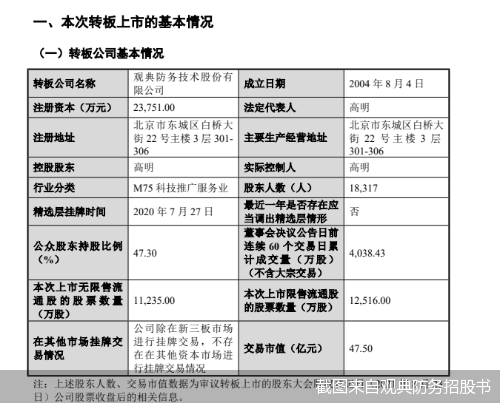

观典防务转板科创板倒计时 市场竞争状况等问题被问询

-

雅居乐18.43亿出售广州亚运城26%股权,央企中海接手

-

工信部答澎湃:近期将发布《创新型中小企业培育和评价办法》

-

放假不放松 安全抓始终 高桥镇开展节前安全生产大检查

-

A股5家上市险企披露2021年成绩单 合计实现保费收入2.49万亿元

-

“巴掌大”的大片腐竹,臭宝螺蛳粉带来味觉新体验

-

发改委谈流通体系短板:商品和要素自由流动仍面临隐性壁垒

-

国家发改委答澎湃:加强流通领域反垄断和反不正当竞争执法

-

您有一份税惠“年货”大礼包,请注意查收!

-

工信部:2022年将新培育3000家左右“小巨人”企业

-

交通部:建立健全城市群交通运输一体化发展机制

-

华润万象生活拟收购两物管企业 冲击4亿平方米在管面积

-

鞋类业务持续亏损 星期六拟转让全资子公司降负债

-

王老吉黑凉茶跨界联名消防乐队,虎年春节强势出圈

-

九安医疗跌停,称入选美国政府新推出的免费新冠测试剂盒

-

星河动力B及B+轮融资超12亿,可复用液氧煤油火箭明年首飞

-

2021年城镇新增就业1269万人 超额完成预期目标

-

人力资源社会保障部等八部门组织实施2022年春风行动

-

2022年全国认证认可检验检测工作会议在京召开

-

国家统计局:1月中旬生猪(外三元)价格环比下跌6.7%

-

东方快评丨滑雪“升温” 安全不能“掉线”

-

蝴蝶兰、杜鹃、大花蕙兰……这些年宵花的人气爆款,松江这里最便宜!

-

驾驶员、厨师、普工……松林肉食品公司等多家企业招人,岗位多多

-

“火山有色”用互联网思维服务实体经济

-

通过采访太平洋房屋员工,了解真实的太平洋房屋

-

扩充品牌支撑业绩增长 安踏体育多品牌发力净利预增逾45%

-

云南省省级课题开课论证会在长水教育集团召开

-

因MPS项目信披问题被警示 光大证券跨境并购余波未平再收罚单

-

爱建集团首次进军寿险行业 拟以1.28亿元受让华贵人寿1亿股

-

创新业务探索“元宇宙” 芒果超媒2021年全年预盈超20亿元

-

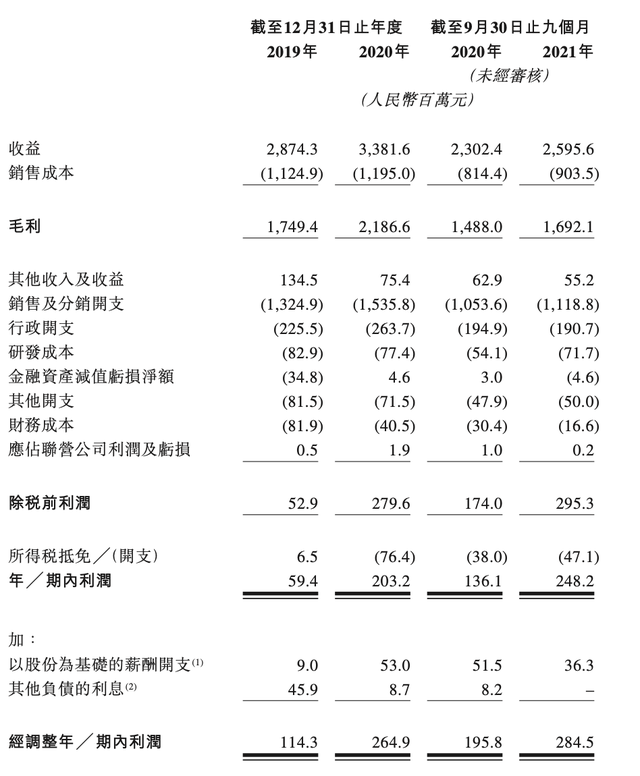

分拆前重组控股股东资产 通美晶体经营现金流反降43%

-

上美集团港交所提交招股书 产品线老化旗下品牌多次违规

-

中科环保冲击A股市场 核心人员舍弃原始股离职成阻碍

-

路畅科技2021年营收净利双滑坡 子公司造假被罚成失信企业

-

兴证全球基金谢治宇四季报出炉:规模升至938亿,抢筹快手

-

朱少醒四季报:保持高仓位运作,增持高端白酒、电子、医药股

-

多地房贷利率随LPR下调,有银行首套贷款利率最低降至4.9%

-

不符合条件也能取公积金?起底骗提套取公积金“黑色链条”

-

EBG收入稳步提升 海康威视斥资53亿投建四大项目

-

净利增速远超营业收入 片仔癀产业多元化转型仍在路上

-

经济日报金观平:努力实现全年经济平稳开局

-

经济日报:“钱袋子”鼓了更要管好

-

口罩用前抖一抖?喝红酒软化血管?“科学”流言为何大行其道

-

你买的进口鲜切花有海关熬的夜,紧俏品种“寸寸金”,中国和欧美分配比例生变

-

浦东机场海关:春节临近,“洋年货”进境量大增

-

科技成果转化如何跨越“死亡之谷”?环上大科技园一年多做了这些探索

-

网络互助模式落幕超亿用户“裸保”,或转向网销医疗、重疾险

-

“留岗红包”密集派发,留守家政人员预计同比增长

-

28省份GDP出炉!广东闯入“世界前十”,多地破重要关口

-

为商业化铺路?张同学直播首秀:拒绝天价签约,赠礼铺天盖地

-

牧民家门口的培训班(千家万户的事这样办④)