自主产品进入收获期 智飞生物净利润达百亿级别

2022-02-10 14:43:24 来源: 长江商报

得益于“自主+代理”双轮驱动模式,智飞生物业绩大增。

2月8日晚间,智飞生物(300122.SZ)发布的2021年度业绩快报显示,公司当年实现营业收入约306.37亿元,同比增加101.68%;归属于上市公司股东的净利润约101.97亿元,同比增加208.88%。

智飞生物主要从事疫苗、生物制品的研发、生产和销售,独家代理默沙东四价和九价HPV疫苗。成立初期,智飞生物以代理业务为主,之后公司通过自主研发,逐步形成了“代理+研发”的商业模式。

近年来,公司下大力气进行自主研发。公司称,2010年以来,自主产品收入累计超过130亿元。

净利润达到百亿级别

智飞生物成立于1995年,并于2010年在深交所创业板挂牌上市,目前主要从事疫苗、生物制品的研发、生产和销售。

上市第一年,公司实现的净利润为2.57亿元,2011年至2015年,其净利润在1亿元至3亿元之间波动,2016年,净利润大幅下滑至0.33亿元。

2017年,在原有的疫苗代理基础上,智飞生物加强了与疫苗巨头默沙东公司的合作,在中国独家代理了四价、九价HPV疫苗,同时也代理了23价肺炎球菌多糖疫苗,排他性的代理从产品层面为智飞生物构建了护城河。

随着HPV疫苗逐渐获得更广泛的市场认同,智飞生物的营业收入一路水涨船高。2015年至2020年间,智飞生物的营业收入由7.13亿元上升至151.9亿元,增长超过20倍,营业收入年均复合增速近40%。

2020年,智飞生物业绩持续增长,实现营业总收入151.9亿元,同比增长43.48%;归属于上市公司股东的净利润约33亿元,同比增长39.47%;基本每股收益2.06元。

2021年业绩快报显示,公司实现营业收入306.37亿元,同比增长101.68%;营业利润119.86亿元,同比增长207.73%;归母净利润101.97亿元,同比增幅达208.88%,每股收益6.3731元。

对于业绩增长原因,智飞生物表示,公司加大研发投入推陈出新,自主产品与代理产品销售均持续稳步提升,公司主营业务收入、净利润等重要财务指标较上年同期均有较大幅度增长。

截至2021年末,公司总资产为300.29亿元,同比增长97.36%;归母所有者权益为176.46亿元,同比增长113.92%;归母每股净资产11.0285元,同比增幅为113.92%。

资产业绩大增下,公司积极回馈员工,1月28日,该公司公告,董事会审议并通过了《共同富裕之员工持股计划草案(2022)》,此次计划筹集资金总额不超过16亿元,计划份额合计不超过16亿份,每份额金额为1元。

据了解,智飞生物此次将推出的员工持股计划,惠及对象总人数有望达2000人,堪称A股市场之罕见。

自主产品进入收获期

成立初期,智飞生物以代理业务为主,此后通过自主研发,逐步建立了自己的产品体系,形成“代理+自主”的商业模式。

自主产品发力是智飞生物业绩大增的主要原因。自2010年上市以来,其自主产品累计收入超过130亿元。

此前,代理产品曾是公司业绩支柱。2018年至2020年,该公司的代理产品收入占总收入比重分别为74.37%、86.79%及91.87%,连续三年超过自主产品收入比重。而在2017年之前,代理业务收入占总收入比重在25%以内。

不过,由于代理产品的毛利率比较低,随着这类产品的占比提升,智飞生物的整体毛利率、净利率也被拉了下来,2020年的毛利率仅为38.99%。

近几年,智飞生物开始加大研发投入,发力自主产品。智飞生物表示,最近20年来,公司不断加大投入,逐步丰富技术布局。截至去年6月底,公司共有448名研发人员,较年初增加34名。去年上半年,公司研发投入达到7.90亿元,上年同期为1.40亿元,同比增加6.50亿元,增幅高达464.29%。

去年上半年,该公司的自主产品营收60.37亿元,同比增长1474.67%,占收入比例为45.85%,占利润比例则达到68.33%,毛利率为86.88%;而代理产品营收71.17亿元,同比增长7.96%,占收入比例54.04%,占利润比例为31.51%,毛利率仅为33.99%;其他业务实现的营收占比则非常小。

目前,公司自研产品已进入收获期,包括多糖疫苗、AC结合疫苗、新冠疫苗等。

方正证券研报指出,去年上半年,智飞生物研发新冠疫苗的子公司安徽智飞龙科马生物制药有限公司收入达53.13亿元,因此,市场推测“其增长收入即为新冠疫苗收入”。

在年报中,智飞生物还提到了未来在大生物、大健康领域的布局。智飞生物已经通过参股10%的方式设立了智睿投资,将以股权投资的形式对有发展前景的生物技术和产品进行孵化和培育。2020年6月,智飞生物对智睿投资增资1亿元。通过股权投资形式参与大健康领域,将有望拓宽智飞生物的行业视野,并快速扩展其在该领域的布局。(记者 赵洁)

热门资讯

-

自主产品进入收获期 智飞生物净利润达百亿级别

-

TCL科技迎亮眼成绩单 双引擎发力预盈超150亿元

-

李子柒与微念事件:是商业大冒险,还是田园生活的逆袭?

-

柬埔寨威尔斯公馆1月工程进度:新岁启封,共迎幸福未来

-

企业要想实现营销利益最大化,就要掌握小红书营销模式

-

足力健老人鞋用优质服务获得更多老人信赖

-

2022年青浦区“年味”直播带岗主题招聘活动近日举行

-

花样年:重庆新山和悦项目买家为越秀金控持股8.3%公司

-

招商蛇口1月销售151亿元,斥资24.3亿元新增3个项目

-

侵害消费者知情权自主选择权等,奔驰汽车金融被银保监会通报

-

蓝光发展召开债券持有人会议:短期内不会主动出售资产

-

通策医疗董事长自曝“找关系”进寺烧香,无视防疫政策?当地紧急回应

-

新华社关注上海徐汇:稳增长“三箭”齐发 只争朝夕抓开局

-

得物App联合首批3000家品牌成立“极光设计联盟”,共同保护原创

-

节后开工,永和益生菌豆浆给肠胃“减负”添动力

-

中印贸易潜力还有待挖掘

-

长宁区财政局多措并举加强资产管理

-

我国科学家建立蛋白质设计新方法,实现关键核心技术原始创新

-

新加坡将推出措施助中低收入家庭应付消费税上调

-

董事长无视防疫政策烧香?通策医疗:不要在八卦新闻多花精力

-

马斯克、方岱宁院士入选2021年美国国家工程院院士

-

B站再回应员工加班猝死:增加招聘1000人,降低工作压力

-

2021多个省份GDP总量跨上新台阶 万亿俱乐部再扩容

-

虎虎生威!中科大三篇论文同日登上国际顶级学术刊物《自然》

-

燃情冬奥!盼盼食品为北京冬奥加油添彩

-

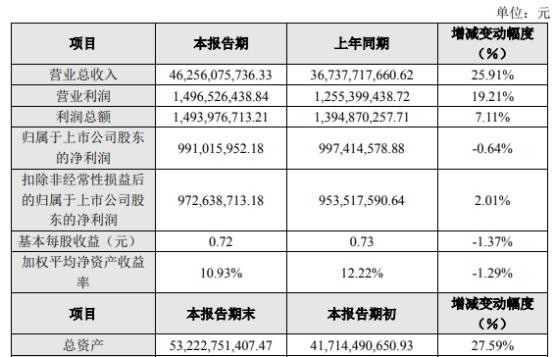

盈利水平大幅提高 金钼股份2021年实现营业总收入79.74亿元

-

灵活就业达2亿 这也是“大众创业、万众创新”

-

送服务上门!泖港这家高新技术企业的难题有解了……丨爱申活暖心春

-

大润发招人!

-

工信部:2021年我国有色金属行业运行整体平稳

-

RCEP生效满月 海关助力外贸企业迎来“开门红”

-

兴森科技重资加码IC载板业务 拟60亿元投建智能化工厂

-

绿色动力聚焦BOT业务 2021年盈利7亿增长39.11%

-

海尔生物谋划再推股权激励 研发支出连续5年增加

-

感冒退烧药哪种效果好?疗效快?

-

嘉元科技与宁德时代建合资公司 扩产高性能铜箔项目

-

浙江交科出售化工资产获批 借壳四年基建板块稳定业绩

-

立中集团发布公告 拟6亿元投建大冶汽车轮毂基地

-

大股东完成增持承诺 山东黄金加快整合打造世界级黄金生产基地

-

2022年2月10日 CIGA design玺佳U系列蓝色星球,正式上线小米有品众筹

-

爱迪尔发布公告 子公司千年珠宝虚开发票非法获利约26万

-

计提资产持续减值 两面针2021年投资亏损净利预降80%

-

31个省区市2021年GDP数据陆续出炉,“万亿俱乐部”再扩容

-

东方快评|蓝领薪酬“新八级”制度令人期待

-

东方快评|官员公布手机号还要真正“打得通”

-

三部门联合印发校外培训综合治理意见 指导具体细则逐步落地

-

“脱鞋”涨停!多路资金做多中国移动

-

方大特钢以“三新”采购原则应对原料上涨

-

ST公司频收关注函 近八成公司扣非净利润为负

-

谷爱凌点赞“最好场地” 首钢滑雪大跳台是怎样“炼”成的?

-

格科微将于2月18日解禁1023.77万股

-

中嘉博创仲裁反请求被受理 与并购子公司拉锯战将见分晓

-

久祺股份将于2月14日解禁250.45万股

-

“最好场地”首钢滑雪大跳台是怎么建成的?

-

森萱医药:股东拟减持不超过1.00%的股份

-

连续两日跌停!投资者担忧*ST实达退市风险

-

退市前“最后的倔强”? *ST华讯拟变更年审会计师事务所

-

公告解读:中水渔业全年亏损8585.96万元 亏损同比减少44.23%

-

天华超净拟定增募资46亿元扩大氢氧化锂产能

-

远大医药钇[90Y]微球注射液获批

-

新春走基层丨出发,满载希望!——云南“点对点”组织返岗务工见闻

-

解读|央行:个人现金存取相关规定不会影响居民正常现金存取款业务

-

人民财评:如何变废为宝,这一意见给出明确答案

-

科前生物:股东拟减持不超过0.34%的股份

-

曼卡龙:发布股东减持计划

-

鸣志电器:股东拟减持不超过0.95%的股份

-

壹石通将于2月17日解禁179.5万股

-

赛微电子将于2月14日解禁1.06亿股

-

业绩快报:宏昌科技全年净利7399.95万 同比下降9.65%

-

个税综合所得年度汇算清缴3月1日起办理,这10个问题帮您问啦

-

中富电路将于2月14日解禁226.53万股

-

科力尔将于2月11日解禁2604.17万股

-

电缆电池业务并举 远东股份开年获超14亿元订单

-

中公教育将于2月11日解禁8.91亿股

-

基建发力 设研院股价三日涨超33%

-

生孩子看妇科做产后 沈阳和美妇产医院一站式女性医疗服务

-

安徽:外卖员快递员等须与平台签订劳动合同

-

“美国遭空前孤立”

-

业绩快报:环旭电子全年净利18.58亿 同比增长6.81%

-

业绩快报:东方证券全年净利53.72亿 同比增长97.27%

-

业绩快报:金牌厨柜全年净利3.41亿 同比增长16.47%

-

业绩快报:大地熊全年净利1.52亿 同比增长191.5%

-

弘康安康保责任升级,弘康人寿持续助力疫情防控

-

春节消费亮点助力经济平稳开局

-

开局就是冲刺!来看新年上海各区都在忙什么→

-

“谷爱凌概念股”意外涨停?远望谷澄清:与谷爱凌无相关合作

-

河北:雄安新区今年首批43个项目集中开工 总投资达601亿元

-

湖北:一季度集中开工项目1913个 总投资14127亿元

-

河北雄安新区2022年首批项目集中开工 总投资601亿元

-

回乡创业青年人数增多 地里结出“智慧果”?

-

工信部印发指导意见 2025年逾八成钢铁产能完成超低排放改造

-

邯郸市城管局:加强污水处理厂安全生产监管

-

邯郸市政着重抓好亮化工作 确保照明设施管养维护

-

邯郸市科技局开展评审工作 市级科技企业孵化器新添员

-

华人健康拟冲击创业板 曾遭61起行政处罚

-

欧菲光披露2021年度业绩预告 净利润同比降幅较大

-

雪玲妃大举发力线下渠道,全线入驻屈臣氏

-

燕文物流递交上市申请 拟登陆深市主板并募资9亿元

-

电池龙头亿纬锂能加速扩张 营收翻倍净利预增超65%

-

王筠楠 : 大健康为未来保驾护航