华友钴业2021年归母净利润同比增长234.59% 加速新能源锂电材料一体化转型

2022-04-24 09:46:57 来源: 证券日报网

本报记者 吴文婧 见习记者 冯思婕

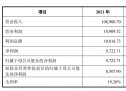

4月22日晚间,华友钴业发布了2021年年度报告。报告显示,公司实现营业收入353.17亿元,同比增长66.69%;归属于上市公司股东的净利润38.98亿元,同比增长234.59%;基本每股收益3.25元,同比增长215.53%。

华友钴业作为全球钴业龙头,自2015年上市以来依托资源及融资渠道优势,加速新能源锂电材料一体化的转型进程。当前公司业务板块涉及上游镍钴铜资源开发-中游钴盐/电积铜/硫酸镍冶炼-下游前驱体及正极材料生产,同时还布局循环回收业务。

近年来,新能源汽车行业的快速发展带动了动力电池、正极材料及上游原材料出货量的攀升。根据中国汽车动力电池产业创新联盟数据,2021年度我国动力电池产量累计219.7GWh,同比累计增长163.4%。其中三元电池产量累计93.9GWh,占总产量42.7%,同比累计增长93.6%;磷酸铁锂电池产量累计125.4GWh,占总产量57.1%,同比累计增长262.9%。

中钢经济研究院首席研究员胡麒牧在接受《证券日报》记者采访时表示:“在全球产业数字化转型和‘双碳’浪潮下,无论是对于新能源汽车还是一些消费电子产品的需求都将有持续的强劲增长。另外国家已经出台了‘十四五’新型储能发展实施方案,锂电池技术的提升也是一个重点攻关方向。因此无论是作为新能源汽车、消费电子行业的一个重要模块,还是单独作为一个战略性产业,新能源锂电材料产业和钴镍新材料产业在中长期都有非常好的发展前景。”

此外,在今年3月,华友钴业与大众汽车(中国)和青山控股集团就动力电池正极材料产业链上下游合作达成战略合作意向,共同打造具有国际竞争力的新能源锂电材料一体化制造平台。近日,华友钴业还完成了对津巴布韦阿卡迪亚锂矿项目的交割,交易总金额达4.22亿美元。

国金证券在研报中表示,华友钴业持续加速锂电材料一体化转型进程,2021年上半年前驱体销量2.9万吨,同比增长129%,市占率跃升至国内第四。前驱体成本中原料占比90%,向上一体化带来显著成本优势。不考虑资源端利润情况下,仅冶炼+工序简化具备吨前驱体约1.5万元成本优势。

同时,国金证券还提到,华友钴业过往为纯周期企业,业绩随铜钴价格波动幅度较大。随着前驱体+正极材料逐步放量,锂电板块毛利占比自2020年的13%开始持续提升。锂电增长平抑利润周期,金属价格贡献向上弹性。

“华友钴业本身在上游资源就有布局,纵向一体化可以进一步提升产业链附加值,做强价值链。另外,向下游延伸可以规避潜在的竞争风险,提升产业链的定价权。”胡麒牧告诉记者。

北京特亿阳光新能源总裁祁海珅认为,由于去年的锂资源相关产品需求旺盛、价格也是不断上涨,华友钴业的净利润增长同比超两倍多,充分体现出了其作为锂电材料龙头企业的资源整合能力和一体化产业链优势。

“具体表现为两点,一是产业链战略性的延伸、协作能力增强,二是一体化布局下的规模效益、降本增效能力提高。”祁海珅谈道,镍钴铜等资源产品都是新能源行业的重要必需品,华友钴业丰富的产品线,不仅可以满足锂电池行业不同工艺技术路线的多元化产品需求,“循环回收业务还可以最大程度地做到资源品的回收再生利用、可持续发展、缓解资源紧张,做环境友好型企业、承担起更多社会责任,是很好的经济效益和社会效益‘双丰收’举措。”

胡麒牧则告诉记者,一体化的布局可以立足公司自身产业链的需求,辐射行业中的市场需求。“这样布局,从供应链的角度可以更加精准控制产能和库存,降低产业链上的冗余,实现更加精细化的资金管理,提升资金运行效率,进而降低成本。”

(编辑 张伟 孙倩)

热门资讯

-

公告解读:渤海汽车一季度亏损2025.01万元 同比止盈转亏

-

华友钴业2021年归母净利润同比增长234.59% 加速新能源锂电材料一体化转型

-

四方新材:发布股东减持计划

-

德邦证券股份有限公司上调诺唯赞评级

-

直击盐津铺子年度股东大会:董事长首谈渠道转型的“痛”与“悟”

-

国海证券股份有限公司上调荣泰健康评级

-

国海证券股份有限公司上调石头科技评级

-

4月24日广东新增4例本土确诊 广东疫情最新消息今天

-

微信iOS版8.0.21内测版发布:微信内测朋友圈内容支持转发

-

吉林新增60例本土确诊154例无症状详情 4月24日吉林疫情最新数据情况今天

-

高气价催生转售潮,九丰能源通过FOB将一船LNG转售欧洲

-

复工复产“白名单”持续推进,物流、生产恢复得如何了

-

经济日报:中概股不确定性有望尽快消除

-

全球首次商用!奥比中光发布首款户外强光深度相机

-

4月24日河北新增1例本土确诊116例无症状 河北疫情最新消息今天

-

4月24日广西新增2例本土无症状 广西疫情最新消息今天

-

4月24日北京新增22例本土确诊详情公布 北京疫情最新消息今天

-

4月24日安徽新增2例本土确诊14例无症状 安徽疫情最新消息今天

-

河北新增本土确诊1例无症状感染者116例详情 4月24日河北疫情最新消息今天

-

黑龙江新增本土确诊26例本土无症状16例详情 4月24日黑龙江疫情最新消息今天

-

第二轮第六批中央生态环境保护督察已问责干部188人

-

全国各地开展多种活动庆祝人民海军成立73周年

-

放大课本放大爱——一本“放大版”教科书背后的爱心接力

-

世界领先!新型复兴号高速综合检测列车上线运行

-

石家庄日报评论|以教育质量大跃升助推省会发展大跨越

-

乡村教师迎好消息!荣誉证书不再是废纸,年满30年就能多领福利了

-

应届毕业生人数首破千万!这类专业超抢手!月薪超2万元

-

孙民云:校长的“五难”|局长谈

-

最新!2022年单独考试招生怎么考怎么招?规定速览

-

我的“天”,美到“珈”了|大美校园·自然之美

-

多所高校公布这一大数据!网友:“卷”得漂亮!

-

广州遍地名校,学位房还值得买吗?

-

校友会2022中国大学冶金工程专业排名,中南大学第一,北京科技大学第二

-

校友会2022中国大学电子信息工程专业排名,清华大学第一

-

专科与本科差距有多大?

-

专升本,只是为了一个录取通知书吗?

-

留学生哭诉自己“不值钱”,回国后待遇直线下降,镀金学历不香了

-

再无铁饭碗?一高校启动教师全员“末位淘汰”:取消终身教职

-

北外教授被举报学术不端,校方声明

-

稳中求进 东兴证券发力“大投行”显成效

-

一个人留校,一群人守护!芜湖七中守护着校园里唯一的学生

-

師生:DSE英文聆聽卷語速適中不太難

-

新课标如何落实到课堂?——特级教师崔成林给出答案

-

东营区黄河中学开展“珍爱生命,预防溺水”主题系列活动

-

DSE開考/DSE英文聆聽 考生指詞彙多語速快

-

河北唐山有多名学生和家长核酸阳性,感染原因让人感到无语

-

注意,这些考试延期

-

幼升小:小学一年级的教学方式为什么要改革?

-

首次大修!5月1日起施行

-

广州萌娃明日复课 核酸检测专场助力

-

老公让上私立,婆婆让上公立,孩子上幼儿园到底选公立还是私立?

-

了不起!退伍女孩放弃保研考上北大!

-

浙师大人文学院院长葛永海:教师教育示范性金课的6条标准

-

周知!佛山2021年度艺术专业职称评审即将开始

-

5月1日起实施,取消普职分流!家长无需再为孩子考不上高中而发愁

-

校园管理有序恢复!山西大学按下“重启键”……

-

大学最忙的8个专业,过程很难熬,但毕业后就业不用愁

-

全球债市收益率走势特征、成因及前景

-

82所部属高校年度生均预算及排名,北京5校进入前十,浙大仅第五

-

什么是“三年级现象”?学生时期这一年最重要,家长一定要重视!

-

泰国本硕博留学,你申请哪个阶段?

-

为何知网频上热搜?我们来聊聊知网本质

-

事关师生核酸检测,这个区公布安排!

-

周州生活笔记(325)

-

考试延期!

-

一季度广东GDP为28498.79亿元,同比增3.3%

-

花臂女自称“大学教师”,安徽一高校学生否定:女老师不会这么穿

-

从身家上亿到月薪两千,这个英国富豪到底图啥?

-

“儿时不竞争,长大才胜出”是悖论吗?

-

他8岁被特招入伍成为特种兵,学费由国家承担,后来怎样了

-

老师v超强记忆农村孩子

-

浙江交通技师学院入选浙江省一流技师学院建设单位

-

广西工业振兴特派员驻河池工作队举办新闻写作培训班

-

谁糊弄谁?锦州家长几秒钟就填写完体温表,太不负责任了

-

“怀疑是日本人”,上海某高校教师被开除,其丈夫国籍随之被公开

-

柯桥区杨汛桥中学:金檀山上去挖笋

-

2021年度数字阅读报告发布:人均电子阅读量11.58本|世界读书日

-

盛和资源去年净利润同比增232.82%:稀土产品价格上涨

-

VR实境、云享阅读,中南大学带你360度沉浸“书香中南”

-

天才经营者

-

枣园学校:读书之乐何处寻,碧华朱实青春时

-

为何小学时的学霸,到了初中却摇身一变成了学渣?听听老师怎么说

-

县管校聘:校长聘中层,中层聘老师。一线老师只能被选择?

-

让你老“鸡”我!初中生买“父母成功学”反向鸡妈,家长无话可拒

-

张家界金海实验学校举行第四届读书节之 “读名著 讲故事”讲演活动

-

山东大学一宿舍四位漂亮女生全保研到复旦武大等名校,曲师大不服

-

刘浩存获得最受大学生欢迎奖,台下大学生表情亮了,太勇敢了吧

-

广东排名前五的高校,中山大学稳居第一,第三名听起来像二本

-

幼儿园男孩“眉清目秀”,每天打发胶上课,网友:从小就活得精致

-

学渣和学霸,谁更厉害?

-

英语专八考试延至2022年下半年举行

-

升学无捷径,艺考不“易考”

-

肖战成教育界“宠儿”,频繁登上初中试卷,家长一反常态支持不已

-

世界读书日|崇信:“阅”享人生 为了遇见更好的自己

-

华大基因去年净利润同比减少三成:除新冠外其他业务平稳

-

保供物资调查新进展:“龙金花”、“万家宴”叫屈,“龙仁粉丝”被立案调查

-

云南进步神速的1所高中,仅有6年建校历史,却敢和昭通一中较高低

-

历经7次考研失败,41岁菜贩以第一名身份上岸,他未来的路在何方

-

教育部传“重磅消息”,教资免试认定范围扩大,师范生:喜从天降

-

《补充》成人高考政策解读!