348家上市公司预计资产减值 年报风险如何规避?

2022-02-10 18:19:02 来源: 证券日报网 王丽新 郭冀川

本报记者 王丽新 见习记者 郭冀川

东方财富choice数据显示,截至2月10日,已有2556家上市公司发布了2021年年报预告,其中348家预告了资产减值情况。与之相比,预告商誉减值情况的上市公司数量为223家,资产减值已经成为今年上市公司业绩变脸的主要因素之一。

商誉是指上市公司在并购公司时预期的超额收益,商誉减值原因是这部分预期收益无法实现后,需要在当期净利润中扣掉。而资产减值主要指公司的可回收金额低于账面价值,其产生的原因很多,如物价的波动、技术更迭导致利润的下降、固定资产折旧、设备维修等,同时资产减值的对象也包括商誉资产。

中国企业资本联盟副理事长柏文喜对《证券日报》记者表示,由于2021年新冠疫情持续影响和大宗商品原材料价格上涨等诸多因素影响,一些上市公司计提资产减值,这种情况在逻辑上是成立的。正常的计提资产减值行为,是真实反应公司运行状态的必要措施。需要警惕的,是上市公司利用计提资产减值作为调节业绩与操纵股价的手段,进而损害投资者利益。

“近几年资产减值的上市公司越来越多,主要是因为一些行业进入调整期,导致相关公司的资产公允价值发生变动,按照会计准则需要计提资产减值。但也有一些公司为了调节利润的目的,在上个年度大幅资产减值后,下个年度冲回增加利润,对于这类公司投资者应该及时规避,以防发生财务造假和股价操纵现象。”柏文喜说。

那么如何分辨哪些是合理的计提资产减值?武汉科技大学金融证券研究所所长董登新对记者分析,不管是商誉减值还是资产减值,虽然有一定的主观因素,但有相关的标准加以限定,如我国《企业会计制度》以及《企业会计准则——固定资产》的相关规定。如果投资者发现上市公司大额计提资产减值,且没有客观标准,就要谨慎相关风险。

申万宏源证券首席市场分析师桂浩明告诉记者,最关键的问题是资产减值是不是必要的,如果资产减值理由牵强,就存在调整利润的嫌疑,是为了下一年度更好经营业绩表现提前做的准备。另外就是考虑企业在过往生产经营活动中,是否有相似的周期性资产减值情况,以及设备维修带来的资产减值等突发情况,这类资产减值具有合理性。如果上市公司按照规则进行资产减值,符合财务审计要求,属于正常现象,投资者也就不需要过度担忧。

据《证券日报》记者不完全统计,今年资产减值的公司大多将原因归为疫情影响以及经营环境改变等,此外因为政策导致的行业变化,也成为上市公司资产减值的原因之一。但同时,也有许多公司是因为过度扩张,最终导致企业风险爆发,尤其是产能过剩后无法及时消化库存,甚至出现业绩增长与资产减值并存的情况。

并非只有业绩下滑的公司因资产减值而爆雷,今年一些行业龙头公司同样发生资产减值情况。巨丰投资首席投资顾问张翠霞对记者表示,除了商誉原因外,今年资产减值还集中于应收账款存货、长期股权投资等科目的变动。如果上市公司资产价值高于真实价值,一旦技术或行业环境改变,出现资产减值迹象时,很可能会影响到二级市场情绪。

张翠霞说:“上市公司公布资产减值后,投资者要进行判断,上市公司是如何估计资产的可回收金额,资产减值原因和占比,这是比较关键的信息,进而分析上市公司资产减值是否合理。有时候商誉减值和资产减值会被公司一并推出,这就有财务‘洗澡’的嫌疑,是公司应对不确定市场环境下的一种安排,不管是主观还是被动,它都会对上市公司的投资者信心造成负面冲击。”

(编辑 上官梦露)

热门资讯

-

348家上市公司预计资产减值 年报风险如何规避?

-

独家冠名《直击冬奥》,山庄皇家窖藏被指定为2022年河北冰雪运动专用庆功酒!

-

1月成交量跌超10% 北京租房市场看好年后

-

数量全市第二!松江这些企业获得市设计创新中心和设计引领示范企业认定

-

松江一女子把9000元当垃圾扔了,翻了7个垃圾桶……

-

事业单位薪资标准! 上海辰山植物园正在招人→

-

成本75元羽绒服卖1598元 韩国衣恋致歉

-

宁组合仍在跌:大盘沪涨深跌,2833股收跌,沪股通净流入

-

商务部谈中俄贸易:推动双边经贸、能源等各领域合作齐头并进

-

遭遇地磁暴,“星链”损失多达40颗卫星

-

中欧基金回应葛兰产品遭巨赎:网传为不实消息,请勿轻信谣言

-

商务部:中方的补贴水平和方式均符合世贸规则

-

商务部答澎湃:疫情暴发以来,我国旅行服务贸易逆差大幅下降

-

房地产回暖预期明晰 多地房贷利率下调放贷周期缩短

-

融创架构调整:大区“七变九”

-

商务部:春节冰雪消费迅速升温,各地冰雪场地客流量大幅增长

-

NASA前代理局长创立量子空间公司,推出地月空间平台建设规划

-

商务部:冬奥特许纪念商品销售额同比增长21.2倍

-

360投资者活动吸引百家机构参与 政企安全业务备受关注

-

工信部:春节移动数据流量持续增长,连续3年增速超20%

-

杉杉股份纳入MSCI中国指数

-

榕树贷款积极拥抱数字科技 促进金融机构数字化转型

-

民航局公布建设路线图 强化路线图落地实施机制

-

财政部河南监管局多措并举 提高银行账户年检工作质量

-

迪士尼公司一季度盈利11亿美元,主题公园及产品收入翻番

-

超 20 城住房公积金贷款松绑,北上广深银行审批放款加快,最快只需一周

-

融创集团调整组织架构:原先的七大区域调整为九大区域

-

宁德时代跌破500元,创近四月新低,半日市值蒸发逾千亿

-

微博:又有3700个账号被禁言,多个大V号涉冬奥侵权被罚

-

鸿海精密:预计10月再推两款电动汽车,今年继续全球化布局

-

三星新旗舰手机S22系列发布,今年还能保持对苹果的优势吗?

-

广州市住建局:未设置房价红线,目前限价政策并未放松

-

旋极信息:股东拟减持不超过0.34%的股份

-

取得危险废物经营许可证 河南巩义万人助万企显真效

-

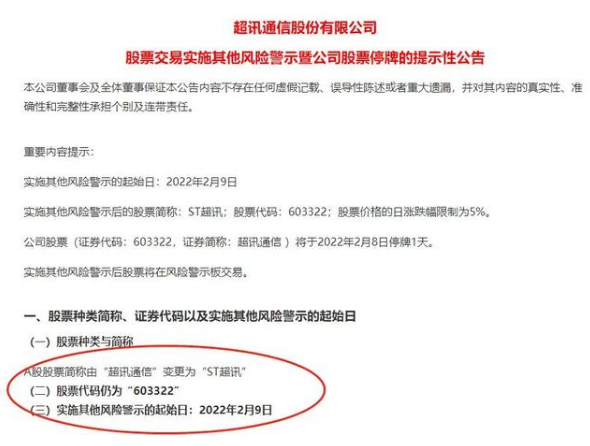

超讯通信违规担保复牌后一字跌停 股票简称变更为ST超讯

-

两市逾30家ST公司发布终止上市风险提示 触及退市指标?

-

两市逾30家ST公司发布终止上市风险提示 触及退市指标?

-

2022年A股市场持续走弱 35家百亿私募业绩下跌超5%

-

部分主动权益基金净值下跌明显 节后A股呈分化走势

-

中国移动A股走强H股上涨近3% 总市值超1万亿元

-

自主产品进入收获期 智飞生物净利润达百亿级别

-

TCL科技迎亮眼成绩单 双引擎发力预盈超150亿元

-

李子柒与微念事件:是商业大冒险,还是田园生活的逆袭?

-

柬埔寨威尔斯公馆1月工程进度:新岁启封,共迎幸福未来

-

企业要想实现营销利益最大化,就要掌握小红书营销模式

-

足力健老人鞋用优质服务获得更多老人信赖

-

2022年青浦区“年味”直播带岗主题招聘活动近日举行

-

花样年:重庆新山和悦项目买家为越秀金控持股8.3%公司

-

招商蛇口1月销售151亿元,斥资24.3亿元新增3个项目

-

侵害消费者知情权自主选择权等,奔驰汽车金融被银保监会通报

-

蓝光发展召开债券持有人会议:短期内不会主动出售资产

-

通策医疗董事长自曝“找关系”进寺烧香,无视防疫政策?当地紧急回应

-

新华社关注上海徐汇:稳增长“三箭”齐发 只争朝夕抓开局

-

得物App联合首批3000家品牌成立“极光设计联盟”,共同保护原创

-

节后开工,永和益生菌豆浆给肠胃“减负”添动力

-

中印贸易潜力还有待挖掘

-

长宁区财政局多措并举加强资产管理

-

我国科学家建立蛋白质设计新方法,实现关键核心技术原始创新

-

新加坡将推出措施助中低收入家庭应付消费税上调

-

董事长无视防疫政策烧香?通策医疗:不要在八卦新闻多花精力

-

马斯克、方岱宁院士入选2021年美国国家工程院院士

-

B站再回应员工加班猝死:增加招聘1000人,降低工作压力

-

2021多个省份GDP总量跨上新台阶 万亿俱乐部再扩容

-

虎虎生威!中科大三篇论文同日登上国际顶级学术刊物《自然》

-

燃情冬奥!盼盼食品为北京冬奥加油添彩

-

盈利水平大幅提高 金钼股份2021年实现营业总收入79.74亿元

-

灵活就业达2亿 这也是“大众创业、万众创新”

-

送服务上门!泖港这家高新技术企业的难题有解了……丨爱申活暖心春

-

大润发招人!

-

工信部:2021年我国有色金属行业运行整体平稳

-

RCEP生效满月 海关助力外贸企业迎来“开门红”

-

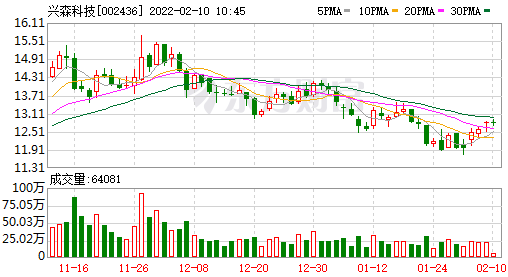

兴森科技重资加码IC载板业务 拟60亿元投建智能化工厂

-

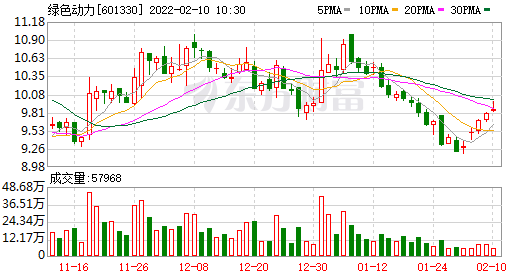

绿色动力聚焦BOT业务 2021年盈利7亿增长39.11%

-

海尔生物谋划再推股权激励 研发支出连续5年增加

-

感冒退烧药哪种效果好?疗效快?

-

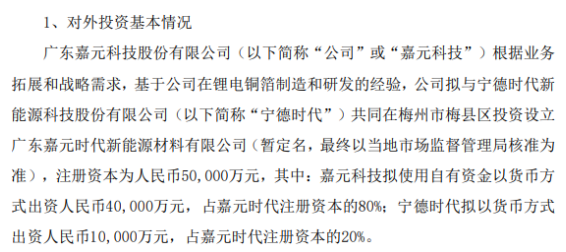

嘉元科技与宁德时代建合资公司 扩产高性能铜箔项目

-

浙江交科出售化工资产获批 借壳四年基建板块稳定业绩

-

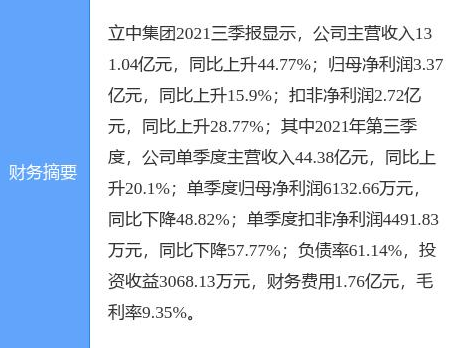

立中集团发布公告 拟6亿元投建大冶汽车轮毂基地

-

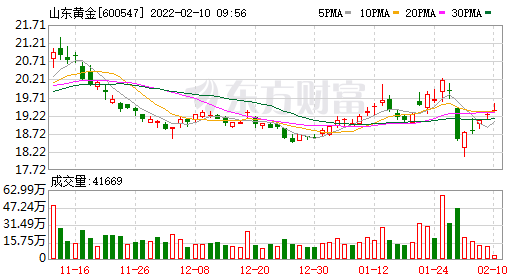

大股东完成增持承诺 山东黄金加快整合打造世界级黄金生产基地

-

2022年2月10日 CIGA design玺佳U系列蓝色星球,正式上线小米有品众筹

-

爱迪尔发布公告 子公司千年珠宝虚开发票非法获利约26万

-

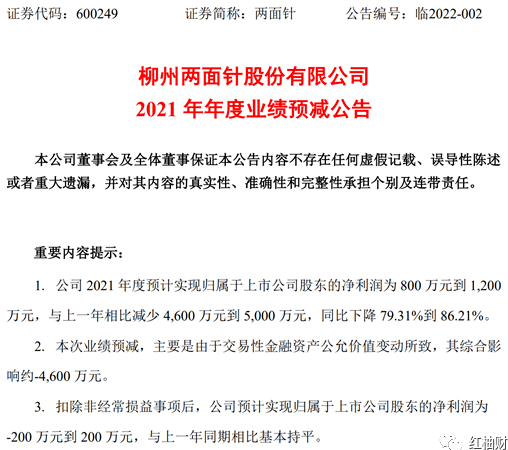

计提资产持续减值 两面针2021年投资亏损净利预降80%

-

31个省区市2021年GDP数据陆续出炉,“万亿俱乐部”再扩容

-

东方快评|蓝领薪酬“新八级”制度令人期待

-

东方快评|官员公布手机号还要真正“打得通”

-

三部门联合印发校外培训综合治理意见 指导具体细则逐步落地

-

“脱鞋”涨停!多路资金做多中国移动

-

方大特钢以“三新”采购原则应对原料上涨

-

ST公司频收关注函 近八成公司扣非净利润为负

-

谷爱凌点赞“最好场地” 首钢滑雪大跳台是怎样“炼”成的?

-

格科微将于2月18日解禁1023.77万股

-

中嘉博创仲裁反请求被受理 与并购子公司拉锯战将见分晓

-

久祺股份将于2月14日解禁250.45万股

-

“最好场地”首钢滑雪大跳台是怎么建成的?

-

森萱医药:股东拟减持不超过1.00%的股份

-

连续两日跌停!投资者担忧*ST实达退市风险

-

退市前“最后的倔强”? *ST华讯拟变更年审会计师事务所

-

公告解读:中水渔业全年亏损8585.96万元 亏损同比减少44.23%

-

天华超净拟定增募资46亿元扩大氢氧化锂产能

-

远大医药钇[90Y]微球注射液获批