华塑控股2023年半年度董事会经营评述

2023-08-23 19:23:39 来源: 同花顺金融研究中心

华塑控股(000509)2023年半年度董事会经营评述内容如下:

一、报告期内公司从事的主要业务

【资料图】

【资料图】

热门资讯

-

华塑控股2023年半年度董事会经营评述

-

2连板 中国科传(601858.SH):数据库和知识服务平台仍处在培育发展期 相关收入占整体收入比例较小

-

思考乐教育(01769.HK)公布中期业绩:营收同比增长31.3%,纯利大幅扭亏为盈,进军直播电商业务

-

德福科技:复合集流体产业化的批量应用尚不明朗,公司对复合集流体保持关注

-

直真科技最新公告:筹划向特定对象发行股票事项

-

芯瑞达:8月21日接受机构调研,天风证券、彬元资产等多家机构参与

-

力合微半年度总营收2.53亿元,同比增长13.39%

-

骏创科技半年度总营收3.17亿元,同比增长37.04%

-

天山股份半年度总营收534.43亿元,同比下降18.36%

-

金贵银业2023年半年度董事会经营评述

-

知乎第二季度营收10.4亿元 经调净亏损2.2亿元

-

凯添燃气2023年半年度董事会经营评述

-

知乎(02390,ZH.US)2023年Q2财报:营收同比增长24.9% 净亏损同比收窄42.7%

-

有友食品:公司预制菜系列已研发推出多款产品,详见公司官网产品介绍

-

携程集团-S(09961.HK):将于9月5日公布业绩

-

湾区发展(00737.HK)上半年纯利达1.72亿元 中期息每股5.55分

-

三维天地(301159.SZ):关注到部分媒体和“股吧”等平台对公司业务相关讨论涉及热点概念以及有少数投资者散布短线炒作公司股价的言论

-

15组环保“绿小子”成为摊主 静安区这个环保集市新鲜又好玩!

-

静安区试行“智能水表监测系统” 为独居老人增添居家“安全锁”

-

数十家上市公司发布股份回购公告,专家:向市场传递积极信号

-

4名缅甸妙瓦底电诈犯罪嫌疑人被押解回国

-

中国人寿在办大病保险项目覆盖近3.5亿人

-

中考取消小四门?也别高兴得太早了!

-

就业蓝皮书:超9成医学本科生工作对口,起薪不高,入行5年平均收入可翻倍

-

清华大学迎来3800余名本科新生,少数民族同学占比约10%

-

甜啦啦七夕新品:玫瑰系列携手《念念相忘》甜蜜宠粉

-

神驰机电2023年半年度董事会经营评述

-

诚意药业2023年半年度董事会经营评述

-

菲林格尔2023年半年度董事会经营评述

-

宏达高科2023年半年度董事会经营评述

-

奇精机械2023年半年度董事会经营评述

-

大行评级|海通国际:下调小鹏评级至“中性” 目标价上调至60.42港元

-

激成投资(00184.HK)中期收益8.315亿港元 同比增长41.6%

-

连达科技控股(00889.HK)上半年营收超1亿港元 毛利率上调至27%

-

天佑德酒最新公告:拟使用不超2.86亿元暂时闲置募集资金进行现金管理

-

孚能科技:供货及各工厂产能稳定,稳固软包龙头地位并扩张商业版图

-

国家发改委:自8月23日24时起,国内汽、柴油价格每吨均提高55元

-

七夕情人节应急玫瑰闪现巴黎 DR钻戒引领中国传统情人节文化走向世界

-

喜尔康稀土养生链十大健康养生品牌

-

燃气灶打不起来火是什么原因

-

克罗斯:贝林厄姆短时间内就融入得很好,而且表现得很成熟

-

暑期档剧集女性题材受青睐,你最喜欢哪一部?

-

速达天耀Engineer智能AI管理软件全国路演即将开启!

-

颀中科技2023年半年度董事会经营评述

-

香江控股2023年半年度董事会经营评述

-

威尔泰2023年半年度董事会经营评述

-

迎丰股份2023年半年度董事会经营评述

-

新华百货2023年半年度董事会经营评述

-

模塑科技(000700.SZ)孙公司获新客户外饰件产品项目定点书 预计年销售收入2200万美金

-

普冉股份(688766.SH):上半年净亏损7824.95万元 同比转亏

-

通源石油(300164.SZ):2022年净利润2227.93万元 同比增长52.75%

-

梅轮电梯(603321.SH)发布半年度业绩,净利润3724万元,同比增长22.68%

-

泡泡玛特午后涨超7% CEO王宁:预计2023年海外营收破10亿

-

吉利汽车上半年营收近732亿元 新能源车销量增长约44%有望迎来二次腾飞

-

今夏重庆供水态势平稳 最高日供水量375.77万立方米

-

罗甸税务:开展“理想信念和对党忠诚”教育活动

-

“双城青年文化人才交流计划”在故宫举办交流活动-->

-

江苏移动徐州分公司助力徐工基础工程机械有限公司提升智能化管理水平

-

港股异动 | 中国交建(01800)跌超4%领跌基建股 机构称基建投资增速整体呈下降趋势

-

德赛西威(002920.SZ):公司轻量级智能驾驶域控制器IPU02已推出更多新方案

-

力量钻石(301071.SZ):培育钻石产品保持满产满销状态

-

国科恒泰(301370.SZ):目前的数据要素主要集中在医疗器械流通领域,暂时未涉及医药

-

大行评级|高盛:上调名创优品目标价至54港元 续列确信买入名单

-

江苏移动徐州分公司“智能防洪排涝指挥平台”助力城市防汛

-

体验侨乡文化 领略汕头魅力

-

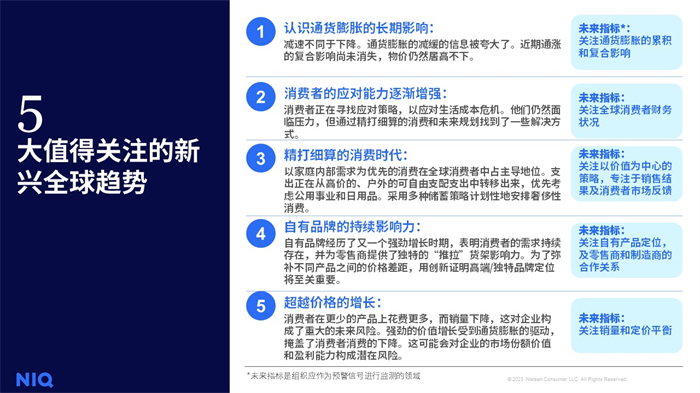

尼尔森IQ发布《2023年中期全球消费者展望》:揭示5大新兴全球趋势

-

天猫优品“纳凉节”打造“让夏天家电多巴胺”主题乐园

-

宗申动力:2016年公司与重庆大学签署了涉及机器人领域的战略合作协议

-

电工合金(300697.SZ):将结合公司实际情况考虑股份回购的可行性

-

万辰生物上半年亏损 IPO募2.7亿又正拟定增募不超2亿

-

港股异动 | VESYNC(02148)涨超4% 中期归母溢利同比增长1.1倍 机构指其盈利性有望保持

-

优彩资源(002998.SZ):客户的分散性很强

-

华工科技(000988.SZ):服务的均为行业头部客户,客户资源丰富

-

糖尿病人睡觉时,有这3个症状,要重视血糖了

-

后印象主义——外国美术史

-

红丹粉商品报价动态(2023-08-23)

-

皇氏集团上半年净利同比大增121.71% “乳业+光伏”双轮驱动优势初显

-

大新银行集团(02356.HK)中期股东应占溢利增长1.1%至11.12亿港元 中期息0.11港元

-

中泰证券:给予三花智控买入评级

-

华福证券:给予神火股份买入评级,目标价位18.26元

-

国金证券:给予三花智控增持评级

-

半年分红赶上去年全年 越秀服务:最有希望逆势加仓的物业股

-

镇平遮山镇:烟叶丰收喜开颜 助农增收兴产业

-

我国青少年近视率全球第一,奥图视视觉训练法有效预防视力障碍

-

时尚与实用并存!科大讯飞智能录音笔SR901让你的会议记录更上一层楼

-

太古地产将成都项目正式更名为“成都太古里”

-

京东低价策略再落子 下调自营商品免邮门槛

-

华纳回应李玟录音事件:持续关注调查并全力配合

-

金徽酒(603919.SH):力争2023年实现营业收入25.00亿元、净利润4.00亿元

-

港股异动 | 歌礼制药-B(01672)涨超6% 上半年收入同比增长21.7% 预计下半年启动ASC40治疗痤疮III期临床试验

-

凯盛新材(301069.SZ)部分募集资金专户完成销户

-

中国海外宏洋集团(00081)发布中期业绩 股东应占溢利17.19亿元 同比减少29.83% 拟派发中期股息每股5港仙

-

特步国际(01368)将于10月30日派发中期股息每股0.137港元

-

封面独家 | 盒马“老菜”突降成都 盒马vs山姆大战一触即发

-

宁波富达上半年营业收入同比增长14.14%

-

开学洞察:鸡娃文章千千万,为何大多不管用?

-

曝曼联600万再签门将,已进行体检!索帅助教欲先租后买新埃尔文

-

大行评级|花旗:下调中国人寿目标价至17港元 评级“买入”

-

大行评级|瑞银:上调安踏目标价至118港元 评级“买入”

-

港股异动 | 名创优品(09896)再涨超6%破顶 毛利率持续提升 23财年调整净利润同比增长155%