宏达高科2023年半年度董事会经营评述

2023-08-23 17:19:39 来源: 同花顺金融研究中心

宏达高科(002144)2023年半年度董事会经营评述内容如下:

【资料图】

【资料图】

一、报告期内公司从事的主要业务

报告期内公司主要业务未发生重大变化,仍集中于面料织造和医疗器械两大领域。面料织造方面:主要从事用于汽车等交通工具类面料及其他功能性面料的研发、生产与销售。该业务采用“以销定产”的生产模式,主要为汽车整车生产企业进行二级配套。客户通过产品鉴定、生产厂家现场质量体系考查、商务洽谈等工作环节,确定公司为供应商,再以订单形式向公司提出供货需求。公司目前为宝马、奔驰、大众、通用、比亚迪(002594)、长城、吉利等中高端品牌配套的车用内饰面料进行批量化生产。公司同时生产各类可用于运动功能、旅游休闲、内衣泳衣等不同服装的高附加值面料。医疗器械方面:公司全资子公司威尔德主要从事超声诊断、治疗设备等的研发、生产与销售。公司在汽车内饰面料行业和小型化超声诊断设备行业均处于行业领先地位。二、核心竞争力分析(一)面料织造业务1、行业地位突出、客户群稳定公司具有优质的客户群体,汽车内饰面料产品最终客户为国内各大型汽车制造企业。进入汽车内饰面料生产行业,须通过汽车制造商严格的合格供应商体系的认证,有较高的技术门槛。公司与汽车制造商及其一级配套供应商形成了相对稳固的长期合作关系,销售和供应渠道稳定,能够为公司带来稳定的现金流。汽车内饰件是整车的重要组成部分,公司坚持降本不以降低产品竞争力为代价,抓住市场对新材料、超纤绒、超纤革产品应用增加的机遇,加大研发、生产设备等投入,实现内饰件材料与产品战略的创新发展,提升服务响应速度等措施来获得更多的市场。2、领先的技术水平公司拥有先进的生产设备的同时,也拥有先进的软硬件技术装备,拥有领先的产品研发能力,在成本和质量控制、规模化生产等方面具有较为突出的竞争优势。公司积极利用宏达高科企业研究院新平台,培养技术研发人才,打造一流技术研发团队,开发更多高品质适应市场需求的产品,进一步提升了公司综合技术水平。(二)医疗器械业务1、丰富的超声产品线全资子公司威尔德自主研发的产品覆盖掌上式B超、便携式B超、推车式B超、平板彩超等诊断设备和超声治疗设备,产品系列覆盖中高低各种层次,产品线十分丰富。2、自主研发的核心技术优势作为一家高新技术企业,威尔德高度重视研发的作用,拥有一支经验丰富且稳定的研发队伍。近年来,威尔德公司持续保持较高的研发投入。同时,威尔德努力与众多院校和医院开展合作研发,加快超声产品升级换代。截至报告期末,威尔德已拥有超声诊断和超声治疗相关专利一百二十余项和软件著作权七十六项。三、公司面临的风险和应对措施1、市场竞争风险公司主营业务为面料织造业务和医疗器械业务。公司汽车内饰面料业务受汽车的生产和销售影响较大,而全球经济和国内宏观经济的周期性波动都将对我国汽车生产和消费带来影响,从而直接影响公司产品的销售。同时公司的纺织制造产能也受到国家和民众对环保要求日渐提高的影响。医疗器械业务属于技术密集型行业,但随着更多市场竞争者的进入,未来市场也将会呈现竞争加剧的趋势。一方面跨国公司拥有雄厚的研发实力和制造能力,产品线包括全系列的医疗影像设备,占据了超声诊断中高端市场,并主导了整个中国医疗影像设备市场的发展。随着我国医改的深化而带来巨大的基层市场机遇,原来位于中高端市场的跨国企业集团也逐渐把市场瞄向了基层医疗器械市场需求,加剧国内超声诊疗设备市场的竞争。另一方面,国内超声诊断企业纷纷扩产,也进一步加剧了国内超声诊疗设备市场的竞争。2、原材料价格波动风险面料织造业务产品的生产所需的主要原材料是锦纶丝、涤纶丝、低弹丝等原料丝以及各类染料助剂。随着全球经济形势的变化,如果原材料价格出现大幅波动,对公司的生产经营将产生一定影响。3、国际市场风险国际市场变化复杂,近年来贸易保护主义开始兴起,以美国为代表的主要发达国家纷纷通过动用贸易救济或增加技术贸易壁垒,增加关税等手段,限制他国产品进口。针对我国的各类贸易摩擦案件频发,未来几年国际贸易环境的不确定性仍然较大,同时人民币的汇率波动亦增加我国经编行业和医疗器械行业出口增长的不确定性。4、技术失密风险医疗器械行业属于技术密集型行业,公司主要产品超声诊断设备和超声治疗设备涉及声学、机械学、光学和电子学等学科,专业性强,技术含量高。相关技术是公司核心竞争力的重要组成部分,公司制定了严密的制度来保护公司技术不外泄露,并与技术人员及其他因业务关系可能知悉公司技术秘密的相关人员签订了保密协议。如果出现核心技术人员流失、技术人员引进不当的情况或其他未知因素,存在公司核心保密技术泄密的风险。5、财务风险公司持有占流动资产一定比例的存货。面对激烈的外部市场竞争,为了提高产品竞争力,公司会陆续不断地对一些产品进行结构调整和更新换代,但由于存货周转在客观上需要一定时间,如果在周转期内出现价格下跌或滞销,则存在存货跌价的风险。另外,随着业务拓展的不断加快,销售规模进一步扩大,应收账款将有进一步增加的趋势。如果宏观经济形势、行业发展前景发生不利变化,个别主要客户经营状况发生困难,则公司亦存在应收账款难以收回导致发生坏账的风险。6、经营管理风险公司目前是医疗器械和面料织造双主业,同时还拥有贸易,染整加工等业务,同时直接或间接参股了小贷公司和融资性担保公司,2020年还参股了作为新能源车配件供应商的富特科技。随着公司规模的扩张和涉及行业的增多,公司的经营决策和风险控制的难度将进一步增加,对管理层管理水平提出了更高的要求。四、主营业务分析2023年上半年,俄乌冲突带来的地区政治局势紧张并未缓解,美元加息步伐一直未停,国内经济修复作用不如预期,特别是二季度服饰面料订单显著下滑。面对如此困难的局面,公司管理层认真贯彻董事会制定的经营思路和计划,稳步有序地推进各项重点工作,在全体员工的共同努力下,今年上半年主营业绩的平稳。报告期内公司实现营业收入24,923.94万元,同比下降8.84%;归属于上市公司股东的净利润4,836.47万元,同比增长12.08%,其中归属于上市公司股东的扣除非经常性损益的净利润3,926.05万元,同比增长15.49%。在面料织造领域,公司管理层在报告期内进一步开拓新能源车和高端乘用车进口替代市场,同时加强对麂皮面料、起绒面料、双面提花面料等较高附加值产品的研发和生产,努力克服经济形势放缓带来的不利影响,保持了主营业务收入和利润的稳定增长。报告期内母公司实现主营业务收入17,032.41万元,同比增长6.99%,净利润4,670.65万元,同比增长12.85%。在医疗器械领域,子公司威尔德通过加强研发和营销队伍建设,稳步推进超声诊断、治疗设备等新型医疗器械的技术研发、临床试验、产品注册和市场推广工作,报告期内实现营业收入3,805.00万元,净利润987.56万元。在类金融投资领域,公司通过权益法对海宁宏达小额贷款股份有限公司及海宁宏达股权投资管理有限公司确认了投资收益1,110.03万元。

热门资讯

-

宏达高科2023年半年度董事会经营评述

-

奇精机械2023年半年度董事会经营评述

-

大行评级|海通国际:下调小鹏评级至“中性” 目标价上调至60.42港元

-

激成投资(00184.HK)中期收益8.315亿港元 同比增长41.6%

-

连达科技控股(00889.HK)上半年营收超1亿港元 毛利率上调至27%

-

天佑德酒最新公告:拟使用不超2.86亿元暂时闲置募集资金进行现金管理

-

孚能科技:供货及各工厂产能稳定,稳固软包龙头地位并扩张商业版图

-

国家发改委:自8月23日24时起,国内汽、柴油价格每吨均提高55元

-

七夕情人节应急玫瑰闪现巴黎 DR钻戒引领中国传统情人节文化走向世界

-

喜尔康稀土养生链十大健康养生品牌

-

燃气灶打不起来火是什么原因

-

克罗斯:贝林厄姆短时间内就融入得很好,而且表现得很成熟

-

暑期档剧集女性题材受青睐,你最喜欢哪一部?

-

速达天耀Engineer智能AI管理软件全国路演即将开启!

-

颀中科技2023年半年度董事会经营评述

-

香江控股2023年半年度董事会经营评述

-

威尔泰2023年半年度董事会经营评述

-

迎丰股份2023年半年度董事会经营评述

-

新华百货2023年半年度董事会经营评述

-

模塑科技(000700.SZ)孙公司获新客户外饰件产品项目定点书 预计年销售收入2200万美金

-

普冉股份(688766.SH):上半年净亏损7824.95万元 同比转亏

-

通源石油(300164.SZ):2022年净利润2227.93万元 同比增长52.75%

-

梅轮电梯(603321.SH)发布半年度业绩,净利润3724万元,同比增长22.68%

-

泡泡玛特午后涨超7% CEO王宁:预计2023年海外营收破10亿

-

吉利汽车上半年营收近732亿元 新能源车销量增长约44%有望迎来二次腾飞

-

今夏重庆供水态势平稳 最高日供水量375.77万立方米

-

罗甸税务:开展“理想信念和对党忠诚”教育活动

-

“双城青年文化人才交流计划”在故宫举办交流活动-->

-

江苏移动徐州分公司助力徐工基础工程机械有限公司提升智能化管理水平

-

港股异动 | 中国交建(01800)跌超4%领跌基建股 机构称基建投资增速整体呈下降趋势

-

德赛西威(002920.SZ):公司轻量级智能驾驶域控制器IPU02已推出更多新方案

-

力量钻石(301071.SZ):培育钻石产品保持满产满销状态

-

国科恒泰(301370.SZ):目前的数据要素主要集中在医疗器械流通领域,暂时未涉及医药

-

大行评级|高盛:上调名创优品目标价至54港元 续列确信买入名单

-

江苏移动徐州分公司“智能防洪排涝指挥平台”助力城市防汛

-

体验侨乡文化 领略汕头魅力

-

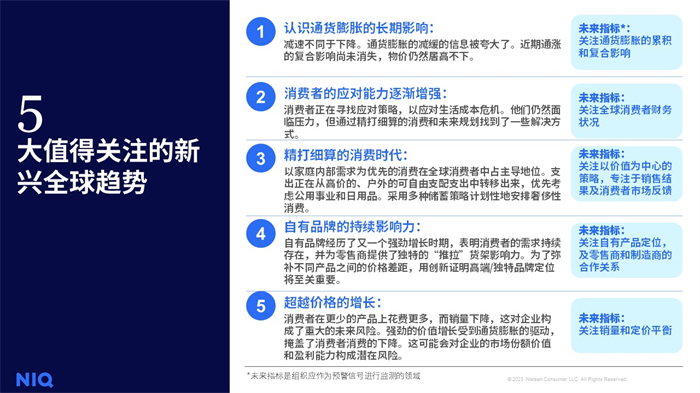

尼尔森IQ发布《2023年中期全球消费者展望》:揭示5大新兴全球趋势

-

天猫优品“纳凉节”打造“让夏天家电多巴胺”主题乐园

-

宗申动力:2016年公司与重庆大学签署了涉及机器人领域的战略合作协议

-

电工合金(300697.SZ):将结合公司实际情况考虑股份回购的可行性

-

万辰生物上半年亏损 IPO募2.7亿又正拟定增募不超2亿

-

港股异动 | VESYNC(02148)涨超4% 中期归母溢利同比增长1.1倍 机构指其盈利性有望保持

-

优彩资源(002998.SZ):客户的分散性很强

-

华工科技(000988.SZ):服务的均为行业头部客户,客户资源丰富

-

糖尿病人睡觉时,有这3个症状,要重视血糖了

-

后印象主义——外国美术史

-

红丹粉商品报价动态(2023-08-23)

-

皇氏集团上半年净利同比大增121.71% “乳业+光伏”双轮驱动优势初显

-

大新银行集团(02356.HK)中期股东应占溢利增长1.1%至11.12亿港元 中期息0.11港元

-

中泰证券:给予三花智控买入评级

-

华福证券:给予神火股份买入评级,目标价位18.26元

-

国金证券:给予三花智控增持评级

-

半年分红赶上去年全年 越秀服务:最有希望逆势加仓的物业股

-

镇平遮山镇:烟叶丰收喜开颜 助农增收兴产业

-

我国青少年近视率全球第一,奥图视视觉训练法有效预防视力障碍

-

时尚与实用并存!科大讯飞智能录音笔SR901让你的会议记录更上一层楼

-

太古地产将成都项目正式更名为“成都太古里”

-

京东低价策略再落子 下调自营商品免邮门槛

-

华纳回应李玟录音事件:持续关注调查并全力配合

-

金徽酒(603919.SH):力争2023年实现营业收入25.00亿元、净利润4.00亿元

-

港股异动 | 歌礼制药-B(01672)涨超6% 上半年收入同比增长21.7% 预计下半年启动ASC40治疗痤疮III期临床试验

-

凯盛新材(301069.SZ)部分募集资金专户完成销户

-

中国海外宏洋集团(00081)发布中期业绩 股东应占溢利17.19亿元 同比减少29.83% 拟派发中期股息每股5港仙

-

特步国际(01368)将于10月30日派发中期股息每股0.137港元

-

封面独家 | 盒马“老菜”突降成都 盒马vs山姆大战一触即发

-

宁波富达上半年营业收入同比增长14.14%

-

开学洞察:鸡娃文章千千万,为何大多不管用?

-

曝曼联600万再签门将,已进行体检!索帅助教欲先租后买新埃尔文

-

大行评级|花旗:下调中国人寿目标价至17港元 评级“买入”

-

大行评级|瑞银:上调安踏目标价至118港元 评级“买入”

-

港股异动 | 名创优品(09896)再涨超6%破顶 毛利率持续提升 23财年调整净利润同比增长155%

-

汇川技术(300124.SZ):冶金是公司在过程工业的一个优势行业

-

汇川技术(300124.SZ):公司未来的重点方向是面向工商业储能

-

“在线投教第一股”九方财富上半年净利同比大降117%,毛利率下降超6个百分点

-

自硬公司开展党建结对共建活动

-

点亮大山孩子的人生梦想——记陕西省商洛市丹凤县蔡川镇九年制学校教师孙志成

-

【小康人物】王檑:以侨为桥,民间外交大有可为

-

协昌科技(301418.SZ):公司“新一代液冷高性能控制器”被江苏省工业和信息化厅鉴定为总体处于国际先进水平

-

AI浪潮如何赋能人形机器人?

-

港股异动 | 百度集团-SW(09888)涨近5% 二季度收入增长15%、纯利增长44% 均超市场预期

-

港股异动 | 京东方精电(00710)绩后跌超10% 上半年营收增近8% 纯利倒跌近20%

-

远兴能源(000683.SZ):未来几个季度纯碱实际产量目前尚无法准确计算

-

美国经济高利率能撑多久

-

招聘演员的正规公司(招聘演员的正规网站)

-

从北大田径场到世锦赛跑道——谢智宇的漫长暑假

-

采购文具勿迷恋“高颜值” 省质检院发布消费提示

-

井陉矿区积极促进集体经济和村民收入双增收

-

西藏天路:8月22日融券净卖出1.55万股,连续3日累计净卖出3.64万股

-

双运控股(01706.HK)今早短暂停牌

-

行走成都|“锦江八月YE”消费季启动,锦官驿·万千锦市正式开街

-

你不在你不再属于我(你不在)

-

抗衰新技术:长寿秘钥普返DNA,全维效果独家升级

-

双焦大涨,焦炭行业再掀波澜

-

缓释资金压力 给房企更多定价空间

-

小心疾病“秋后算账”,收好这份出伏养生指南

-

各地和有关部门多举措加快灾后重建 保障受灾群众基本生活

-

今日处暑:夏秋交替病邪起,润燥养阴保肺良

-

国家医保局:目前已有50余种罕见病用药纳入医保药品目录

-

全国铁路客流持续高位运行 长三角地区暑运以来共发送旅客1.4亿多人次

-

英伟达财报万众瞩目!期权交易显示波动将高达11%