【世界快播报】申科股份2022年半年度董事会经营评述

2022-08-25 17:11:43 来源: 同花顺金融研究中心

申科股份(002633)2022年半年度董事会经营评述内容如下:

一、报告期内公司从事的主要业务

(相关资料图)

(相关资料图)

热门资讯

-

【世界快播报】申科股份2022年半年度董事会经营评述

-

天天视讯!8月25日睿昂基因(688217)龙虎榜数据

-

环球快消息!SINO HOTELS(01221.HK)年度净亏损约9240万港元

-

焦点要闻:顺应行业发展趋势研发 中大力德上半年业务整体平稳发展

-

环球微资讯!研发创新助力产品市场推广应用 亚太股份收到国内大型汽车集团定点通知书

-

全球即时:金力永磁上半年营收净利大幅增长 公司逐步构建完整稀土永磁绿色产业链

-

强化原创设计,邦克不锈钢全屋定制打造“悦己式”家居

-

天天热头条丨科幻作家郝景芳现场体验清华大学“脑机绘梦”系统

-

新资讯:国企央企联手,张江最具价值的项目来了

-

今日观点!长视频平台用户满意度报告:超七成观众愿接受付费直播大结局

-

环球实时:张江社区人才公寓亮相,9月即将对外出租

-

广东瓷砖品牌强辉广告亮相高铁、地铁,为品牌发展持续造势

-

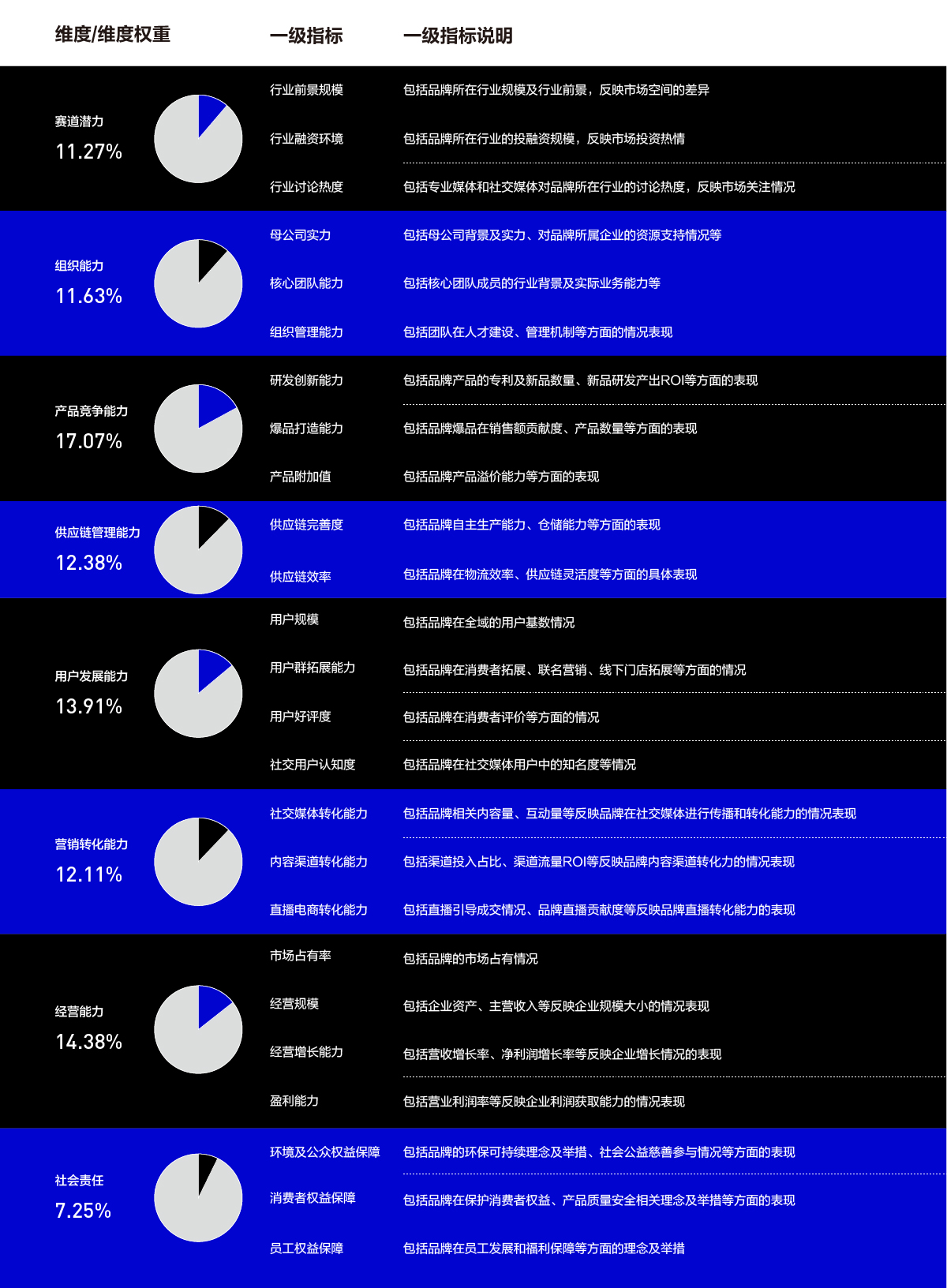

真实力无惧真挑战|Growth50·2022中国新消费品牌年度增长力榜单正式揭晓

-

世界最资讯丨软通动力上半年实现营收92.85亿元 同比增长21.71%

-

【独家】宣泰医药今日科创板上市 仿制药及CRO双主业优势突出

-

全球信息:西藏天路上半年归母净利润亏损1.42亿元 公司称未来可能面临管理风险

-

天天快资讯丨龙江交通2022年半年度董事会经营评述

-

当前热议!专访用友集团副总裁郭金铜:企业数智化转型进入“数实融合”阶段

-

世界短讯!当虹科技2022上半年研发投入提升27.34% 多项核心技术成功落地

-

环球观天下!杰恩设计(300668.SZ)发布半年度业绩,净利润1419.07万元,下降6.89%

-

天天快看:迪哲医药(688192.SH):上半年净亏损3.45亿元

-

中国联通邀您云游2022智博会展

-

新迪数字:工业软件如何助力制造企业数字化转型?

-

全球观察:上海临港新片区:2025年基本建成具有智慧金融等特色新兴金融中心

-

环球实时:中钢经济研究院胡麒牧寄语“打开新世界的你们”:珍惜时光,把校园生活过出两倍的效率

-

焦点快看:成立17周年当天 上海这家本地银行宣布启用全新品牌标识

-

环球观热点:“美女分析师”学历造假?世界小姐官网回应!本人微博称“普普通通小女孩”

-

环球时讯:很惊喜!松江部分动迁安置居民提前拿房

-

博美口腔全线引入KASO柯诺多系列医疗设备

-

上海哒虎信息带您解读2022年上海居住证积分落户政策

-

信用卡严重逾期银行会怎么办?交行信用卡逾期后银行催款流程介绍

-

信用卡逾期不让分期了怎么办?信用卡逾期后分期还不上了怎么办?

-

信用卡逾期怎么办理停息挂账?信用卡停息挂账找他人办靠谱吗?

-

信用卡逾期说上门走访怎么处理?信用卡逾期业务员是干啥的?

-

信用卡逾期银行一直催怎么办?信用卡逾期了银行打电话怎么回答?

-

首家品牌体验店落沪,大朋VR加速布局元宇宙消费生态

-

艺术家杨烨炘宣布开建人类第一座元宇宙寺庙

-

绿维文旅:45家国家级旅游度假区全解读

-

谈“自建房”色变?都市检测“自建房安全解决方案”赋能自建房隐患排查

-

持续多年获得全港销量领先的香港美心月饼

-

成都车展期待值拉满 艾瑞泽8的惊喜可不止一个

-

信用卡逾期被告诈骗怎么办?信用卡恶意透支如何判定?

-

现在信用卡逾期有滞纳金吗?信用卡还不起滞纳金怎么办?

-

我为群众办实事|盐城移动创新开展电梯网络质量优化

-

信用卡逾期冻结怎么解除?信用卡逾期冻结还款后还能用吗?

-

焦点速讯:东兴证券:给予天康生物增持评级

-

天天信息:基金持仓动向:中庚基金丘栋荣二季度加仓这些股(名单)

-

世界视点!板块异动 | 欧洲天然气再度飙升刷新纪录 燃气板块开盘继续活跃

-

今头条!因面临政策挑战 英国石油(BP.US)寻求退出在墨西哥的石油资产

-

今日看点:信达证券:给予裕同科技买入评级

-

信用卡逾期后额度归零怎么办?信用卡逾期额度为零了还能恢复吗?

-

信用卡逾期还完不注销可以吗?信用卡逾期没注销怎么办?

-

著名经济学家陈湛匀教授:用世界地图拼图的工匠方式拟化公司战略定力

-

世界球精选!上海一周区情: “科创田园”助力乡村振兴 “夜生活节”精彩活动不停

-

孕产护理是做什么的?为何诺斯贝尔等头部护肤品oem企业纷纷布局?

-

以项目建设支撑产业大发展——崇左市多措并举推进项目进度

-

投资5000万元!贵港港北区将打造万亩稻虾综合种养基地

-

占地面积100亩!港南区吉丰白鸽养殖示范园打造现代特色农业示范区

-

秸秆从垃圾变成“财富”!贵港全面推广秸秆腐熟还田技术

-

桂平市加强教育基础设施建设 夯实教育高质量发展基础

-

贵港上半年农林牧渔业产值为126.99亿元 同比增长6.3%

-

“进”上发力稳增长!贵港市港北区掀起新一轮生产建设热潮

-

长城炮品牌大型高性能豪华皮卡即将重磅亮相成都车展3.0TV6+9AT值得期待

-

田东县打造“15分钟医保服务圈” 推进清廉单元建设

-

邮储银行广西区分行:为广西经济社会发展作出突出贡献

-

世界速递!中寰股份2022年上半年净利润817万元同比下滑24%:20个研发项目处于持续研发中

-

每日热讯!港股通持股解析|8月15日

-

环球观点:总投资10-15亿元!莱尔科技(688683.SH)年产3800吨碳纳米管及3.8万吨碳纳米管导电浆料项目拟落户眉山

-

天天快播:禾昌聚合2022年上半年营收同比增长0.36%:经营中现金流净额减少近9000万元

-

环球热头条丨智通A股限售解禁一览|8月25日

-

岑溪市:全面实施乡村振兴示范镇建设“书记工程”活动

-

连续七年!2022年安琪纽特营养基金中标项目发布

-

环球热资讯!月成交量超万单,一些爆款月饼包装礼盒为何单独售卖?

-

全球快播:超十城鼓励团购买房,有地方政策出台一个月仍未能“成团”

-

最新消息:吉大正元(003029.SZ):拟聘任容诚为2022年度审计机构

-

世界快报:ST远程(002692.SZ):4个被冻结账户全部解封 解冻金额共5685.67万元

-

天天热点!光伏新政出台基金经理向中下游“寻宝”

-

全球视讯!每经热评|和科达5年4次终止重大事项 上市公司需敬畏市场

-

环球播报:友邦保险(01299.HK)发布中期业绩,股东应占亏损5.71亿美元,同比盈转亏,中期息每股40.28港仙

-

快消息!天津发展(00882.HK):力生制药半年度净利7195.39万元 同比增长17.47%

-

世界快播:开源证券:给予华天科技买入评级

-

环球微资讯!12天6板 大元泵业提示风险直言估值较高

-

每日看点!受益锂资源价格上涨 西藏矿业上半年净利增逾10倍

-

【环球热闻】平高电气上半年盈利翻番 有望受益特高压需求爆发

-

滚动:隆基绿能上半年净利增三成 海外业务基本盘稳定

-

全球今亮点!生物医药并购浪潮涌动 国内药企出海“淘金”升温

-

每日热闻!公告解读:深天地A半年度亏损6160.57万元 同比止盈转亏

-

天天观察:财报速递:七丰精工半年度净利2131.86万元 同比增长59.44%

-

焦点热议:公告解读:京基智农半年度亏损1.84亿元 同比止盈转亏

-

全球热讯:财报速递:莱尔科技半年度净利2233.40万元 同比下降28.46%

-

每日视点!智通全球财经日志|8月25日

-

滚动:财报速递:ST海投半年度净利5337.85万元 同比增长344.29%

-

全球热推荐:盾安环境发布格力入主后首份财报 热管理业务进入造车新势力供应体系

-

【天天聚看点】天齐锂业上半年净利同比预增超百倍 拟再推员工持股计划

-

世界看热讯:科顺股份于佛山成立信息咨询新公司

-

环球观焦点:KPL封面观察|上海EDG.M一穿二止步六强 生动诠释“虽败犹荣”

-

【新要闻】华夏阳光子公司损毁滇池界碑被罚款 5 万元

-

每日报道:碧桂园服务谈未来现金流的管理

-

每日播报!中广天择(603721.SH):公司目前没有开展与VR直接相关的业务

-

天天头条:富奥股份(000030.SZ):回购完毕 已累计回购1.2385%股份