上机数控2021年预盈超16亿元 单晶硅产销两旺

2022-01-14 10:49:13 来源: 长江商报

伴随单晶硅生产项目落地,上机数控(603185.SH)经营业绩迎来大爆发。

1月13日,上机数控发布2021年度业绩预告,公司预计全年盈利16.3亿元至18亿元,同比增长超过2倍。

长江商报记者发现,上机数控2021年净利润已超过公司过去十年的净利润总和。

上机数控经营业绩大幅增长,主要受益于单晶硅业务产能、销售规模持续扩大。目前,公司正在加码产能建设。

不过,值得注意的是,随着光伏产业链大扩产,由此带来的产能急剧扩大或将产生产能过剩、价格波动等风险。

2021年预盈超16亿同比增逾207%

光伏高景气之下,上机数控交出了亮眼的成绩单。

根据业绩预告,2021年度公司预计实现归属于上市公司股东的净利润(净利润)16.3亿元至18亿元,与上年同期5.31亿元相比增加207%至239%;预计实现归属于上市公司股东的扣除非经常性损益的净利润(扣非净利润)14.3亿元至16亿元,与上年同期的5.12亿元相比增加179%至212%。

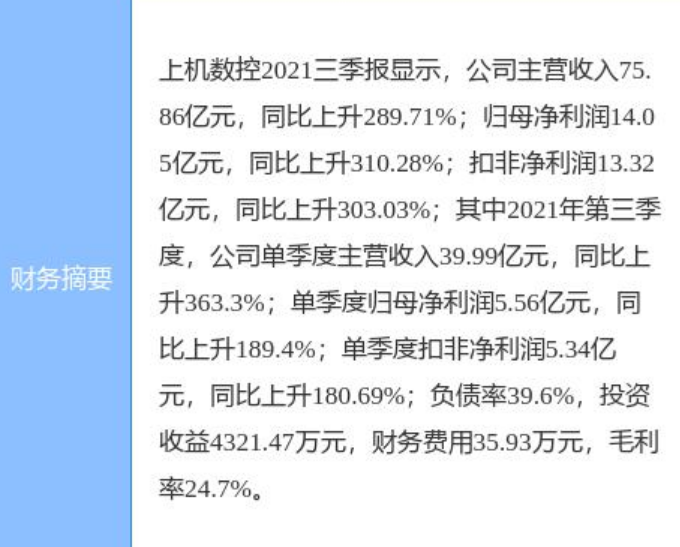

三季报显示,公司2021年前三季度实现营收75.86亿元,同比增长289.71%;净利润14.05亿元,同比增长310.28%;扣非净利润达到13.32亿元,同比增长303.03%。前三个季度,公司营收、净利润、扣非净利润均为倍增。

对比业绩预告,公司第四季度净利润预计为2.25亿元至3.95亿元,扣非净利润为9800万至2.68亿元。

此外,长江商报记者梳理发现,按业绩预告下限16.3亿元计算,上机数控在2021年取得的净利润,远超公司过去十年净利润总和。

对于业绩大幅增长,上机数控解释称,公司致力于打造“高端装备+核心材料”双轮驱动的业务发展模式,2021年公司按计划扩大单晶硅业务规模,产能持续提升,保持了较好的产能利用率及产销率。公司单晶硅业务销售规模持续扩大,使得公司的销售收入增长,推动公司业绩稳步上升。

光伏产业高景气加码产能建设

随着“双碳”政策的持续推进、落实,我国光伏产业整体保持稳健发展,规模稳步增长,上机数控迎来发展机遇。

据悉,上机数控自2019年开始投资单晶硅业务,并于当年通过全资子公司弘元新材进一步拓展光伏单晶硅生产业务,致力于打造“高端装备+核心材料”的双轮驱动模式。公司在包头装备制造产业园投资建设年产5GW单晶硅拉晶生产项目,项目拟总投资约30亿元。2020年,为进一步加强公司在单晶硅领域的市场竞争力,上机数控全资子公司弘元新材投资建设年产8GW单晶硅拉晶生产项目,项目拟总投资约28亿元。

截至2021年上半年,上机数控的“5GW单晶硅生产项目”及“8GW单晶硅生产项目”均已全面达产,实际产能可达20GW。单晶硅产品分部为公司带来主营收入达到34.93亿元,占公司收入比例的97.37%。

上机数控还在进一步拓展单晶硅产能。2021年2月公司发布公告表示,拟由全资子公司弘元新材在包头投资建设年产10GW单晶硅拉晶及配套生产项目,项目拟总投资约35亿元,预计将于2022年达产。

在“碳中和”的大背景下,光伏行业预计仍将保持较高的增长速度。根据中国光伏行业协会预测,2025年全球光伏新增装机将突破300GW,对应硅片产能需求超过380GW,而在供给端,2020年末行业内全部光伏单晶产能约为205GW,较2025年的约380GW需求仍存在较大缺口。

行业高景气下,光伏产业链争相扩产。但随着行业规模扩大及光伏晶硅材料产能逐步释放,由此产生的产能过剩、价格波动等风险仍值得警惕。(记者 张佩)

热门资讯

-

上机数控2021年预盈超16亿元 单晶硅产销两旺

-

黄浦区财政局更新并公开2021年黄浦区行政事业性收费项目目录

-

织好“三张网” 切实做好疫情防控工作

-

开盘:三大指数集体低开 创业板指低开0.78%

-

禁用15万以上手表与5万以上名包!券商立规矩防员工炫富引热议

-

黎城农商行:强化全方位宣传 提升营销服务质效

-

国家统计局:1月上旬生猪(外三元)价格环比下降6.3%

-

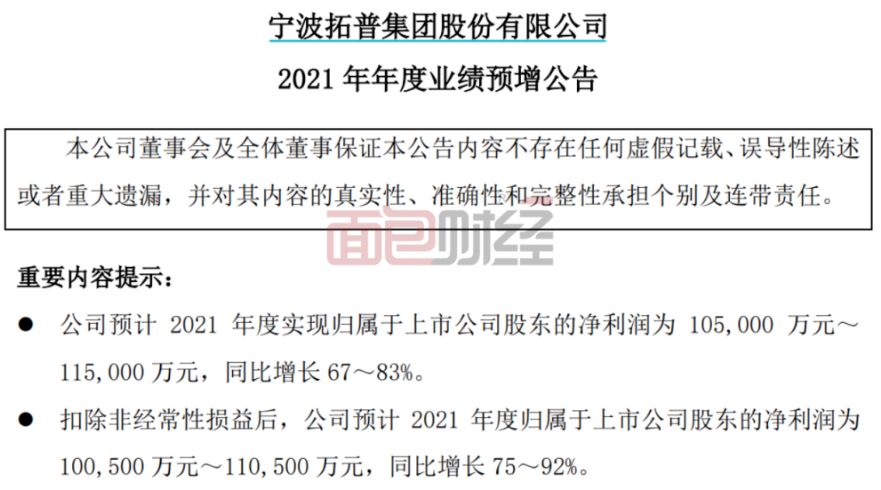

拓普集团发布业绩预增公告 全年预盈逾10亿创新高

-

视联动力创新研发VSSH实时处理技术全面保障网络安全

-

中国石油经营业绩实现报复性增长 发力氢能光伏领域

-

中船科技披露重组预案 获注300亿新能源资产

-

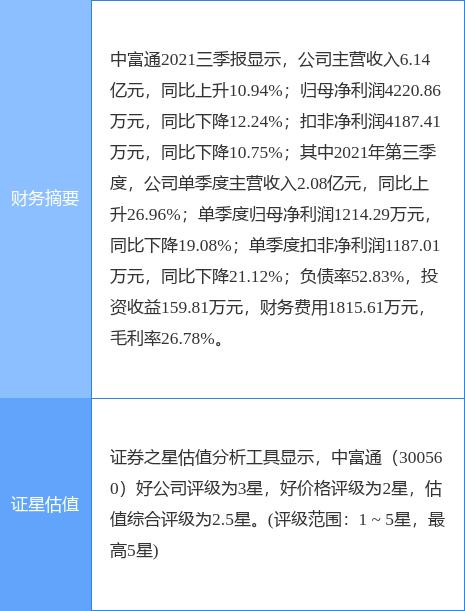

中富通披露实控人减持情况 拟向济南铁富协议转让股权

-

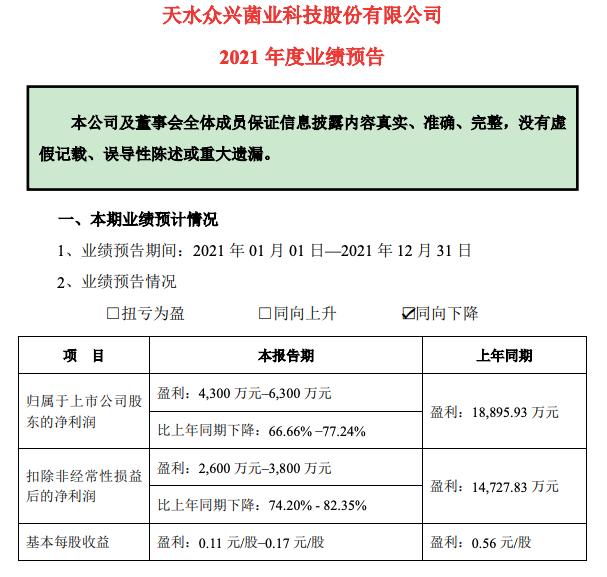

众兴菌业2021年净利预降 竞拍土地理由大转弯

-

鲜橙驱冬寒——冰雪时光新品“橙”意满满

-

福蓉科技抛重磅投资项目 拟50亿元投建高端制造基地

-

天宜上佳披露定增预案 拟募资不超23.69亿元加码新业务

-

学科类培训总体“冰封” 价格虚高等乱象仍存

-

闵行让有温度的“人才交流服务”深入企业深入人心!

-

首个中标智利锂矿的中企!比亚迪斥资近4亿拿下8万吨锂矿

-

中国发布丨2月1日起中国将对韩国实施RCEP协定税率

-

咨询机构:新iPhone Pro采用“药丸形”打孔屏幕

-

因违规发放借新还旧贷款等,民生银行遵义分行被罚30万

-

高平市:“雪后送炭”忙支招 农技服务送到家

-

实现“车厘子自由”!冰雪时光新年送上大吉大“厘”

-

河马洗车新征程,开启自助洗车新元年!

-

家里有娃看这里!捷途X90子龙“母婴级健康座舱”给孩子更多爱

-

富邦华一银行荣获2020年度上海金融创新奖

-

睿恩:蜂巢式经营管理模式,助力中国企业财务数字化转型

-

嗨租的服务怎么样?

-

在华规模最大的沙特企业——阿吉兰兄弟控股集团

-

SF EXPO 2022国际表面处理展 新年献词-唯主动破局,方能萃取源源不断的力量

-

博士科技:科技成果转化前线的“排头兵”

-

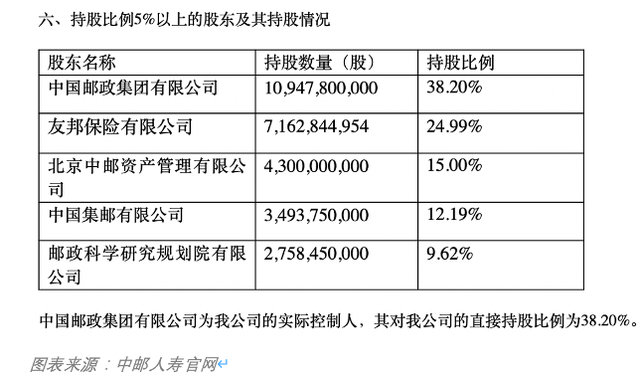

中邮人寿增资获银保监会批准 友邦保险认购入局二股东

-

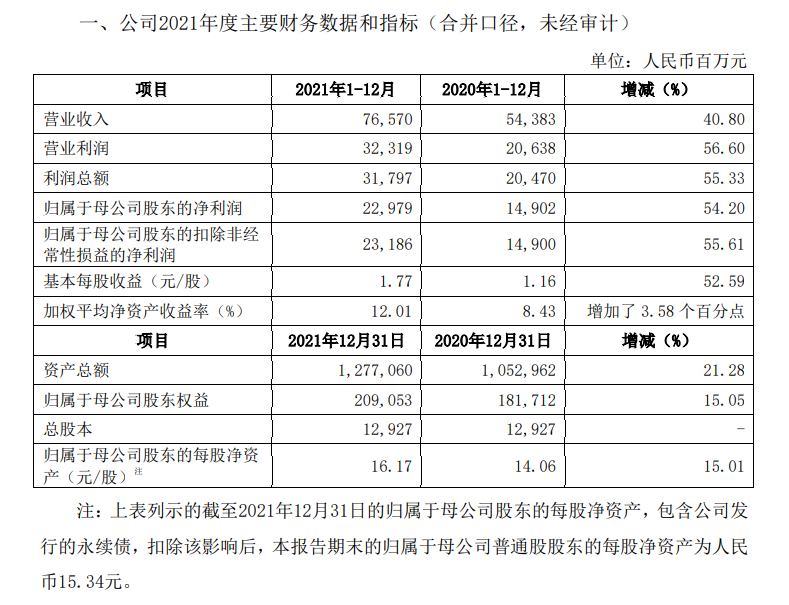

中信证券披露2021年业绩快报 净利润同比大增5成

-

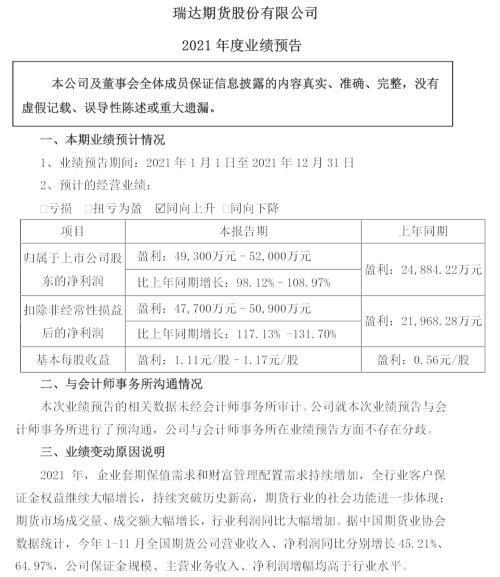

瑞达期货发布年报业绩预告 2021年业绩大幅上升

-

肥西县企业服务云平台一键申报促进就业创业及支持企业用工若干政策

-

想吃点益生菌改善肠胃,有什么推荐的牌子么?成年人?

-

中船科技披露重组预案 拟发行股份购买新能源资产

-

爱柯迪公开发行可转债预案 拟发行总额不超16亿元

-

中富通实控人与济南铁富签订协议 拟2亿元协议转让公司部分股份

-

甬金股份对外投设控股子公司 加快海外市场开拓

-

多家公司基金经理掏腰包力挺 自购额超4500万元

-

买下千只基金能分散风险?业内人士:或成无效投资

-

性能旗舰一加 10 Pro首销战报出炉 1秒破亿

-

肥西县企业服务云平台圆满“后疫情时代企业如何赢利”专题培训

-

肥西县企业服务云平台圆满举办“新商业模式与资本创新”培训活动

-

霸屏综艺,牵手明星,扩列神器皮皮APP的出圈始末

-

百亿私募明毅基金被投资人举报 1.4亿投资款无法赎回另有蹊跷?

-

菲菱科思冲刺创业板IPO 存依赖大客户等问题

-

美股中概互联网股领涨 板块或迎超跌反弹行情

-

打造全新阅读体验,阿卡索推出智能学习机

-

极具优势的支付宝基金,成为不少投资者的首选平台

-

锐之旗机械事业部“了不起的河南制造”活动圆满落幕

-

黄一鸣:公益摄影的责任担当与人文精神

-

槟果兄弟带你领略槟榔新魅力,吃出新高度

-

百融云创:多维度产品服务助力金融数字化

-

抗疫保稳硬核举措 13亿元支农资金提前下达

-

全城保供 电商参战 日均投放生活必需品1200吨

-

临汾:副市长张潞萍在尧都区、临汾经济开发区调研

-

浮山县行政审批服务管理局优化营商环境扫描

-

中国电信又网络故障了?多地网友称行程码“数据查询异常”

-

“我们的生活充满阳光!”(办好民生实事㉓)

-

积极扩产完善产业链布局 华友钴业一体化战略成效显著

-

藏格矿业2021年业绩大涨 系氯化钾等销量及价格大增所致

-

安宁股份披露2021年业绩预告 将实现净利润14亿元-15亿元

-

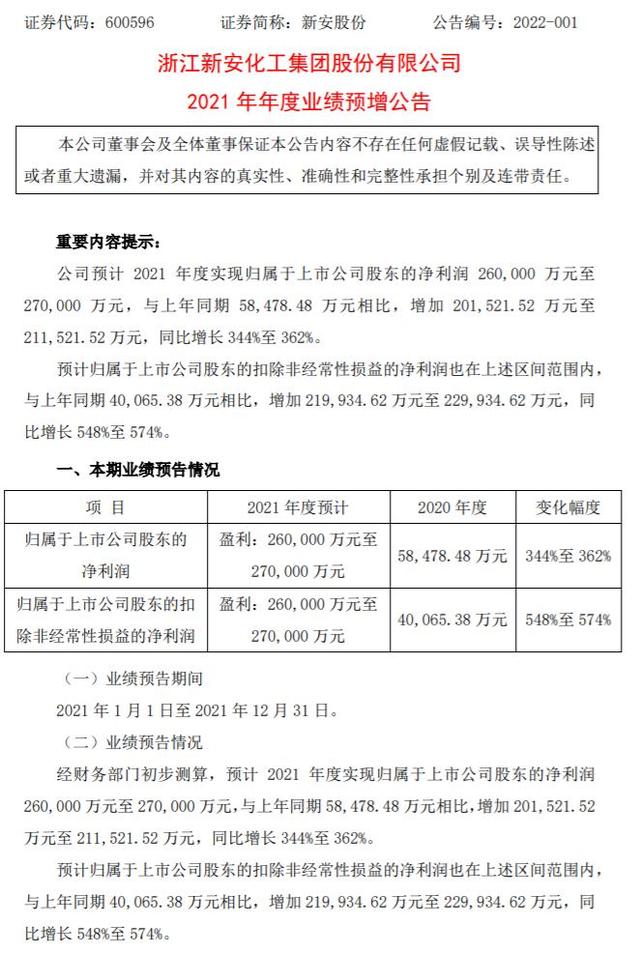

新安股份经营业绩大爆发 四季度盈利10亿创新高

-

东阳光聚焦主业发展 拟37亿出售东阳光药内资股股份

-

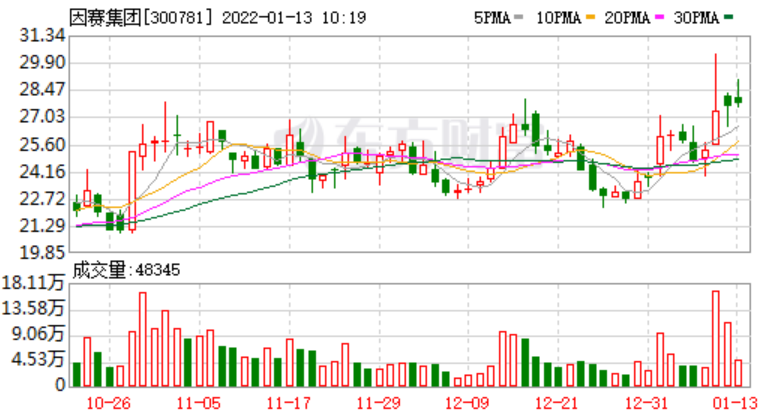

因赛集团拟增资征鸟出海 承诺扣非净利5年增两倍

-

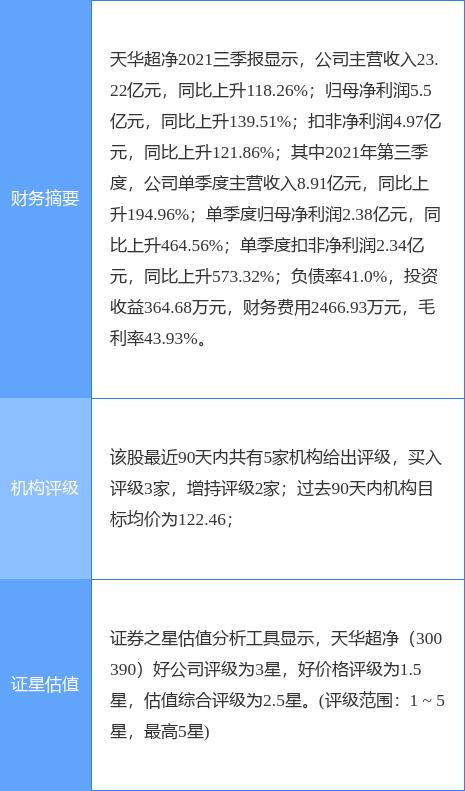

天华超净盈利能力再提升 锂电业务投产成新利润增长点

-

0元购实控人元宇宙公司 中青宝频涉元宇宙概念引关注

-

“眼茅”爱尔眼科陷“回扣”风波 近半年股价惨遭腰斩

-

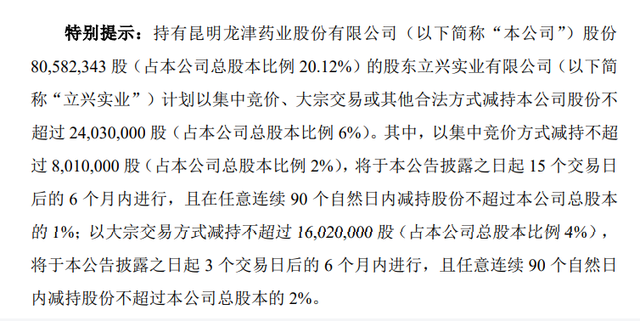

主业续亏股价蹊跷大涨 龙津药业大股东复制“割韭菜”模式

-

中银香港:预计香港今年经济增幅约3%

-

第12批!济宁这6个房产项目可办证了

-

央行:2021年人民币贷款增加19.95万亿元

-

央行:2021年社融规模增量达31.35万亿元

-

续创近40年新高!美国12月CPI同比涨7%

-

为失眠明星制定的失眠解决方案——左点睡眠仪

-

男同胞们 “肌因堡垒茶 ”早漏去无踪,马上喝起来!

-

从27个行业标杆,看2022营销与经营风向标|巨量引擎引擎奖榜单公布 (FOR seo)

-

“双碳”路径研讨会在京举行 芬兰企业瓦锡兰表示愿助力中国减排

-

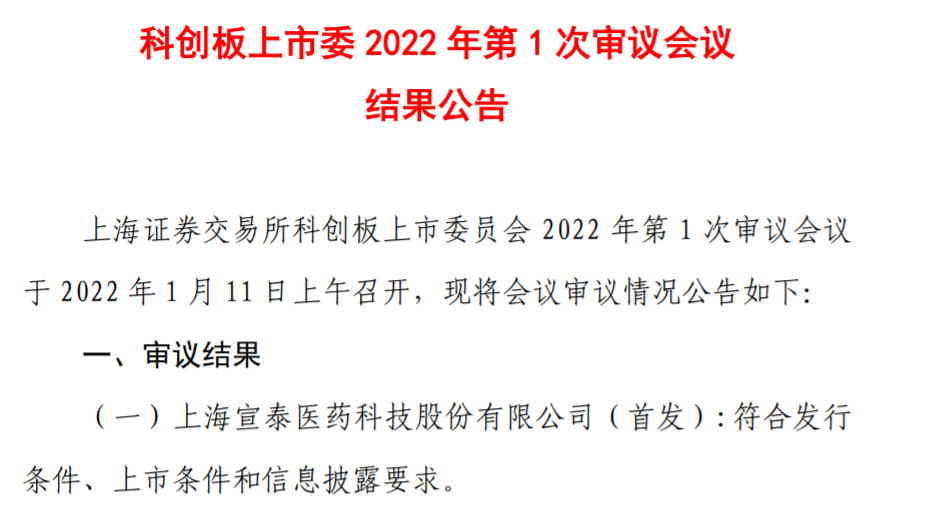

宣泰医药科创板IPO通过审核 2021年前半年营收1.56亿元

-

2021年常熟银行实现营业收入76.53亿元 同比增长16.27%

-

乘联会发布报告 12月乘用车市场零售达210.5万辆

-

上实发展收上交所监管函 需自查上实龙创应收类款项

-

财通证券董事长辞职 “空降”浙商银行担任一把手

-

华宏科技与赣州科力签署长期供货协议 取得供应商资格

-

国联水产与盒马签合作协议 共建乡村振兴产业园区等

-

首开股份发布12月销售简报 2021年销售增长6.94%

-

巨人网络拟与黄金搭档签合作协议 涉消费品数字营销等

-

智慧中国发布《2021年中国产业研究青年学者百强分析报告》

-

包钢股份发布2021年业绩成绩单 盈利能力显著增强

-

德源药业拟募集资金不超1.6亿元 增资获取同立海源股权

-

入场2022,从看懂这16个案例开始|巨量引擎引擎奖榜单公布

-

选fxbtg,享受正规便捷的外汇投资交易服务

-

货拉拉拉货工作模式、时间、收入迎来三大喜人变化!

-

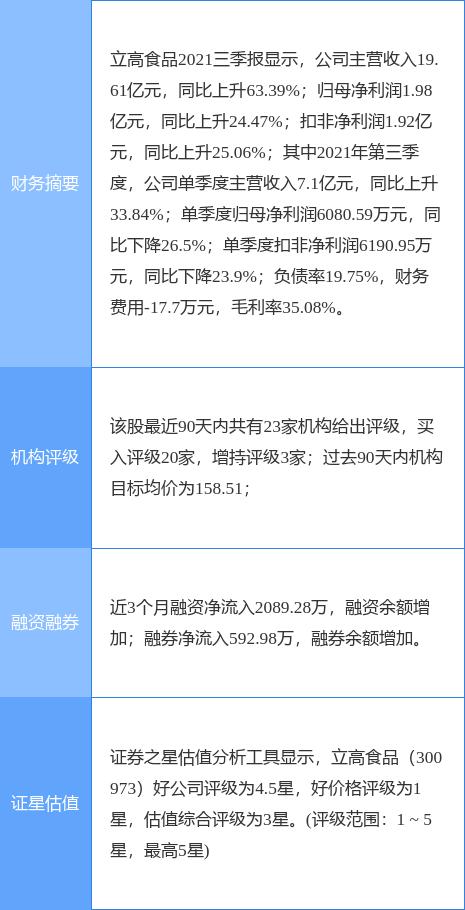

立高食品豪拟豪掷20亿建设总部基地 烘焙产能扩张

-

圆通速递业绩增长超预期 单票收入大幅改善

-

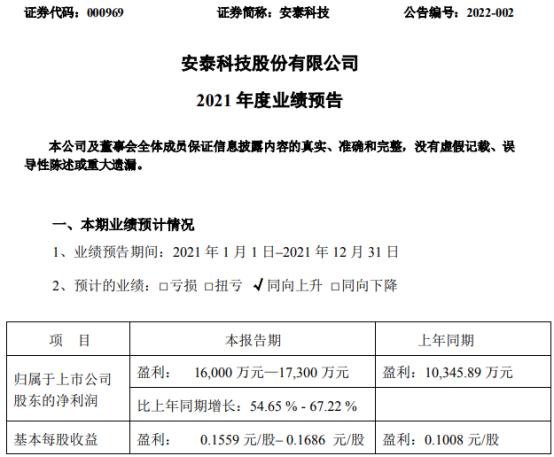

近三年实现稳定盈利 安泰科技2021年业绩预喜

-

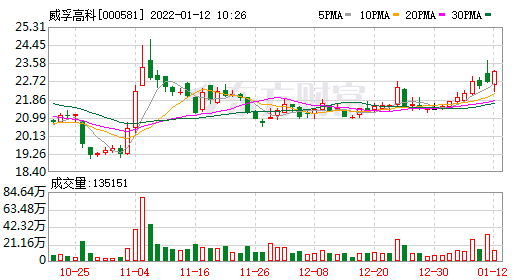

威孚高科合作博世加码氢能业务 研发并购齐发力