圆通速递业绩增长超预期 单票收入大幅改善

2022-01-12 10:30:51 来源: 长江商报

持续推进数字化转型,圆通速递业绩增长超预期。

1月10日,圆通速递(600233.SH)发布业绩预告,预计2021年1-12月归属上市公司股东的净利润20亿至22亿,同比变动13.2%至24.52%。

在全年业务量保持稳定增长的同时,圆通的单票收入修复速度行业领先,相比2021年7月的低点,圆通2021年11月单票收入已累计增长28.22%至2.59元,涨幅领跑全行业。

自2019年潘水苗担任圆通速递总裁起,就将数字化转型视为公司“一把手”工程。圆通方面称,公司将持续加大转运中心、自动化设备、自有运输车辆等基础设施的建设和投入,进一步增强网络核心资产掌控力和综合服务能力。数字化投入下,圆通的单票成本持续优化。

单票收入大幅改善

业绩预告显示,公司2021年预计实现归属于上市公司股东的净利润20亿元至22亿元,同比增长13.2%至24.52%。其中,2021年第四季度预计实现归属于上市公司股东的净利润10.46亿元至12.46亿元,同比增长174.68%至227.2%。

圆通速递指出,净利润增长是受益于行业发展环境的逐步改善、公司产品定价能力的明显增强和客户结构的优化调整。

同时,随着2021年四季度“双十一”等旺季到来,为保障加盟网络平稳运营,提升服务质量和客户体验,快递行业服务单价有所提升,价格竞争态势明显放缓,并逐步由价格驱动向价值驱动转变,行业价格持续回归合理水平。

根据公司业绩预告,2021年第四季度圆通单票快递业务净利0.14元,相较于2021前三季度分别为0.1元、0.04元、0.04元的单票快递净利,获得大幅提升。

从行业来看,去年四季度以来,申通、韵达、圆通的快递单票收入都在提高,单票价格的环比增速转正,去年9月快递行业单票收入环比提升4.39%,11月三者都跑赢行业,在行业单票收入环比为3.8%时,申通、韵达、圆通分别实现了16.59%、9.68%、13.1%的环比增速。

近两年来,快递行业“价格战”戏码开始不断上演,极兔速递又以低价策略抢占市场,搅乱快递行业价格。快递企业盈利水平承压。

2021年,针对快递行业的政策密集出台,快递重点省份浙江更是出台了首部快递地方条例《浙江省快递业促进条例》,该条例中对快递恶性竞争问题做出一系列规定,快递龙头公司间的恶性竞争逐渐熄火。

当前,高质量发展已成为快递行业的主旋律,1月7日,《快递市场管理办法(修订草案)》发布,重新强调快递公司不得以低于成本的价格提供快递服务,同时对超越经营许可业务范围或者地域范围委托其他经营快递业务的行为提出处罚措施,该草案的推广有望引导快递行业的竞争更健康、有序,显然利好于深陷内卷之中的龙头快递公司。

据中信证券预测,该草案通过后,通达系前三家龙头公司的单票净利润可能同比提升2-4分,并预测2022年快递行业件量的同比增速将达到15%-20%,韵达、中通、圆通的领先优势将进一步扩大,而1月6日全国邮政管理工作会预计2022年快递业务量同比增长30%至1085亿件。

数字化赋能降本增效

“未来影响快递行业格局的一定是企业的竞争能力,数字化水平的高低将成为快递企业市场排位的重要因素。圆通的数字化转型已经不是有没有的问题,而是好不好的问题。”对于圆通速递构建数字化,公司总裁潘水苗表示。

自2019年潘水苗担任圆通速递总裁起,就直管圆通IT部,并将数字化转型视为公司“一把手”工程。

2021年,圆通正式上线了以时效服务升级和精准派送为核心优势的战略级产品——“圆准达”,帮助客户解决时效不稳定、虚假签收等服务痛点。亦希望凭借近年来全面数字化转型和成本精细管控能力的积累,在快递行业价值竞争的新阶段,展现出公司差异化能力和普遍服务的竞争力。

圆通以数字化管理工具为依托,精准管控全链路、全流程各项成本,实现了全网一体降本增效。2021年上半年,圆通快递产品业务的单票成本为2.08元,同比下降2.63%。公司单票运输成本0.51元,较去年同期相对持平。中心操作成本方面,2021年上半年,人均效能同比提升超20%,单票中心操作成本0.31元,较去年同期下降0.02元,同比降幅达5.52%。

圆通方面称,公司将持续加大转运中心、自动化设备、自有运输车辆等基础设施的建设和投入,进一步增强网络核心资产掌控力和综合服务能力。数字化投入下,圆通的单票成本持续优化。未来随着数字化业务的深层赋能,公司投资价值或得到进一步提升和凸显,迎来更大的发展空间。(记者 江楚雅)

热门资讯

-

圆通速递业绩增长超预期 单票收入大幅改善

-

近三年实现稳定盈利 安泰科技2021年业绩预喜

-

威孚高科合作博世加码氢能业务 研发并购齐发力

-

新亚强业绩高速增长 全球市场份额扩大预盈超3亿元

-

上市股份行等晒成绩单 业绩超预期带动板块热度提升

-

刘志华快速阅读训练系统:改变阅读习惯,掌握高效阅读方法

-

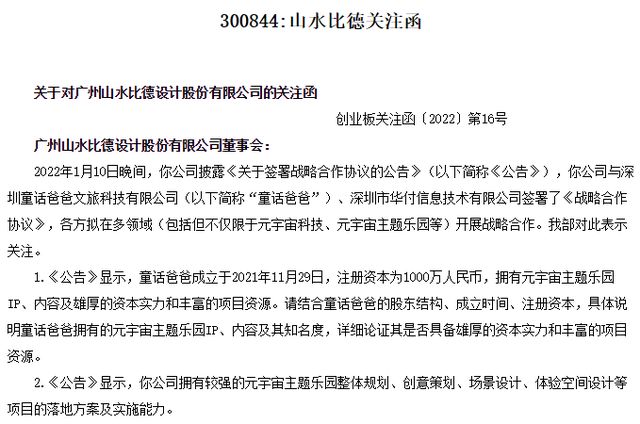

山水比德签署合作协议 拟多领域开展战略合作

-

沐邦高科披露收购意向 标的去年盈利1亿远超上市公司

-

世纪鼎利发布公告 拟出售全资子公司上海一芯股权

-

曙光股份发布股份减持公告 为离任董事违规减持致歉

-

小赢科技携“普惠金融明星”相约深圳金博会

-

宣威火腿、沾益辣子鸡、珠源软糯米……“曲靖牌”年货买起来

-

用友网络注册资本增长0.68%至32.71亿元

-

鲍威尔连任听证未提及加息时间表:加息取决于通胀持续时间

-

明确了!这类人的工资,将列为政府必保支出

-

菜价、猪价降降降!机构预测:CPI止步“二连涨”

-

中国校服采购现状调查报告:存在产品款式、质量、品类相对单一问题

-

2021年安徽省市场监管工作实现“十四五”良好开局

-

云南省绿色环保产业集团:跻身全国先进的环境综合服务商

-

GDP超万亿城市增至24座!4万亿城市诞生!

-

仅7元一斤!猪肉价格腰斩!养猪人亏钱都抢着卖猪

-

2021年CPI今日公布:料在3%左右调控目标内

-

亮点抢先看!第十九届中国国际软件合作洽谈会1月12日在成都举行

-

锁定iQOO年终盛典直播间,iQOO新年礼盒、降噪耳机等好礼等着你

-

广宇发展人事调整:王晓成辞任总经理,孙培刚接任

-

万科为新疆万科7亿元融资提供全额担保

-

济南历史建筑线索征集活动成绩斐然! 28处建筑有望入选

-

桂声网评:跑好开年“第一棒”,为全年经济扎稳“进”势

-

2021年海关监管海南离岛免税购物金额近500亿元

-

民营房企融资破冰,龙湖发行2022年首支28亿公司债

-

稚慧天辰——宝宝的第二个家

-

开年首杯,“橙”意满满!喝点不一样的冰雪时光

-

还在为冬天一直手脚冰冷发愁吗?快点进来看看吧

-

一加 10 Pro重磅发布,最强性能旗舰10至名归

-

百利好証券: 全球資金充裕2022年港股IPO市場火爆

-

数“聚”保定 共赢未来

-

千万销量千家售后 一加多触点布局国内市场

-

“大基金”开启减持模式 两只芯片概念股发布股东减持公告

-

苏农银行披露2021年业绩快报 实现营业收入38.21亿元

-

山水比德与甲乙两方签署协议 多领域开展战略合作

-

法国巴黎银行递交审批材料获受理 拟发起设立券商

-

东阿阿胶总裁辞职 收董事长书面辞职报告

-

威孚高科合作RBINT及新动能基金 拟投资设立合资公司

-

雪榕生物拟对外投资设立全资子公司 专注食用菌主业

-

微众银行成为深圳征信服务有限公司首批测试银行

-

邮储银行全资直销银行子公司成立 注册资本50亿元

-

科大国创签基地建设项目投资协议 开拓公司发展新局面

-

华自科技子公司收中标通知书 与蜂巢能源签重大合同

-

中科图灵谈消防维保:社会消防技术服务领域工作现状的分析

-

围海股份股价上涨2.84% 子公司失控被深交所发函

-

十余家公募基金宣布旗下产品增聘基金经理

-

中国人寿集团董事长涉嫌严重违纪被调查 股价跌1.74%

-

2021年FOF大爆发 总规模近2340亿元

-

为了“保壳”?4家ST公司宣布债务被豁免

-

逾10个地区披露一季度地方债发行计划 基建板块走强

-

中证转债指数2021年涨幅高达18.5% 跑赢沪深两市

-

莱克电气加码新能源汽车业务 拟发行可转债不超12亿元

-

两个月延缓缴纳税费201.2亿元!江苏全力支持制造业中小微企业发展

-

2021年辽宁筹措超118亿元推进绿色发展

-

海南:为自贸港建设汇聚更多青年企业家力量

-

评论:以高质量培训促使能工巧匠“百花齐放”

-

擅自将快递放至快递柜最高罚3万?有企业称已经在按规定执行

-

2021年度观察|监管重拳之下,医美赛道能走多远?

-

纽西之谜清洁面膜和纽西之谜水乳,为护肤新生态模式赋能

-

王振正式出任湖北蕲艾集团董事长

-

百融云创深耕SaaS云技术 引领金融机构数字化转型

-

鲲鹏动力2.0T加持,捷途X90子龙满载出游更尽兴

-

展望2022 | 面对三个新常态,文旅行业变中求新

-

2022年中科柏诚服务再提升,为银行数字化转型提供精准化助力

-

声迅股份披露公开发行可转债预案 拟募资加码主业

-

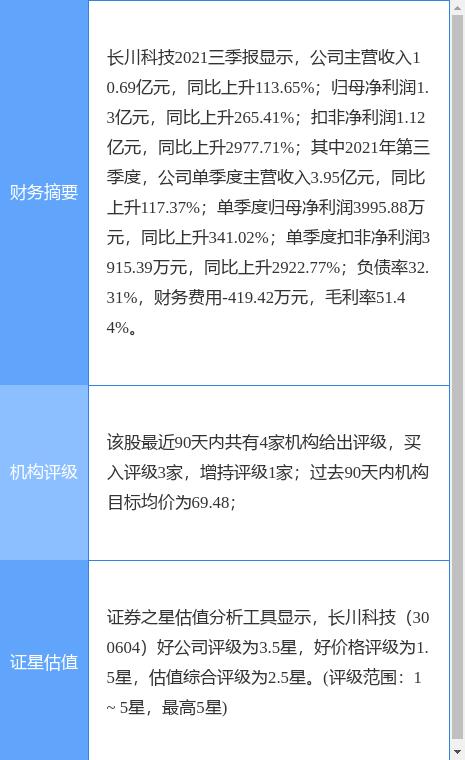

长川科技拟收购长奕投资97.67%股权 深化半导体领域布局

-

扬杰科技发布2021年度业绩预告 全年预盈超7亿创纪录

-

沃尔德加快产能扩充 拟6.97亿收购鑫金泉100%股权

-

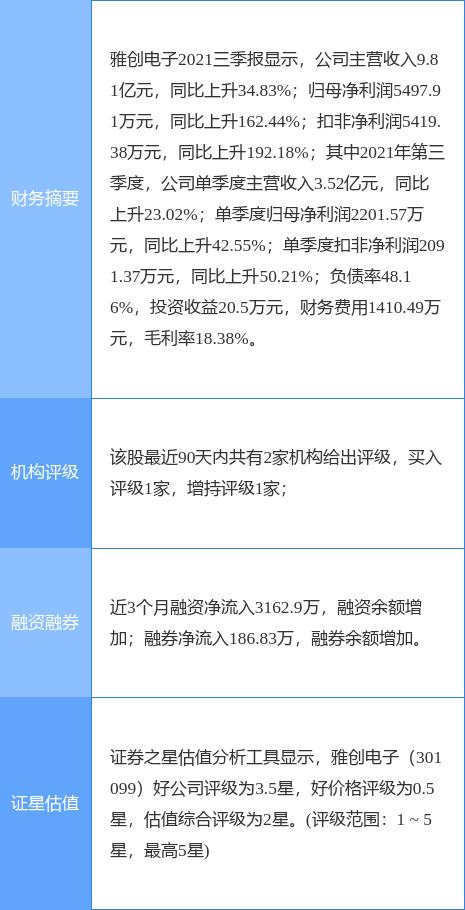

雅创电子披露收购方案 拟增资及收购获取怡海能达股权

-

华仁药业公布2021年度业绩预告 生产防疫产品弥补主业收入下滑

-

业绩预告“变脸”收深交所关注函 超越科技回应称不构成盈利预测

-

美锦能源初步完成产业转型升级 预计全年盈利25亿元至30亿元

-

鞍重股份披露收购进展 拟终止收购江西同安51%股权

-

*ST猛狮34亿债务获12家债权人豁免 被疑存抽屉协议

-

两岸融合发展势不可挡(日月谈)

-

Kindle热度大不如前 电子书如何面对市场挑战?

-

货源不明、直播带货 奢侈品电商走入死胡同了吗?

-

两代创客接力 肥东杭椒全国“开花”

-

孵化器破局“生死命题” 创投公司开出“负面清单”

-

院士科普刷屏、物理吴姥姥走红,科普主播让高深科学知识触手可及

-

龙湖集团:去年销售2900亿元,完成目标的93%

-

荣耀赵明:2022年折叠屏产量将被快速放大

-

30秒 | 石原里美宣布怀孕 预产期为今年春季

-

今天你喝腊八粥了吗?全国有近300条腊八商标申请信息,首枚注册于1993年

-

擅自将快递投至快递柜最高罚3万?江苏快递企业回应了

-

医药生物A股上市公司科创力表现如何?有效发明中位数17件

-

江苏这些企业上榜!2021年度质量信用等级核定结果公布

-

拆盲盒、1元书……图书“花式销售”是突围创新吗?

-

俞敏洪:新东方留存老师约5万人,一次性关掉新东方不可行

-

“东西南北中,多点均衡布局”,浦东加强保基本床位优质供给

-

中国基金业协会:超9成基金投资者收入在50万元以下

-

中原证券发布年报业绩预告 2021年全年净利润同比预增

-

国内第八家!浦发银行理财子公司浦银理财开业

-

三峡能源发布2021年发电量完成情况 同比增长42.5%

-

证监会起草征求意见 拟科创板引入券商做市商机制