藏格矿业2021年业绩大涨 系氯化钾等销量及价格大增所致

2022-01-13 10:36:19 来源: 长江商报

业绩与股价齐飞,藏格矿业(000408.SZ)迎来高光时刻。

1月11日晚间,藏格矿业发布业绩预告,2021年度公司归母净利润预计约为14亿元-14.5亿元,同比上升511.65%至533.5%;扣非净利润预计为13.4亿元-13.9亿元,同比上升589.81%至615.55%。

藏格矿业是一家以青海省察尔汗盐湖钾盐资源为依托的资源型氯化钾和碳酸锂生产企业,氯化钾和碳酸锂的生产和销售为公司核心业务。

2021年前三个季度,藏格矿业分别实现归母净利润2.53亿元、1.92亿元、3.8亿元。对比业绩预告,第四季度,公司预计实现归母净利润5.75亿元至6.25亿元,而上年同期归母净利润仅为1.84亿元。

据悉,藏格矿业称2021年业绩大涨主要是公司所产的氯化钾、碳酸锂销量及销售价格相比上年同期大幅上升。

业绩大幅提升下,藏格矿业于去年5月份“摘帽”,去年12月8日,藏格控股变更证券简称为“藏格矿业”,将主营业务向矿业倾斜。

去年10月,公司公告,参与认购的藏青基金以现金14.74亿元购买麻米措矿业公司51%股权,标的持有麻米错盐湖矿区锂硼矿探矿权证,目前已获得采矿权证的配号,正积极准备取得纸质版采矿权证等相关手续。

与此同时,藏格矿业的大浪滩盐湖也处于办理探转采手续过程中,藏格矿业计划明年启动勘查大浪滩深度卤水储量情况,力争2023年实现碳酸锂产能规模的大幅度提升。

据券商预测,2022年锂盐价格或继续上行,相关企业仍有望取得不错的业绩增速。

二级市场上,新能源带动上下游全产业爆火,藏格矿业股价从去年年初的8元/股最高涨至35.55元/股,元旦开盘后的首日,公司股价最高突破40元大关。截至1月12日收盘,其报收33.53元每股,较8元低点涨超3倍。

但值得一提的是,业绩与股价齐飞背后,藏格矿业仍蕴藏危机。

藏格矿业实控人、前董事长、青海省前首富肖永明在去年2月被批准逮捕,早在2020年9月,因涉嫌信披违规,肖永明就被证监会立案调查。

去年,证监会还特意点名批评藏格矿业财务造假手段隐蔽、复杂,2017年7月至2018年串通上百家客户,利用大宗商品贸易的特殊性实施造假。而这也不免让人对2021年的业绩大涨产生质疑。

早先,藏格矿业及其背后的藏格系被爆出深陷百亿巨额债务危机,实际控制人、前董事长肖永明及藏格系总负债金额逾130亿元。其中有股份质押的债务本息共105.03亿元,债权人则包括国信证券、华融证券、西宁农商行等。

彼时藏格矿业相关人员回应称,大股东的对外负债属于其自主权限之内,对公司经营影响不大。

2021年年底,民营钢铁龙头沙钢系耗资56亿增持藏格矿业,沙钢系企业成为上市公司第二大股东,藏格集团对藏格矿业的持股比例降至32.02%,仍保持控股地位。

长江商报记者注意到,2020年,沙钢系曾位列藏格矿业前十大股东,后在深圳市福田区人民法院进行司法拍卖中,通过所属新沙鸿运拍得藏格控股8100万股股票,约占上市公司总股本的4.065%。(记者 王成朕)

热门资讯

-

藏格矿业2021年业绩大涨 系氯化钾等销量及价格大增所致

-

安宁股份披露2021年业绩预告 将实现净利润14亿元-15亿元

-

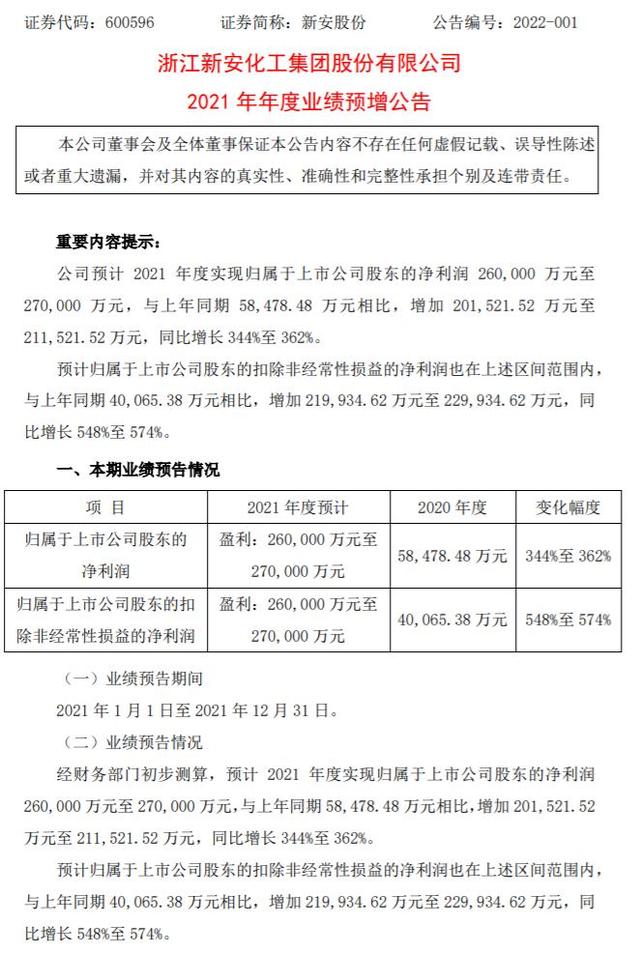

新安股份经营业绩大爆发 四季度盈利10亿创新高

-

东阳光聚焦主业发展 拟37亿出售东阳光药内资股股份

-

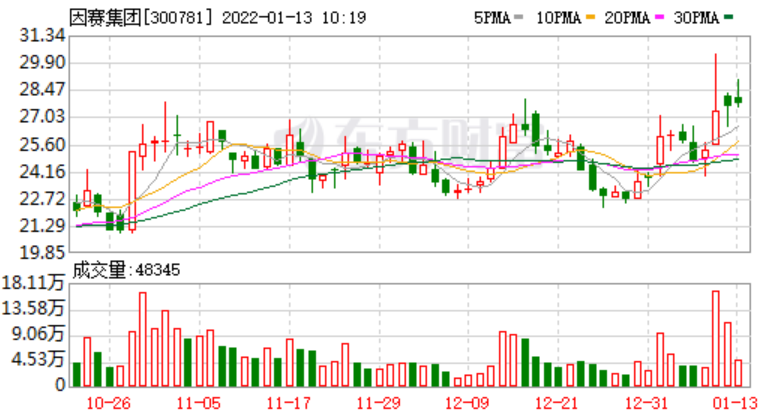

因赛集团拟增资征鸟出海 承诺扣非净利5年增两倍

-

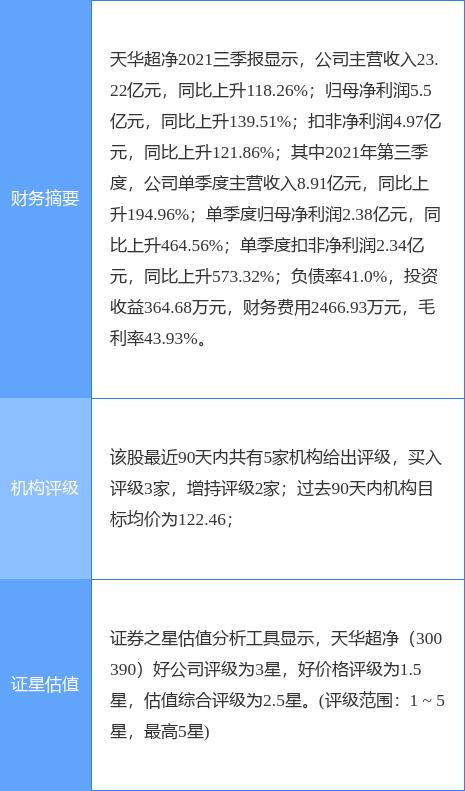

天华超净盈利能力再提升 锂电业务投产成新利润增长点

-

0元购实控人元宇宙公司 中青宝频涉元宇宙概念引关注

-

“眼茅”爱尔眼科陷“回扣”风波 近半年股价惨遭腰斩

-

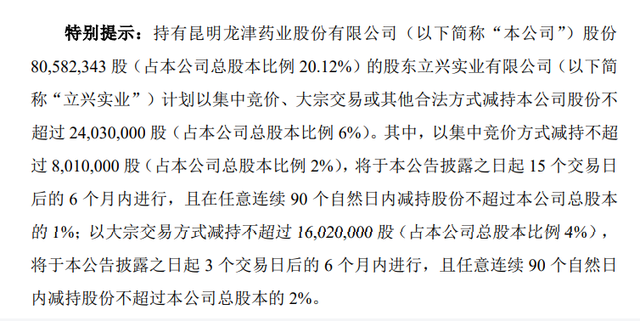

主业续亏股价蹊跷大涨 龙津药业大股东复制“割韭菜”模式

-

中银香港:预计香港今年经济增幅约3%

-

第12批!济宁这6个房产项目可办证了

-

央行:2021年人民币贷款增加19.95万亿元

-

央行:2021年社融规模增量达31.35万亿元

-

续创近40年新高!美国12月CPI同比涨7%

-

为失眠明星制定的失眠解决方案——左点睡眠仪

-

男同胞们 “肌因堡垒茶 ”早漏去无踪,马上喝起来!

-

从27个行业标杆,看2022营销与经营风向标|巨量引擎引擎奖榜单公布 (FOR seo)

-

“双碳”路径研讨会在京举行 芬兰企业瓦锡兰表示愿助力中国减排

-

聚势为新,悦白胶原战略联盟正式成立

-

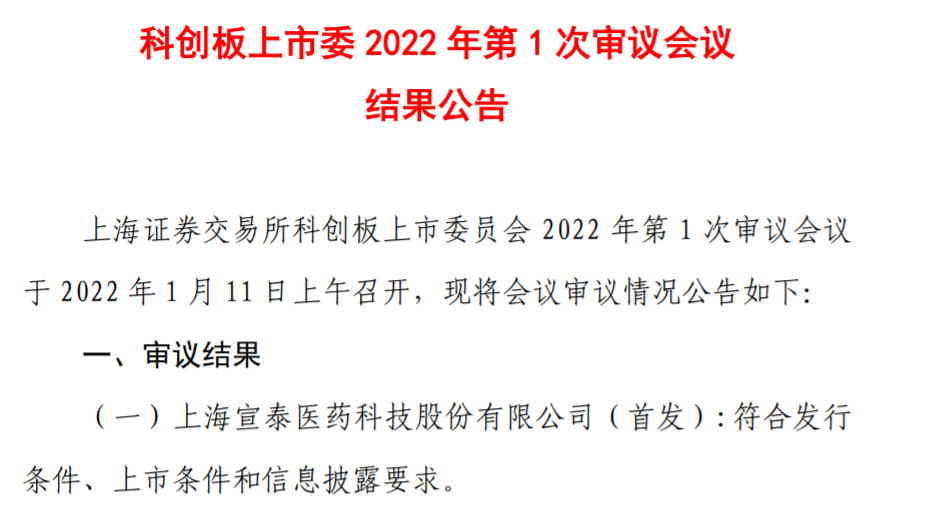

宣泰医药科创板IPO通过审核 2021年前半年营收1.56亿元

-

2021年常熟银行实现营业收入76.53亿元 同比增长16.27%

-

乘联会发布报告 12月乘用车市场零售达210.5万辆

-

上实发展收上交所监管函 需自查上实龙创应收类款项

-

财通证券董事长辞职 “空降”浙商银行担任一把手

-

华宏科技与赣州科力签署长期供货协议 取得供应商资格

-

国联水产与盒马签合作协议 共建乡村振兴产业园区等

-

首开股份发布12月销售简报 2021年销售增长6.94%

-

巨人网络拟与黄金搭档签合作协议 涉消费品数字营销等

-

智慧中国发布《2021年中国产业研究青年学者百强分析报告》

-

包钢股份发布2021年业绩成绩单 盈利能力显著增强

-

德源药业拟募集资金不超1.6亿元 增资获取同立海源股权

-

入场2022,从看懂这16个案例开始|巨量引擎引擎奖榜单公布

-

选fxbtg,享受正规便捷的外汇投资交易服务

-

策展人专访 | 《星光璀璨 聚焦光影》策展人朱洪宇

-

货拉拉拉货工作模式、时间、收入迎来三大喜人变化!

-

药王世家,展现药王风采

-

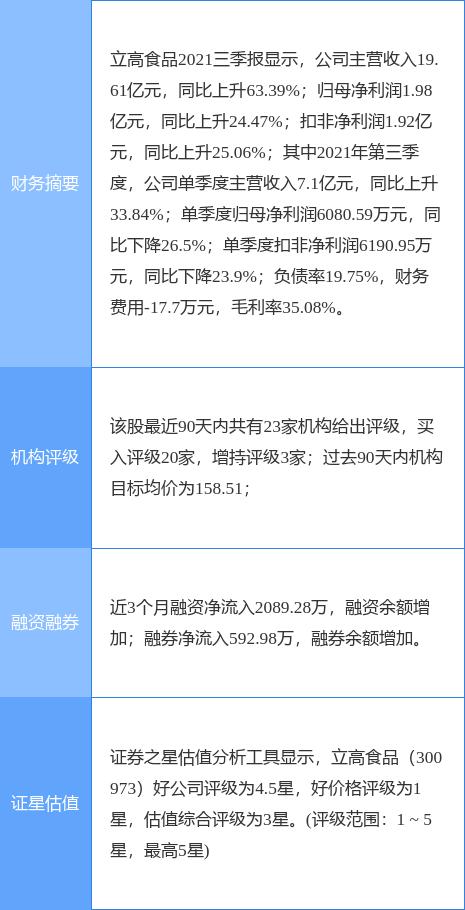

立高食品豪拟豪掷20亿建设总部基地 烘焙产能扩张

-

圆通速递业绩增长超预期 单票收入大幅改善

-

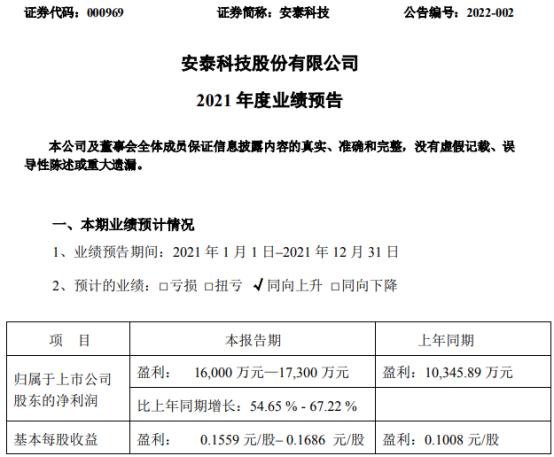

近三年实现稳定盈利 安泰科技2021年业绩预喜

-

威孚高科合作博世加码氢能业务 研发并购齐发力

-

新亚强业绩高速增长 全球市场份额扩大预盈超3亿元

-

上市股份行等晒成绩单 业绩超预期带动板块热度提升

-

刘志华快速阅读训练系统:改变阅读习惯,掌握高效阅读方法

-

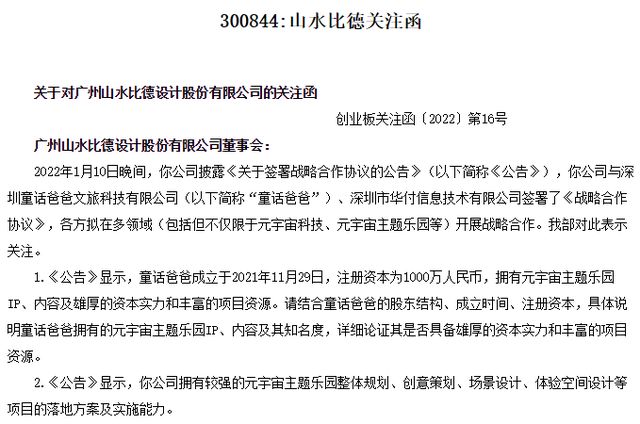

山水比德签署合作协议 拟多领域开展战略合作

-

沐邦高科披露收购意向 标的去年盈利1亿远超上市公司

-

世纪鼎利发布公告 拟出售全资子公司上海一芯股权

-

曙光股份发布股份减持公告 为离任董事违规减持致歉

-

小赢科技携“普惠金融明星”相约深圳金博会

-

宣威火腿、沾益辣子鸡、珠源软糯米……“曲靖牌”年货买起来

-

用友网络注册资本增长0.68%至32.71亿元

-

鲍威尔连任听证未提及加息时间表:加息取决于通胀持续时间

-

明确了!这类人的工资,将列为政府必保支出

-

菜价、猪价降降降!机构预测:CPI止步“二连涨”

-

中国校服采购现状调查报告:存在产品款式、质量、品类相对单一问题

-

2021年安徽省市场监管工作实现“十四五”良好开局

-

云南省绿色环保产业集团:跻身全国先进的环境综合服务商

-

GDP超万亿城市增至24座!4万亿城市诞生!

-

仅7元一斤!猪肉价格腰斩!养猪人亏钱都抢着卖猪

-

2021年CPI今日公布:料在3%左右调控目标内

-

亮点抢先看!第十九届中国国际软件合作洽谈会1月12日在成都举行

-

锁定iQOO年终盛典直播间,iQOO新年礼盒、降噪耳机等好礼等着你

-

广宇发展人事调整:王晓成辞任总经理,孙培刚接任

-

万科为新疆万科7亿元融资提供全额担保

-

济南历史建筑线索征集活动成绩斐然! 28处建筑有望入选

-

桂声网评:跑好开年“第一棒”,为全年经济扎稳“进”势

-

2021年海关监管海南离岛免税购物金额近500亿元

-

民营房企融资破冰,龙湖发行2022年首支28亿公司债

-

稚慧天辰——宝宝的第二个家

-

开年首杯,“橙”意满满!喝点不一样的冰雪时光

-

还在为冬天一直手脚冰冷发愁吗?快点进来看看吧

-

一加 10 Pro重磅发布,最强性能旗舰10至名归

-

百利好証券: 全球資金充裕2022年港股IPO市場火爆

-

数“聚”保定 共赢未来

-

千万销量千家售后 一加多触点布局国内市场

-

“大基金”开启减持模式 两只芯片概念股发布股东减持公告

-

苏农银行披露2021年业绩快报 实现营业收入38.21亿元

-

山水比德与甲乙两方签署协议 多领域开展战略合作

-

法国巴黎银行递交审批材料获受理 拟发起设立券商

-

东阿阿胶总裁辞职 收董事长书面辞职报告

-

威孚高科合作RBINT及新动能基金 拟投资设立合资公司

-

雪榕生物拟对外投资设立全资子公司 专注食用菌主业

-

微众银行成为深圳征信服务有限公司首批测试银行

-

邮储银行全资直销银行子公司成立 注册资本50亿元

-

科大国创签基地建设项目投资协议 开拓公司发展新局面

-

华自科技子公司收中标通知书 与蜂巢能源签重大合同

-

中科图灵谈消防维保:社会消防技术服务领域工作现状的分析

-

围海股份股价上涨2.84% 子公司失控被深交所发函

-

十余家公募基金宣布旗下产品增聘基金经理

-

中国人寿集团董事长涉嫌严重违纪被调查 股价跌1.74%

-

2021年FOF大爆发 总规模近2340亿元

-

为了“保壳”?4家ST公司宣布债务被豁免

-

逾10个地区披露一季度地方债发行计划 基建板块走强

-

中证转债指数2021年涨幅高达18.5% 跑赢沪深两市

-

莱克电气加码新能源汽车业务 拟发行可转债不超12亿元

-

两个月延缓缴纳税费201.2亿元!江苏全力支持制造业中小微企业发展

-

2021年辽宁筹措超118亿元推进绿色发展

-

海南:为自贸港建设汇聚更多青年企业家力量

-

评论:以高质量培训促使能工巧匠“百花齐放”

-

擅自将快递放至快递柜最高罚3万?有企业称已经在按规定执行

-

2021年度观察|监管重拳之下,医美赛道能走多远?