热头条丨紫燕食品上市 全国终端门店数量已过5300家

2022-09-26 21:14:14 来源: 证券日报网

本报记者 郑馨悦

9月26日,紫燕食品(603057)正式登陆上交所主板,公开发行新股4200万股,发行价格为15.15元/股。截至收盘,每股报收21.82元,较发行价上涨44.03%,市值约为89.90亿元。

(相关资料图)

(相关资料图)

紫燕食品是国内规模化的卤制食品生产企业,主营业务为卤制食品的研发、生产和销售,主要产品为夫妻肺片、百味鸡、藤椒鸡等以鸡、鸭、牛等禽畜产品以及蔬菜、水产品、豆制品为原材料的卤制食品,应用场景以佐餐消费为主、休闲消费为辅,主要品牌为“紫燕”。

资料显示,公司与温氏股份、新希望、中粮集团等知名品牌供应商合作,严格把关食品安全与品质。在生产环节方面,公司先后建成济南、武汉、连云港、宁国、重庆等多个高标准区域中心工厂,以各生产型子公司作为向全国销售网络配送产品的生产基地,以最优冷链配送距离作为辐射半径,构建了全方位供应链体系。

截至2022年8月2日,公司在全国的终端门店数量已超过5300家,产品覆盖二十多个省、自治区、直辖市内的180多个城市,市场占有率和影响力不断提高。

方正证券消费组首席分析师刘畅接受《证券日报》记者的采访时表示,紫燕食品的卤制产品适应消费者需求,其现金流和盈利能力表现好于一些传统休闲卤味企业。但目前有许多品牌正在崛起,行业竞争在未来会更加激烈,紫燕食品在此时上市是一个较好的时点。“紫燕食品公司上市后需要快速进行产能扩张和跑马圈地,同时建议产品不宜铺得太开,要明确产品定位。尤其在发展预制菜方面,要在自身能力范围内去发挥品牌和渠道优势。”

根据招股书,2019年至2021年公司分别实现营收24.35亿元、26.13亿元和30.92亿元,对应净利润分别为2.46亿元、3.58亿元和3.20亿元。其中,夫妻肺片产品占营收比例分别为31.43%、30.98%和30.18%;整禽类产品占营收比例分别为29.66%、29.44%和27.21%;香辣休闲类产品占营收比例分别为14.74%、13.13%和12.14%;其他鲜货产品占营收比例分别为16.52%、16.76%和17.33%;预包装及其他产品占营收比例分别为3.33%、5.30%和7.82%。

上述数据可以看出,公司近年来主营业务并无大的变化,只是预包装及其他产品占营收比重逐年有所上升。公司方面表示,报告期内,随着公司销售渠道的不断扩展,预包装及其他产品的种类不断丰富、发展速度较快,占营业收入的比重有所提高。

谈及预制菜行业的发展,中国食品产业研究院高级研究员朱丹蓬非常乐观,他表示,“从整体来看,无论从B端到C端,再到全渠道、全场景,预制菜的应用场景越来越强大。未来随着新生代的人口红利不断叠加之后,他们的消费思维跟消费行为也发生相应的变化,这个变化给整个预制菜行业的发展将会带来更多机遇。”

从公司主营业务卤制品方面来看,随着居民生活水平的提高、生活节奏的加快,便捷美味的卤制食品市场近年来得到了快速的发展。未来,随着市场需求的持续增加、市场品牌集中化程度的提升、食品卫生安全标准的提高、冷链物流及保鲜技术等供应链配套产业的发展,卤制食品市场将朝着连锁化、品牌化、规模化、规范化的方向进一步发展。

在卤制品行业快速成长及集中度提升的双重红利背景下,紫燕食品趁势而上,进一步扩大产能。公司方面表示,本次募投项目“宁国食品生产基地二期”“荣昌食品生产基地二期”实施后,可快速复制、扩张制造工艺和标准化产品,通过各生产基地的联动,战略性扩大产能,为公司持续发展提供坚实的供应链支撑,不断提高公司的市场占有率。

在朱丹蓬看来,紫燕食品的消费场景是佐餐,不单是休闲食品,消费者刚需性更强。未来紫燕食品的发展前景会更广阔。

“紫燕食品的上市,无论从业绩、抗风险能力以及护城河的建立等方面,都有利于其增加优势。”朱丹蓬表示。

(编辑 白宝玉)

热门资讯

-

热头条丨紫燕食品上市 全国终端门店数量已过5300家

-

当前信息:普莱柯:股东拟减持不超过0.57%的股份

-

热点聚焦:新华制药头孢克洛缓释片一致性评价申请获批

-

快报:华大智造业绩超预期增长解锁行权条件 股权激励显发展信心

-

当前速递!金晶科技已与协鑫光电等开展合作 TCO玻璃需求望迎来快速增长

-

每日快播:德联集团(002666.SZ)累计回购1047.3万股 完成回购

-

当前资讯!绿科科技国际(00195.HK):雷尼森贝尔总探明及概略储量增至880万公吨

-

【天天速看料】百心安-B(02185.HK):王佩丽获提名为执行董事

-

世界实时:对冲基金BlueBay大举做空英镑 押注英镑兑美元跌至平价

-

天天最新:通行宝(301339.SZ):拟使用不超9亿元暂时闲置募集资金进行现金管理

-

每日播报!中科电气将于9月30日解禁8110.29万股

-

世界热资讯!新华锦将于10月10日解禁4502.43万股

-

【世界时快讯】什么是婚前买房、婚后买房,这两点有什么区别?

-

世界快资讯:凯茵工业添加剂完成近亿元C轮融资融资

-

观察:瑞丰新材因违规交易被证监会出具警示函

-

每日头条!澳优(01717.HK)公布,2022年9月26日耗资约93.74万港元回购19.2万股股份

-

【世界热闻】新华保险(01336.HK)提名李全、张泓、杨毅等人为第八届董事会董事候选人

-

全球播报:海联金汇最新公告:拟5000万参设股权投资基金 重点投向现代物流、智能制造和尖端科技等领域

-

全球报道:做空英镑之后 对冲基金EDL瞄准英股

-

焦点快看:京东新百货推出男装五大实用主义新主张 全面升级消费场景激发男装新消费

-

全球观天下!海天股份(603759.SH)股东和邦集团拟减持不超6%

-

热点聚焦:中曼石油(603619.SH):截至9月26日已累计回购1.3645%股份

-

天天观热点:红墙股份(002809.SZ):子公司与中海壳牌签订高纯度环氧乙烷采购框架协议

-

世界新动态:唯捷创芯(688153.SH):161.517万股限售股将于10月12日解禁上市

-

环球速递!北新路桥(002307.SZ)子公司中标1.83亿元重庆梁平高新区集成电路孵化园项目

-

全球快消息!贝斯美:预计前三季度净利润同比增长141%至170%

-

全球即时看!元祖联合国际减持元祖股份170.53万股股份

-

天天速看:虹口曲阳街道推出“易表通”软件 居委干部与居民的心拉近了

-

重磅年度展览推荐!8座洞窟带你穿越千年敦煌

-

华安证券:东方创业累计减持100万股占总股份0.02%

-

60亿元!天合光能与淮安经济技术开发区签订项目投资协议

-

世界微速讯:上海易连(600836.SH):部分董高已成立契约型私募基金 均尚未增持股份

-

世界资讯:金智科技(002090.SZ):北京新火质押2260万股

-

环球今热点:悦心健康(002162.SZ):江西斯米克拟2600万元实施生产线技术改造

-

世界焦点!赛诺医疗(688108.SH):药物洗脱支架系统获得国内医疗器械注册证

-

全球微速讯:劲嘉股份(002191.SZ):3月9日耗资1121.96万元回购113万股

-

环球即时:每日互动携手上汽乘用车 助推汽车产业数字化营销升级

-

环球今日讯!顾家家居高管增持计划彰显发展信心

-

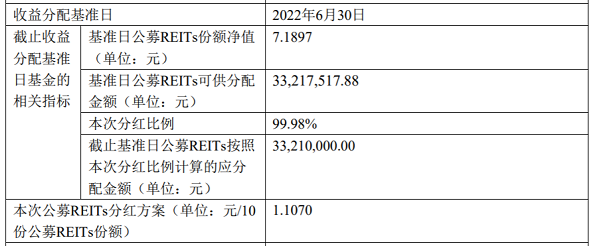

分配金额为3321万元!华夏越秀高速REIT发布2022年第二次分红公告

-

富国基金全额认购!震安科技发布上市公告募集资金2.50亿元

-

年内已有2291只基金实施分红 分红总额达1843.26亿元

-

中伟股份与中创新航签合作协议 开展多领域合作

-

建设银行:拟出资设立住房租赁基金募集规模300亿元

-

新威凌:申请公开发行股票并在北交所上市通过审核

-

重磅!创远信科入选2022年度国家知识产权示范企业

-

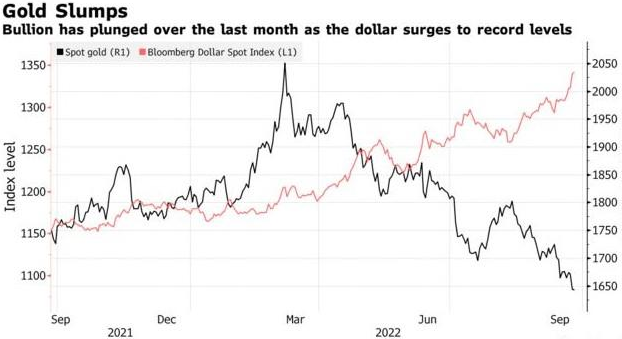

美元飙升至历史新高 金价跌至2020年4月以来最低水平

-

微淼财商教育:躬耕财商教育 提升投资者金融素养

-

天天看热讯:伊之密(300415.SZ)控股股东佳卓控股减持实施完毕 减持比例达1.8%

-

每日快播:初灵信息(300250.SZ):预中标1600万元中国移动小型化接入PTN设备集采项目

-

世界观速讯丨智光电气(002169.SZ):控股股东质押的1425万股展期

-

前沿资讯!迅游科技(300467.SZ):董事鲁锦减持到期未减持 拟继续减持不超0.5%股份

-

观天下!伊之密(300415.SZ):原实控人解质915万股

-

南京城南医院产康专家陈诗:产后一定要进行盆底肌修复

-

中南铸冶国内首创国际先进新成果助力铸造工业绿色发展

-

《甘油二酯食用植物油》标准启动与甘油二酯加工及营养高峰创新论坛成功举办

-

同心抗疫情 克难保环境 成都市青白江区水务局倾力筑牢城市“水防线”

-

汇源果汁荣获第22届IAI传鉴国际广告奖“年度影响力品牌”

-

追元宇宙、MLED、电子纸等热门显示触控行业趋势 就在2022深圳国际全触与显示展

-

信用卡逾期未还被起诉怎么办?信用卡逾期被起诉会留案底吗?

-

信用卡逾期罚息高不高?怎样认定信用卡恶意透支?

-

信用卡没逾期怎么被冻结了?信用卡逾期被锁怎么解除?

-

河南省食品安全协会羊肉制品专委会办公会议在郑州举行

-

视觉盛宴 巅峰对决 曙光好丰韵第十六届中国胸模总决赛圆满落幕

-

信用卡逾期了要去户籍地怎么办?信用卡逾期会影响户口迁入吗?

-

信用卡逾期欠款越来越多怎么办?信用卡非恶意逾期可以要求银行撤销吗?

-

信用卡逾期后会被起诉么?信用卡逾期起诉会短信通知吗?

-

信用卡逾期银行不让分期怎么办?已经逾期的信用卡如何办理分期?

-

信用卡逾期了还能取现金吗?信用卡逾期银行卡的钱取不了怎么办?

-

国控星鲨重磅亮相国际营养健康博览会|同心同行,呵护全家健康

-

信用卡还不上不接电话会怎样?信用卡逾期有哪些后果?

-

国庆不出京!沉浸式high玩清凉谷

-

信用卡逾期上征信了多久能消?信用卡逾期了怎么恢复征信?

-

传承文化的当代艺术品——千年榫营造积木 角楼致敬中国最美古建筑

-

千年榫营造故宫角楼——古人智慧的延伸,细节皆是心思

-

半导体基金可以加仓吗?半导体最多加仓几天?

-

华夏嘉实等公募悄然布局半导体 华夏半导体基金还能持有吗?

-

老外眼中的中国刀具:从口碑差到拿下全球缪斯大奖风靡海外卖断货!

-

宝鸡高新医院乳腺癌保乳率达52.9%

-

非遗大师以现代工艺还原故宫角楼,当代艺术作品美得惊艳世人!

-

每日快讯!联交所通告,祥生控股集团(02599.HK)将于2022年9月26日上午九时正起复牌

-

环球快看:新股首日 | 数科集团(02350.HK)首挂上市 早盘高开5.88%

-

当前报道:港股异动 | 中海油(00883)跌超4%领跌石油股 美元强势叠加全球需求疲弱 WTI油价跌穿79美元

-

天天热消息:板块异动 | 欧盟提出在未来5年内安装1000万台热泵计划 空气能热泵概念股再度拉升

-

产业+人才 中国三星打造外企乡村振兴示范样板

-

专注男士内装市场,DAVID ARCHY聚焦细节,在内衣赛道突出重围

-

投资20亿元!蒙山县打造森林康养小镇

-

荣获“一星级全国青年文明号”称号!南方电网广西玉林供电局再创佳绩

-

容县石头镇:“1028”规划打造十亿元产业强镇

-

【南国丰景】“甜过初恋”的博白桂圆

-

持续一个月!北流市2022年服务企业招聘月专项行动启动

-

兴业县试点筹建“爱心超市” 积分激励村民移风易俗

-

秋游好时光 养元青控油防脱洗发水和养元青防脱育发液增色游玩美照

-

看“颜值”更重“气质”!博白大力推进乡风文明建设

-

我为人人、人人为我!玉林市14人荣登“中国好人榜”

-

CEMOY澳诗茉携手老佛爷百货 中国首家品牌精品体验店落地北京

-

中瑞文化促进协会《鹏承公会》尊老为德,敬老为善,助老为乐,爱老为美公益行动中

-

总投资43.4亿元!玉林牛腩粉产业园正式开园

-

广西自治区审计厅完善“三个机制” 筑牢国有资产流失堤坝

-

共生共享共创长城汽车森林生态让人耳目一新

-

焦点速读:中国水务(00855)荣获新浪财经“港美股最具投资价值上市公司”大奖