安能物流拟斥资不超1亿港元回购股份 股价能否止跌回升?

2022-02-18 16:37:33 来源: 证券日报网 王丽新 武琪

本报记者 王丽新 见习记者 武琪

2月18日早间,安能物流发布公告称,拟用不超过1亿港元(注:本文以下未标注币种之金额皆为人民币)回购股份。据了解,安能物流拟以自有资金实施此次回购计划。

同日,安能物流也发布了港股上市后的首份业绩预告:2021年,货运量增加不少于20%,收入增加不少于30%,但毛利增加少于10%,经营利润减少约50%,经调整净利润减少30%至40%。

安能物流预期2021年度将录得净亏损不少于20亿元。对于此,安能的解释是:“主要是由于估计以公允价值计量且变动计入当期损益的金融负债公允价值会出现大额亏损所致。”

增持与回购之外

还需加速快跑

“亏损在预期内,快运领域目前处于格局尚未明朗的阶段,但企业规模是关键,规模背后与竞争对手的不同更是行业竞争的关键。”快递物流专家、贯铄资本CEO赵小敏向《证券日报》记者表示。

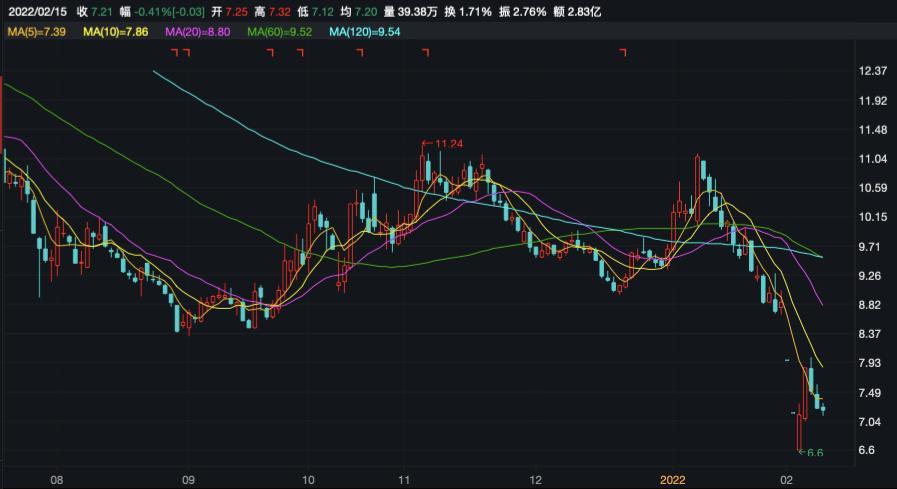

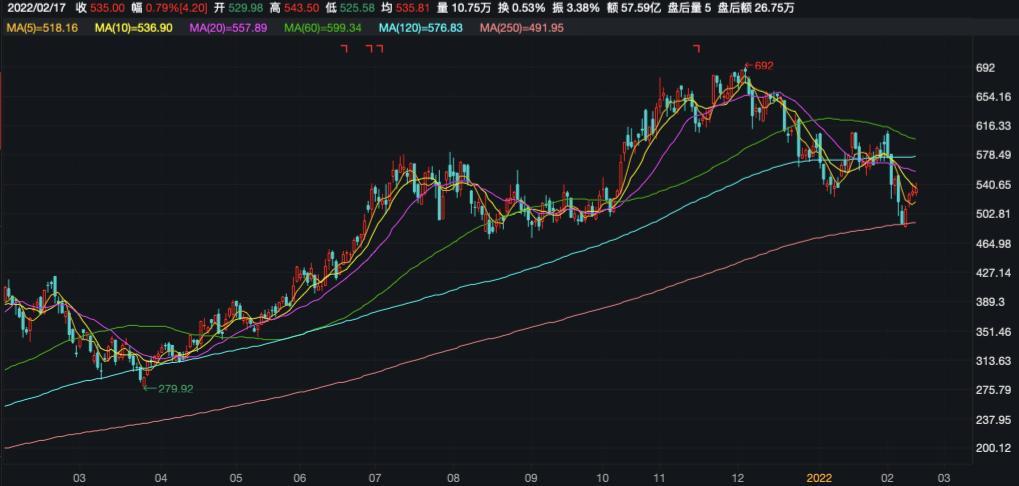

在此公告发布前一周,安能物流股价屡创新低,引发市场关注。对于股价连日下跌的原因,赵小敏表示:“安能上市后和上市前变化并不大,原来存在的问题依然存在,市场会认为企业没有新的方向,便用实际行动来投票。”

作为“港股快运第一股”,安能物流于2021年11月11日港股上市。彼时,公司股票发行价为13.88港元/股,市值约161.4亿港元。而以昨日5.4港元/股的收盘价来看,市值为62.78亿港元。从“161.4”到“62.78”,意味着上市至今,安能物流的市值缩水近100亿港元,折合人民币近80亿元。

值得一提的是,物流上市公司2022年开年市值就面临承压局面:1月,包括安能物流在内的25家物流公司市值构成的物流产业总市值整体跌去566.28亿元,总市值为8880.08亿元。2月前半个月,物流板块整体表现也较为一般。

2月9日至15日,安能物流董事长王拥军亦5次增持自家股票。从市场表现来看,2月10日至16日的5个交易日,安能物流股价依旧屡创新低。在此之前,王拥军也于2021年12月9日至15日通过DoubleBrighten(以王拥军设立的信托持有股份的投资工具)增持安能物流33.2万普通股股份,总计斥资295.8万港元。总体来看,增持对股价下行的趋势改观并不大。

对此,赵小敏表示,“在行业公司股价整体低迷的时候,企业相关负责人增持,但增持额度较低、增持人也仅限于一个人,企业在诸如战略布局、业务方向等其他方面没有新的动作,所以市场没有看到新的希望。”

“蛋糕”很大

但行业尚未分层

有投资人向《证券日报》记者表示:“目前看,安能股价确实不太好,但安能是有市场份额的,借助加盟模式深耕了快运市场,继而带动了整个快运市场的风向,本身有着相对完善的制度体系,毕竟是老牌快运企业。”

根据安能物流发布的招股书,其2018年、2019年和2020年的营业收入分别为53.32亿元、53.38亿元和70.82亿元,净利润分别为-21.13亿元、2.14亿元和2.18亿元。在非香港财务报告准则下,调整后的净利润为-16.12亿元、2.1亿元和6.54亿元,2021年前4个月的净利润为1.83亿元。对于安能物流上市后发布的首份财报,外界相应还是较为关注的。

今年1月份,摩根大通发表研究报告,首次给予安能物流“增持”评级,目标价15港元。鉴于安能物流的规模、成本水平等,摩根大通认为其最能从中国零担运输市场的结构趋势中受益,其自我强化的平台将使其比同行更快地获得市场份额,可能会追随中通快递过往的增长轨迹。

华创交运也在相关研报中指出,“参考海外经验,快运这门生意实质上可以实现一定的净利率水平,我国差距存在可弥补可能,具备全网运营、品质经营、灵活运行、科技支撑、文化赋能的公司有望享受行业变革红利。弹性看:对于1000万吨年货量,若每公斤提升1分钱,即可带来约1亿元利润贡献。”

对于资本市场而言,看赛道的同时,也要看增长潜力。而这种潜力,尤其要能将企业的货量规模反映到财务报表上。

“快运这个市场‘蛋糕’很大,但目前现有的快递企业也没有开展全国性的并购整合行动,很多业务还是以区域性的公司占主流的局面,因此市场对快运公司企业的估值分歧也比较大,但随着资本加持、竞争加剧、行业洗牌,会有一些头部公司跑出来。”赵小敏表示。

(编辑 张明富 白宝玉)

热门资讯

-

安能物流拟斥资不超1亿港元回购股份 股价能否止跌回升?

-

今年以来214家上市公司实施回购

-

最高10亿元!多家医药企业公布回购股份计划,释放什么信号?

-

金星啤酒荣获“郑州之光·2021中原消费年度责任品牌”

-

新氧亚太医美行业颁奖盛典,氐珠PN喜获年度体验官十大口碑品牌

-

中企光华雅境后续将加推房源 时间待定

-

远洋红星宝山天铂随第一批入市

-

纯新盘中骏璟荟于2月19日认购均价58130元/平

-

尾盘走强:沪指和深成指收涨,个股普涨,大数据板块领涨

-

14部门:不得非经流调、无政策依据关停餐厅景点电影院等

-

四川响应“三孩”生育政策:保障性租赁住房配置三居、四居室

-

美团盘中跳水跌超15%,互联网平台需下调餐饮业商户服务费

-

银保监会提示:防范以“元宇宙”名义进行非法集资

-

监控一个员工仅需350元:实时监视屏幕,干预聊天内容发送

-

扫码借充电宝后,微信钱包每月被悄悄扣费?悟空保:尽到提醒义务

-

【春耕生产】先进农业科技的应用与推广为春耕田管提供有力支撑

-

浙江:创业失败还不起贷款,政府代偿后原则上要予以追偿

-

赛特斯回复科创板二轮问询 研发费用等问题被关注

-

国博电子回复科创板二轮问询 主要关注业务独立性等问题

-

全面做好土地出让工作 郑州市持续优化辖区营商环境

-

泰康资管前投资经理涉老鼠仓 40只基金近一年业绩飘绿

-

收入集中于三大支柱品牌 上海上美研发投入不断下降

-

赛力斯拖累业绩?小康股份预计2021年亏损超15亿元

-

甜蜜奶茶暖人心 多地蜜雪冰城门店向城市一线工作人员送奶茶

-

业绩预亏近200亿 正邦科技股价下行资产负债率超75%

-

股价快速上涨引关注 九安医疗选择性信披被谈话

-

宁德时代股价三年累计暴涨2202.83% 业绩增速减缓

-

拓宽海洋经济项目融资渠道 福建省签约13个产融合作项目

-

新晋小众香氛品 Atypic Edition/返常如何靠一支情人节玫瑰刷爆小红书?

-

喜讯!舞泡直播电商基地盛大开业!

-

进口天然健康洗护品牌天然之扉Nature's Envy香氛沐浴 高端香料配比 彰显芬芳魅力

-

重磅!热烈祝贺美神集团荣获企业标准“领跑者”称号!

-

共庆夺金时刻!冰雪时光狂送千杯金牌产品

-

80多年的黑人牙膏改名,顾均辉:心智时代,得想方设法让人记住

-

争夺电池“一哥”位置 紧随“宁王”LG新能源大手笔发力储能

-

巨力索具拟投资建设10万吨级产能项目 迭代设备提升盈利能力

-

金融服务提质增效 2021年福建银行业保险业运行稳中有进

-

长乐区首占镇开展“两违”整治宣传 推动整治工作深入开展

-

福州马尾昇兴集团签署合作协议 王老吉金属罐包装联合实验室落地

-

福建省举行融资对接会 连江国家远洋渔业基地等项目集体签约

-

福州国际机场二期扩建工程项目用地获批 强化用地用海要素保障

-

连江春节签订造船合同近10艘 船检志愿服务队送“检”下乡

-

打造仓山区科技工作示范窗口 仓山首批“科创驿站”揭牌

-

2021年福州市农林牧渔业总产值为1122.21亿元 同比增长5.6%

-

福州鱼丸产业2021年销售额创新高 打造完整产业链

-

福建省四部门出台意见 支持工会开展职工疗休养活动等

-

宁夏固原至福州包机抵榕 两地人社部门建立长效合作机制

-

业绩快报:荃银高科全年净利1.69亿 同比增长26.93%

-

“专网通信”案余震持续:宏达新材年报前换审计机构 中小股东联合对计提减值议案投反对票

-

4个交易日10亿元大手笔回购 恒力石化高效完成第三次回购计划

-

需求旺盛产能告急 硅宝科技子公司收购扩产

-

海格通信出资9亿设立海格天腾 加快无人信息产业基地项目落地

-

生益电子将于2月25日解禁1.87亿股

-

市场利好加持 方大特钢实现“开门红”

-

时空科技将于2月23日解禁2736.02万股

-

监管齐发力 *ST德奥存被终止上市风险

-

中广核技:发布股东减持计划

-

北汽蓝谷将于2月23日解禁11.88亿股

-

推动建筑业数字化转型升级 陕建数科正式运营

-

京东方A将于2月21日解禁29.32亿股

-

精研科技拟发行可转债募资不超6亿元 加码投资MIM工艺升级、精密传动组件

-

奥特维:股东拟减持不超过2.35%的股份

-

医药板块集中回购来临?12家上市公司逆势推出回购计划

-

华凯创意:公司拟回购不超过434.78万股公司股份

-

晶科科技与上饶市就打造光伏新能源应用示范市达成战略合作

-

京粮控股将于2月21日解禁129.95万股

-

“跑马圈锂”豪掷517亿元打造电池堡垒 玉溪“锂联盟”股价集体大涨

-

业绩快报:舍得酒业全年净利12.46亿 同比增长114.35%

-

业绩快报:品茗股份全年净利6287.89万 同比下降35.6%

-

铁科轨道将于3月1日解禁7900.0万股

-

王力安防将于2月24日解禁738.0万股

-

红宝丽将于2月23日解禁1.33亿股

-

南大光电将于2月21日解禁1529.06万股

-

业绩快报:吉林高速全年净利3.19亿 同比增长221.42%

-

业绩快报:派克新材全年净利3.04亿 同比增长82.59%

-

业绩快报:中钢天源全年净利2.12亿 同比增长22.59%

-

业绩快报:中钢天源全年净利2.12亿 同比增长22.59%

-

业绩快报:中原证券全年净利5.06亿 同比增长385.57%

-

业绩快报:山东章鼓全年净利1.03亿 同比增长26.28%

-

攀枝花市西区这个少数民族村跑出乡村振兴“加速度”

-

瑞虹新城瑧庭十期收官房源即将入市

-

嘉盈峰此次备案均价为127000元/平米

-

苏河望最后263套房源 即将入市

-

上海开年一手房供销两旺 部分热门楼盘一房难求

-

希尔顿集团:去年第四季度收入同比翻番,全年净利润扭亏为盈

-

绿色低碳再加码 各地圈定产业重点

-

创意与生活互动 自然与户外结合 | 第六届环球花园生活节精彩抢先看

-

长沙地铁6号线实现四大创新,助跑长沙智慧交通发展

-

2022空气能新品震撼发布!四季沐歌引领产业智变再升级

-

射击大作《零口径:重装上阵》登陆Pico Store:被誉VR版《使命召唤》

-

这些业务,不用回国也能办!

-

行业风险加速“出清” 多家银行发力房地产并购金融服务

-

两部门赴青岛开展铁矿石市场联合监管调研

-

全国100个“美好家园”典型案例小区名单公布

-

商务部:希望美方采取理性务实的对华经贸政策

-

商务部:2021年中墨双边贸易额再创历史新高

-

上海农商银行松江支行招人

-

商务部:中方对在印中国企业和相关产品遭受打压表示严重关切

-

戴森、巴黎三城、茱莉亚食品……松江印象城这5家店铺正在招人

-

好消息!松江又一企业通过“上海品牌”认证