业绩预亏近200亿 正邦科技股价下行资产负债率超75%

2022-02-18 15:30:08 来源: 投资时报

正邦科技预计2021年亏损182亿元—197亿元,同比下降416.84%—442.96%。对于亏损原因,该公司称,主要是由于生猪价格下跌、产能扩张速度过快所致。

受“猪周期”现象影响,2021年猪肉价格下跌导致整个行业业绩集体遭遇滑铁卢。而在发布业绩预告的各家上市猪企中,江西正邦科技股份有限公司(下称正邦科技,002157.SZ)业绩亏损金额最高。

正邦科技2021年业绩预告显示,公司预计全年归母净利润为亏损182亿元至197亿元,较2020年盈利57.44亿元同比下滑416.84%至442.96%;预计扣非净利润为亏损173亿元至188亿元,较2020年的59.95亿元同比下滑388.57%至413.59%。

据此前披露的财务报告显示,截至2021年前三季度,正邦科技归母净利润为-76.27亿元,同比减少240.39%,也就是说2021年第四季度,该公司归母净利润亏损就超过100亿元。而《投资时报》研究员查询该公司过往财报数据发现,自2007年上市以来,正邦科技合计实现的利润接近100亿元,仅去年四季度的亏损就抵过了该公司14年创造的利润之和。

反映在二级市场,虎年开盘的前两个交易日即2月7日、8日,正邦科技遭遇连续两天跌停。面对年度业绩巨幅亏损及股价低迷引发的市场担忧,2月9日,正邦科技紧急抛出消息称,公司控股股东正邦集团与江西铁路航空投资签署不低于100亿元的合作协议。目前,江西铁路航空投资子公司已为正邦科技代采约8000万元的饲料,后续将在整体合作协议约定金额的基础上持续开展具体业务。

但控股股东的“输血”并没有给投资者带来足够的信心。2月9日,该公司股价虽然没有再度跌停,但盘中价格一度触及近两年多的新低。截至收盘,该公司股价仍处于下跌状态。

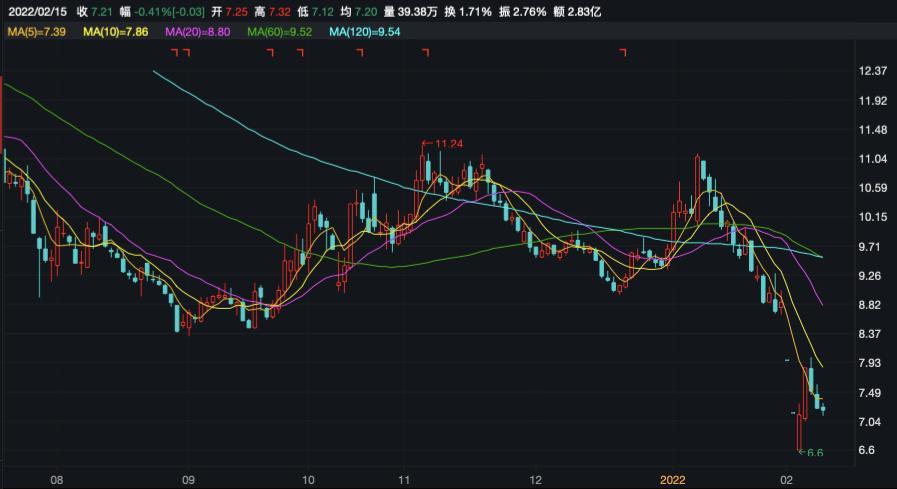

《投资时报》研究员注意到,此前在猪肉价格大涨影响下,2020年8月7日,正邦科技的股价创出25.98元/股的历史高点,而截至2022年2月15日收盘,该公司股价为7.21元/股,跌幅超过70%,市值为227亿元。

同时,正邦科技当前的资金链状况不容乐观。财报数据显示,截至2021年三季度末,该公司负债率已经高达75%以上,账面现金60.7亿,受限资金约40亿。截至目前,其控股股东及其一致行动人累计已质押12.85亿股,占合计所持股份的80.75%。

除了业绩巨亏之外,对于猪企而言,公司运营需消耗大量现金流。作为养猪行业中的龙头企业之一,在行业下行周期仍未结束的大背景下,正邦科技会采取哪些措施重振业绩、降低负债风险?针对上述情况,《投资时报》研究员电邮沟通提纲询问该公司相关部门,截至发稿尚未收到公司回复。

业绩预亏近200亿

正邦科技成立于1996年,是一家集饲料、养殖、农药、兽药于一体的综合性企业。从业务上看,该公司产业单一,95%以上的营收主要来自生猪养殖业务,因此相比其他业务多元化企业,该公司受猪周期影响更大。

2018年6月第四轮猪周期开启,彼时正处上轮周期底部,环保政策收紧叠加非洲猪瘟大范围爆发,国内能繁母猪存栏加速去化,猪价一路涨至2019年10月份的40元/公斤,成为历史最强猪周期。

受益于该轮猪周期,正邦科技成为了增速最快的猪企,从2019年的578万头增长至2021年的1493万头,3年扩张逾900万头。彼时,该公司实控人正邦集团董事长林印孙曾一度喊出1亿头生猪布局的目标。

但自2021年初开始,猪价一落千丈。正邦科技2021年前三季度生猪出栏销量突破1100万头,已经超过上年全年出栏量,但销售价格却是从30元/公斤跌到11元/公斤左右。

2022年1月28日晚,正邦科技公告称,预计2021年亏损182亿元—197亿元,同比下降416.84%—442.96%,而2020年,该公司盈利57.44亿元。对于亏损的原因,正邦科技表示,主要是由于生猪价格下跌、产能扩张速度过快所致。

业绩预告显示,2021年,该公司单头生猪销售均价为16.6元/公斤,同比下降16.1元/公斤,单头生猪销售收入下降1653元。同期,该公司销售生猪1492.67万头,销量同比上升56.14%,销售价格的下降叠加销量上升影响利润88.73亿元。同时,因生猪价格持续低迷,可变现净值低于成本,该公司合计存货跌价计提约12亿元。另外,正邦科技通过外购高价母猪进行快速扩张,后又合计淘汰能繁母猪及后备母猪约220万头,亏损62亿元-68亿元。

业内有分析认为,由于较高的冷肉库存和增长的生猪出栏量决定了猪肉价格下行还未见底,2022年大概率上猪肉价格还将会进一步下跌。

据该公司最新发布的生猪销售简报数据显示,2022年1月正邦科技销售生猪95.87万头(其中仔猪6.98万头,商品猪88.89万头),环比上升19.07%,同比增长21.86%;销售收入12.19亿元,环比下降5.57%,同比下降60.92%。商品猪(扣除仔猪后)销售均价12.92元/公斤,较上月下降14.89%;均重105.13公斤/头,较上月下降3.83%。

资产负债率超75%

2021年三季度财报显示,截至2021年9月末,正邦科技有息负债高达223.19亿元,是其归属净资产的168.18%;资产负债率高达75.23%,相较于温氏股份、牧原股份和新希望同期资产负债率平均值61.42%,高出近14个百分点。

同期,正邦科技账上仅有货币资金60.7亿元,短期借款高达139.93亿元,应付票据及应付账款为50.6亿,一年内到期的非流动负债有15.97亿元,货币资金不能覆盖短期债务。与此同时,该公司流动比率0.81,速动比率为0.32,偿债能力指标较弱。

还需注意的是,2021年三季度末,正邦科技经营活动、投资活动及筹资活动产生的净现金流分别为-17.84亿元、-55.99亿元、-18.83亿元;该公司现金及现金等价物余额为24.45亿元,较期初减少92.65亿元。

除了债务压力巨大之外,正邦科技还有对外担保的隐形债务。截至2021年底,该公司及子公司实际发生的担保贷款余额累计为104.22亿元,占2020年净资产比例为44.82%。

另外,Wind数据显示,2019年3月至今,正邦科技控股股东出现多笔质押。为解决自身债事项,控股股东正邦集团及其一致行动人江西永联农业控股有限公司(下称江西永联)在频繁质押的三年里累计向该公司“输血”84.93亿元。

2月14日,正邦科技控股股东正邦集团及其一致行动人江西永联再将所持合计2873.6663万股办理了补充质押手续。截至目前,正邦集团及其一致行动人已累计质押该公司股份约12.8548亿股,占合计所持股份的80.75%,占公司总股本的40.86%。

值得一提的是,2021年12月20日,正邦科技发布公告称,为集中资源,提高专业化管理水平,专注生猪养殖,将所持有的江西正邦食品有限公司100%的股权转让给控股股东正邦集团,股权转让总价款为2.33亿元。股权转让完成后,正邦科技将不再持有正邦食品的股权。(董琳)

热门资讯

-

业绩预亏近200亿 正邦科技股价下行资产负债率超75%

-

股价快速上涨引关注 九安医疗选择性信披被谈话

-

宁德时代股价三年累计暴涨2202.83% 业绩增速减缓

-

拓宽海洋经济项目融资渠道 福建省签约13个产融合作项目

-

新晋小众香氛品 Atypic Edition/返常如何靠一只情人节玫瑰刷爆小红书?

-

喜讯!舞泡直播电商基地盛大开业!

-

进口天然健康洗护品牌天然之扉Nature's Envy香氛沐浴 高端香料配比 彰显芬芳魅力

-

重磅!热烈祝贺美神集团荣获企业标准“领跑者”称号!

-

共庆夺金时刻!冰雪时光狂送千杯金牌产品

-

80多年的黑人牙膏改名,顾均辉:心智时代,得想方设法让人记住

-

争夺电池“一哥”位置 紧随“宁王”LG新能源大手笔发力储能

-

巨力索具拟投资建设10万吨级产能项目 迭代设备提升盈利能力

-

金融服务提质增效 2021年福建银行业保险业运行稳中有进

-

长乐区首占镇开展“两违”整治宣传 推动整治工作深入开展

-

福州马尾昇兴集团签署合作协议 王老吉金属罐包装联合实验室落地

-

福建省举行融资对接会 连江国家远洋渔业基地等项目集体签约

-

福州国际机场二期扩建工程项目用地获批 强化用地用海要素保障

-

连江春节签订造船合同近10艘 船检志愿服务队送“检”下乡

-

打造仓山区科技工作示范窗口 仓山首批“科创驿站”揭牌

-

2021年福州市农林牧渔业总产值为1122.21亿元 同比增长5.6%

-

福州鱼丸产业2021年销售额创新高 打造完整产业链

-

福建省四部门出台意见 支持工会开展职工疗休养活动等

-

宁夏固原至福州包机抵榕 两地人社部门建立长效合作机制

-

业绩快报:荃银高科全年净利1.69亿 同比增长26.93%

-

“专网通信”案余震持续:宏达新材年报前换审计机构 中小股东联合对计提减值议案投反对票

-

4个交易日10亿元大手笔回购 恒力石化高效完成第三次回购计划

-

需求旺盛产能告急 硅宝科技子公司收购扩产

-

海格通信出资9亿设立海格天腾 加快无人信息产业基地项目落地

-

生益电子将于2月25日解禁1.87亿股

-

市场利好加持 方大特钢实现“开门红”

-

时空科技将于2月23日解禁2736.02万股

-

监管齐发力 *ST德奥存被终止上市风险

-

中广核技:发布股东减持计划

-

北汽蓝谷将于2月23日解禁11.88亿股

-

推动建筑业数字化转型升级 陕建数科正式运营

-

京东方A将于2月21日解禁29.32亿股

-

精研科技拟发行可转债募资不超6亿元 加码投资MIM工艺升级、精密传动组件

-

奥特维:股东拟减持不超过2.35%的股份

-

医药板块集中回购来临?12家上市公司逆势推出回购计划

-

华凯创意:公司拟回购不超过434.78万股公司股份

-

晶科科技与上饶市就打造光伏新能源应用示范市达成战略合作

-

京粮控股将于2月21日解禁129.95万股

-

“跑马圈锂”豪掷517亿元打造电池堡垒 玉溪“锂联盟”股价集体大涨

-

业绩快报:舍得酒业全年净利12.46亿 同比增长114.35%

-

业绩快报:品茗股份全年净利6287.89万 同比下降35.6%

-

铁科轨道将于3月1日解禁7900.0万股

-

王力安防将于2月24日解禁738.0万股

-

红宝丽将于2月23日解禁1.33亿股

-

南大光电将于2月21日解禁1529.06万股

-

业绩快报:吉林高速全年净利3.19亿 同比增长221.42%

-

业绩快报:派克新材全年净利3.04亿 同比增长82.59%

-

业绩快报:中钢天源全年净利2.12亿 同比增长22.59%

-

业绩快报:中钢天源全年净利2.12亿 同比增长22.59%

-

业绩快报:中原证券全年净利5.06亿 同比增长385.57%

-

业绩快报:山东章鼓全年净利1.03亿 同比增长26.28%

-

攀枝花市西区这个少数民族村跑出乡村振兴“加速度”

-

瑞虹新城瑧庭十期收官房源即将入市

-

嘉盈峰此次备案均价为127000元/平米

-

苏河望最后263套房源 即将入市

-

上海开年一手房供销两旺 部分热门楼盘一房难求

-

希尔顿集团:去年第四季度收入同比翻番,全年净利润扭亏为盈

-

绿色低碳再加码 各地圈定产业重点

-

创意与生活互动 自然与户外结合 | 第六届环球花园生活节精彩抢先看

-

长沙地铁6号线实现四大创新,助跑长沙智慧交通发展

-

2022空气能新品震撼发布!四季沐歌引领产业智变再升级

-

射击大作《零口径:重装上阵》登陆Pico Store:被誉VR版《使命召唤》

-

这些业务,不用回国也能办!

-

行业风险加速“出清” 多家银行发力房地产并购金融服务

-

两部门赴青岛开展铁矿石市场联合监管调研

-

全国100个“美好家园”典型案例小区名单公布

-

商务部:希望美方采取理性务实的对华经贸政策

-

商务部:2021年中墨双边贸易额再创历史新高

-

上海农商银行松江支行招人

-

商务部:中方对在印中国企业和相关产品遭受打压表示严重关切

-

戴森、巴黎三城、茱莉亚食品……松江印象城这5家店铺正在招人

-

好消息!松江又一企业通过“上海品牌”认证

-

午后涨幅收窄:成交超九千亿元,个股普跌,深股通恢复净流入

-

中融信托:华夏幸福未给正式的五年兑付计划,正在准备诉讼

-

商务部:中方正按照CPTPP有关加入程序,与各成员接触磋商

-

毕业季找工作不用愁,职坐标助力高薪就业

-

北控水务助力提升水资源循环利用率 稻香湖项目打造北京首座多功能再生水厂

-

亿通科技与安徽华米签订采购协议 金额最高可达2亿元

-

绿城40.17亿竞得石景山刘娘府地块

-

2021年第四季度全国旅行社组织国内游1831.69万人次

-

春耕正当时 田管有新意(田间地头看春耕)

-

九坤美元杠杆基金亏损40%!已自购三千万美元,国内无杠杆

-

鹿角巷回应七千家山寨店:商标注册过程中让假店钻了法律空档

-

美联储会议纪要“温和”人民币盘中升破6.33,后续如何走

-

人民币全球支付比例升至历史新高

-

苹果股东团体建议否决CEO库克9900万美元薪酬方案

-

揭秘刷分刷评黑产链:多在电商平台开店揽客,一条好评收费上百元

-

“鸡蛋荒”后又曝“鸭肉荒” 台网友斥民进党:要我们吃树皮吗

-

抢抓数字经济风口,南康家具产业集群不断刷新市场新认知!

-

2022中韩日高尔夫跨国明星赛即将精彩揭幕

-

把握资本市场发展机遇 宁夏“加速度”推进企业上市

-

迪士尼推出住宅社区业务:“将讲故事扩展到故事生活”

-

世茂集团总裁许世坛:公司债务整体上可控,正与国资探讨合作

-

华润22.82亿竞得石景山首钢园区824地块

-

57.12亿+6%政府产权份额 华润摘得丰台纪家庙地块

-

安华农险拟设立分支机构被否:公司治理监管评估结果过低