14部门:不得非经流调、无政策依据关停餐厅景点电影院等

2022-02-18 16:26:16 来源: 券中社客户端

国家发展改革委等14部门印发《关于促进服务业领域困难行业恢复发展的若干政策》,延续服务业增值税加计抵减政策,

2022年对生产、生活性服务业纳税人当期可抵扣进项税额继续分别按10%和15%加计抵减应纳税额。2022年扩大“六税两费”适用范围,将省级人民政府在50%税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加等“六税两费”的适用主体,由增值税小规模纳税人扩展至小型微利企业和个体工商户。符合条件的服务业市场主体可以享受。

热门资讯

-

14部门:不得非经流调、无政策依据关停餐厅景点电影院等

-

四川响应“三孩”生育政策:保障性租赁住房配置三居、四居室

-

美团盘中跳水跌超15%,互联网平台需下调餐饮业商户服务费

-

银保监会提示:防范以“元宇宙”名义进行非法集资

-

监控一个员工仅需350元:实时监视屏幕,干预聊天内容发送

-

扫码借充电宝后,微信钱包每月被悄悄扣费?悟空保:尽到提醒义务

-

【春耕生产】先进农业科技的应用与推广为春耕田管提供有力支撑

-

浙江:创业失败还不起贷款,政府代偿后原则上要予以追偿

-

赛特斯回复科创板二轮问询 研发费用等问题被关注

-

国博电子回复科创板二轮问询 主要关注业务独立性等问题

-

全面做好土地出让工作 郑州市持续优化辖区营商环境

-

泰康资管前投资经理涉老鼠仓 40只基金近一年业绩飘绿

-

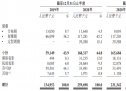

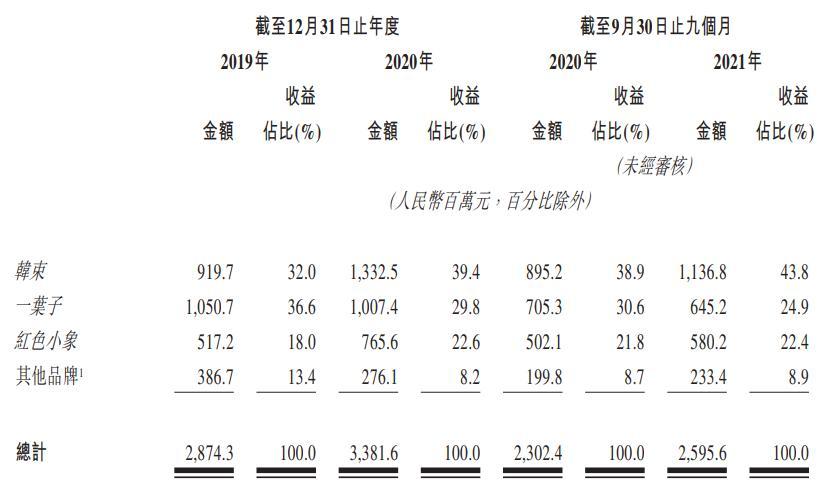

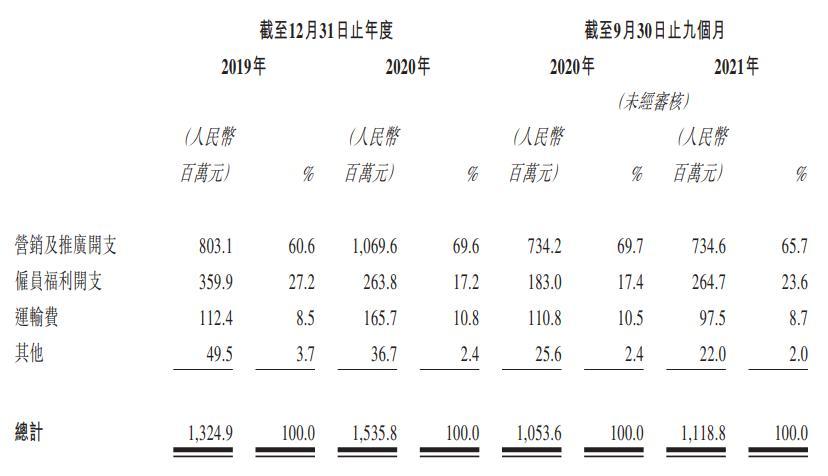

收入集中于三大支柱品牌 上海上美研发投入不断下降

-

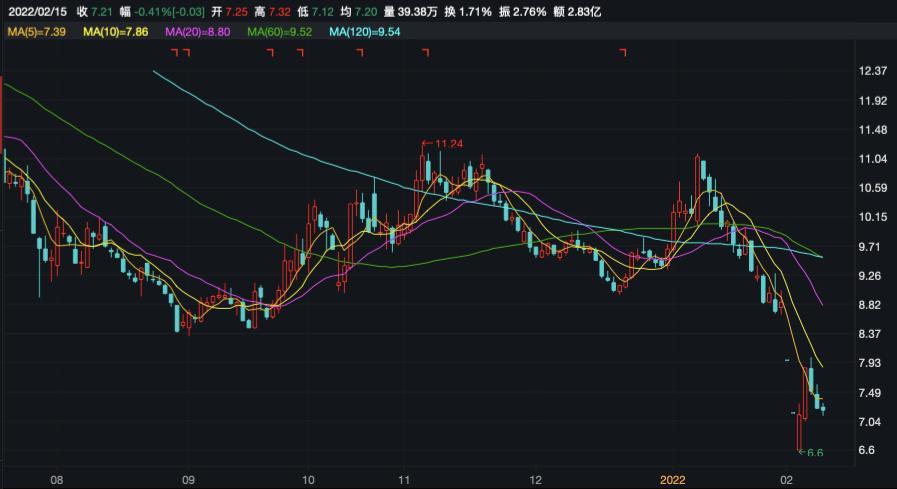

赛力斯拖累业绩?小康股份预计2021年亏损超15亿元

-

甜蜜奶茶暖人心 多地蜜雪冰城门店向城市一线工作人员送奶茶

-

业绩预亏近200亿 正邦科技股价下行资产负债率超75%

-

股价快速上涨引关注 九安医疗选择性信披被谈话

-

宁德时代股价三年累计暴涨2202.83% 业绩增速减缓

-

拓宽海洋经济项目融资渠道 福建省签约13个产融合作项目

-

新晋小众香氛品 Atypic Edition/返常如何靠一只情人节玫瑰刷爆小红书?

-

喜讯!舞泡直播电商基地盛大开业!

-

进口天然健康洗护品牌天然之扉Nature's Envy香氛沐浴 高端香料配比 彰显芬芳魅力

-

重磅!热烈祝贺美神集团荣获企业标准“领跑者”称号!

-

共庆夺金时刻!冰雪时光狂送千杯金牌产品

-

80多年的黑人牙膏改名,顾均辉:心智时代,得想方设法让人记住

-

争夺电池“一哥”位置 紧随“宁王”LG新能源大手笔发力储能

-

巨力索具拟投资建设10万吨级产能项目 迭代设备提升盈利能力

-

金融服务提质增效 2021年福建银行业保险业运行稳中有进

-

长乐区首占镇开展“两违”整治宣传 推动整治工作深入开展

-

福州马尾昇兴集团签署合作协议 王老吉金属罐包装联合实验室落地

-

福建省举行融资对接会 连江国家远洋渔业基地等项目集体签约

-

福州国际机场二期扩建工程项目用地获批 强化用地用海要素保障

-

连江春节签订造船合同近10艘 船检志愿服务队送“检”下乡

-

打造仓山区科技工作示范窗口 仓山首批“科创驿站”揭牌

-

2021年福州市农林牧渔业总产值为1122.21亿元 同比增长5.6%

-

福州鱼丸产业2021年销售额创新高 打造完整产业链

-

福建省四部门出台意见 支持工会开展职工疗休养活动等

-

宁夏固原至福州包机抵榕 两地人社部门建立长效合作机制

-

业绩快报:荃银高科全年净利1.69亿 同比增长26.93%

-

“专网通信”案余震持续:宏达新材年报前换审计机构 中小股东联合对计提减值议案投反对票

-

4个交易日10亿元大手笔回购 恒力石化高效完成第三次回购计划

-

需求旺盛产能告急 硅宝科技子公司收购扩产

-

海格通信出资9亿设立海格天腾 加快无人信息产业基地项目落地

-

生益电子将于2月25日解禁1.87亿股

-

市场利好加持 方大特钢实现“开门红”

-

时空科技将于2月23日解禁2736.02万股

-

监管齐发力 *ST德奥存被终止上市风险

-

中广核技:发布股东减持计划

-

北汽蓝谷将于2月23日解禁11.88亿股

-

推动建筑业数字化转型升级 陕建数科正式运营

-

京东方A将于2月21日解禁29.32亿股

-

精研科技拟发行可转债募资不超6亿元 加码投资MIM工艺升级、精密传动组件

-

奥特维:股东拟减持不超过2.35%的股份

-

医药板块集中回购来临?12家上市公司逆势推出回购计划

-

华凯创意:公司拟回购不超过434.78万股公司股份

-

晶科科技与上饶市就打造光伏新能源应用示范市达成战略合作

-

京粮控股将于2月21日解禁129.95万股

-

“跑马圈锂”豪掷517亿元打造电池堡垒 玉溪“锂联盟”股价集体大涨

-

业绩快报:舍得酒业全年净利12.46亿 同比增长114.35%

-

业绩快报:品茗股份全年净利6287.89万 同比下降35.6%

-

铁科轨道将于3月1日解禁7900.0万股

-

王力安防将于2月24日解禁738.0万股

-

红宝丽将于2月23日解禁1.33亿股

-

南大光电将于2月21日解禁1529.06万股

-

业绩快报:吉林高速全年净利3.19亿 同比增长221.42%

-

业绩快报:派克新材全年净利3.04亿 同比增长82.59%

-

业绩快报:中钢天源全年净利2.12亿 同比增长22.59%

-

业绩快报:中钢天源全年净利2.12亿 同比增长22.59%

-

业绩快报:中原证券全年净利5.06亿 同比增长385.57%

-

业绩快报:山东章鼓全年净利1.03亿 同比增长26.28%

-

攀枝花市西区这个少数民族村跑出乡村振兴“加速度”

-

瑞虹新城瑧庭十期收官房源即将入市

-

嘉盈峰此次备案均价为127000元/平米

-

苏河望最后263套房源 即将入市

-

上海开年一手房供销两旺 部分热门楼盘一房难求

-

希尔顿集团:去年第四季度收入同比翻番,全年净利润扭亏为盈

-

绿色低碳再加码 各地圈定产业重点

-

创意与生活互动 自然与户外结合 | 第六届环球花园生活节精彩抢先看

-

长沙地铁6号线实现四大创新,助跑长沙智慧交通发展

-

2022空气能新品震撼发布!四季沐歌引领产业智变再升级

-

射击大作《零口径:重装上阵》登陆Pico Store:被誉VR版《使命召唤》

-

这些业务,不用回国也能办!

-

行业风险加速“出清” 多家银行发力房地产并购金融服务

-

两部门赴青岛开展铁矿石市场联合监管调研

-

全国100个“美好家园”典型案例小区名单公布

-

商务部:希望美方采取理性务实的对华经贸政策

-

商务部:2021年中墨双边贸易额再创历史新高

-

上海农商银行松江支行招人

-

商务部:中方对在印中国企业和相关产品遭受打压表示严重关切

-

戴森、巴黎三城、茱莉亚食品……松江印象城这5家店铺正在招人

-

好消息!松江又一企业通过“上海品牌”认证

-

午后涨幅收窄:成交超九千亿元,个股普跌,深股通恢复净流入

-

中融信托:华夏幸福未给正式的五年兑付计划,正在准备诉讼

-

商务部:中方正按照CPTPP有关加入程序,与各成员接触磋商

-

毕业季找工作不用愁,职坐标助力高薪就业

-

北控水务助力提升水资源循环利用率 稻香湖项目打造北京首座多功能再生水厂

-

亿通科技与安徽华米签订采购协议 金额最高可达2亿元

-

绿城40.17亿竞得石景山刘娘府地块

-

2021年第四季度全国旅行社组织国内游1831.69万人次

-

春耕正当时 田管有新意(田间地头看春耕)