聚焦核心主业 京山轻机2021年预计盈利1.6亿元至2.2亿元

2022-01-28 22:49:05 来源: 证券日报网 李万晨曦

本报记者 李万晨曦

1月28日晚间,京山轻机发布2021年业绩预告显示,预计去年实现归属于上市公司股东的净利润1.6亿元至2.2亿元,比上年同期增长165.08%至264.49%。

对此,京山轻机表示,报告期内,公司各项主营业务均稳健发展,尤其是两大核心主业的较快发展,直接带动了盈利能力的增长。一是,光伏智能成套装备业务。把握国家大力发展新能源的契机,紧抓头部客户,深度拓展业务,凭借强大的技术开发能力和过硬的品质保证,深得行业内头部客户的信任和认可,2021年新签订单数和年底在手订单数均创历史新高,报告期内销售收入和净利润均较上年同期大幅增长。二是,智能包装成套装备业务。随着研发投入加大带来的品质提升,公司产品的市场需求和销售实现增长,国内和海外订单创造了历史最高,销售收入和净利润较上年稳步增长。

京山轻机过去的主营业务一直为纸箱、纸盒包装机械、印刷机械的制造和销售,后延伸至3C自动化生产线。2017年切入光伏产业,并购了晟成光伏,使公司核心业务变为面向光伏高效组件及高效电池制造、包装机械等领域提供智能制造整体解决方案。

晟成光伏率先将智能物流、机器视觉、智能仓储等先进技术引入光伏生产领域,实现从原材料搬运、自动化生产、自动化包装到成品入库存储等全线自动化,是提供自动化生产线成套设备及整体解决方案的少数厂家之一。

在碳中和目标全球化背景下,清洁能源的推广与使用已成为全球共识。2021年国内外光伏利好政策不断出台。国内光伏企业再迎高速发展期,预计到2025年全球新增光伏装机量将达到270-330GW,国内新增光伏装机量将达到90-110GW,十四五期间年均新增光伏装机量将达到71-88GW。

国家能源局最新数据显示,2021年我国风电和光伏发电新增装机规模达到1.01亿千瓦,其中光伏发电新增5297万千瓦。从发展情况看,分布式光伏发展亮点突出,2021年新增装机约2920万千瓦,约占光伏新增装机的55%;第一批约1亿千瓦大型风电光伏基地项目建设稳步推进,目前已开工约7500万千瓦。

据悉,晟成光伏已经巩固了光伏组件设备的优势。同时,公司从组件设备向电池片设备发展,积极布局HJT、Topcon和钙钛矿叠层电池等新产品的研发和市场拓展。具体而言,苏州晟成客户遍布20多个国家和地区。公司近年的主要客户基本覆盖了光伏组件的前十大供应商以及其他海内外知名企业,为后续公司推出清洗制绒设备快速放量打入市场提供了便利。2021年11月30日,京山轻机子公司晟成光伏首台HJT异质结清洗制绒设备成功交付,TOPCON设备与客户共同开发也取得一定成果,预计春节前后,公司PECVDPVD二合一设备将会推出,公司核心竞争力进一步加强。

“首先我们聚焦剥离非核心业务,2021年我们的两大核心业务增长都不错,尤其是光伏增长很大,营收超过了20亿元,公司在手订单非常充裕,市场占有率也在稳步提升。传统的纸包装业务2021年收入增长了30%左右,尤其是在出口欧洲市场实现了突破。其次是要抓新能源发展的机会,目前我们在电池片的研发上投入较大,新的电池片技术给了我们弯道超车的机会。”京山轻机董事长李健在接受《证券日报》记者采访时表示。

德邦证券研究所智能制造组长、机械首席分析师倪正洋接受《证券日报》记者采访时表示,鉴于京山轻机子公司苏州晟成的光伏组件自动化生产线业务景气度较高,订单充足,布局HJT设备及钙钛矿叠层电池产业打开未来成长空间,同时母公司包装机械业绩稳步增长,公司未来业绩有望实现较快增长。

(编辑 孙倩)

热门资讯

-

聚焦核心主业 京山轻机2021年预计盈利1.6亿元至2.2亿元

-

华联综超:预计2021年全年亏损2.96亿

-

云顶香港:清盘引发投资控股的星梦邮轮公司未偿还债务违约

-

晋西车轴:预计2021年全年净利润同比下降46%至55%

-

阳光城2021年业绩预告:基于谨慎性,计提存货跌价准备致亏损

-

聚焦军工装备产业 泰豪科技预计2021年净利润8000万元1.2亿元

-

年货“买买买”映照奋进中国“幸福表情”

-

宏创控股:预计2021年全年亏损6565.48万至8527.58万

-

下游产品需求旺盛 悦安新材去年预计净利润8900万元—9300万元

-

返利科技预计2021年扭亏为盈 实现净利润6860.52万元至1.03亿元

-

千亿幻方称量化集体平仓致市场下跌系谣言,承诺自购3.5亿

-

业绩快报:贵州轮胎全年净利3.71亿 同比下降67.4%

-

赣锋锂业与青海省海西州人民政府签订战略框架协议

-

业绩快报:广宇发展全年亏损13.58亿

-

中化国际:去年净利润预增584%-790%,超21亿元

-

2021年预盈超56亿元 *ST康美涨停封板!

-

静安区芷江西路街道打造“零群租社区” 腾地为居民安充电桩

-

本周先涨后跌,1月人民币对美元即期汇率升值近0.15%

-

证监会:从这些方面提高注册制下的招股说明书信息披露质量

-

国资委明确:五类风险情形应确定为重大经营风险事件

-

老百姓定增落地 成功募资17.4亿元

-

在手订单规模持续增长 大禹节水预计2021年实现净利1.23亿元至1.53亿元

-

贝壳:针对浑水做空报告已完成内部调查,相关指控无事实依据

-

宣亚国际:预计全年净利润同比增长128%至142%

-

新西兰移民局:迄今2021居民签无人因标准不符被拒

-

控股股东筹划引入战略投资者 佛慈制药涨停

-

业绩快报:和辉光电全年亏损9.47亿

-

积极向新能源装备制造领域转型 兰石重装预计2021年净利扭亏为盈

-

宁夏银川:年味渐浓 花卉走俏节日市场

-

南亚新材将于2月18日解禁616.81万股

-

天然气保供稳价新模式:国内首个五年期中长期资源购销协议签署

-

新余国科发布2021年业绩预告 预计实现净利润5900万元-6500万元

-

时空科技将于2月11日解禁332.31万股

-

被罚4410万!青农商行因员工行为管控不力等领罚单

-

元宇宙社交打破空间结界 天下秀在“虹宇宙”举办年会

-

通用电梯:股东拟减持不超过0.78%的股份

-

每日互动拟增资数安公司 加码大数据联合计算

-

财报速递:*ST巴士全年净利1.49亿元 同比扭亏为盈

-

商业高研院丨从《组织的力量——增长的隐性曲线》中找到企业发展的秘诀 | 封面天天见

-

新经济视界|早睡早起的长辈既爱美容养颜,也爱嗦螺蛳粉|封面天天见

-

航亚科技:预计2021年全年净利润同比下降58%至63%

-

纵横股份:预计2021年全年亏损1400.0万至2200.0万

-

春节假期“先预约、后出游”!四川多家景区、博物馆联合发起倡议

-

京东发布2022年新春贺信 做时代的一分子 用汗水书写青春

-

福昕软件:预计2021年全年净利润同比下降58%至70%

-

上海造新冠疫苗上市背后的百年上药新突破:敲开疫苗制造大门

-

康希诺:去年预盈18.5亿元至20亿元,实现扭亏为盈

-

易瑞生物将于2月9日解禁8669.5万股

-

业绩快报:长盛轴承全年净利1.61亿 同比增长10.95%

-

业绩快报:国海证券全年净利7.86亿 同比增长8.34%

-

虎年倒计时开启,周大生珠宝“非凡”福袋大派送

-

深圳国投兴业基金2022年首单签约7599.24万元

-

世界黄金协会:中国黄金ETF总持仓量达到历史最高纪录

-

国家外汇局:2021年中国外汇市场累计成交237.79万亿

-

时隔一个月国内航线燃油附加费2月5日起复征,单程10元起

-

康希诺:预计全年净利润同比增长566%至604%

-

九安医疗:目前精力在美国市场,将视情况考虑拓展其他市场

-

*ST百花:预计全年净利润同比增长116%至120%

-

影视平台春节档:押注喜剧、家国题材和冰雪综艺

-

宁波华翔首次回购近1000万元 将逐步推进回购计划

-

中国国航:预计2021年全年亏损145.0亿至170.0亿

-

财政部:2021年证券交易印花税同比增长39.7%

-

《长津湖之水门桥》大年初一即将上映 中航产融为主要联合出品方

-

ST贵人:预计2021年全年盈利3.52亿

-

证监会:今年制定《首次公开发行股票注册管理办法》等规章

-

视觉中国首发数字藏品190余万元收益全部捐赠希望工程

-

秦洪看盘|暖意渐现,虎年或有好兆头

-

返利科技:预计全年净利润同比增长347%至470%

-

53家安徽上市公司2021年业绩预告出炉 产能释放利好叠加发展态势良好

-

深圳现《钻石婚礼》引领文化传承新风尚

-

欧科云链徐明星专注数据安全领域,发布数字经济发展及政策研报

-

中欧基金:集合平台和人才优势打造长线思维

-

英搏尔:预计全年净利润同比增长250%至326%

-

值得买:预计全年净利润同比增长5%至20%

-

盖世食品:预计全年净利润同比增长50%至65%

-

业绩快报:东宏股份全年净利1.25亿 同比下降60.6%

-

业绩快报:北元集团全年净利18.52亿 同比增长9.96%

-

富邦华一银行牵手奇瑞汽车 畅享奇瑞QQ冰淇淋分期购车优惠

-

朝婷妹妹直播间出现过的广东风少斤叔是什么人?

-

骄成股份科创板IPO已问询 2021年上半年营收1.83亿元

-

华盛锂电回复科创板二轮问询 市场竞争格局等问题引关注

-

湖北万润科创板IPO获上交所问询 主要产品为磷酸铁等

-

月薪最高2万元!松江这些企业招人,岗位多多

-

慈星股份发布年报业绩预告 扣非净利预计0.9亿元至1.3亿元

-

擅自割肉致巨亏,“土豪”交易员自掏腰包赔偿上市公司5510万

-

鸿合科技预计2021年扣非净利同比增超5倍 积极推动“一核两翼”向服务转型

-

江西长运实现扭亏为盈 去年营业成本同比减少7400万元

-

艾力斯与ArriVent签署海外授权协议 2021年主营业务收入大幅增加

-

中望软件2021年研发费用等大幅增加 扣非净利同比增速减缓

-

百奥泰发布2021年年报 预计全年盈利6500万-9500万元

-

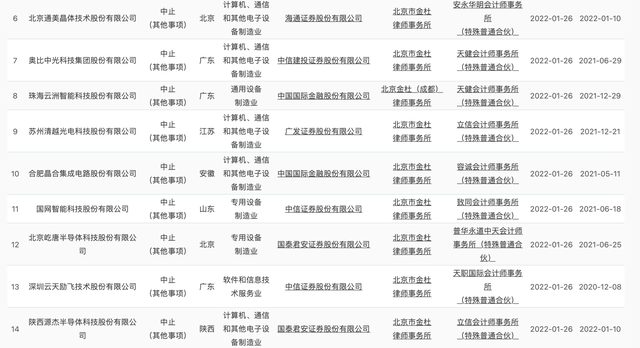

深交所更新项目审核动态 创业板48家IPO企业中止审核

-

观典防务通过科创板上市委审核 预计市值不低于10亿元

-

公募基金自购潮显著升温 年内南方基金自购规模最高

-

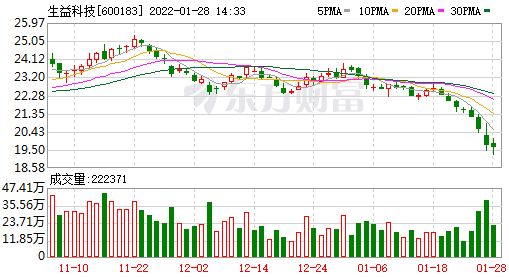

生益科技202年业绩大幅增长 产销两旺预盈超26.2亿元

-

北京中利君安携手长红酒业集团推出吉泓酱酒

-

规上工业企业利润去年增长34.3%

-

去年国企利润增长超三成 国有经济运行稳中有进

-

全国个体工商户突破一亿户

-

新春走基层|快递中的年味牵挂

-

上海贵酒独家冠名CCTV-1《大国品牌》新春献礼“爱的味道中国年”