纵横股份:预计2021年全年亏损1400.0万至2200.0万

2022-01-28 19:49:06 来源: 同花顺金融研究中心

1月29日,纵横股份发布业绩预告,公司预计2021年1-12月归属上市公司股东的净利润-2200.00万至-1400.00万,同比变动-153.69%至-134.16%。

公司基于以下原因作出上述预测:(一)营业收入下降 1、2020年以来新冠疫情的反复对公司业务拓展产生了不利影响。公司产品销售存在显著的季节性特征,下半年订单占比较高。三季度以来,公司在市场拓展、订单获取等方面相比上半年取得明显积极改善,安防、海外等领域订单增长明显,全年公司实现的订单总额同比增长33.39%,其中:国内订单增长19.24%、海外订单增长195.47%。但疫情反复特别是四季度疫情形势严峻导致部分项目签约延迟、交付延迟,使得公司营收下降。截止2021年底,公司已签约、待交付执行的订单总额约9,000.00万元,在国内疫情形势相对平稳可控的状态下,此部分订单半数以上可在2022年一季度进行交付,预计将对2022年业绩产生积极影响。 2、工业无人机产业当前相对处于行业早期阶段,产品结构及市场规模有限,公司下游行业测绘与地理信息领域占公司业务比例超过50%,2021年度相关重大项目受政策规划影响较大。2021年是“十四五”规划开局之年,受疫情及外部环境等因素的影响,“十四五”期间相关无人机重大项目尚处于规划论证阶段。 2021年测绘与地理信息领域的订单总额与2020年度基本持平,但由于部分项目延迟、期末订单增加,导致该领域营业收入减少,对公司全年营业收入造成不利影响。 (二)毛利率下滑 公司根据市场情况,2021年对部分产品采取了特定时段的促销政策,加之大型集成、服务项目所需外采集成设备及外采服务增加,导致毛利率下滑,对利润造成不利影响。 (三)费用增加 工业无人机产业当前相对处于行业早期阶段,行业成长空间大,产业链条长,为抢抓行业发展战略机遇,公司实施产品“智能化、平台化、工具化”战略,持续构建技术、产品、市场等领域的竞争力,为后续发展奠定坚实基础。2021年,公司加强产品研发投入及新产品储备、加大市场拓展力度、强化人才队伍建设,期间费用同比增长较快。 1、研发费用。2021年公司完成了多型号无人机、纵横飞图、纵横鹰图地面站软件、配套地面指控站、新型载荷等新产品的开发和转产销售。在技术开发方面,公司在新的分布式飞控导航系统架构和指控软件架构、云管控系统、全国产化器件替代等方面取得了重大进展,为2022年推出一系列具有较大革新的新产品奠定了基础。在其他重大研发项目方面,公司已顺利完成募投项目相关新产品的设计工作,2022年将完成样机的生产和测试任务,公司的产品谱系将进一步完善。由于研发任务增加,公司在研发人员与研发材料方面的投入明显加大。 2、销售费用。为加快公司在安防、海外、能源等新市场开发进程,公司加强新市场投入,在渠道建设、战略合作伙伴构建、市场走访、售前演示、方案完善、售后服务团队建设等方面均有效投入,职工薪酬、差旅费、折旧摊销费(主要是自用无人机)、维修及物料消耗、广告及业务宣传费等均有所增加。 3、管理费用。为提升公司管理水平,公司扩充管理人员队伍、新增管理用房面积、聘请外部机构完善流程建设,职工薪酬、房租物管费、机构服务费等均有所增加。此外,公司本年上市也导致相关中介机构费用明显增加。 基于上述原因,公司2021年研发费用、管理费用、销售费用累计支出约14,650万元,同比增加约3,270万元(其中:职工薪酬增加约2000万元)。公司当前阶段的投入对未来长期发展将起到积极的促进作用,随着后续公司经营规模扩大,费用结构将得到持续优化。 2022年,公司针对目标市场,不断加强市场拓展、渠道建设,构建合作伙伴,优化公司业务发展模式,促进收入增长;持续深入开展技术和产品创新,提升公司核心产品能力,完善产品谱系,巩固和提升公司市场地位和竞争能力,提高公司盈利能力;此外,公司将加强日常经营管理,提升经营效率,降低公司运营成本,提升经营业绩。

(数据来源:同花顺(300033)iFinD)

热门资讯

-

纵横股份:预计2021年全年亏损1400.0万至2200.0万

-

春节假期“先预约、后出游”!四川多家景区、博物馆联合发起倡议

-

京东发布2022年新春贺信 做时代的一分子 用汗水书写青春

-

福昕软件:预计2021年全年净利润同比下降58%至70%

-

上海造新冠疫苗上市背后的百年上药新突破:敲开疫苗制造大门

-

康希诺:去年预盈18.5亿元至20亿元,实现扭亏为盈

-

易瑞生物将于2月9日解禁8669.5万股

-

业绩快报:长盛轴承全年净利1.61亿 同比增长10.95%

-

业绩快报:国海证券全年净利7.86亿 同比增长8.34%

-

虎年倒计时开启,周大生珠宝“非凡”福袋大派送

-

深圳国投兴业基金2022年首单签约7599.24万元

-

世界黄金协会:中国黄金ETF总持仓量达到历史最高纪录

-

国家外汇局:2021年中国外汇市场累计成交237.79万亿

-

时隔一个月国内航线燃油附加费2月5日起复征,单程10元起

-

康希诺:预计全年净利润同比增长566%至604%

-

九安医疗:目前精力在美国市场,将视情况考虑拓展其他市场

-

*ST百花:预计全年净利润同比增长116%至120%

-

影视平台春节档:押注喜剧、家国题材和冰雪综艺

-

宁波华翔首次回购近1000万元 将逐步推进回购计划

-

中国国航:预计2021年全年亏损145.0亿至170.0亿

-

财政部:2021年证券交易印花税同比增长39.7%

-

《长津湖之水门桥》大年初一即将上映 中航产融为主要联合出品方

-

ST贵人:预计2021年全年盈利3.52亿

-

证监会:今年制定《首次公开发行股票注册管理办法》等规章

-

视觉中国首发数字藏品190余万元收益全部捐赠希望工程

-

秦洪看盘|暖意渐现,虎年或有好兆头

-

返利科技:预计全年净利润同比增长347%至470%

-

53家安徽上市公司2021年业绩预告出炉 产能释放利好叠加发展态势良好

-

深圳现《钻石婚礼》引领文化传承新风尚

-

欧科云链徐明星专注数据安全领域,发布数字经济发展及政策研报

-

中欧基金:集合平台和人才优势打造长线思维

-

英搏尔:预计全年净利润同比增长250%至326%

-

值得买:预计全年净利润同比增长5%至20%

-

盖世食品:预计全年净利润同比增长50%至65%

-

业绩快报:东宏股份全年净利1.25亿 同比下降60.6%

-

业绩快报:北元集团全年净利18.52亿 同比增长9.96%

-

富邦华一银行牵手奇瑞汽车 畅享奇瑞QQ冰淇淋分期购车优惠

-

朝婷妹妹直播间出现过的广东风少斤叔是什么人?

-

骄成股份科创板IPO已问询 2021年上半年营收1.83亿元

-

华盛锂电回复科创板二轮问询 市场竞争格局等问题引关注

-

湖北万润科创板IPO获上交所问询 主要产品为磷酸铁等

-

月薪最高2万元!松江这些企业招人,岗位多多

-

慈星股份发布年报业绩预告 扣非净利预计0.9亿元至1.3亿元

-

擅自割肉致巨亏,“土豪”交易员自掏腰包赔偿上市公司5510万

-

鸿合科技预计2021年扣非净利同比增超5倍 积极推动“一核两翼”向服务转型

-

江西长运实现扭亏为盈 去年营业成本同比减少7400万元

-

艾力斯与ArriVent签署海外授权协议 2021年主营业务收入大幅增加

-

中望软件2021年研发费用等大幅增加 扣非净利同比增速减缓

-

百奥泰发布2021年年报 预计全年盈利6500万-9500万元

-

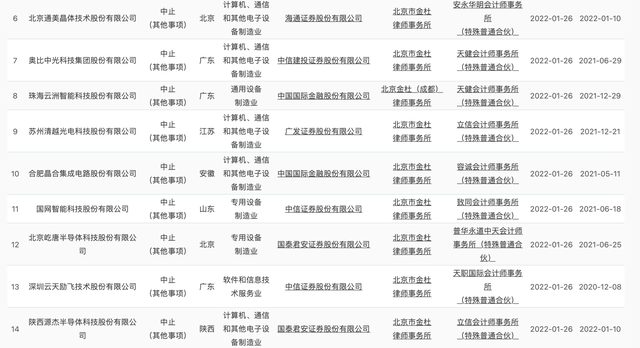

深交所更新项目审核动态 创业板48家IPO企业中止审核

-

观典防务通过科创板上市委审核 预计市值不低于10亿元

-

公募基金自购潮显著升温 年内南方基金自购规模最高

-

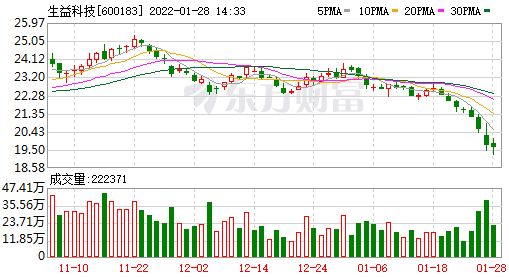

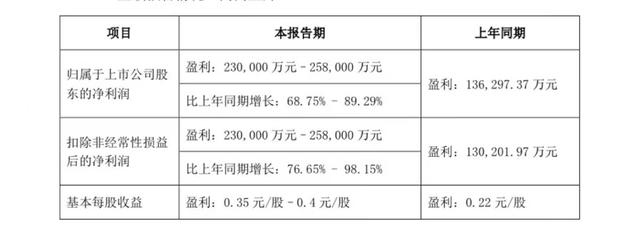

生益科技202年业绩大幅增长 产销两旺预盈超26.2亿元

-

北京中利君安携手长红酒业集团推出吉泓酱酒

-

规上工业企业利润去年增长34.3%

-

去年国企利润增长超三成 国有经济运行稳中有进

-

全国个体工商户突破一亿户

-

新春走基层|快递中的年味牵挂

-

上海贵酒独家冠名CCTV-1《大国品牌》新春献礼“爱的味道中国年”

-

15分钟生活圈→5分钟生活圈 虹口区这家新开的社区食堂怀旧又时髦!

-

新钢股份2021年实现扣非净利37.85亿元-42.8亿元 同比增长54.36%-74.55%

-

小年夜百亿补贴专场直播,央视财经连线多地市县长隆重推介特色年货

-

恒大高新发布2021年业绩预告 公司成功实现扭亏为盈

-

热门赛道纷纷回弹 三大股指成功翻红重回升势

-

格拉默整合效果逐步显现 继峰股份预计2021年扭亏为盈

-

市场份额持续扩大 宁波韵升预计2021年净利同比增长153.16%—203.79%

-

业绩持续稳定增长 蒙草生态2021年净利同比预增30%-60%

-

实控人、代言人双重助力 东宝生物“圆素”系列产品全面上新

-

易得康天津:家庭养老新模式,新冠抗疫急先锋

-

体检竟然查出罕见病?曜影医疗应邀分享心脏罕见病案例

-

苹果季度营收再创新高,库克:元宇宙潜力大,正进行相应投资

-

“年货”越来越丰盛(话说新农村)

-

三大证券报头版再度发声力挺A股:A股长期向好趋势未变

-

美国餐饮公司麦当劳全面涨价 营收达2016年来新高

-

嘉定区财政助力 “我嘉·邻里中心”建设

-

恒生科技指数跌幅扩大至2%,华虹半导体跌超8%领跌成分股

-

分析|美联储又到了“沃尔克时刻”吗?

-

预制菜业务持续发力 得利斯预计2021年扣非归母净利润同比增长3.4至4.1倍

-

居然之家推进数字化战略加速渠道下沉 预计全年GMV将超千亿

-

促销旺季带动线上高增 贝泰妮2021年全年预盈超8.2亿元

-

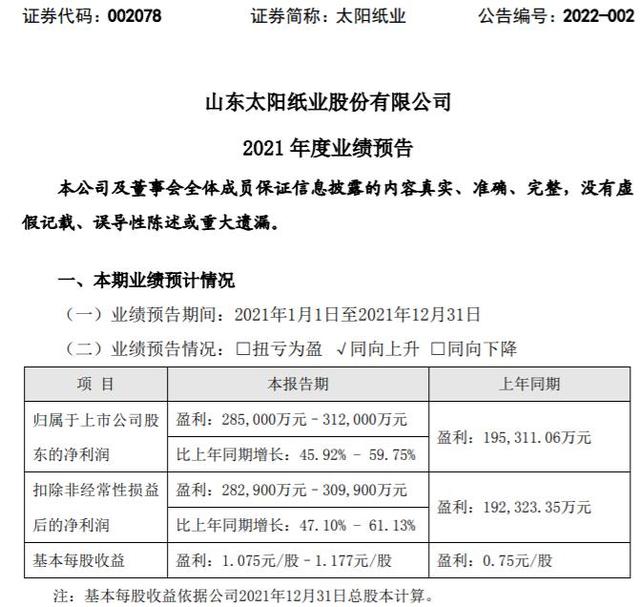

太阳纸业进军生物质新材料等领域 浆纸产能超过1000万吨

-

首届中国乡村振兴春节联欢晚会举行

-

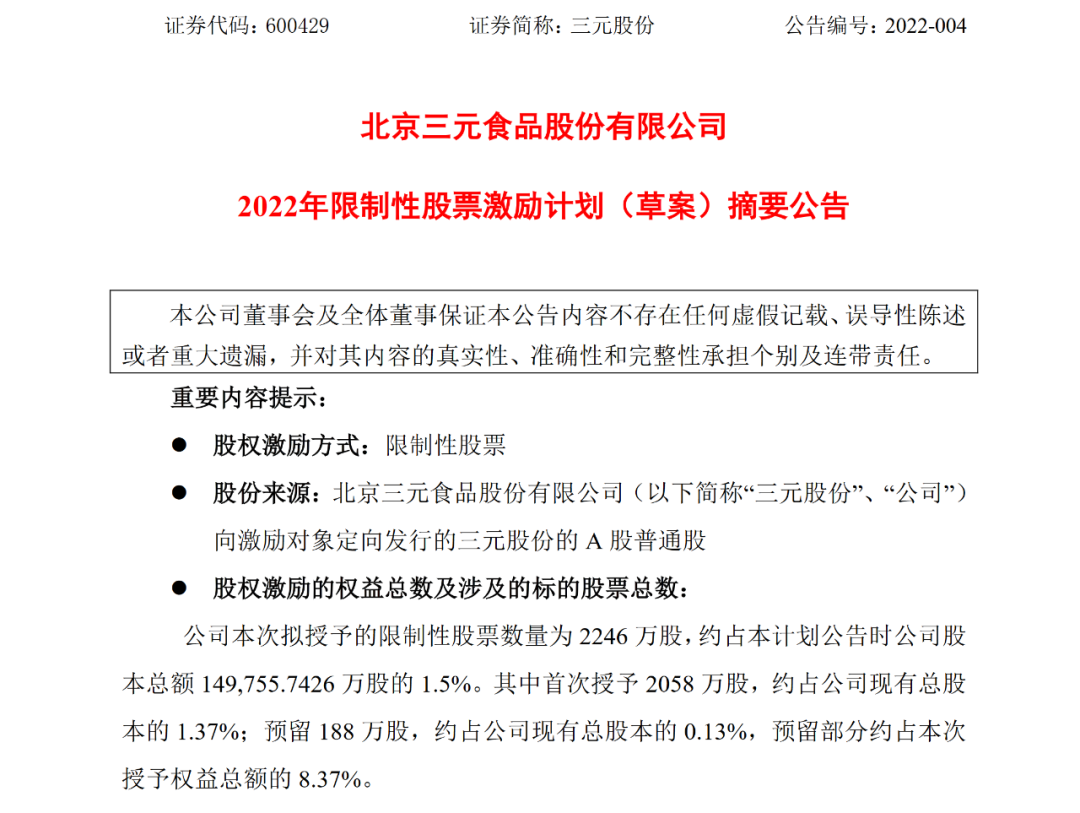

三元股份发布2021年业绩预告 净利预增最高超11倍

-

辞旧迎新,五福临门,首届中国乡村振兴春节联欢晚会圆满结束!

-

中信证券披露A股配股发行结果 2021年盈利229亿仍居首

-

贵州茅台拟41亿元加码扩产系列酒 培育业绩新增长点

-

家事和谐遗产管理人库正式成立

-

华联综超披露重组草案 拟发行股份收购创新金属100%股权

-

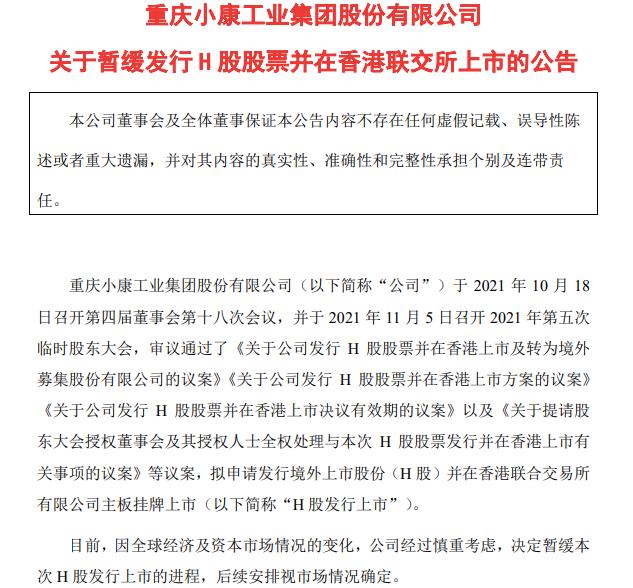

小康股份筹划大手笔募资 拟再募71亿元加码新能源汽车

-

榕树贷款升级信贷服务模式 为金融数字化转型按下加速键

-

中经电商业务停滞 蓝盾股份业绩大幅下滑再陷巨亏

-

华大基因聚焦主营业务 青岛募投项目进展缓慢延期2年

-

检测认证机构统一制度有哪些?

-

四川省西昌市:二手房市场存在中介为促销不择手段等问题

-

中信证券:“情绪底”和“市场底”共振后,把握上半年行情起点

-

南方人究竟有多爱滑雪?滑雪场每天营业额可高达200多万元

-

国家国际发展合作署副署长周柳军因公殉职,享年53岁

-

中国名酒销售前三,“茅五剑”还是“茅五泸”?

-

细分领域王者!2021奚仲奖评选结果揭晓

-

证券日报头版:A股该如何抵御美联储加息扰动?