沪伦通将升级:拟纳入深交所上市公司,拓展更多欧洲主要市场

2021-12-18 09:07:19 来源: 澎湃新闻

启动两年多后,“沪伦通”即将迎来升级。

12月17日,证监会发布消息称,拟对《关于上海证券交易所与伦敦证券交易所互联互通存托凭证业务的监管规定(试行)》(以下简称《监管规定》)进行修订,并向社会公开征求意见。

证监会指出,自《监管规定》发布以来,已有华泰证券等四家上海证券交易所(下称“上交所”)上市公司完成全球存托凭证发行并在伦敦证券交易所(下称“伦交所”)上市,募集资金共计58.4亿美元,对拓宽双向融资渠道、服务实体经济稳定健康发展发挥了重要作用。

证监会进一步表示,在沪伦通业务开展过程中,市场机构和潜在发行人提出了新的需求,需要对《监管规定》加以修改完善。

一是适用范围较窄。目前互联互通存托凭证业务仅适用于上交所和伦交所上市公司,其他有意向的境内外上市公司无法参与。

二是未对融资型中国存托凭证(CDR)作出安排。《监管规定》暂不允许境外发行人境内融资,无法满足其融资需求。

三是持续监管有待优化。在境内外上市公司监管规则和实践存在客观差异的情况下,需要对信息披露等持续监管要求作出调整。

四是落实新证券法要求。新证券法实施后,需调整《监管规定》相关内容以符合证券法要求。

据证监会介绍,本次修订重点围绕拓展适用范围、增加CDR融资安排、优化持续监管等方面进行修改完善。修订前《监管规定》共有30条,修订后共47条:

第一,拓展适用范围。境内方面,将深交所符合条件的上市公司纳入。境外方面,在综合考虑境外市场发展程度、投资者保护和监管水平等因素的基础上,拓展到瑞士、德国等欧洲主要市场。

第二,对融资型CDR作出安排。一是引入融资型CDR,允许境外发行人通过发行CDR在境内融资。二是在适用主板市场发行承销规则的基础上,参考注册制板块,建立市场化询价机制。三是明确募集资金原则上应当用于主业,并应符合我国外资、外汇管理等相关规定。

第三,调整财务信息及内部控制披露要求。一是明确境外发行人采用等效会计准则的,无需补充披露所使用会计准则与中国企业会计准则的差异及按中国企业会计准则调整的差异调节信息,可以采用根据等效会计准则编制的财务数据计算财务指标。采用其他会计准则的,还需补充披露所使用会计准则与中国企业会计准则的重要差异及按中国企业会计准则调整的差异调节信息。二是允许会计师事务所按境外上市地规则对境外发行人内部控制出具鉴证意见。

第四,优化年报披露内容。明确境外发行人沿用境外上市地年报在境内进行披露的,需评估说明其境外上市地年报相关内容与《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式》要求的主要差异,对投资者价值判断和投资决策是否产生重大影响,并由律师对此出具法律意见。

第五,明确权益变动披露义务。明确持有CDR的投资者按境内规则履行报告及披露等义务,不持有CDR的境外股东按照境外上市地规定履行披露义务,境内披露内容以在境外市场披露的内容为限。

第六,明确重大资产重组适用规则。境外发行人进行重大资产重组,不涉及在境内发行CDR以及以现金在境内购买资产的,不适用《上市公司重大资产重组管理办法》。

《监管规定》修订后名称暂定为《境内外证券交易所互联互通存托凭证业务监管规定》。意见反馈截止时间为2022年1月16日。

“沪伦通”即上交所与伦交所互联互通机制,是指符合条件的两地上市公司,依照对方市场的法律法规,发行存托凭证(Depositary Receipt)并在对方市场上市交易。同时,通过存托凭证与基础证券之间的跨境转换机制安排,实现两地市场的互联互通。

2019年6月17日下午,“沪伦通”正式在上交所和伦交所启动。

“沪伦通”包括东、西两个业务方向。东向业务是指伦交所上市公司在上交所挂牌中国存托凭证(Chinese Depositary Receipt,简称CDR)。西向业务是指上交所A股上市公司在伦交所挂牌全球存托凭证(Global Depositary Receipt,简称GDR)。

热门资讯

-

沪伦通将升级:拟纳入深交所上市公司,拓展更多欧洲主要市场

-

银保监会:放宽外资保险中介机构准入条件

-

美连续出台涉华经贸制裁措施,商务部:停止干扰正常经贸合作

-

港交所回应修订互联互通机制:仅涉及内地沪深股通账户

-

三大机构同时下调评级,富力寻求展期只是一个开始

-

首提宁组合的陈果加盟中信建投,担任董事总经理兼首席策略官

-

证监会:PCAOB“认定报告”未能客观反映中方立场和努力

-

玲娜贝儿玩偶线下发售:二手价最高万元,潮流IP市场潜力大

-

中国生物武汉生物制品研究所新冠单抗获得临床试验批件

-

观察|云计算商业化15年,未来在5G、数字孪生、机器学习

-

农产品价格周报|猪价结束8周连涨,机构称后市或现二次探底

-

理财公司理财产品流动性风险管理新规出炉,5个月后执行

-

香港经纪商不得再为内地投资者新开通沪深股通交易权限

-

首付不够贷款来凑?经济日报:切莫对“首付贷”心存侥幸

-

龙光集团:完成1.72亿股配售股份,筹资11.56亿港元

-

在SOHO项目中偷逃税,北京建华置地被罚7.09亿元

-

部际联席会议部署开展金交所现场检查工作,聚焦非标融资业务

-

一生一养咩咩家族伙伴畅游厦门园林博览苑尽享幸福时光

-

南有瑶方各地运营中心团队金秀考察之旅

-

国内生猪养殖龙头牧原股份成立云计算公司:注册资本1亿元

-

秦洪看盘|热钱大力做多,彰显A股市场低风险

-

成品油年内首个“三连跌”落地,下一轮调价上调概率较大

-

官方:允许符合规定的境外保险经纪公司在华经营保险经纪业务

-

工信部:阿帕奇Log4j2组件存在重大安全漏洞

-

*ST海航:涉嫌信息披露违法违规,遭证监会立案

-

河南汉方药业携汉苑良方破壁灵芝孢子粉颗粒亮相第19届中国营销盛典

-

进军中东市场,进一步深化IEXS盈十证券全球化进程

-

天威诚信第三方支付行业身份认证解决方案:破解商户身份认证困局

-

紫光重组:清华控股对紫光重整发表声明称赵伟国发布不实信息

-

迈向人力资源管理3.0时代——沙漏模型:最适用于中小微企业的HR模

-

派瑞股份大股东预披露减持股份计划 拟减持股份不超5%

-

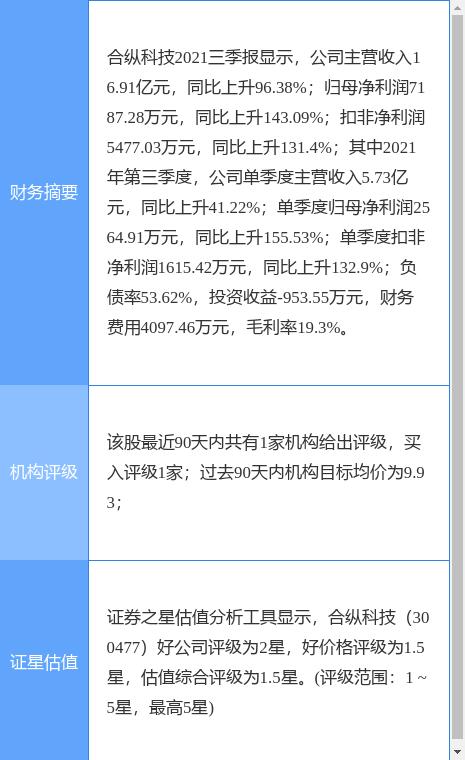

合纵科技设立全资孙公司 拟自有资金投建磷酸铁一体化项目

-

广西1457名学生遭银行多开账户,涉事银行13人被追责

-

大盘低开低走单边下行:绿电继续逞强,半导体领跌

-

银保监会:取消保险资金投资单只创业投资基金的募集规模限制

-

美国打压中国AI企业,旷视科技:指控毫无根据

-

名单来了!中国作协选举产生214名第十届全国委员会委员

-

财政部:1-11月全国税收收入164490亿同比增14%

-

车内有异味怎么办?捷途X90子龙“母婴级健康座舱”是满分答案!

-

预期与现实:当下棉纺市场与盘面的看法和建议

-

云迹科技智能机器人助力行业发展

-

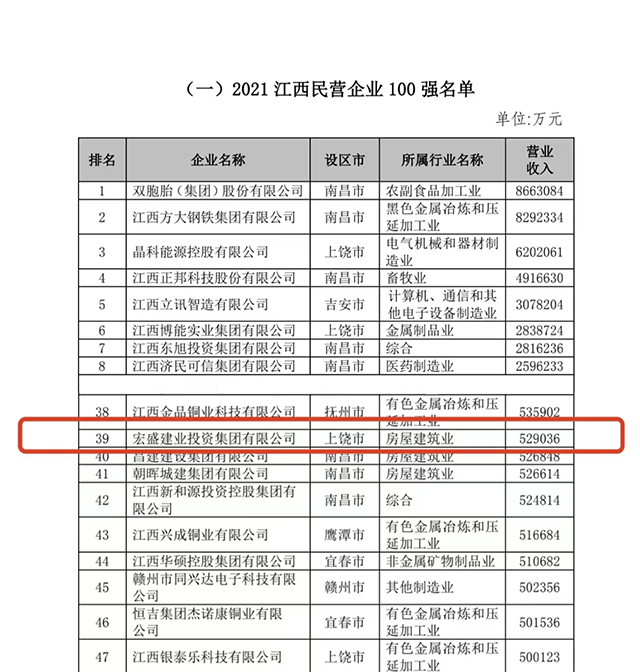

宏盛建业荣膺“2021江西民营企业100强”企业

-

Ardian & Artefact 联盟旨在成为 世界领先的数据服务公司

-

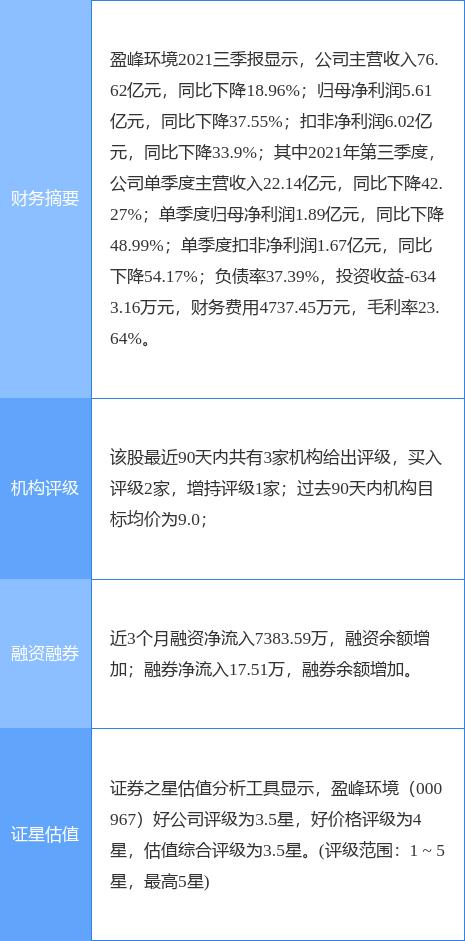

盈峰环境发布信息披露公告 子公司收两个项目中标合作通知

-

一切为了群众满意——全国人社系统行风建设综述

-

韩媒:320万户小商户将获政府防疫补助,每户100万韩元

-

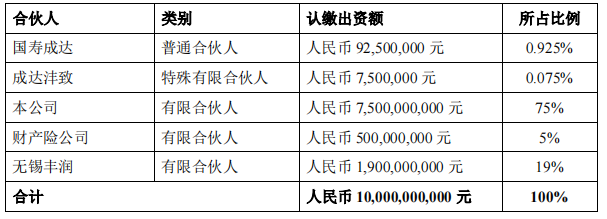

中国人寿发布公告 拟与国寿成达及成达沣致订立合伙协议

-

五矿证券新增一则对外投资 认缴出资额为2000万元

-

香港恒生指数创年内新低 10只港股基金跌幅超10%

-

九安医疗股价暴涨达3.4倍 累计收获15个涨停板

-

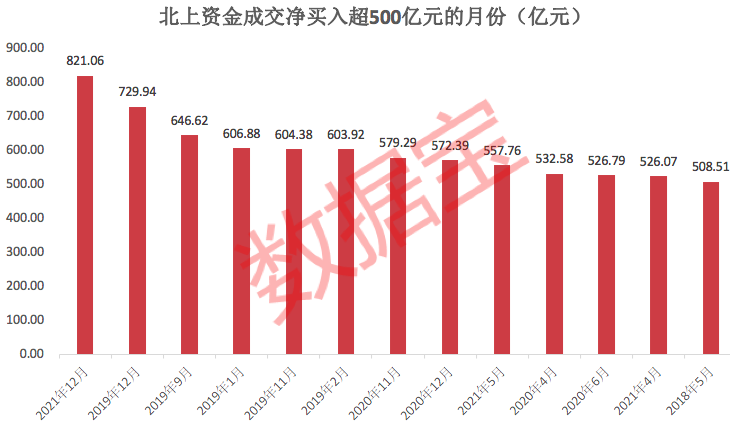

北向资金持续加仓A股 合计净买入额高达821.06亿元

-

盐湖股份发布公告 子公司损害生态环境被罚款

-

A股五大上市险企披露11月数据 累计实现保费收入2.31万亿元

-

北京新世纪妇儿医院护航儿童视力健康发育“新防线”

-

2022新年礼品采购季,有机海参畅销今冬

-

从赵伟国的健坤集团关于紫光集团重组的声明中看到的逻辑和常识性问题

-

2021年政府采购代理机构监督评价工作完成

-

徐汇区财政局开展政策辅导培训

-

紫光集团赵伟国与智路建广管理模式的对比

-

从赵伟国的健坤集团关于紫光集团重组的声明中看到的逻辑和常识性问题

-

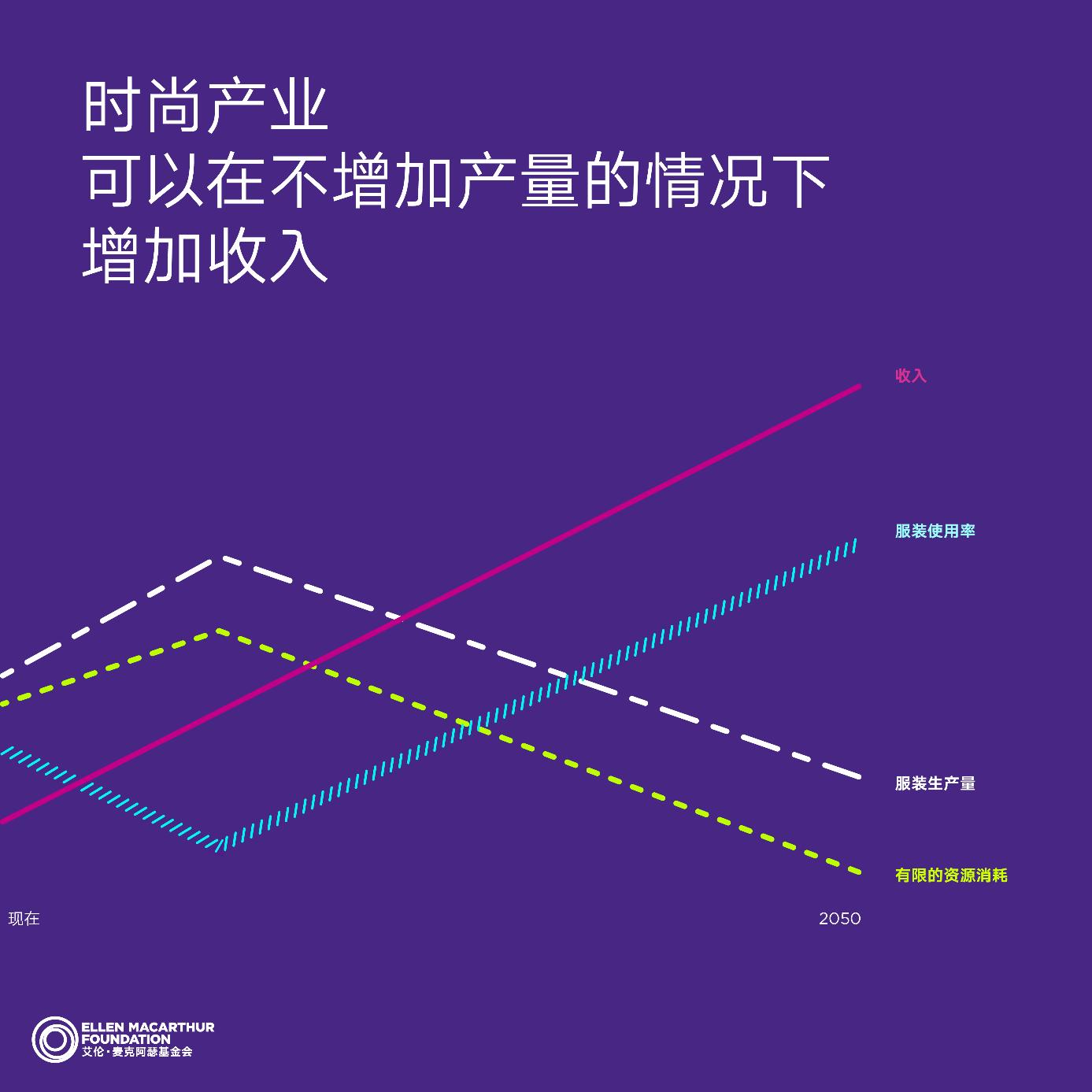

循环商业模式为时尚产业带来7000亿美元商机

-

冬日进补“橙”意满满,冰雪时光推出鲜橙系列奶茶

-

全国残疾人文创就业联盟成立,绒言绒语荣膺“荔枝花开”品牌河南省运营中心

-

郑州市女企协二届四次会员代表大会召开,绒言绒语接受表彰

-

彝人老家:深度根植贫困县,辐射带动你我他

-

《区域全面经济伙伴关系协定》明年实施,海关总署发布公告

-

"前婆婆吃空饷"不实? 对举报回应要有一套制度

-

东方快评丨"整理收纳师"走俏,职业标准需跟上

-

练兵比武强技能 人社服务树新风——2021年度人社窗口单位业务技能练兵比武全国总决赛在安徽省合肥市举行

-

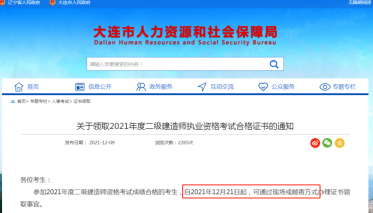

励普教育发布消息:4个地方更新二建证书消息!

-

通用航空的三个板块构成——通航极客谈通航事业系列(二)

-

深圳定义未来携手梯影传媒打造品牌360°全触点,加快企业价值增量

-

田坤道——东北大米优质品牌,值得信赖!

-

“植物美女”惊现上海地铁,引发路人围观和讨论

-

榕树贷款精准连接供需两端 打通小微企业融资痛点

-

刘明豫研发汝康产品 药食同源 降伏高血压

-

国家统计局:经最终核实2020年GDP现价总量1013567亿元 减少2419亿元

-

Inditex集团公布其收入、利润和现金流连续第二个季度创历史新高

-

羽素登陆《岭南大医生》专业护肤顾问教你小妙招

-

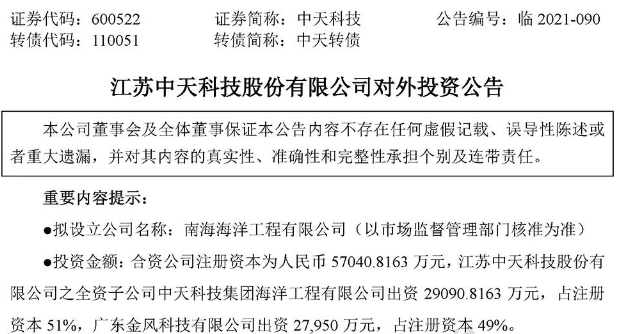

中天科技持续进行产业布局 全资子公司拟出资设立合资公司

-

新兴装备发布公告 拟2.33亿元协议转让股份引入国资

-

冀东水泥继续加码产能扩张 拟3.47亿全控福龙水泥

-

金开新能再推收购方案 全资子公司拟收购常州长合股权

-

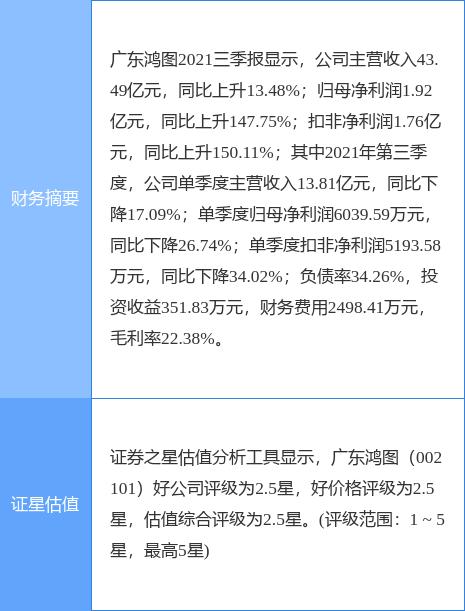

广东鸿图发布2021年业绩预告 四季度净利环比或降转增

-

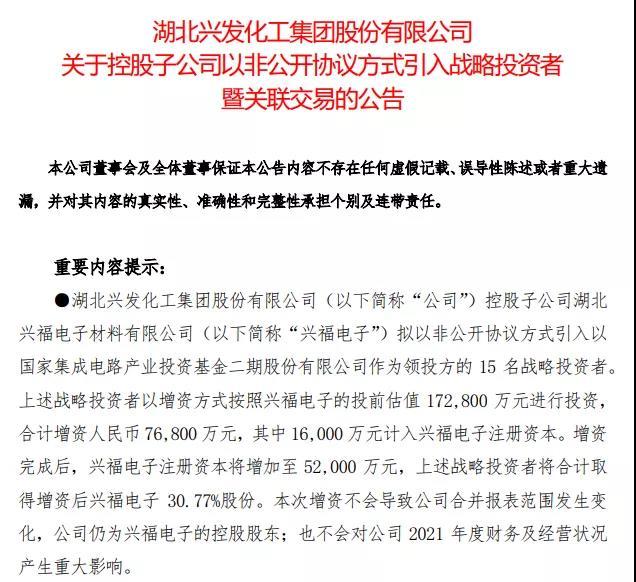

兴福电子拟非公开协议引战投 合计增资7.68亿元

-

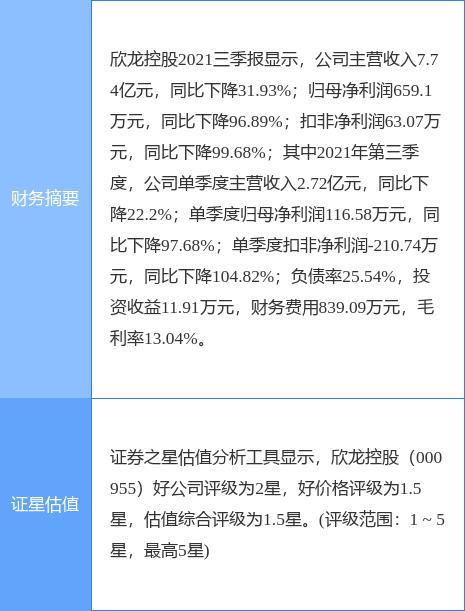

欣龙控股获大股东增持股份 上市22年累亏0.68亿

-

业绩持续下滑 乐通股份关联并购转型计划被否

-

苏泊尔股票激励计划被疑利益输送 考核净利润增速仅5%

-

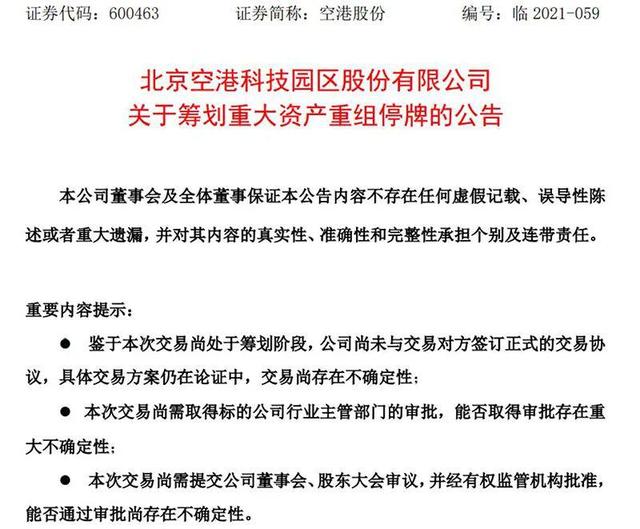

空港股份筹划重大资产重组停牌 拟发行股份收购瑞能半导股权

-

阿卡索多措并举促发展,助力企业稳步转型

-

桂林向房企购房者发放消费券,至少十城出台鼓励性购房政策

-

美联储宣布明年1月起缩表 扩大资产购买缩减规模至逐月减少300亿美元

-

陕西新秦商新能源建设有限公司

-

小蓝杯年终压轴新品来了,为“打工人”带来满满活力

-

教育部等印发两份文件 提升学前普惠水平

-

本轮关税调整,有哪些不同?

-

金科股份:37.3亿港元出售金科服务22%股权给博裕投资

-

紫光集团管理人:健坤集团和赵伟国个人散布不实信息,坚决反对

-

贝壳回应浑水公司做空:确保数据真实性,抵制恶意做空

-

上线了17年的《QQ堂》明年停运 腾讯回应:游戏内活跃度低,属自然退市