通威股份分红定增并举引质疑 是否涉及利益输送 环球快消息

2023-04-29 11:09:39 来源: 经济观察网梁冀

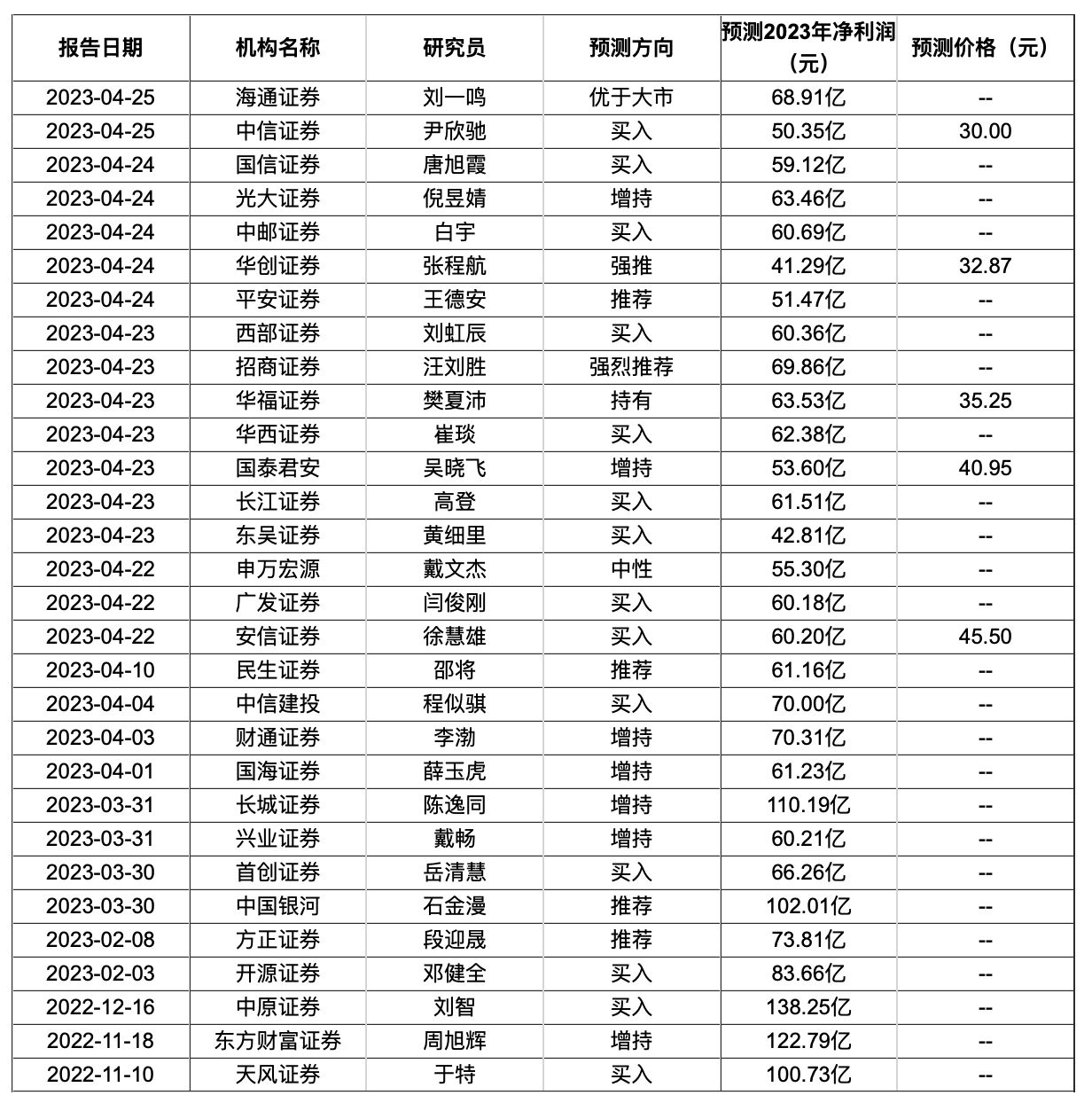

通威股份(600438)(600438.SH):分红定增并举,谁人肥利?

4月24日,通威股份发布2022年年报,拟向全体股东每10股派发现金红利28.58元(含税),合计128.67亿元。同时,通威股份还披露定增预案,拟募资不超过160亿元用于10万吨高纯晶硅项目和云南通威水电硅材高纯晶硅绿色能源项目。2023年一季报显示,截至报告期末,其货币资金为370.72亿元。通威股份在账面资金充裕的情况下,左手大额定增、右手阔绰分红,此番操作引发市场侧目,被指损害中小投资者利益。

(资料图片仅供参考)

(资料图片仅供参考)

投资者互动平台上,多有投资者质疑通威股份在账面资金充裕的情况下分红定增并举的必要性。一位投资者提出,公司一边是分红近130亿元,另一边却定增约160亿元,这种自相矛盾的操作令人大跌眼镜。上市公司应为投资者创造收益,而不是一边宣称赚了大钱,一边又向市场大把要钱,不得不让人怀疑年报真实性与分配方案是否涉及利益输送。

对此,通威股份回复称,公司分红和定增融资这两项事项本身并无相关性,应当分开看待。现金分红,既是监管、市场一直以来鼓励和倡导的方向,也是上市公司切实回报投资者,让广大股东切实参与分享公司的经营成果的主要方式,公司未来依然会根据自身经营成果,在符合法律法规的范围内持续坚持现金分红。关于非公开发行,在公司已确定的2024-2026年发展规划指导下,公司有诸多重大投资事项需要大量资金支持,同时为保障公司良好的资本结构和满足流动性的需求,公司审慎研究认为进行定增融资存在必要性。

一季报显示,通威股份第一大股东为通威集团有限公司,持股比例为43.85%。天眼查信息显示,通威集团仅有两名股东,刘汉元持股比例为80%,管亚梅持股比例为20%,二人系夫妻关系;通威股份董事长、首席执行官刘舒琪则为二人之女,并在通威集团担任监事。以通威集团持股比例计算,此次通威股份128.67亿元的分红中,通威集团将获得56.42亿元。

点评:现金分红本是上市公司回报投资者的应有之义,但实控人一家100%掌控的通威集团拿走逾四成分红,且实控人之女任职上市公司管理层参与决策。待到通威股份分红落定,定增募资时,没有意愿或没有能力参与定增的中小投资者只能面对自身权益被摊薄的现实。如此操作难免引起投资者的质疑。上市公司的回复让投资者分开看待,但是,对于投资者提出的年报与分配方案的问题,还需要更切实的回答。此外,上市公司应倾听中小股东的声音,落实好监管层长期倡导的“保护好中小投资者合法权益是资本市场持续健康发展的重要根基”之意。

天沃科技(002564)(002564.SZ):信息披露真实性红线不容逾越

4月27日晚间,天沃科技公告称收到《立案通知书》,因公司涉嫌信息披露违法违规被证监会立案。在立案期间,公司将积极配合中国证监会的相关工作,并严格按照监管要求履行信息披露义务。

当日凌晨,天沃科技连发十数则公告,披露其关于出售中机国能电力工程有限公司(以下简称“中机电力”)80%股权的重大资产重组终止,且预计无法在法定期限内披露定期报告等。相关公告显示,天沃科技于去年末与上海电气控股签署意向协议书,拟向后者出售公司所持中机电力80.00%股权,电气控股拟通过现金方式支付交易对价。经初步研究和测算,交易预计构成重大资产重组。

天沃科技表示因近期市场环境变化等原因,交易条件发生较大变化,经审慎研究分析并经交易各方协商,为切实维护公司及全体股东利益,拟终止本次重大资产重组事项。同时,天沃科技还发布风险警示公告称,为体现谨慎性原则,正在对重组终止可能对2022年年报造成的影响进行审慎研判和分析,故预计无法在法定期限前即4月30日前披露2022年年度报告及2023年第一季度报告。

值得注意的是,天沃科技3月28日披露的业绩快报显示,其2022年亏损17.60亿元,2022年末净资产为4619万元;而4月27日披露的风险提示公告则显示,公司管理层经审慎研判,预计公司2022年末净资产为负值。

27日上午,深交所火速发出关注函,要求天沃科技核实并说明公司及相关方在本次重大资产重组筹划期间所做的主要工作,此次重大资产重组因市场环境、交易条件发生变化等而终止的具体原因等;同时,详细说明本次重大资产重组终止可能对公司2022年年报的主要影响,导致公司预计无法在法定期限内披露2022年年度报告及2023年第一季度报告的具体情况,是否与前期信息披露情况存在冲突矛盾情形等。

点评:“卖子未果”如何引发连锁效应?天沃科技2022年末净资产是否为负值前后披露为何不一?是否触及信息披露真实性红线?重大资产重组戛然而止却原因不明,又如何牵扯到年报披露?“近期市场环境变化等原因,交易条件发生较大变化”的说法难以服众,也令投资者担忧利益受损。与修订前的证券法相比,新证券法对信息披露增加了“简明清晰、通俗易懂”的要求,上市公司愈发难以“混淆是非、蒙混过关、含糊其辞”,也应力求信披内容简明、清晰、通俗、易懂。

ST宏图(600122.SH):财务造假“零容忍”

4月18日,ST宏图发布公告称,收到证监会行政处罚及市场禁入事先告知书的公告,因涉嫌信息披露违法违规,证监会拟对ST宏图及相关责任人员作出行政处罚及采取证券市场禁入措施。事先告知书相关事实显示,ST宏图可能触及退市新规中“造假金额+造假比例”重大违法强制退市风险警示情形。

公告显示,ST宏图存在虚减负债的情况。其中,2021年虚减负债金额为97.48亿元,2020年虚减负债金额为97.48亿元,两年合计194.96亿元,占到同期披露的年度期末净资产合计金额的4106.92%。

ST宏图属于公司披露的资产负债表连续2年存在虚假记载,资产负债表虚假记载金额合计达到5亿元以上,且超过该2年披露的年度期末净资产合计金额的50%,触及《上海证券交易所股票上市规则(2023年2月修订)》第9.5.2条规定的重大违法强制退市情形,可能被实施重大违法强制退市。

事先告知书显示,经查,2017年至2018年,ST宏图通过其全资子公司宏图三胞及其32家子公司、3家分公司与公司控股股东三胞集团安排设立、借用并控制的,交由宏图三胞管理的南京龙昀电脑有限公司等18家公司虚构购销业务,虚增收入和利润,导致2017年和2018年年度报告存在虚假记载。

2017年,ST宏图虚增营业收入金额占当年披露金额比例为38.98%,虚增利润总额占当年披露金额比例为72.21%;2018年,ST宏图虚增营业收入金额占当年披露金额比例为32.69%,虚增利润总额占当年披露金额绝对值比例为13.85%。

与此同时,ST宏图因未对金融机构的融资进行会计处理,2017年至2021年财务报表虚减负债金额分别为90.63亿元、98.20亿元、98.01亿元、97.48亿元和97.48亿元,占当期披露负债的比例为81.28%、104.73%、106.40%、103.34%和101.75%,存在虚假记载。

点评:一般来说,上市公司财务造假的最典型手法是虚增收入、虚减支出。ST宏图涉嫌信披违规主要体现是三个方面:虚增收入和利润、隐瞒负债、违规担保。除重大违法强制退市风险外,ST宏图还面临交易类强制退市风险与财务类强制退市风险。全面注册制下,信息披露的重要性空前提高,监管部门也多次强调严格执行退市制度,坚决打击以财务造假为手段规避退市的行为,促进形成优胜劣汰的良好市场生态。

热门资讯

-

通威股份分红定增并举引质疑 是否涉及利益输送 环球快消息

-

九毛九2022年业绩“大跳水” 太二酸菜鱼翻座率连降4年|焦点关注

-

女性姿势不会画?看这本教程就够了!!

-

D674篇、20只医药股一季报的市盈率

-

世界热议:2023年4月29日辽宁省绿豆芽批发价格行情

-

520列热门线路夜间高铁昨晚开行,到你家吗?-全球热点

-

长城汽车上海车展大获成功,难怪大机构扎堆推荐买入

-

焦点关注:全国完成交通固定资产投资同比增长13.3%

-

一季度我国船舶工业企稳回升 新接船舶订单量同比增长53% 全球要闻

-

全球即时看!一季度全国能源供需总体平稳 可再生能源新增装机同比增长86.5%

-

国家发改委:3月全国成品油消费量3359万吨 同比增长23.2% 环球新消息

-

黄河流域植被覆盖度提升 “绿线”向西移动约300公里

-

环球快资讯丨股票行情快报:康芝药业(300086)4月28日主力资金净买入175.96万元

-

19岁小将贾博琰打入克罗地亚甲级联赛处子球,进球后奔向教练庆祝

-

我们队的作风是什么少先队的作风是什么 少先队的作风是什么|每日热讯

-

美团联动商家推出主食“小份饭”减少食品浪费

-

世界观天下!回报率或高达惊人的2400%! 投机者们掀起CDS交易热潮 押注美债违约

-

新希望地产:经营持续稳健,“三道红线”连续五年“绿档”|全球快资讯

-

中邮证券:给予华熙生物买入评级

-

华西证券:给予以岭药业增持评级

-

同仁堂股价创历史新高 总市值超800亿

-

阳光城:2022年实现收入399.18亿元 世界新消息

-

斯佳辉世锦赛半决赛连输5局怒捶球桌 14-10暂时领先|环球即时

-

当前短讯!中小学生“早上8点到校”将成为过去?真相是?记者求证

-

一组数据看明白!告别北上广,新一线城市成为越来越多毕业生的选择|当前视点

-

辟田(辟天)

-

图解天首退年报:第四季度单季净利润同比增7626.45%

-

【快播报】图解粤照明B一季报:第一季度单季净利润同比增6.28%

-

世界热消息:旭辉发布未经审核的年报 2022年营业收入474亿元

-

速递!华胜天成年报:第四季度单季净利润同比减140.15%

-

世界快讯:深夜从豪华邮轮离奇坠海,35 岁男子失踪!同行女友发声

-

“五一”假期 省城文化场馆邀您看展(三)

-

湘电股份(600416)4月28日主力资金净卖出4231.49万元

-

诺基亚 XR21 手机配置曝光:骁龙 695 处理器

-

长江汛期:降水总体偏少 旱重于涝黄河汛期:今夏降水较多 旱涝并重|当前独家

-

全国社会物流总额同比增长3.9% 物流运行开局平稳 消息

-

天天热文:股票行情快报:鹏鼎控股(002938)4月28日主力资金净卖出2481.55万元

-

头条:南京证券(601990.SH)拟定增募资不超50亿元 控股股东紫金集团拟认购金额5亿元

-

全国社会物流总额同比增长3.9%

-

美国第一共和银行股价一度暴跌50%!美媒:美国联邦存款保险公司准备接管|每日焦点

-

微资讯!全球滚动:描写景色的美文摘抄200字_美文摘抄200字 天天速读_焦点讯息_全球资讯

-

原始农业兴起的标志是什么(原始农业)_环球观天下

-

ST星源2022年年度董事会经营评述 天天新视野

-

天天速讯:晶科科技:公司拟回购不超过2732.24万股公司股份

-

世界新动态:石头科技:公司拟回购不超过25.00万股公司股份

-

当前热点-梅花生物:公司拟回购不超过8333.33万股公司股份

-

环球讯息:*ST文化2022年年度董事会经营评述

-

全球即时看!图解新纶新材一季报:第一季度单季净利润同比减4.70%

-

环球关注:全新好(000007.SZ)发一季度业绩,净亏损23.22万元

-

乾照光电(300102.SZ)2020年净亏损2.47亿元 同比收窄11.81%_世界快播

-

图解哈工智能年报:第四季度单季净利润同比增49.85%-当前热闻

-

dnf装备怎么镶嵌徽章_dnf装备对应徽章颜色 环球即时

-

【焦点热闻】西游记手抄报图片漂亮-西游记手抄报图片大全初一

-

别人欠我钱,没欠条怎么办?-环球观速讯

-

老鹰外汇平台可靠吗(老鹰外汇平台可靠吗可信吗)

-

大酉科技2022年净利1014.76万同比扭亏为盈 整体盈利能力上涨|每日快播

-

焦点要闻:五河县特教学校在皖北聋人篮球赛中获佳绩

-

襄阳到北京自驾(襄阳到北京自驾路线)_实时焦点

-

win7回收站清空的文件怎么恢复 懂视_win7回收站清空的文件怎么恢复

-

宝宝吃菠菜煮多久可以吃 宝宝吃菠菜煮多长时间

-

重点聚焦!三明机场开展通用航空器火灾事故应急演练

-

哈密这个社区迎“五一” 老少齐参与 世界短讯

-

北京市公安局出入境管理局增设外国人两证联办服务场所通告-世界看点

-

每日聚焦:ipd9什么时候上市_ip9什么时候出

-

全球速读:小白鞋火了!春夏流行这3款,潮又酷!这看起来很棒!

-

今日热议:跑马地的月光粤语-跑马地的月光

-

欢乐五一 玩转滨州:欢迎来到魏集古村落!_新要闻

-

上海凤凰将于5月9日解禁472.09万股

-

天天要闻:傲农生物将于5月9日解禁302.44万股

-

荣安地产2022年年度董事会经营评述|焦点要闻

-

申通快递2022年年度董事会经营评述 天天即时看

-

国美通讯2022年营收1.18亿董事长宋林林薪酬6万

-

乔治白2022年年度董事会经营评述 环球观察

-

当前快报:星宇控股(02346)委任李艳芳为非执行董事

-

厚基股份2022年净利403.74万同比减少43.95%定向发行股份确认股份计入管理费用

-

中国绿地博大绿泽(01253.HK)年度总收益1.09亿元 同比减少59.15%

-

立德教育(01449.HK)中期纯利4110万元 同比增加约13.0%

-

【世界热闻】云南红河学院官网 红河学院贴吧

-

天天短讯!为了“五一”,淄博放大招!20天建了座烧烤城!万人“烤位”一座难求,搞音乐节、还能相亲……

-

实时焦点:汪小菲疑似妥协了,开始了以前那种生活,一周飞两次只是为了孩子

-

今日热搜:赤子城科技(09911):Three D Partners根据股份单位奖励计划购买合共100万股

-

天天报道:西宁特钢: 欢迎拨打公司投资者热线等相关方式进行交流沟通,

-

“红五月 嘉游赣”文明旅游主题宣传活动启幕_当前速看

-

协同发展“食品+餐饮” 五芳斋2022年度拟10送4股派4元

-

百傲化学2022年年度董事会经营评述 全球快看点

-

*ST瑞德2022年年度董事会经营评述

-

速讯:青岛金王2022年年度董事会经营评述

-

庚星股份:预计2022年全年盈利1422.69万元

-

环球视讯!LETGROUP(01383.HK)拟2700万美元出售日本物业

-

青岛港最新公告:一季度净利润12.59亿元 同比增长10.23% 天天速递

-

思特威(688213.SH)发布一季度业绩,净亏损2568万元 全球热推荐

-

中国通号(03969.HK)一季度归母净利6.78亿元 同比增长4.62%-环球速看料

-

巨人网络2022年净利润10.18亿元 组建AI团队提升效率

-

细小怎么治疗好得快_细小怎么治

-

艾尔之光伤害最高的职业(艾尔之光什么职业厉害)

-

观焦点:V观财报|五粮液一季度净利同比增15.89%

-

当前消息!中国平安一季度实现归母营运利润413.85亿元

-

粤港澳大湾区蓝皮书发布:大湾区从“全面协同”走向“深度融合” 环球快播

-

绝味食品2022年年度董事会经营评述

-

【天天新视野】英派斯最新公告:青岛青英拟减持不超0.40%股份