川财证券:给予新金路评级

2022-10-31 23:03:57 来源: 证券之星

川财证券有限责任公司孙灿近期对新金路(000510)进行研究并发布了研究报告《2022年三季报点评:PVC价格已入低谷,等待进入上升区间》,本报告对新金路给出评级,当前股价为5.81元。

(资料图片)

(资料图片)

新金路(000510)

事件

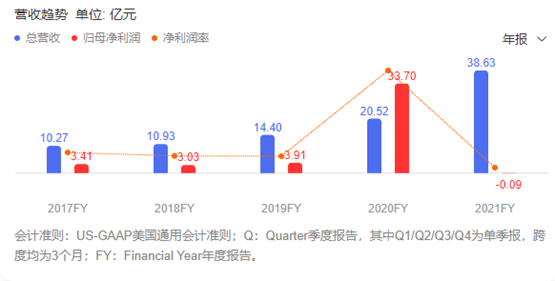

新金路发布2022年三季度报告,公司2022年1-9月实现营业收入23.45亿元,同比上涨12.55%;实现归属母公司净利润0.07亿元,同比下降96.62%;实现扣除非经常性损益后的归属母公司净利润0.07亿元,同比下降96.84%。截至9月末,公司资产总额达22.42亿元,归属上市公司股东的净资产14.42亿元。

点评

生产恢复,营业收入回升在即

据公司公告披露显示,今年8月15日至8月30日,因四川地区电力供应紧张,公司所属部分生产设施被迫停产。停产导致公司三季度营业收入同比显著下滑。目前公司生产设施已复产,预计四季度营收将有明显恢复。当前PVC价格处于周期低谷,PVC期货价由去年十月约10000元/吨跌至5600元/吨。预计明后年随着PVC价格回升,公司业绩将有所提振。

以碱补氯,烧碱行情形成业绩支撑

今年以来,烧碱下游需求扩大,产品价格持续走高。年初烧碱价格约3500元/吨,当前烧碱价格约5000元/吨,价格涨幅显著。同时,依靠公司自身成本控制能力,使得烧碱产品盈利空间得以打开。烧碱产品的价格提升,将助力公司今年维持净利润为正,并渡过PVC产品价格低谷周期。

盈利预测

我们预计公司2022-2024年,可实现营业收入34.19、41.08和48.56亿元,归属母公司净利润0.30、2.60、2.98亿元,对应EPS0.05、0.41和0.47元/股。估值要点如下:2022年10月29日,股价5.62元,对应市值34亿元,2022-2024年PE约为117.80、13.68和11.91倍。公司长期深耕氯碱化工(600618)产业,看好公司长期运营发展能力。

风险提示:下游需求减弱、原材料价格大幅上涨

证券之星数据中心根据近三年发布的研报数据计算,中信证券(600030)王喆研究员团队对该股研究较为深入,近三年预测准确度均值为66.52%,其预测2022年度归属净利润为盈利2.35亿,根据现价换算的预测PE为14.9。

最新盈利预测明细如下:

根据近五年财报数据,证券之星估值分析工具显示,新金路(000510)行业内竞争力的护城河较差,盈利能力良好,营收成长性较差。财务健康。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

热门资讯

-

川财证券:给予新金路评级

-

当前观点:邵阳液压将于11月3日解禁2640.8万股

-

天天速讯:家乡互动(03798)拟出资1亿元参设合伙企业以投资消费行业、企服和文娱等领域

-

当前快播:航天彩虹:股东拟减持不超过1.00%的股份

-

环球快播:威星智能:股东拟减持不超过0.64%的股份

-

最新消息:大和恒2022年前三季度亏损42.16万同比由盈转亏母公司收入减少

-

每日时讯!海晨股份与中电互联签订战略合作协议

-

华联医疗2022年前三季度净利4122.26万同比增长118.92%政府补助增加

-

良品铺子前三季度实现营业收入70.03亿元 门店持续扩张

-

环球热推荐:时刻互动2022年前三季度净利543.08万同比增长161.45%其他收益较上年同期增加

-

诺诚健华第二代泛TRK抑制剂ICP-723完成首例青少年患者给药

-

【世界新要闻】INTL GENIUS(00033.HK)年度由亏转盈4138万港元

-

全球速递!李子园:发布股东增持计划

-

环球快讯:双枪科技:股东拟减持不超过1.83%的股份

-

宜宾纸业2022年第三季度净利润1412.73万元 同比增长545.08%

-

瑞科生物-B(02179.HK)拟向不超35名境内机构投资者发行不超5795.6万股内资股

-

当前关注:陇神戎发回复问询函:并购普安制药70%股权有助于打开业绩增长空间

-

世界球精选!天泽信息(300209.SZ):减持数过半 实控人肖四清累计被动减持1%股份

-

东吴证券股份有限公司上调正帆科技评级

-

中孚实业(600595.SH):拟以8.255亿元收购四川豫恒100%股权

-

焦点速递!新致软件:股东拟减持不超过3.00%的股份

-

澳至尊(02031)拟2745.3万港元收购香港物业

-

环球热推荐:天猫双11晚上8点开买 俞敏洪等今晚淘宝开播

-

最新资讯:中国康富2022年前三季度净利2.53亿同比下滑12.71%日均租赁余额减少

-

每日快讯!光启技术:股东拟减持不超过2.00%的股份

-

每日播报!跨境电商平台子不语IPO获准发售 上半年净利润同比下滑46.3%

-

快讯:科济药业-B(02171.HK)委任Sylvie Peltier为全球注册事务高级副总裁

-

德宏股份:股东拟减持不超过2.10%的股份

-

全球观点:亚马逊营业利润率下降至2% 国内头部电商或进一步抢占海外市场

-

当前热点-国家市场监管总局:到2025年 碳达峰碳中和标准计量体系基本建立

-

全球观热点:双碳目标下的绿色低碳路径,为天加“架设云梯”

-

环球焦点!钢铁行业需要变革性降碳举措

-

ST易销董事会秘书卞寅春辞职

-

环球快看点丨矩阵股份即将登陆深交所创业板 拟公开发行3000万股

-

今热点:均瑶健康(605388.SH):拟使用不超2.4亿元闲置募集资金临时补充流动资金

-

ST大集战投工作再进一步 中国供销集团与海航信管等多方举行会谈

-

天天热门:生活概念(08056.HK)供股获认购约19.3%

-

当前热讯:天下秀前三季度实现营收31.06亿元 红人需求催升业绩表现

-

环球通讯!德琪医药-B(06996):ATG-017的I期实验获美国FDA的IND许可

-

走出底部:从三季报看潍柴动力的底气

-

江苏雷利(300660.SZ)参设基金以投资机器人及智能制造产业链、人工智能等领域

-

焦点滚动:靖远煤电前三季度实现净利7.1亿元 同比增长43.58%

-

天天热点!日均2.6亿!三大航企三季度净亏241亿,达历史同期新高!航空机场板块领跌,机构:行业持续恢复的趋势并未改变

-

双枪科技前三季度实现营收6.26亿元 “千城万店”计划推进渠道下沉

-

紫金矿业(02899.HK):首次回购255万股A股 涉资2015.69万元

-

持续加码创新 科兴制药前三季度研发投入同比增长63.46%

-

滚动:安克创新(300866.SZ):董事高韬减持期过半 累计减持74万股

-

今日报丨深城交上市一周年:高质量成长前景可期

-

每日精选:冠盛股份(605088.SH)发行可转债申请获证监会审核通过

-

全球报道:海亮股份前三季度营收同比增长16.01% 产品应用领域出现新增量

-

【世界新视野】广州农商银行(01551)前三季度净利润30.68亿元

-

环球焦点!美迪西第三季度净利同比增长70.20%至1.15亿元

-

中汽协皮卡分会正式成立长城炮以品类创新助推皮卡市场扩容

-

全球关注:智明达(688636.SH):总经理江虎、副总经理龙波拟减持合计不超2.89万股

-

航天彩虹(002389.SZ):持股3.39%股东航天投资拟减持不超1%股份

-

当前关注:中国金控(00875.HK):终止出售金裕富证券全部已发行股本

-

当前头条:国联证券股份有限公司上调盛路通信评级

-

当前视点!金海高科(603311.SH)非公开发行股票申请获中国证监会发审委审核通过

-

全球微头条丨国联证券股份有限公司上调北方华创评级

-

【环球新要闻】负债超81亿元,广汽菲克申请破产,Stellantis称将继续为中国Jeep品牌客户提供服务

-

【时快讯】华安证券股份有限公司上调广信股份评级

-

累计成交额超85亿元!

-

过去十年间,中国建成了覆盖温室气体排放全球最大的碳市场,接下来全国碳市场计划如何进一步完善?

-

第十一届“在鸣行政法治论坛”暨“集体经济组织成员资格认定理论与实务研讨会”于在明律师事务所成功举办

-

全球快资讯丨康华生物(300841.SZ):平潭盈科方面提前终止减持计划 已累计减持3.26%股份

-

最新快讯!润达医疗(603108.SH):选举张诚栩为董事长

-

当前热议!GQY视讯(300076.SZ):GUO ZHEN完成减持1.65%股份

-

要闻速递:扫地机器人产品大比拼:为何石头科技能够脱颖而出?

-

前三季度实现营收64.6亿元 祁连山加速拓展第二成长曲线

-

世界观焦点:迈信林(688685.SH)股东新丝路减持2.02%股份 减持数量过半

-

【全球时快讯】五芳斋前三季度实现营收22.64亿元 多元布局开发产品新属性

-

【全球独家】中国中铁前三季度新签合同额19830.8亿元 同比增长35.2%

-

净值型理财产品怎么算收益?净值型理财产品会亏损本金吗?

-

房地产基金有哪些?房地产基金能买吗?

-

成长基金是什么意思?成长基金和价值基金区别有哪些?

-

泷福莱洗护:进口设备专业洗涤 满足国民洗护需求

-

外汇头寸是指什么意思?外汇头寸怎么算?形式有哪些?

-

外汇远期交易是指什么?外汇远期交易的特点有哪些?

-

灿谷全力打造车交易平台建设,助推营收第二增长曲线发展

-

【环球播资讯】广东首笔碳减排票据再贴现 落地广东能源集团财务公司

-

《汽车产业双碳指数评价白皮书》

-

全球视讯!一文读懂:什么是“碳交易”原理以及作用?未来将带来哪些机遇?

-

精选!上海市人民政府关于印发《上海市“十四五”节能减排综合工作实施方案》的通知【沪府发〔2022〕12号】

-

交通银行首笔“绿色交碳保”贷款正式落地

-

全球今头条!天工股份进入北交所上市辅导:去年实现营收2.8亿元符合财务标准二

-

世界今热点:天源环保前三季度营收同比增长66.06%

-

速读:迈瑞医疗董事长李西廷再捐10亿建设母校 不忘来处不辍前行

-

每日短讯:分布式光伏持续发力 晶科科技第三季度扣非净利润同比增长29.89%

-

世界今日讯!西域旅游(300859.SZ):湘疆投资减持股份比例达1.48%

-

天天微头条丨中国建筑前三季度业绩再创新高 归母净利润同比增长15%

-

天天讯息:亚世光电(002952.SZ)持股8.4639%股东解治刚拟减持不超114.95万股

-

资讯推荐:持续进行研发投入 海创药业前三季度研发费用1.87亿元

-

【世界独家】国联证券股份有限公司上调古井贡酒评级

-

全球热点!中文传媒(600373.SH):子公司与关联方参与认购洪城环境增发股份

-

【天天热闻】小崧股份:前三季度实现归母净利润1490.12万元 同比增长108.09%

-

信用卡即将逾期不可以分期怎么办?信用卡马上逾期找银行谈分期行吗?

-

信用卡逾期被恐吓怎么办?信用卡逾期骚扰家人怎么办?

-

欠信用卡逾期上征信了怎么办?信用卡逾期上征信怎么撤销?

-

信用卡逾期怎么办没有短信通知?信用卡逾期没通知就上门合法吗?

-

用友商旅云:助力央国企商旅数智改革,让数据在线、商旅无限!