家鸿口腔医疗创业板IPO将上会 保荐机构为国信证券

2021-12-23 16:10:28 来源: 深圳商报

家鸿口腔医疗创业板IPO将于24日上会,保荐机构为国信证券,公司拟募资2.98亿元。然而,招股书显示出公司存在诸多问题:境外业务收入占比超五成,与境外客户未签销售合同,未上市商誉金额已高达6483万元,令人对其未来经营发展产生担忧。记者就上述事宜向公司发送采访提纲,但截至发稿时,未能得到公司回复。

资料显示,家鸿口腔主要从事固定义齿、活动义齿和正畸产品的研发、生产及销售,以及口腔修复类医疗器械产品经营销售等业务。

从毛利率来看,口腔行业确实堪称暴利。2018年-2020年,家鸿口腔主营业务毛利率分别为49.74%、47.58%和43.21%,整体呈下滑趋势。

不过,招股书显示,上半年公司的固定义齿、活动义齿等种类产品销售均价在下滑,幅度分别在1%至5%之间。对此,公司解释称,产品主要为定制化产品,细分类型较多,销售均价受产品结构、客户结构、产品成本等影响。

记者注意到,家鸿口腔境外收入占比颇高。招股书显示,公司2018年、2019年、2020年和2021年上半年境外收入占公司合并营业收入的比例分别为68.15%、61.08%、55.93%和51.76%。

家鸿口腔境外收入主要集中在美国、欧洲等国家和地区。然而,目前欧美新冠肺炎疫情仍在蔓延。对此,公司也坦言:“美国和欧洲新冠肺炎疫情起伏情况可能会对公司订单获取和未来的经营业绩造成不利影响。”

由于公司外销收入占比较大,且主要以美元、欧元计价和结算,因此汇兑损失对公司影响不小。受美元贬值影响,去年公司发生了较大的汇兑损失,导致去年财务费用较2019年增加了790.41万元。

值得一提的是,境外客户并未与公司签订销售合同或框架性销售协议,而是通过与牙模一同邮寄的方式下达订单,家鸿口腔在收到订单后进行生产。采用这样的合作方式,就意味着境外客户随时有可能与公司终止合作。

深交所在对此合作方式的稳定性和可持续性曾提出质疑。对此,家鸿口腔只是表示,其与境外客户合作和磨合时间较长,比较有经验,与境外主要客户的合作稳定,双方合作关系可持续性强。

一般来说,IPO公司在上市前很少存在大额商誉。然而,截至去年末,家鸿口腔商誉金额就高达6482.84万元,占资产总额的比例为11.8%,这主要系收购Acer和珠海新茂100%股权时所形成。如果未来上述两家公司经营状况恶化,则将计提商誉减值,减少公司利润,直接影响经营业绩。

截至上半年末,公司原材料和种植类产品前五大供应商采购额3561万元,占比高达68.08%。其中,包括登士柏西诺德牙科产品(上海)、登士柏(天津)国际贸易、义获嘉伟瓦登特(上海)商贸等。不过,上述几家供应商却存在违法、违规行为。由于家鸿口腔产品原材料主要供应商曾发生过多次违规行为,不得不令人担忧公司的产品质量。

值得注意的是,家鸿口腔在信息披露上曾存在违规“前科”。2015年12月,家鸿口腔在新三板挂牌上市。然而,公司未在2016年会计年度结束之日起四个月内编制并披露年报,构成信披违规。为此,股转公司对公司及董事长、董秘采取出具警示函的自律监管措施。 (记者 陈燕青)

热门资讯

-

家鸿口腔医疗创业板IPO将上会 保荐机构为国信证券

-

中庚基金遭股东大连汇盛清仓?系法院强拍

-

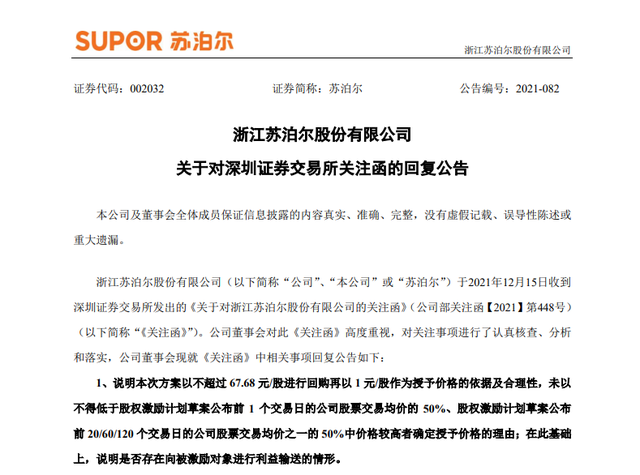

苏泊尔回复深交所关注函 股权激励计划不涉利益输送

-

头部险企反应时间有所延迟 淡化“开门红”?

-

《民族文学》名家走进乌兰察布 宣传全国文艺“两会”精神

-

项目实况播报 | 盛世华为助推中药国家大科学装置预研中心建设

-

嗨学可靠吗?值得信任的线上教育企业

-

金鼎亨企业IP“乔小金”上线,引领鄂尔多斯购物新风尚

-

晶澳科技年内投资多个百亿级项目 前三季实现营收260.97亿元

-

中旗新材前三季业绩双增 拟投建硅晶新材料研发制造项目

-

知乎回应“股东变更”:上市后标准操作,重要股东持股无变化

-

遭腾讯等10大股东清仓?知乎回应

-

野村东方国际证券高挺:明年聚焦消费和科技类细分成长行业

-

证监会李明:ESG信披坚持分步推进,采用鼓励而非强制方式

-

工信部部长肖亚庆:启动公共领域车辆全面电动化城市试点

-

斯莱克加深电池壳业务布局 与东莞阿李签股权投资协议

-

西藏城投积极实施外延拓展计划 发力矿产资源开采

-

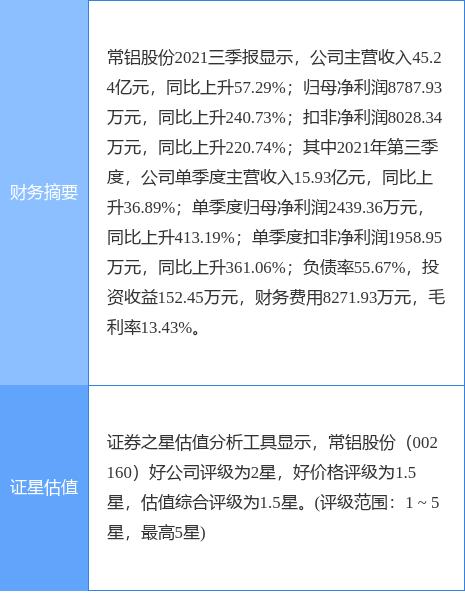

常铝股份发布公告 拟新建三万吨动力电池专用铝箔项目

-

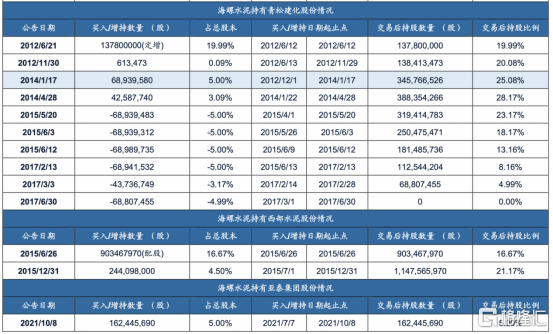

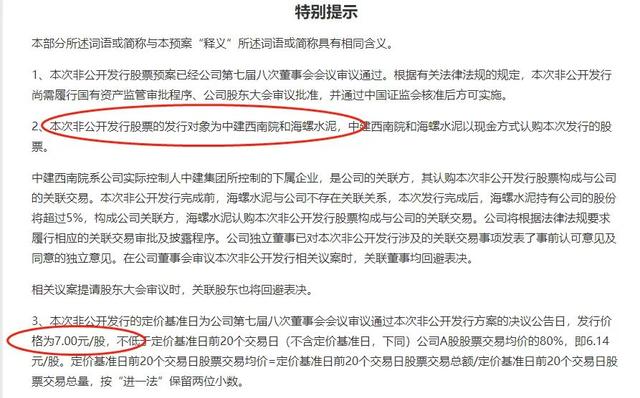

西部建设披露定增预案 海螺水泥17.6亿认购成二股东

-

全筑股份实控人抛减持计划 前三季盈转亏资金压力加大

-

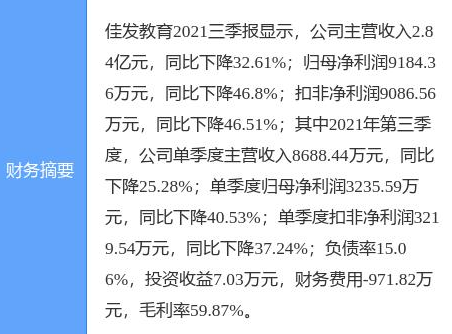

佳发教育2021年业绩大幅下滑 前三季营收达2.84亿元

-

影视艺人宣萱盛装主礼香港沙田马场“六福珠宝赛马日”

-

普林斯顿和宾大沃顿早申录取公布,常青藤精英教育一举拿下!

-

厦门国际银行北京分行进一步落实减费让利 加大惠企利民力度

-

为公益,拼创意! 字节跳动公益x巨量引擎开启公益创意季

-

周到服务赢得表彰,太原星河湾物业荣获 “文明示范小区”称号

-

支付宝金选帮助投资者告别选基困难症

-

海南现房销售安居房:单价不高于上一年商品房销售均价60%

-

2021年涉企收费专项治理典型案例(行业协会商会、中介机构领域)

-

投资归零,职业经理人全身而退?

-

《雪中悍刀行》日更2集变1集涉虚假宣传?腾讯视频回应来了

-

吉林省:全面放开全省所有城市落户限制

-

对“冷门新职业”没必要嫉妒羡慕恨

-

榕树贷款把握数字经济发展机遇 赋能金融机构精准营销

-

森麒麟发布公告 拟投资约37亿元在西班牙扩产

-

与老板洗碗机相比,森歌U8除菌集成洗碗机如何?一看便知

-

高颜值与硬实力兼具的健康电饭煲——康巴赫“蜂窝IH电饭煲”

-

芳香码头民族精油品牌正式起航

-

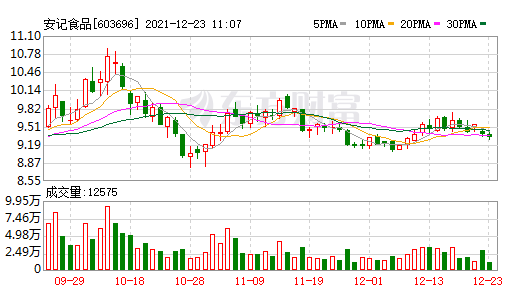

安记食品披露股东减持计划 净利3.06亿分红3.76亿

-

最年轻央企!中国稀土集团有限公司今天正式成立

-

腾讯控股开盘涨2.48%,京东集团跌6.38%

-

赋能青年发展,助力公益未来 “有意思青年”高校公益挑战赛落幕

-

市场监管总局积极推进营商环境创新试点城市企业内部使用的最高计量标准器具管理模式改革工作

-

腾讯、搜狗退出知乎股东行列,由周源和李大海共同持股

-

韵达股份:预计明年快递行业价格不太可能大幅度下滑

-

阿卡索小班课,高频互动助学员提升语言素养

-

意大利大师级·高定厨房Master Kitchen|纵享圣诞派对

-

还在奔波在减肥路上的“胖友”们,雅塑奥利司他,瘦下来有希望了

-

2021中国企业慈善公益500强系列榜单发布 蜜雪冰城获两项殊荣

-

正确应对顺丰丢件风险,全面保障用户利益

-

喜力瓷砖精准发力,打造现象级品牌营销推广

-

集聚品牌 引领消费 加快推进国际消费中心城市培育建设 —2021“爱尚重庆”消费盛典成功举办

-

我国通航产业及产业链发展-通航极客谈通航事业系列(八)

-

投资144亿在波兰建厂向德国供应电池?宁德时代:不予置评

-

腾讯中期派息发京东港股,持股比例降至2.3%

-

派息式减持!腾讯对京东持股将降至2.3%,不再是第一大股东

-

推进粮食节约减损促进食品合理利用《反食品浪费工作方案》发布

-

腾讯对京东持股比例将由17%降至2.3%

-

金山区五万多户居民完成千兆宽带升级

-

孙宇晨将推出“星辰大海”活动 邀请五名乘客同游太空

-

环球时评:英特尔“涉疆表态”充满算计和投机

-

媒体:岁末年初多地消费券登场,有城市带动消费破亿元

-

证券日报:深入整治“伪私募”风险,护行业风清气正

-

保障房频现违规转租转借、长期空置,好政策为何屡遭钻空子?

-

深圳市税务局要求艺人主播等自查,主动报告涉税问题

-

中石化驻沪企业发布社会责任报告,去年上缴税费近300亿元

-

好未来所有中小学教培老师将离职?工作人员:未收到通知

-

贵州省税务局:明星、主播等年底前主动报告或纠正涉税问题

-

飞天茅台散瓶市场价2800元,官方经销商称未收到调价通知

-

证券业再迎90后首席策略分析师:安信证券林荣雄接棒陈果

-

社评:这是当今世界最大的确定性之一!

-

科兴:新冠灭活疫苗克尔来福在孕产妇中表现出良好的安全性

-

中国移动:网上发行股票数4.36亿股,中签率0.124%

-

新力控股:预计没有财务资源偿还2022年1月到期的美元债

-

马斯克:已卖完10%特斯拉股票,“元宇宙”有点像营销话术

-

世茂上海浦城路“93套房”退房后续:将退还高额咨询服务费

-

第三批支付牌照续展:5家未申请将有序退出,6家中止审查

-

马士基36亿美元购香港利丰物流,全球增加223个仓储设施

-

央行:40家第三方支付机构完成续展,6家被中止审查

-

从中央经济工作会议部署看中国经济韧性潜力:稳字当头强实力

-

宁德时代曾毓群:采购时会把材料的碳排放作为重要考虑因素

-

五矿稀土:中铝集团、中国五矿等进行相关稀土资产战略性重组

-

国家区块链创新应用试点入选名单公示

-

河南省税务局:明星、主播等年底前主动报告和纠正涉税问题

-

中国恒大:风险化解委员会正调动广泛资源,努力化解集团风险

-

阿里云未及时通报重大网络安全漏洞,会带来什么后果?

-

个人如何享受碳普惠?深圳“造”个了低碳星球

-

平安信托一中层索取巨额财务顾问费获刑15年,被追缴逾5亿

-

品牌建设推动制造业“能级之变”,助力企业创建“专精特新”

-

什么是转融通业务?和融资融券业务的区别是什么?

-

勤哲Excel服务器:信息化助力印染生产企业数字化转型

-

什么是货币型基金?货币基金具备哪些特点?

-

创业板股票退市分为哪几种类型?满足哪些条件?

-

深耕线下商业智能化,迈外迪获德勤“2021中国明日之星”大奖

-

集合多方优势,智路建广担起紫光重整之任

-

国内宠物新品牌如何突出重围?高肉猫粮高爷家给出了答案

-

海螺水泥发布公告 拟自有资金认购西部建设发行股份

-

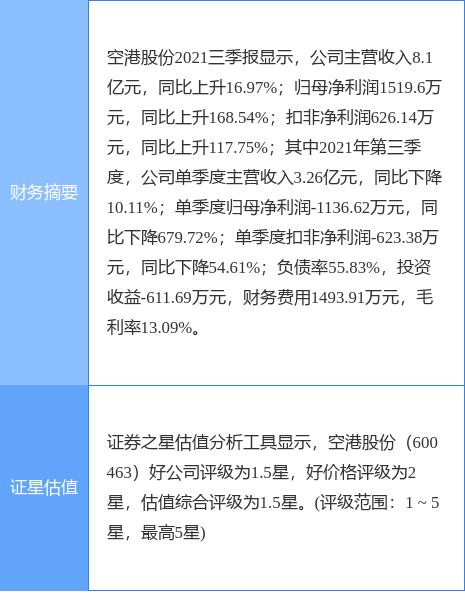

空港股份发布公告 终止收购瑞能半导体控股权

-

康美药业破产重整新阶段 启动赔付再议“董责险”

-

苏泊尔激励计划引关注 回复称不存在利益输送情形