紫金银行短期人事变动频繁 前三季营收同比减少5.57%

2021-12-13 14:08:42 来源: 长江商报

上市不到三年业绩逐渐掉队,紫金银行(601860.SH)频繁换帅到底是利还是弊?

近期,紫金银行宣布人事变动,该行董事长汤宇因工作调整辞职,由现年56岁的赵远宽接任董事长一职,同时变更的还有该行监事长。上周,紫金银行董事、风险管理与关联交易控制委员会委员曹晓红辞职。

长江商报记者注意到,这已经是紫金银行近一年时间内第二次换帅,赵远宽也成为紫金银行自2019年初上市后的第三任董事长。

频繁换帅的背后,是紫金银行经营业绩已走出掉队的趋势。自去年营收和扣非净利润负增长后,今年前三季度,紫金银行实现营业收入33.08亿元,同比减少5.57%;净利润11.89亿元,同比增长2.62%,营收和净利润增速不仅在A股上市银行中处于下游位置,且垫底上市农商行。

在传统利息净收入增长乏力的情况下,紫金银行中间业务持续萎缩,同时投资收益大幅下降,成为该行营收增速不及同行的主要原因。前三季度,该行手续费及佣金净收入0.72亿元,同比减少50.6%,占当期营收的比例压缩至2.19%;投资收益1.95亿元,同比减少近60%。

截至12月10日收盘,紫金银行报3.2元/股,即便是12名董监高增持护盘,该行股价年内依旧下降超两成。

短期人事变动频繁

紫金银行短期内再次发生高管人事变动。

12月9日晚间,紫金银行披露董事辞职公告,该行董事会收到曹晓红的辞职报告,其因个人原因申请辞去公司董事、风险管理与关联交易控制委员会委员等职务。

年报显示,曹晓红为紫金银行五大独立董事之一,去年4月开始担任紫金银行独立董事,还是南京德睿邻房地产咨询有限公司总经理,首席咨询师。

长江商报记者注意到,近期紫金银行高管层人事变动频繁。上月中旬,紫金银行宣布汤宇因工作调整不再担任本公司董事长、风险管理与关联交易控制委员会委员,该行董事会已选举赵远宽为公司第四届董事会董事长,但赵远宽的董事长任职资格尚需报请银行业监督管理机构核准。

值得关注的是,汤宇由紫金银行行长升任,任职该行董事长仅一年时间。去年8月,已担任紫金银行董事长六年的张小军因到龄,不再担任该行董事长职务,与张小军搭班子的紫金银行行长汤宇由此升任为董事长。同时,紫金银行聘任史文雄为行长,聘任许国玉为公司副行长。三个月后,汤宇的董事长任职资格正式获得银保监会江苏监管局批准。

随着汤宇的辞任,赵远宽将成为紫金银行两年内第三任董事长,但已经56岁的赵远宽,其任职时长以及稳定性,也成为市场热议重点。

资料显示,1965年出生的赵远宽,拥有丰富的金融行业从业经历。早年间,赵远宽曾在江苏省农村信用联合社当过办公室主任,还在华泰证券担任过经纪业务管理总部高级业务主管、南京止马营营业部副总经理(主持工作)、办公室副主任、董事会办公室主任、监事会办公室主任。

值得一提的是,一同履新的还有紫金银行监事长陈亚。紫金银行同时宣布,周石华因到龄不再担任公司监事长、监事会监督委员会委员、监事会提名与履职考评委员会委员职务,该行监事会选举陈亚为监事长。本次监事长变更系公司正常的换届调整,不会对公司日常经营管理产生不利影响。

业绩增长乏力营收持续下滑

临近年末走马上任,赵远宽面临的压力也不小。

资料显示,紫金银行成立于2011年3月,由原南京市区、江宁区、浦口区、六合区的4家信用联合社合并组建成立。2019年初,紫金银行成功登陆上交所A股主板市场,成为全国首家A股上市的省会城市农商行,全国第6家A股上市农商行,江苏省第8家A股上市银行。

上市初期,凭借根植于南京本土市场的优势以及异地分行业务顺利拓展,紫金银行业绩保持较快增长。同花顺数据显示,2017年至2019年,紫金银行分别实现营业收入36.22亿元、42.3亿元、46.75亿元,同比增长5.24%、16.77%、10.54%,净利润11.38亿元、12.54亿元、14.17亿元,同比增长10.13%、10.2%、13.03%。

去年受疫情影响,商业银行业绩增速普遍放缓。2020年,紫金银行实现营业收入44.77亿元,同比减少4.25%;净利润14.41亿元,同比增长1.72%;而扣除非经常性损益后的净利润13.65亿元,同比下降1.09%,其营收和扣非净利润均下降,在上市银行中较为罕见。

今年前三季度,紫金银行实现营业收入33.08亿元,同比减少5.57%;净利润11.89亿元,同比增长2.62%。

东财choice数据显示,A股41家上市银行中,紫金银行营收和净利润增速分别排在第39位、第37位,并在上市农商行中垫底。

业绩表现平平,二级市场上紫金银行也不受资金追捧。截至12月10日收盘,紫金银行报3.2元/股,除权后股价较年初最高点4.27元/股下降25%。

上个月,紫金银行刚刚完成稳定股价方案,包括原董事长汤宇及现董事长赵远宽等在内的12名高管,在半年多时间内累计增持该行股票60.62万股,增持金额221.34万元。

中间收入萎缩占营收仅2.2%

长江商报记者注意到,由于业务同质化严重,在依靠传统“吃利差”增长乏力的情况下,银行业纷纷通过发力中间业务,寻找新的收入增长点。但紫金银行的中间业务却萎缩较快,成为该行营收负增长的主要原因之一。

年报显示,2020年紫金银行实现利息净收入38.4亿元,同比减少4.78%,占当期营收的比例约为85.8%。同期,该行手续费及佣金净收入1.26亿元,同比减少43.93%,占当期营收的比例仅为2.8%,2019年则为4.79%。

今年以来,紫金银行中间业务收入降幅进一步扩大。前三季度,该行实现利息净收入29.45亿元,同比微增1.41%;而手续费及佣金净收入0.72亿元,同比减少50.6%,占当期营收的比例压缩至2.19%。

在今年9月13日举办的紫金银行投资者关系活动中,紫金银行表示,努力在做实做强信贷主业的基础上,加快中间业务收入的领域拓展。

此外,前三季度,紫金银行投资收益1.95亿元,同比减少近60%,也拖累了该行营业收入增速。

不过,得益于资产质量的改善,拨备计提力度降低,使得紫金银行净利润保持向上增长。前三季度,该行信用减值损失8.41亿元,同比减少32%。截至今年9月末,紫金银行不良率1.35%,较上年末下降0.33个百分点,拨备覆盖率242.37%,较上年末提升22.22个百分点。

紫金银行还面临资本消耗较快的压力。截至9月末,该行资本充足率、一级资本充足率、核心一级资本充足率分别为14.54%、9.76%、9.76%,较上年末分别下降2.27、1.43、1.43个百分点。(记者 蔡嘉)

热门资讯

-

紫金银行短期人事变动频繁 前三季营收同比减少5.57%

-

倍特药业IPO注册难度加大 巨额推广费成拦路虎?

-

氧笙记:精益求精打磨匠心臻品

-

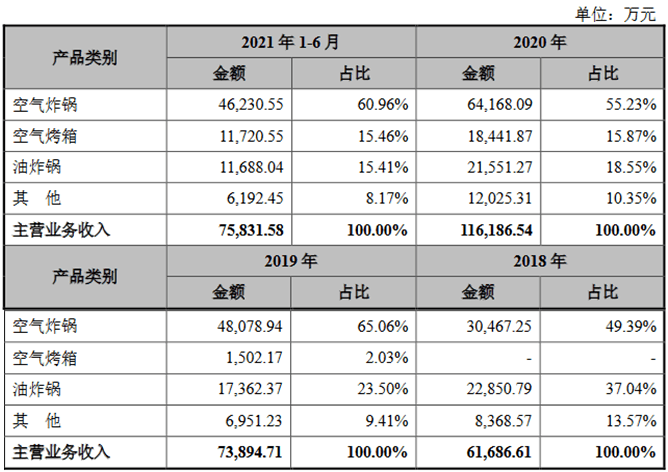

比依电器频繁向关联方拆借资金 汇兑损益大幅波动

-

打造成中国最大香料交易市场!玉林国际香料交易市场盛大开业

-

2021碧桂园「美好生活节」热力启幕,解锁美好生活的N种形态

-

张亮麻辣烫远程服务加盟店,共建总部-门店紧密连接

-

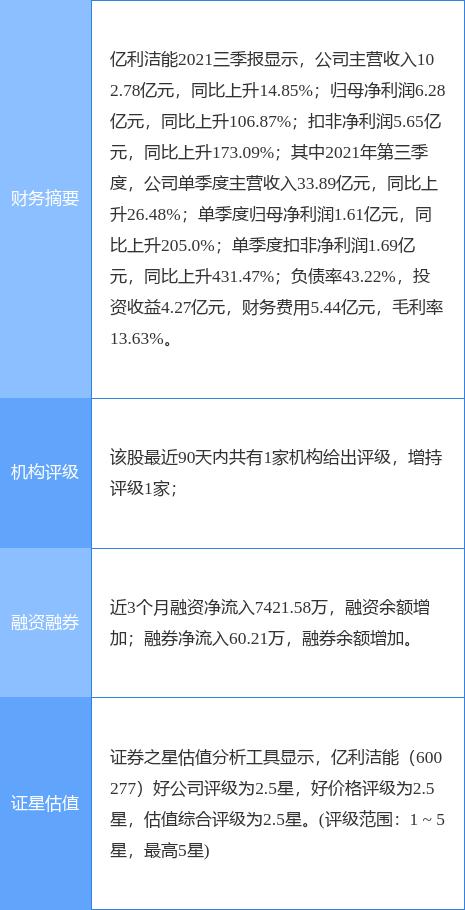

亿利洁能发布公告 控股股东亿利集团拟协议转让约3.98亿股

-

院士领衔报告,2021陶瓷基复合材料应用技术峰会圆满落幕

-

交通运输部答澎湃:推进冷链运输管理一体化,强化全过程监测

-

世茂集团股债双跌:“内部正了解情况,积极与投资人沟通”

-

商务部:鼓励第三方社会化冷链物流企业发展

-

商汤科技:延迟全球发售及上市,申请股款不计利息悉数退还

-

元旦放假通知来了:放假3天,不调休!但有个更重要的提醒→

-

晶科能源与国家电网辽宁综合能源公司达成战略合作

-

丰台南中轴国际文化科技园揭牌成立

-

教育部发布教材遴选工作通知 重点申报服务家政等专业

-

捷途汽车“双十二”电商节怎么玩?看完这篇就够了

-

黄琛:一丝一厘惠雪域民生

-

云南红河县农产品入“沪” 兴了产业富了农

-

国家发改委:2025年建成全国冷链食品追溯管理平台

-

【巩固拓展脱贫攻坚成果】青海全力筑牢返贫底线

-

财政政策要精准提升效能

-

以“红绿灯”支持引导资本规范健康发展

-

旗帜奶粉好品质看得见,护航宝宝健康成长

-

两款适合家用的10万级SUV推荐 捷途X90 PLUS和吉利豪越怎么选?

-

晶科能源营收351亿,荣登2021《财富》中国500强榜单!

-

持续发力数字科技 榕树贷款推动金融数字化转型

-

不节食不运动能减肥吗?有好的方法推荐吗?

-

十大券商看后市|跨年行情继续,看好“稳增长”交易主线

-

就业稳,暖人心

-

市财政局系统推进部分市级事业单位办公用房集中统一管理工作

-

康养、居安、食惠!徐汇凌云街道15分钟“敬老服务圈” 这样打造

-

东方快评丨知网为何只道歉不谈"钱"?

-

京城股份发布股票交易异动公告 否认涉氢被质疑“过河拆桥”

-

洋河股份前三季投资收益达7.63亿元 营收规模或被超越

-

中嘉博创遭资本轮流坐庄 吴鹰成公司实控人

-

员工持股计划夭折 中顺洁柔股价飙涨业绩下滑

-

宗馥莉磨砺17年接棒娃娃哈 难跨品牌老化等难关

-

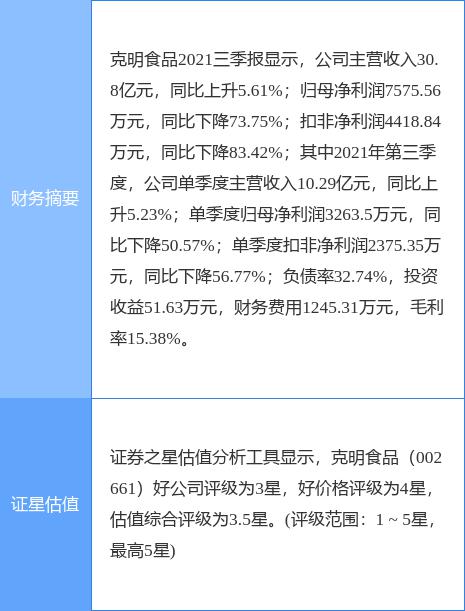

克明食品定增议案终止 前三季净利润大跌73%

-

控制量子计算的新超冷微波源研发成功:可增处理器量子比特数

-

奥密克戎毒株或削弱疫苗保护作用,需要加强针增加保护

-

经济日报:以“红绿灯”支持引导资本规范健康发展

-

新冠病毒逃避免疫系统关键机制揭示:携带抑制人类免疫基因

-

聚焦小品种、带量采购,三明采购联盟如何减轻群众用药负担?

-

读者冒雨打卡上海书城 后会有期!2023年再聚

-

2022年度个税抵扣开始确认,年终奖纳税方式将有新变化

-

经济日报调查煤炭问题:去煤不可太急,能源转型不能冒进

-

风再起时|专访杨国华:开放和法治是经济发展社会进步的必要条件

-

兼具稳健性、长期性、普惠性,首批养老理财产品“试水”

-

全国碳市场首个履约期临近 国内最大二氧化碳捕集项目即将开工

-

旅游市场逐渐趋于年轻化 酒店引入剧本杀

-

国办:建立健全进口冻品集中监管制

-

风再起时|中国入世20年:金融服务的开放与监管

-

风再起时|专访屠新泉:美国对中国的依赖超出了美国的预期

-

CNN关注人民币今年表现优于美元:升值已超8%,升值幅度全球最高

-

岁月如金 安酒依旧——贵州安酒隆重举行建厂70周年庆典

-

招行、工行暂停智能投顾购买功能,发生了什么?

-

风再起时|中国入世20年:从规则使用者到规则贡献者

-

1-11月成都实现电商交易额22409.60亿元,同比增长8.66%

-

百度CTO王海峰:随着AI与产业的深度融合,人才短缺将是一个长期挑战

-

KPL封面观察|深圳DYG不敌XYG止步八强 一老四新模式导致新人缺乏危机感

-

三亚七八月酒店民宿退订超千件,退房周期缩短至3个工作日

-

推进普职融合高质量发展,第一高中教育(FHS.US)探索新实践

-

宗馥莉“上位”娃哈哈总经理,家族企业二代们究竟如何接班?

-

中国科协:欢迎台湾专家对祖国科技发展建言献策

-

网红主播雪梨淘宝店铺商品已下架,此前因偷逃税被罚

-

市场需求持续提高,第一高中教育集团(FHS.US)业务规模进一步扩张

-

今年我国广告市场规模预计突破万亿大关

-

连平:中国资本市场目前估值比较合理,美股应该考虑风险问题

-

李扬:预计物价变动不会成为引致明年宏观调控政策变化的主因

-

戴相龙:我国不存在美国2007年出现次贷危机的形成机制

-

风再起时|陆克文:WTO亟须针对数字贸易作出变革

-

广西崇左幼专上千毕业生被开电子账户,信息是如何泄露的?

-

“元宇宙”刷屏!有人10天收入160万元,是风口还是虎口?

-

货币超量发行下让“宇宙”也不得安静了

-

经济日报金观平:物价不具备大幅上涨基础

-

“入世”二十年,中国与世界是“典型的双赢”

-

重磅!深圳定义未来携手龙帆传媒集团助力品牌加速抢滩下沉市场

-

风再起时|刘世锦:实现共同富裕要优先提升低收入人群的人力资本

-

国内第二台“华龙一号”首达临界状态,向建成投产迈重要一步

-

南大从武大成建制挖人?当事学者回应:正常人才流动,不需过度解读

-

科兴公司:已成功分离奥密克戎变异株并完成基因测序

-

贵州安酒芳华七十载,讲究酱酒擘画新蓝图

-

跨越70年 安酒书写下中国酱酒的讲究样本

-

博主拿试吃当午饭引争议,盒马:试吃不会取消,祝吃得开心

-

韩正:推动海南自由贸易港建设不断取得新进展

-

欧拉汽车被指“偷换芯片”冤吗?车主称补偿方案避重就轻

-

川渝藏“朋友圈”越来越紧密,三地国家级经开区携手共谋协同发展

-

北向资金单周净流入488亿元,创历史新高

-

明年经济怎么稳,领会这5个“正确认识”很重要

-

原中国银监会辽宁监管局党委书记、局长李林接受纪律审查和监察调查

-

明年适合买房吗?中央经济工作会议定调2022楼市

-

一周记 | 从江阴街上看出去……

-

112个世贸组织成员就投资便利化谈判发布联合声明

-

商务部:112个世贸组织成员就投资便利化谈判发布联合声明

-

2022楼市定调,明年适合买房吗?

-

钟南山谈新冠变异毒株奥密克戎:仍需更多研究

-

韩文秀解读中央经济工作会议:积极扩大有效投资,适度超前建设基础设施

-

茅台集团赴五粮液考察交流:坚持同心同向,优化宏观政策研究