赛轮轮胎扩产行动马不停蹄 增收不增利投建资金哪里来?

2022-06-28 13:22:21 来源: 长江商报

6月26日晚间,赛轮轮胎发布公告,公司拟投资151.81亿元进行轮胎扩产。同时,公司拟投23亿元左右,建设年产50万吨功能化新材料(一期20万吨)项目。

合计投资174.83亿元,堪称大手笔。截至今年一季度末,赛轮轮胎的总资产为275.21亿元。

近年来,赛轮轮胎扩产的脚步基本上没停歇。今年2月,公司宣布投资14.26亿元在柬埔寨投资建设年产165万条全钢子午线轮胎项目。最近,公司披露的发行可转换债券预案显示,公司拟投资53亿元在越南、柬埔寨扩产。其中,20.60亿元通过发行可转债解决。

近年来,赛轮轮胎募资较为密集。去年3月,公司完成定增募资12.27亿元。上市以来,公司实施的股权融资合计超过50亿元。

但是,赛轮轮胎流动性仍然不足。截至今年一季度末,公司资产负债率为58.31%,较年初进一步上升。

马不停蹄的扩产行动

不是在扩产,就是在扩产路上。赛轮轮胎扩产行动马不停蹄。

最新公告显示,赛轮轮胎拟在青岛市西海岸新区董家口投资建设年产3000万套高性能子午线轮胎与15万吨非公路轮胎项目,项目投资总额151.81亿元(分五期建设)。项目建设年产2000万套高性能钢子午线轮胎、1000万套高性能全钢子午线轮胎及15万吨非公路轮胎项目。

公告称,公司将以橡胶行业首个工业互联网“橡链云”为基础,使用全新的智能化生产、检测设备,制造高性能绿色轮胎产品,更好的满足国内外市场需求,对提升公司整体综合实力,扩大市场占有率具有重要意义。

与此同时,赛轮轮胎还计划在青岛市西海岸新区董家口投资建设年产50万吨功能化新材料(一期20万吨)项目,项目投资总额23.02亿元,分两期建设。项目一期投资总额11.63亿元,其中,建设投资6.81亿元,流动资金4.63亿元,根据规划,项目建设期36个月,一期项目建设期18个月。

针对本次投资,赛轮轮胎称,投资建设功能化新材料生产基地,可以优化公司现有轮胎生产基地的密炼工序,提升新材料使用效率,增强公司产品竞争力,并有利于发挥规模化优势,降低生产成本,提高公司整体盈利能力。

根据赛轮轮胎披露的可行性分析报告,本项目产品供给赛轮轮胎各轮胎生产工厂使用,根据轮胎产品的国内外市场分析,本项目充分发挥赛轮轮胎在国内外的销售网络渠道,可根据不同地区的市场需求,协调产品生产计划,能够适应市场的变化和需求,在国内外市场上有较高竞争能力,市场前景广阔。本项目的建设是适应轮胎产业发展的要求,满足绿色高性能轮胎生产的需求,代表了行业发展方向。使用功能化新材料生产出的乘用车轮胎,滚动阻力和抗湿滑性达到A级标准,同时其路试的轮胎使用里程可以达到27万公里,各项指标均达到国际先进水平。

从上述披露的信息看,本次投建的功能化新材料项目,是配合赛轮轮胎轮胎扩产而进行的,项目产品供应公司各轮胎工厂。两个项目合计投资总额约为174.83亿元。

长江商报记者发现,赛轮轮胎的扩产动作较为频繁。

根据披露,国内方面,2021年11月19日,公司沈阳智能工厂330万条/年的全钢胎项目投产,2022年或实现满产,2022年东营700万条半钢胎项目有望建成投产,潍坊技改项目120万条全钢胎、600万条半钢胎将建成投产。

截至2021年底,公司全钢胎、半钢胎产能分别为1150万条、5550万条,去年新增全钢胎、半钢胎、非公路胎产能分别为405万条、500万条、3.7万吨。

今年2月,公司还宣布,在柬埔寨投资14.26亿元建设年产165万条全钢子午线轮胎项目。今年1月,公司还披露发行规模为20.60亿元可转债,用于越南年产300万套半钢子午线轮胎、100万套全钢子午线轮胎及5万吨非公路轮胎项目、柬埔寨年产900万套半钢子午线轮胎项目建设。

本次投建3000万套高性能子午线轮胎与15万吨非公路轮胎项目,达产后,赛轮轮胎的产能将迈上一个新台阶。

增收不增利投建资金哪里来

公告一时爽,投建的巨额资金从哪里来?赛轮轮胎的大动作受到市场质疑。

轮胎的主要原材料是天然橡胶、合成橡胶、炭黑、钢丝帘线等,去年,这些原材料价格均出现不同幅度上涨,此外,受国内能耗双控、煤炭价格上涨等因素影响,轮胎行业公司生产成本持续走高,成本压力较大。反映在经营业绩方面,是增收不增利。

2021年,赛轮轮胎实现的营业收入为179.98亿元,同比增长16.84%;归属于上市公司股东的净利润(简称“净利润”)为13.13亿元、扣除非经常性损益的净利润(简称“扣非净利润”)为11.93亿元,同比下降幅度分别为11.97%、20.64%。

今年一季度,公司实现营业收入48.63亿元,同比增长17.21%,净利润、扣非净利润分别为3.22亿元、2.98亿元,同比下降19.57%、23.93%。

一季度的经营业绩数据表明,赛轮轮胎的成本压力依旧,成本传导尚不畅通,或者是出于其他考虑,公司没有考虑对产品进行提价。

与此同时,赛轮轮胎的流动性并不充足。

截至今年三月底,公司账面货币资金50亿元、交易性金融资产4.02亿元,合计为54.02亿元。与之对应的是,公司短期借款45.73亿元、一年内到期的非流动负债12.67亿元、长期借款36.07亿元,长短期债务合计为94.47亿元,其中,短期债务为58.40亿元。显然,现有货币资金单纯偿还短期债务还有一定的资金缺口。

wind数据显示,2011年上市以来,赛轮轮胎完成了四次定增募资,加上首发募资6.74亿元,股权融资累计51.29亿元。最近的一次定增是去年3月,成功募资12.27亿元。

让人不解的是,这样的财务状况下,赛轮轮胎却动辄投资数十亿元进行项目建设,这一次的大手笔投资更是高达174.83亿元。

焦点在于,巨额投建的资金从何而来?尽管公司声称是分期建设,但前期在建项目仍然需要继续投资。比如,公司在今年初披露的发行可转债募资预案显示,越南年产300万套半钢子午线轮胎、100万套全钢子午线轮胎及5万吨非公路轮胎项目等投资总额为53亿元,而本次募资仅为20.60亿元,缺口为32.40亿元。这些资金缺口,需要公司自行解决。

本次拟投资的174.83亿元,对于资金来源,赛轮轮胎称其以自有资金及向金融机构等贷款形式解决。公司原本资金紧张,银行放贷也会相对谨慎。

因此,需要提醒的是,赛轮轮胎扩产切忌盲目、激进,以防止扩大财务压力带来的隐形风险。(记者 明鸿泽)

热门资讯

-

赛轮轮胎扩产行动马不停蹄 增收不增利投建资金哪里来?

-

多个保荐项目出问题 平安证券遭监管重罚

-

“近视神药”被传禁售 兴齐眼药股价闪崩市值蒸发29亿元

-

国美零售获投资人认可配售约7.8亿港元 助力“家·生活”战略加速落地

-

连续3年净利润下滑 国药现代“地板价”定增受质疑

-

夏季热爱不设限 国民羽绒行家鸭鸭打造废墟场景美学天花板

-

抓鱼猫APP,玩转新消费主义

-

凭一己之力“混”出一片天,长城汽车柠檬混动太“顶”了

-

环球短讯!安井食品:公司2019年11月实施了为期三年的股权激励,相关股份支付费用按规定摊销计入管理费用

-

世界球精选!板块异动 | 无人驾驶利好频出 汽车整车板块持续拉升

-

环球快讯:港股异动 | 东岳集团(00189)早盘跌超5%HNBR被指可应用于锂电领域中正极材料的粘接 或替代PVDF

-

焦点播报:板块异动 | 军工板块有望在中报高增长预期驱动下重启升势 国防军工板块再度走强

-

全球快消息!国防板块震荡上行,国防ETF上涨2.06%

-

纯青能源:强势推出节能蒸汽发生器 让各行业更高效更节能

-

疫情无情人有情,晓醉守“沪”每一份温情

-

武汉地铁16号线二期提前15天开工 现场施工2000余人

-

一号虾铺董事长邹艳梅:“1+x”模式下的小龙虾餐饮店

-

湖北省三级法院启用人民法院调解平台 “互联网法庭”系统提升审案效率

-

国网咸宁供电公司创新运用桩箱基础设计方式 助力绿色电力基建再立新功

-

办公室里开塔吊照进现实?“智慧工地”告别“粉尘漫天”

-

火箭公司B轮增资扩股项目落户武汉 为火箭公司加注新燃料

-

商业航天“国家队”引资本青睐 “湖北造”有何深意?

-

投资湖北!鄂州、恩施、荆州近300亿元项目集中签约

-

全球观速讯丨ST通葡:公司未来发展规划会在定期报告中披露

-

焦点滚动:怡达股份:您所关注的问题我们将会根据有关规则要求在半年报定期报告中予以披露

-

关注:浙江龙盛:公司尚未开通微博,您可关注公司的微信公众号“浙江龙盛集团”

-

【速看料】成大生物:公司在对带状疱疹疫苗相关技术进行跟踪及探索性研究的基础上,对带状疱疹疫苗的研发已经正式立项

-

每日信息:富春染织:可转债募集资金会增加部分利息收入,但具体金额要视存入时间的长短影响

-

十堰第三家!恒进感应拟募资约3.3亿元在北交所上市

-

当前观点:雄安新区:租房可在多个方面与买房居民享有同等待遇

-

天天播报:阳光城回复问询函:除到期债务无法偿还外,其他经营活动暂未受严重影响

-

环球焦点!经济日报:实体贷款利率仍有下行空间

-

“消费热季”即将到来!湖北省将对大型游乐设施进行大检查

-

环球热门:亚洲速运(08620)发布业绩,年度亏损1830万港元 同比增1.37倍

-

天天快播:科伦药业(002422.SZ):子公司收到默沙东3000万美元付款

-

【环球新视野】精测电子(300567.SZ):可转债发行申请获深交所受理

-

世界热点!斯莱克(300382.SZ)拟收购常州和盛55%股权完善公司电池壳业务多元化布局

-

环球动态:创胜集团-B(06628)获选于2022年国际肾脏病学会补体相关肾病前沿会议上展示TST004临床前数据的最新业务进展

-

天天精选!经济日报金观平:着力形成减污降碳高效协同

-

【新要闻】中康控股(02361.HK)于6月28日至7月5日招股 拟发行7500万股

-

天天头条:中康控股(02361.HK)拟全球发售7500万股 引入百洋医药等基石

-

最资讯丨中海石油化学(03983.HK):挂牌转让出售湖北大峪口股权初步交易底价17.45亿元

-

每日消息!股民看呆!“宁王”230亿闲钱买理财,一年利息或达7个亿,此前刚定增450亿…曾回复深交所:不存在过度融资

-

世界新资讯:和讯SGI公司|天奈科技再度加码碳纳米管业务!现金流有待改善,研发力度仍需提升!

-

焦点日报:超2亿股欲卖给“洋股东” 奇耐亚太要约收购鲁阳节能交易落定

-

今日报丨*ST长方改聘高管现反对票 两方董事各执一词

-

全球今头条!中欣氟材拟3.57亿元收购江西埃克盛51%股权

-

环球最资讯丨基石科技控股(08391.HK)拟向金仑控股配售3232万股 净筹约1950万港元

-

【播资讯】大地教育(08417.HK)年度由盈转亏约460万港元

-

【天天播资讯】据港交所6月27日披露,卫龙美味全球控股有限公司通过港交所上市聆讯,摩根士丹利、中金公司和瑞银集团为联席保荐人

-

天天微速讯:佳宁娜(00126.HK)发布截至2022年3月31日止年度业绩,收入约7.81亿港元,较去年减少2%

-

世界即时:平治信息将于6月30日解禁1511.29万股

-

视焦点讯!光华科技:股东拟减持不超过2.00%的股份

-

【全球时快讯】赏之味(08096.HK)发布截至2022年3月31日止年度的全年业绩,收益4187.6万港元,同比减少约19.3%

-

每日快播:杭叉集团:公司拟回购不超过954.65万股公司股份

-

全球今日讯!航宇科技将于7月5日解禁7125.92万股

-

天天热议:沉迷跨界追风口埋商誉“巨雷” 众应退A股最后一个交易日落幕

-

【报资讯】宁德时代拟不超230亿元闲置资金用于理财

-

环球快资讯:海通分析师“手动档”拆解比亚迪 当事人详解幕后动因

-

环球微速讯:标的公司中广互联四年三度亏损 卓翼科技处置孙公司100%股权能否如愿

-

焦点速读:溢价261%收购实控人资产 亚玛顿重大资产重组受投服中心关注

-

热点评!上海市经济和信息化委员会关于公布 上海市第四批服务型制造示范名单的通知

-

【全球时快讯】上海市经济信息化委关于开展第四批专精特新 “小巨人”企业培育和第一批专精特新“小巨人” 企业复核工作的通知

-

当前观点:微信青少年模式上线支付限额功能 网友:大人更需要

-

今日快看!成宜高速“智慧交通”成绩单出炉:交通事故数量同比下降6成

-

环球速看:中国广电5G网络服务上线 专家:套餐资费价格战短期内不会出现

-

移卡正式宣布品牌升级,全新品牌定位平台与品牌形象已启用

-

春天,暂停,重启

-

绿维文旅王杰:文旅项目落地过程中的策划工作思考

-

《灿烂中国》全媒体品牌产业融合粤港澳大湾区选品基地启动仪式在广州举行

-

听!蜜雪冰城的冰鲜柠檬水正演奏着“食安曲”

-

降低流动性风险!豆神教育拟向海南链众出售100%重大资产

-

A股公司科力远与宜丰县政府签订合同 项目获批后24个月内竣工投产

-

天原股份与莱尔科技签署投资合作协议 持续推进“一体两翼”战略

-

柬埔寨威尔斯公馆:江湾盛景,重新定义金边美好生活!

-

柬埔寨紫晶壹号诚邀新加坡业主参观团实地考察活动,圆满落幕!

-

A股公司三六零公布对外投资进展 仍持有哪吒汽车11.4266%股权

-

紫晶壹号:柬埔寨经济复苏强劲,金边地产行业加速重回正轨!

-

A股公司*ST雪发收行政处罚事先告知书 公司收100万元罚单

-

助力疫情防控 保障物资供应,紫燕百味鸡收获感谢信

-

又一高端酱酒品牌即将亮相,怀庄双品牌战略正式落地

-

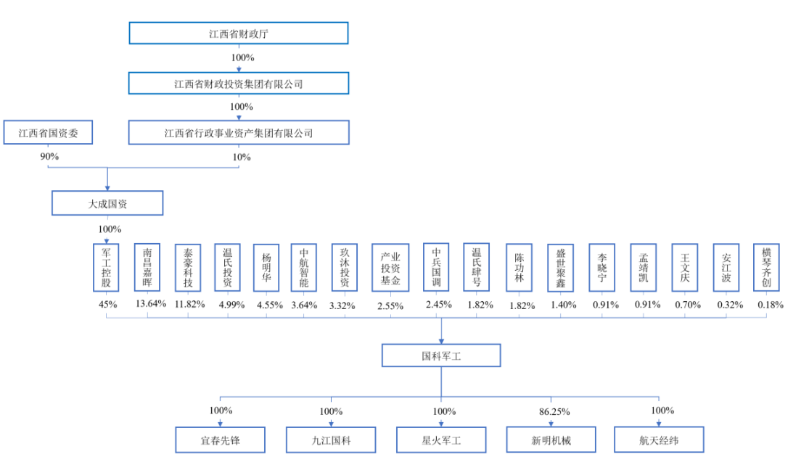

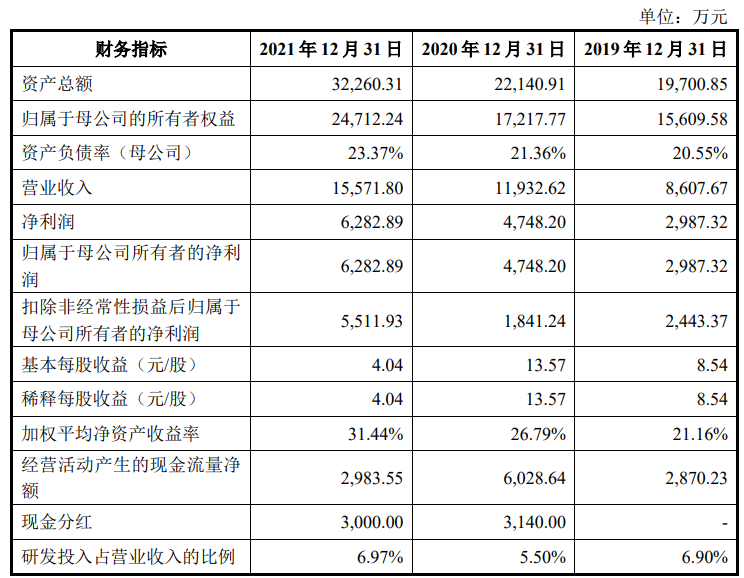

国科军工闯关科创板拟募资7.5亿元 涉多项重点型号任务

-

甬矽电子:集成电路封装和测试业务市场需求持续旺盛

-

成发泰达拟募资用于APU维修 预计市值不低于10亿元

-

北平机床:专注高端五轴联动数控工具磨床等行业

-

市值不低于10亿元!逸飞激光拟募资用于锂电激光智造装备项目

-

中科亿海微:芯有灵犀 智创未来,世界FPGA珠峰攀登者

-

去美容院脱毛太贵?不如试试MLAY美呀智能冰肤脱毛仪!

-

2022 年海南青少年语言表达提升计划春季展演圆满收官

-

可转债转股利好还是利空?可转债的股票能不能买?

-

一品红益气健脾口服液 祛湿消肿的养生秘方

-

适应市场发展,主动调整渠道结构,卡塔利亚进口超市如何发展?

-

播报:中信证券:战略资源品高景气有望延续 推荐两条投资主线

-

世界焦点!港股异动 | 赣锋锂业(01772)现涨近7%创三个月新高 锂资源供应仍紧缺 三季度有望迎新能源车消费旺季

-

天天看热讯:里昂:维持周大福(01929.HK)“买入”评级 目标价升至16.5港元

-

环球观点:中医药概念股早盘普涨,截至发稿,固生堂(02273.HK)涨7.95%,报38港元

-

环球关注:工业机器人持续火爆!新能源产业成重要应用领域 国内企业订单理想凭借交付优势享红利

-

剑指千亿级蓝海市场,欧派集成厨房凭什么开创集成新纪元?

-

世界今头条!行政专员、采购助理、机械设计师……这些岗位“职”等你来

-

科创板上市在即!诚瑞光学“明星”投资阵容引关注