永兴材料经营业绩大幅倍增 受益碳酸锂价格持续上涨

2022-01-21 09:57:44 来源: 长江商报

产能释放,锂盐涨价,永兴材料(002756.SZ)经营业绩大幅倍增。

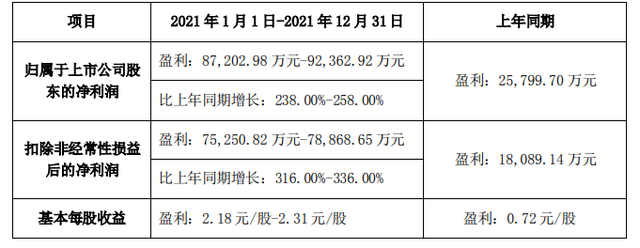

1月18日晚间,永兴材料发布2021年度业绩预告,预计全年盈利8.72亿元-9.24亿元,同比增长238%-258%,扣除非经常性损益后预盈7.53亿元-7.89亿元,同比增长超过3倍。

2019年、2020年,永兴材料盈利持续下滑,2021年度实现了大逆转。

永兴材料解释称,新能源汽车行业快速发展,下游客户对锂盐的需求大幅增长,带动碳酸锂价格持续上涨,公司锂电新能源业务产销情况良好。

永兴材料的前身是永兴特钢,原本主营特钢新材料业务,近年来,公司顺利发力新能源业务,不断扩充碳酸锂产能,形成两大主业双轮驱动。

长江商报记者发现,永兴材料两大主业均有较强竞争力,均拥有产业链优势。

扣非净利连续四季度倍增

永兴材料抓住了机会,取得了历史上最好经营业绩。

根据业绩预告,2021年度,永兴材料预计实现归属于上市公司股东的净利润(简称净利润)8.72亿元-9.24亿元,上年盈利2.58亿元,同比增加6.14亿元-6.66亿元,增长幅度为238%-258%。公司预计实现扣除非经常性损益的净利润(简称扣非净利润)7.53亿元-7.89亿元,较上年同期的1.81亿元增加5.72亿元-6.08亿元,增长幅度为316%-336%。

此前的2019年、2020年,永兴材料实现的净利润分别为3.44亿元、2.58亿元,同比分别下降11.29%、24.91%。

上述年度数据显示,2021年度,永兴材料不仅遏制住了净利润接连下滑势头,反而实现大逆转。

永兴材料于2015年5月登陆A股市场,上市当年,净利润为2.22亿元,同比下降16.11%,2016年至2018年则持续增长,到2018年,净利润为3.87亿元。而在上市之前的2008年至2014年,净利润维持在2亿元级。由此可见,2021年度,永兴材料的净利润创了历史新高。扣非净利润与净利润变动趋势大体相当,也在2021年有了罕见的突出表现。

从单个季度看,去年一二三季度,永兴材料实现的营业收入分别为13.54亿元、16.93亿元、18.75亿元,同比增长47.38%、28.71%、33.67%,均为快速增长。对应的净利润为1.24亿元、1.79亿元、2.48亿元,同比分别增长67.57%、100.02%、172.97%。扣非净利润为0.90亿元、1.53亿元、2.09亿元,同比分别增长163.54%、122.84%、173.41%,连续三季度倍增。

对比三季报业绩数据及年度业绩预告,四季度,公司实现的净利润预计为3.22亿元-3.74亿元,扣非净利润预计为3.01亿元-3.37亿元。2020年四季度,公司实现的净利润、扣非净利润分别为0.04亿元、0.02亿元。对比发现,2021年三季度的净利润、扣非净利润同比更是出现惊人增长。

综上,2021年,永兴材料的扣非净利润实现了连续四个季度倍增。

对于取得历史上最好经营业绩,永兴材料解释称,随着新能源汽车及储能行业的快速发展,下游客户对锂盐需求强劲增长,带动碳酸锂价格持续上涨。公司在特钢新材料业务稳步发展的基础上,锂电新能源业务(碳酸锂)产销情况良好,是公司利润主要增长点。尤其是2021年第四季度,公司在锂盐材料价格快速攀升的情况下,成本维持在较为合理区间,利润增长明显。

持续扩产负债率仅为20.33%

永兴材料经营业绩倍增,主要得益于锂盐产能释放及价格上涨。

永兴材料的前身是永兴特钢,主营不锈钢棒材、线材产品的研发、生产和销售,在特钢材料领域,公司有着较为稳定的盈利能力,但新业务是公司业绩新的增长点。

2017年,永兴特钢筹划产业转型,主要途径是收购资产。2017年至2019年,公司相继完成对合纵锂业、旭锂矿业等资产收购,大举进军锂业市场。2019年,永兴特钢更名为永兴材料,此时,公司产业转型升级初具规模,双主业布局基本完成。

根据财报披露,近年来,永兴材料围绕“特钢新材料做精做强、锂电新能源形成规模”目标布局,坚持“特钢新材料+锂电新能源”双主业发展战略,两大主业均具有一定竞争优势。在特钢新材料业务方面,公司专注于不锈钢棒线材及特殊合金材料生产,拥有200多个钢种,规格品种齐全产品种类丰富,可按中国、美国、德国、欧盟、日本等不同标准组织生产。

锂电新能源业务方面,公司已向磷酸铁锂、三元材料、锰酸锂等使用领域的龙头客户实现批量供货,客户包括厦钨新能、德方纳米等。

在产能方面,永兴材料持续扩产。目前,锂电二期年产2万吨电池级碳酸锂及配套采矿、选矿、综合利用项目正在建设中,计今年一、二季度分别投产1万吨产线。二期建设成后,碳酸锂年产能为3万吨。

永兴材料采、选、冶产能配套建设,公司称,其已建成120万吨选矿产能,加上新建180万吨以及永诚锂业50-60万吨,正好和3万吨碳酸锂产能匹配。

据披露,永兴材料的两大主业均形成了产业链。在锂电新能源业务方面,公司拥有上游优质锂矿资源优势,能够锁定上游原材料成本,为锂盐生产提供可靠且优质的锂资源保障。其控股子公司花桥矿业拥有的化山瓷石矿矿权面积1.8714平方公里,累计查明控制的经济资源量矿石量4507.30万吨,是公司锂云母和碳酸锂生产原材料的主要保障渠道。公司的联营公司花锂矿业拥有白水洞高岭土矿矿权面积0.7614平方公里,累计查明控制的经济资源量矿石量730.74万吨。

在特钢新材料业务方面,永兴材料以不锈废钢为主要原料,充分利用废旧金属资源,生产过程注重提高原材料利用率和固废的回用,促进了资源循环利用,并积极使用天然气和太阳能等清洁能源,减少了资源消耗和环境污染,形成了循环经济及绿色节能优势。

长江商报记者注意到,尽管永兴材料积极扩产,但公司财务状况较好。截至2021年9月底,公司资产负债率只有20.33%,为2018年底以来最低点。(记者 沈右荣)

热门资讯

-

永兴材料经营业绩大幅倍增 受益碳酸锂价格持续上涨

-

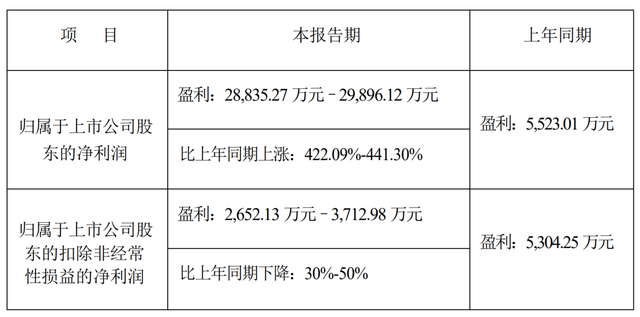

海辰药业披露2021年业绩预告 净利润同比增长422.09%-441.30%

-

寒假作业怎么辅导,科大讯飞AI学习机T10解锁轻松学习新方式!

-

万里股份披露重组预案 拟等值置换资产转型锂电池

-

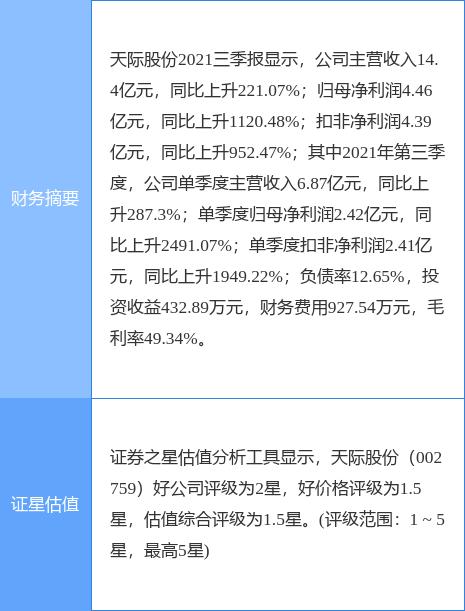

天际股份2021年净利润同比扭亏 全年预盈超7亿元

-

东方雨虹布局绿色建材领域 拟20亿元投建湖北区域总部项目等

-

产品质量或存隐忧 孩子王2021年营收预增超5%

-

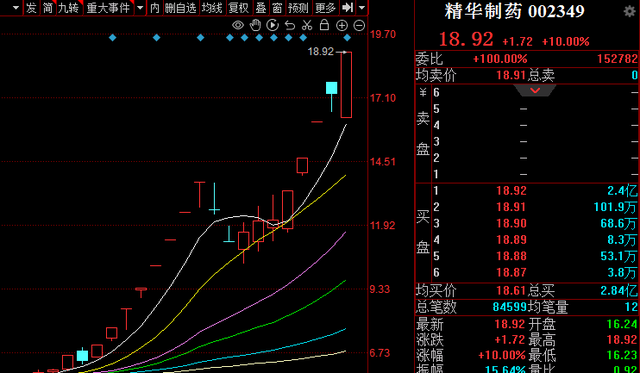

五次风险提示股价涨超2倍 精华制药遭市场资金爆炒

-

长春高新市值一天蒸发逾百亿 核心产品利润或被挤压

-

宋都股份:预计2021年净利润亏损最高将达4亿元

-

人民日报:让网盘限速变提速,通过业务模式创新提升商业价值

-

泛海控股:面临阶段性现金流问题,12亿元债券付息尚在沟通

-

牛市早报|李克强:提出更多稳定市场预期的实招硬招

-

让农民更多分享政策红利(经济新方位)

-

海评面:哪国民众最信任政府?“中国成最大赢家”

-

华谊腾讯娱乐:CEO袁海波失联消息不属实,今日复牌

-

中国恒大:建议增加聘请中金公司、中银国际亚洲作为财务顾问

-

中国农业农村改革发展成效显著(锐财经)

-

一路狂奔的网红带货,喧嚣过后如何走向规范

-

“互联网+”拉近银行与用户的距离

-

媒体:“元宇宙”混沌未开,四大怪现象提前“搅局”

-

首席展望|摩根大通刘鸣镝:最看好中国,沪深300今年看涨超20%

-

观察|GDP突破4万亿之后,上海产业发展如何向高级化演进

-

谈剑锋:数据安全是上海打造“数字之都”的“地基”

-

3万亿元电网投资投向哪?两大电网董事长透露最新信息

-

拜登称执政一年来在抗疫和经济方面取得成绩

-

贸发会议:2021年全球外国直接投资强劲反弹

-

赶集网品牌重塑为赶集直招 火热开启千万企业春季招聘盛典

-

解读|全国住建工作会议:坚决处置个别头部房企项目逾期交付风险

-

多家纸企相继发出涨价函:产能增速不及需求,纸浆涨价传导

-

临港新片区将探索全链条极速审批,聘任首批营商环境体验官

-

27家药企获准仿制默沙东新冠口服药,其中5家为中国药企

-

川航:3U8884航班飞行时出现疑似发动机故障信息

-

上海政协委员韩曙建议:电竞产业需融入中国声音

-

“双碳绿色车险”在多地试点,汽车碳排放量将成定价因子

-

贝恩:预计去年中国奢侈品市场规模增速36%,九成来自境内

-

獐子岛:2021年归母净利同比下降39.4%-59.6%

-

京东方:预计去年净利润257亿-260亿元,同比增长超4倍

-

国家发展改革委指导各地推出系列举措 全力做好春节期间重要民生商品保供稳价工作

-

青客租房申请破产清算:连续巨额亏损,元老级管理层出走

-

到2025年我国实现沿海港口重要港区铁路进港率超70% 枢纽机场轨道交通接入率达80%

-

广电运通拟10亿设一投资运营平台,在全国开展数字经济业务

-

王老吉“哔嗨啤”项目涉嫌传销被查,涉案对象为思埠集团

-

PMGC决赛圈刷新 PEL两队面临西部强敌“增压”

-

中兴旗下手机终端红魔入局元宇宙,已组建团队关注VR技术

-

接连处置武汉、昆明3大文旅项目回血,融创如期偿债42.5亿

-

字节跳动求解商业化困境:收购票务平台,急于变现

-

14支美元债展期,禹洲暂时成功自救

-

一针1300万,“史上最贵药”将进入中国

-

住建部:今年建设筹集保障性租赁住房240万套

-

国际快递如何确保“安全”?企业消毒外包装,内件消毒靠用户

-

农业农村部:去年12月猪价高于每公斤平均生产成本2元左右

-

农业农村部:去年脱贫地区人均实现产业增收2200元以上

-

柬埔寨劳工部宣布终止发放制衣业工人纾困金

-

秦洪看盘|低估值品种复苏,高估值品种回落

-

沪深交易所发布2022年春节休市安排

-

2021年国内光伏新增装机53GW,分布式增长强劲重回风口

-

脱发逆袭之旅,贝妮芙小黑瓶助阵再次焕活毛囊·展耀人生自信

-

刁锦林——书画界焦点人物献礼2022全国两会

-

长春高新:集采尚未正式开始招投标程序,积极关注后续进展

-

市监总局:将持续重点关注新能源汽车安全,加大缺陷调查力度

-

商务部:取消加征关税符合中美两国消费者和生产者的根本利益

-

东莞:老旧小区改造纳入城镇保障性安居工程,给予资金支持

-

北京至成都一航班挂出7700紧急代码,现已安全降落双流机场

-

你会返乡买房吗 调查显示超四成受访者计划回家乡买房

-

广东去年GDP超12万亿,同比增长8%

-

柬埔寨金百汇:2022第一波利好来袭,赶快抓紧时机布局吧!

-

“时光里,致将心”,斑消宝企业感谢晚会圆满落幕

-

东方雨虹签项目投资协议书 拟20亿元投建生产基地项目等

-

恩捷股份子公司与中创新航签保供协议 供应锂电池隔离膜

-

每逢佳节必有爆品,绒言绒语萌物军团坚果魔盒引爆年货市场

-

迅游科技股价出现异常波动 拟问询控股股东及管理层核实

-

五大险企去年保费收入2.48万亿同比微增,今年开门红承压

-

稳岗扩岗激励力度加大 工资性收入继续稳定增长

-

德媒:中国成为阿拉伯世界新伙伴

-

上海人大代表建议:为本市9-15岁女孩免费接种HPV疫苗

-

数智化成零售业变革新趋势

-

9部门发文推动平台经济规范健康发展

-

机构:超四成人群打算回家乡买房,60%计划买三居室

-

国内首例,艾滋病感染儿童肾脏移植手术成功

-

中兴手机引入吴京代言 2022年国内营收增长目标超200%

-

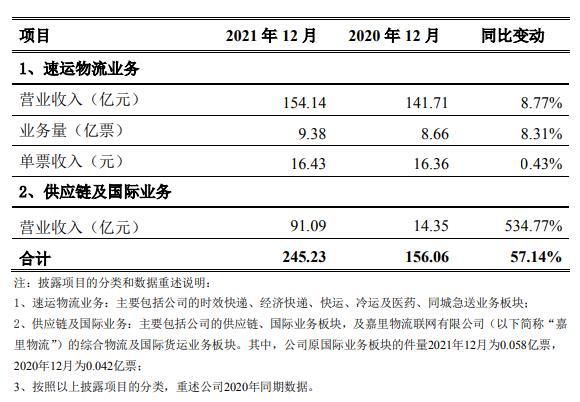

顺丰控股发布12月经营简报 速运物流业务实现营收154.14亿元

-

中国电建发布2021年新签合同情况 实现总额约7802.83亿元

-

翠微股份股票交易现异常波动 价格涨幅偏离值累超20%

-

中国银河收到深交所批复函 通过股权激励行权融资业务试点事项

-

多家公募基金下调估值 ST国医股价暴跌超36%

-

邮票上的奥林匹克——《历届冬奥会官方邮票珍藏大典》在京首发

-

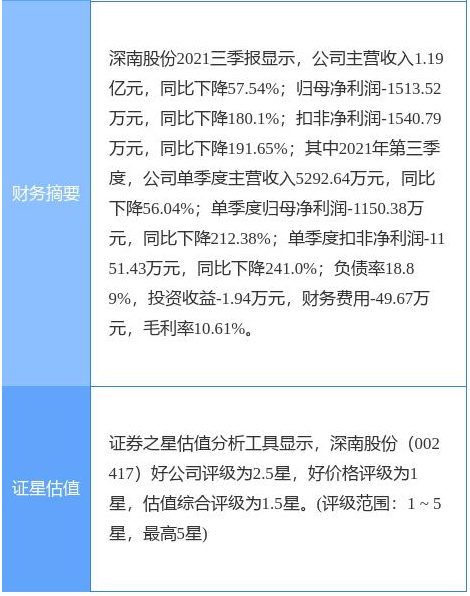

深南股份被证监局发函责令整改 股价冲高回落下跌4.75%

-

学正宗定位,找顾均辉:不会讲故事的品牌不是好品牌

-

长春高新突发闪崩跌停 总市值跌破千亿元大关

-

公募基金2021年四季报披露 顶流基金经理看好港股机会

-

傅鹏博四季报出炉:重点配置建筑建材、化工、TMT和新能源

-

攀枝花副市长谈推出育儿补贴:共享发展成果,回应群众呼声

-

想买进口水果却担心涉疫?海关检测项目最少有88个,入沪后还有“规定动作”

-

浙江:提高三孩家庭住房公积金贷款额度并予优先放款

-

宝山城管机动中队对房产中介开展“双随机一公开”检查

-

房贷要降了!央行宣布LPR“降息”,释放重要信号→

-

国家卫健委:4个因素导致我国出生人口下降

-

临港新片区一批市政交通项目开工,今年推进交通项目140个

-

百年人寿绵竹支公司志愿者探望孤寡老人奉献爱心