跨界进军新能源 伟明环保拟17亿元投建海外高冰镍项目

2022-01-07 10:59:37 来源: 长江商报

垃圾焚烧头部企业伟明环保(603568.SH)加码新能源建设。

1月5日,伟明环保公告,2021年11月,公司控股股东伟明集团有限公司与Indigo公司签署《战略合作框架协议》,双方拟共同在印尼规划投资开发建设红土镍矿冶炼4万吨高冰镍项目。今年1月5日,上市公司董事会通过了上述投资事项。

伟明环保表示,新能源市场是公司在固废处理、环保装备之外的又一重要布局,这意味着公司将正式进军新能源领域,突破现有业务格局,开启发展新局面。

据了解,镍是高镍三元电池中除锂之外,成本占比最大的金属。目前锂、钴、镍、稀土等能源金属价格均位于历史高位,2021年前三季度高镍三元装机量增幅达260%,有机构预测,到2025年全球动力电池用镍有望达到68万吨。

跨界进军新能源

早在去年6月份,伟明环保公告,将与青山控股集团达成战略合作,通过优势互补在全球范围的环保能源领域开展全方位深度合作,有意向在固废处理、工业废水废气处理、能源电厂EPC工程建设及运营管理、环保设备销售服务、矿山尾矿处理、废旧电池回收利用、碳减排技术以及绿色高效新能源解决方案等领域建立合作。

据了解,青山控股集团是全球镍及不锈钢产业链具备定价权世界级巨头,并在基于其资源优势加码新能源产业布局,目前“镍钴矿产资源开采-湿法冶炼-前驱体-正极材料-电池应用”的全产业链布局已初具雏形,旗下电池企业瑞浦能源发展迅猛,已位处国内装机量前十。

伟明环保介绍,本次与Indigo公司全资子公司Merit公司合资设立项目公司,通过项目公司投建红土镍矿冶炼年产高冰镍含镍金属4万吨(印尼)项目。项目总投资不超过3.9亿美元,其中伟明环保持股70%,根据所占股比计算,伟明环保本次对外投资金额不超过2.73亿美元,折合人民币17.39亿元。

值得关注的是,此次伟明环保或将使用富氧侧吹,其属于火法冶金技术的一种,以往多用于铜铅锌冶炼,镍方面目前只有少数企业用于硫化矿生产高冰镍。在资金成本方面,目前在建的火法高冰镍项目(镍铁转产+富氧侧吹)单吨资本开支多在1-1.2万美元/镍吨,伟明环保高冰镍项目单吨资本开支约9750美元,具有较大的成本优势。

长江证券研报分析认为,在青山的加持下,高冰镍项目有望顺利落地。在相对保守假设下,按照14000美元/吨的镍价、85%的高冰镍折价系数及8000美元的完全成本测算,项目完全达产后有望贡献7个亿元左右归母净利润,抬升公司盈利中枢。

伟明环保本次与Merit公司在环保新材料、新能源领域开展合作,拟开发低品位镍矿或尾矿利用技术,布局新能源产业链,有望开启第二增长曲线。

2021年股价上涨95.55%

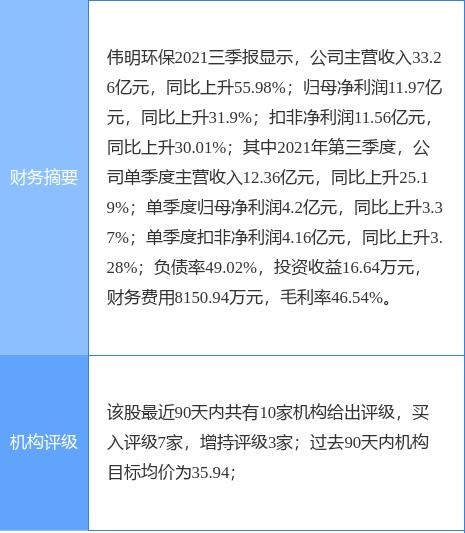

伟明环保主营垃圾焚烧项目运营及垃圾焚烧设备销售及技术服务。2021年前三季度,伟明环保实现主营收入33.26亿元,同比上升55.98%;归母净利润11.97亿元,同比上升31.9%;扣非净利润11.56亿元,同比上升30.01%。

公司设备制造与项目运营的协同效应是公司盈利水平持续高于行业平均的重要原因,目前公司锅炉研发已获得9项发明专利及36项实用新型专利,列居行业尖端水平,2020年公司设备销售及技术服务毛利占公司总毛利接近50%。

目前,伟明环保订单数远超同行。此前其曾公告中标陇南垃圾焚烧项目,总规模为900吨/日,同时公司年内通过重整盛运环保(获取焚烧项目3350吨/日)、增资国源环保(获取焚烧项目4100吨/日),以及自身新签订单4200吨/日,年内已合计新增项目规模超1.16万吨/日。

在同行业公司拿单速度大幅放缓的背景下,伟明环保凭借民营企业灵活性及自研设备的成本优势,并购和新签订单加速。当前在手项目已达4.85万吨/日,其中在运产能2.75万吨/日,预计在未来几年内伟明环保的产能和业绩收入依然拥有接近翻倍的空间。

与此同时,伟明环保还拟在推进发行不超14.77亿元的可转债,继续加码垃圾焚烧主业,扣除发行费用后将全部用于生活垃圾无害化处理及焚烧发电项目以及补充流动资金。

二级市场上,截至2021年12月31日收盘,伟明环保报收36.53元/股,较2020年末的18.68元(前复权价)上涨95.55%,跑赢大盘,在环保行业中依旧保持龙头地位。(记者 王成朕)

热门资讯

-

跨界进军新能源 伟明环保拟17亿元投建海外高冰镍项目

-

战略布局抢先机 双环传动2021年全年预计盈利3.16亿元至3.36亿元

-

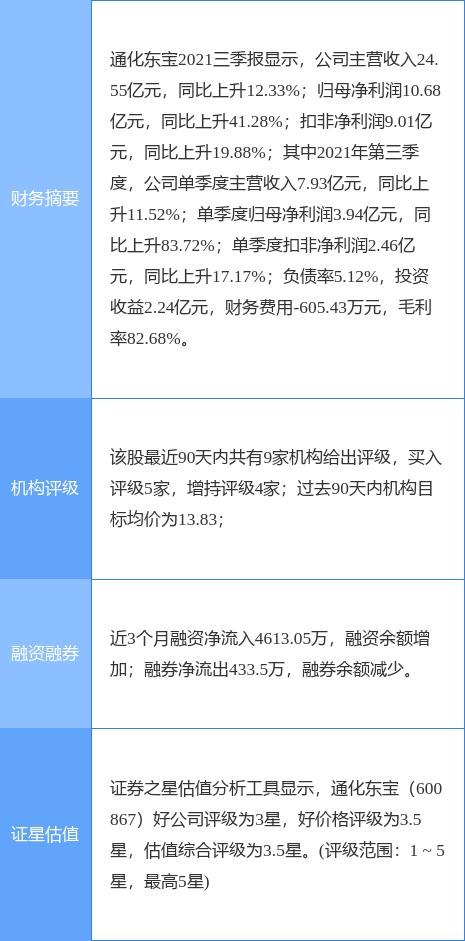

通化东宝减持兑现投资收益 折价两成转让特宝生物股权

-

正海生物披露业绩预告 2021年净利预增30%至50%

-

远兴能源发布公告 2021年归属净利同比预增逾7022.3%

-

三大股东拟减持或套现3亿 锐明技术募投项目延期

-

蚂蚁财富基金“金选投顾”让基金理财不再是难题

-

奋达科技拟5.02亿元出售子公司 富诚达未完成业绩承诺

-

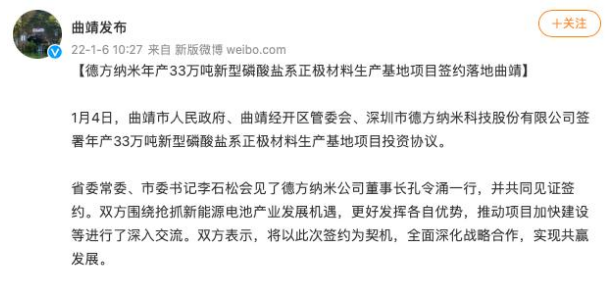

德方纳米发布公告 拟75亿元投建磷酸盐系正极材料生产基地项目

-

一加10 Pro重磅搭载HyperBoost全链路游戏稳帧技术,更有哈苏影像2.0

-

成立以来销量累计超46万辆,捷途汽车用销量定义捷途速度

-

盘点2021关键词:科学三“防”

-

飞鹤入选《企业公益蓝皮书(2021)》优秀案例

-

波场TRON入选PANews 2021“年度最佳Web 3.0应用”榜单

-

“做好业绩,提升自我”,淘车石家庄店“销冠”的成长之路

-

新青年引领新消费:爱“拼”性价比 逐浪新国潮

-

RCEP医疗健康产业创新体按下启动键

-

全省规上工业规模预计达4万亿元

-

下好“一盘棋” 打造新动力

-

小微企业融资:量增、面扩、价降(锐财经)

-

花王股份商誉减值测试违规

-

变“伯乐相马”为“开门赛马” 创业江苏投融资服务再添新平台

-

建设路街道开展疫情防控和“万人助万企”工作助力辖区企业发展

-

涉及资金3600余万元!海口美兰区拟定10件2022年为民办实事事项[图]

-

770万元!海南海口一彩民喜中双色球大奖

-

多国工商界人士共议高质量实施RCEP

-

酱赢未来,虎年同行|金沙古酒2021年度经销商大会暨新品发布会圆满落幕!

-

2022用友商旅云生态协同峰会盛大开幕

-

微信小程序日活突破4.5亿,视频号或探索打赏和付费直播

-

国家版权局:数字音乐平台等除特殊情况外不得签独家版权协议

-

美国两家公司牵手,推全球首个量子计算机生成的加密密钥服务

-

外媒:俄安加拉A5重型火箭发射失利后残骸不受控再入大气层

-

进了腊月门,猪肉价挺稳

-

中诚信托:世茂建设6.45亿元债务已实质性违约

-

打造2000家体验店,体验纽西之谜小黄油和纽西之谜隔离

-

两家食品企业宣布产品涨价 涉原材料供应不稳定等

-

优化业务结构 华贸物流公开挂牌转让佛山华贸股权

-

飞凯材料发布提示公告 股票交易出现异常波动

-

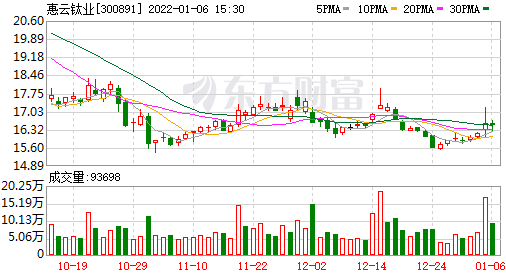

惠云钛业锐钛型钛白粉技改项目验收 扩大公司业务规模

-

万科A发布新增项目情况简报 12月实现合同销售额635.6亿元

-

德方纳米与曲靖经开区管委会签投资协议 拟75亿元投建生产基地项目

-

北京优帛中标伊拉克米桑油田水厂三期项目化学药剂及设施设备安装工程

-

匠心酿造40年,金星正青春

-

搭建组团式帮扶新阵地,阿克苏市为农产品上行修建快速路

-

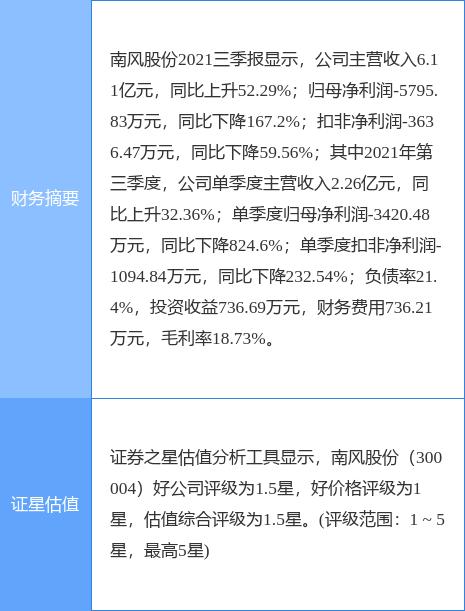

南风股份发布公告 实控人与南海控股签股份转让协议

-

通化东宝签股份转让协议 拟协议转让特宝生物部分股权

-

协和电子发布公告 拟与21家机构等设立合资公司

-

阳光城披露人事变更 遭执行董事长大宗交易减持股份

-

基金净值大幅回撤 部分基金重仓股遭“痛击”

-

定了!皮皮APP助力电子竞技游戏师职业技能标准发布!

-

禾望电气收深圳证监局警示函 股东违规减持引监管

-

中国华融股价重挫五成 全天成交5.27亿港元

-

13只主动权益产品收益逾20% 华夏基金斩获FOF年度业绩冠军

-

24只基金扎堆发售 年内基金新发市场明显降温

-

中国移动A股上市上交所 总市值约1.23万亿元

-

新能源等赛道股大跌 宁德时代累计下跌7%

-

“年度前置人像旗舰” vivo S12 Pro影像实力再获肯定

-

数禾科技旗下还呗推出新品牌形象,陪伴用户一路“向上”

-

让三雄极光告诉你,你需要哪些插座?

-

喜报!老顽固别墅漆获建设领域新技术认定证书

-

加强外带印章有效管控!永升服务选择群杰智能印章升级印章管理

-

以科技促转型 榕树贷款夯实金融业数字化底座

-

康佳智慧生态启动商业模式新窗口 阿斐亚开拓智慧生活未来经济

-

杭德市域铁路开工,德清加快融入杭州都市经济圈

-

河南2022年目标:完成固定资产投资2.8万亿元

-

融信中国2021年销售额1555亿元,未完成全年销售目标

-

阿里国际站联合清华大学等高校举办留学生达人赛 为跨境电商行业输送人才

-

京东零售CEO辛利军:发挥新型实体企业优势 以数智化社会供应链为春晚互动保驾护航

-

禹洲集团旗下商业项目更名换标,“禹悦”产品系重新亮相

-

人福医药出售资产再添超5亿投资收益 回归核心业务

-

汇丰前海证券股权转让项目挂牌 转让方为前海金控

-

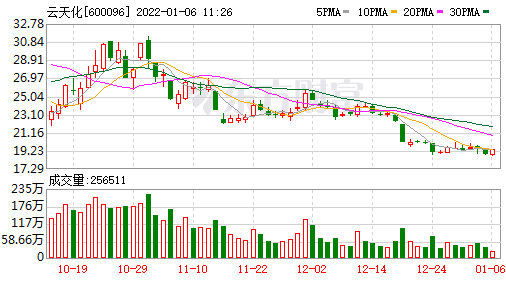

云天化化肥业务大涨 2021年预计实现营收800亿元

-

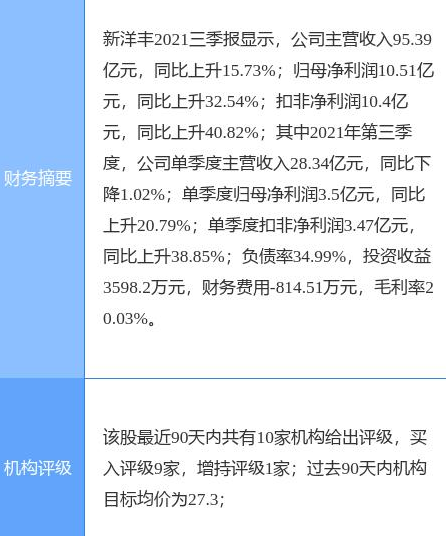

新洋丰加码磷酸铁及磷酸铁锂产能 子公司签招商引资投资协议

-

一加 10 Pro搭载HyperBoost全链路游戏稳帧技术,开启手游体验新拐点

-

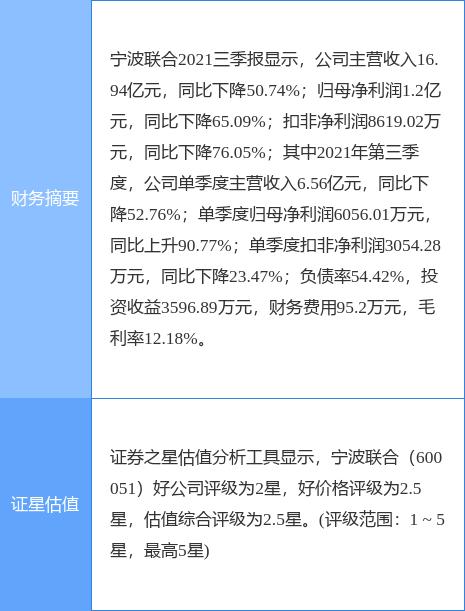

宁波联合披露出售金融资产进展 累计减持中科三环1213万股

-

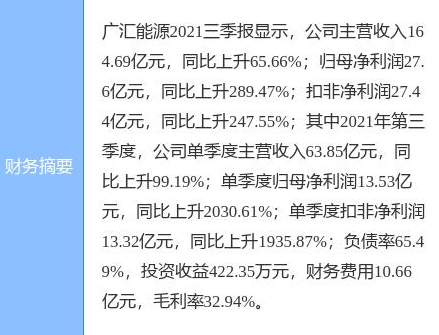

广汇能源2021年业绩创纪录 四季度预盈超20亿元

-

物产中大披露收购方案 子公司元通实业拟现金收购金轮股份

-

南风股份披露股份转让计划 3.74亿转让控制权南海国资接手

-

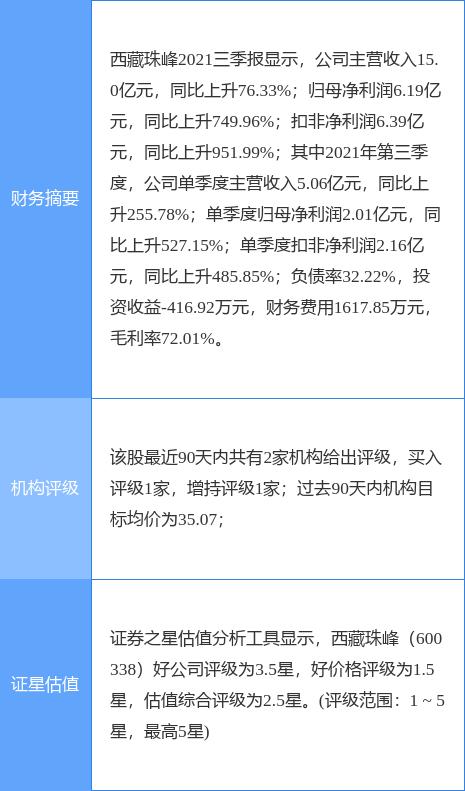

西藏珠峰发布2021年度业绩预告 预计全年盈利超7亿元

-

勤上股份发布公告 控股股东勤上集团终止筹划控制权变更事项

-

柬埔寨金百汇:柬中自贸、RCEP贸易双双生效实施,2022的柬埔寨即将腾飞!

-

2022的柬埔寨持续开挂,海外房产投资看准金边“汤臣一品”威尔斯公馆

-

柬埔寨紫晶壹号:匠心启新岁,信笺言温情!

-

雅淘臻选重塑商品流通产业,倾力打造出一个“S2B2C共享(供应链云)经济平台

-

娱乐电商+区块链思维的新型电商平台,雅淘臻选2022发展新趋势

-

家庭教育促进法实施 父母进入“依法带娃”时代

-

初级产品保供,为经济肌体“固本培元”

-

去年前十一月全国规上互联网企业业务收入超一万四千亿元

-

评论:消费者不是“韭菜”,大数据得讲“规矩”

-

多家快递企业宣布“春节不打烊” 为物资流通提供服务

-

安徽将开展2022年网上年货节活动

-

经济日报金观平:充分竞争才能激活市场

-

碧桂园去年完成销售额5580亿元,销售面积6641万平米

-

华润万象生活:拟以不高于10.6亿元收购禹洲物业全部股权

-

时鲜冬笋上市,济南有超市售价近37元400克,市民需求不大

-

捐赠80万只口罩,济宁市物业协会这一举动很暖心

-

爱美人士看过来,曲阜这场发布会将发布新品牌

-

提供专业化、规范化、融合化医保经办服务 南京首个医疗保险“双中心”落地人保财险

-

仁和会计教育精心耕耘20年,为学员实现梦想助力!

-

奇安信安全防护才是真的“无广告不打扰”,还等什么?现在就下载!