云天化化肥业务大涨 2021年预计实现营收800亿元

2022-01-06 11:23:46 来源: 长江商报

化工巨头云天化集团2021年实现重大突破。

日前,云天化集团召开2022年工作会议,据悉,2021年,云天化集团预计实现营收800亿元,同比增长9%,经营活动净现金流同比增长64%,年末资产负债率降至78.36%,实现了近十年来的最好业绩,超预期完成年度主要经营目标。

长江商报记者注意到,作为云天化集团旗下最重要的子公司,云天化(600096.SH)去年业绩也实现较大突破,根据前三季度情况来看,公司主营收入476.32亿元,同比上升19.35%;归母净利润28.4亿元,同比增长2583%;扣非归母净利润27.46亿元,同比暴涨3348.87%。

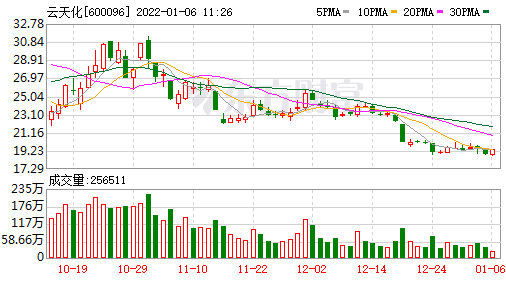

尽管业绩大涨,但云天化股价却从去年四季度起惨遭“滑铁卢”,1月4日,云天化公告,全资子公司红磷化工年产8万吨合成氨装置实施停产。次日公司股价下跌3.64%。

年产8万吨合成氨装置停产

云天化现有原矿生产能力1450万吨/年,目前共有磷矿储量近8亿吨,参股公司海口磷业有储量1亿吨,再加上探明储量12亿吨、远景储量87亿吨的云南镇雄磷矿,资源占有量位居全国前列。

对于此次停产的8万吨/年合成氨装置,云天化表示,停产是因为该产品技术产能较小,装备工艺较为落后,单位能耗指标和生产成本较高。该装置2021年生产合成氨中间产品7万吨,占2021年公司合成氨总产量的3.4%。

同时,云天化表示,该装置停产后公司其他合成氨装置可供应红磷化工化肥生产所需原料,不会对公司合成氨供应和化肥产品生产经营产生重大影响。公司在2020年8月收购云南大为制氨有限公司后,已拥有4套50万吨/年合成氨产能,合成氨总产能达到200万吨以上,自给率达到95%以上。

尽管如此,作为拥有国内最多磷矿储量的云天化在此前还是受到产业政策影响。股价方面,从创下新高的37.25元到目前几乎“腰斩”。

此前,云南方面要求黄磷生产企业需要在2021年的四季度削减90%产量。云天化表示,限产政策仅影响到了公司3万吨产能的黄磷装置。由于最近政策逐渐放松,影响也在逐渐减小,目前黄磷装置可以达到60%左右的负荷生产,约2万吨产能。

同时,云天化黄磷装置前期受云南地区用电紧张影响,保持减量运行,2021年10月下旬开始恢复满负荷生产,对此公司表示黄磷产能在公司主业中占比较小,不会对公司业绩产生重大影响。

化肥业务大涨

限产对磷矿业务有所影响,但对公司主营的化肥业务冲击并不明显,云天化表示,公司化肥装置未受限产影响,保持高负荷正常生产。

2021年半年报显示,云天化经营的多个业务中,贡献主要利润的业务为化肥相关、工程材料、商贸物流、磷化工、磷矿采选行业,利润占比分别为76%、6%、5%、4%和3%。

去年第三季度云天化归母净利达12.68亿元,同比上升895.76%。公司表示,化肥产品量价提升是公司利润大幅增长的主要因素。

受原材料价格持续上涨及需求不断增加影响,去年以来化肥价格大幅上涨。截至2021年6月底,云天化主要化肥产品磷酸一铵、磷酸二铵和尿素(小颗粒)分别较年初上涨了57%、42%和42%。受益于此,其化肥相关行业毛利率同比增长10.45个百分点至34.49%。

与此同时,在上游产业链,云天化加大磷矿、磷酸、合成氨等重要原料自给率,有效缓解了大宗原料价格上涨的影响。根据半年报披露,云天化合成氨的自给率高达95%,磷矿原矿生产能力在1450万吨。此前,云天化收购大为制氨93.89%的股权,其生产的合成氨产品可以补足云天化化肥产业原材料的供应。

未来,云天化将继续在精细化工和新材料板块持续发力。

当前,云天化饲料磷酸氢钙市场占有率超70%,成为云天化第三大主业板块;氟化工方面,与多氟多新材料股份有限公司在精细氟化工、电子级氟化工产品领域开展深度合作;新材料方面,云天化聚甲醛产能全国第一,还投资72.86亿元建设50万吨/年磷酸铁电池新材料前驱体及配套项目。(记者 王成朕)

热门资讯

-

云天化化肥业务大涨 2021年预计实现营收800亿元

-

新洋丰加码磷酸铁及磷酸铁锂产能 子公司签招商引资投资协议

-

一加 10 Pro搭载HyperBoost全链路游戏稳帧技术,开启手游体验新拐点

-

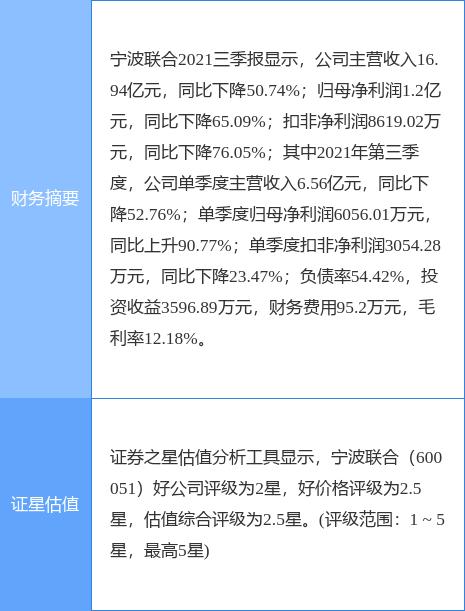

宁波联合披露出售金融资产进展 累计减持中科三环1213万股

-

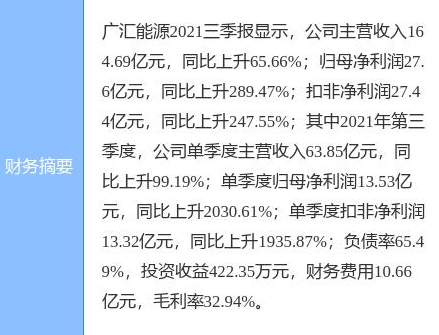

广汇能源2021年业绩创纪录 四季度预盈超20亿元

-

物产中大披露收购方案 子公司元通实业拟现金收购金轮股份

-

南风股份披露股份转让计划 3.74亿转让控制权南海国资接手

-

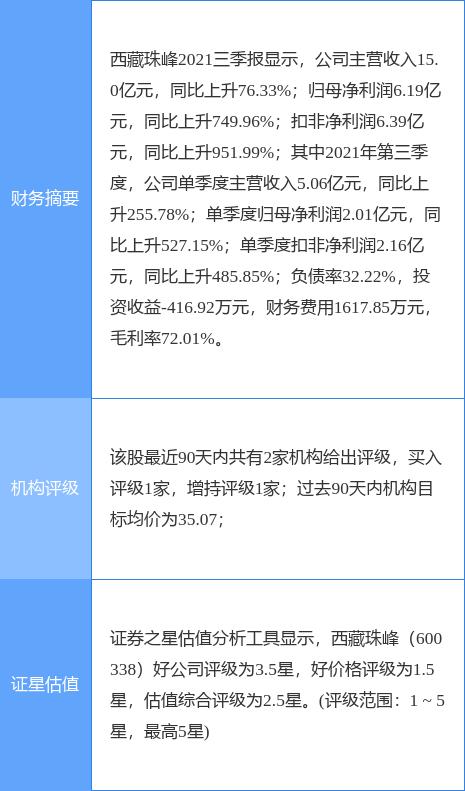

西藏珠峰发布2021年度业绩预告 预计全年盈利超7亿元

-

勤上股份发布公告 控股股东勤上集团终止筹划控制权变更事项

-

柬埔寨金百汇:柬中自贸、RCEP贸易双双生效实施,2022的柬埔寨即将腾飞!

-

2022的柬埔寨持续开挂,海外房产投资看准金边“汤臣一品”威尔斯公馆

-

柬埔寨紫晶壹号:匠心启新岁,信笺言温情!

-

雅淘臻选重塑商品流通产业,倾力打造出一个“S2B2C共享(供应链云)经济平台

-

娱乐电商+区块链思维的新型电商平台,雅淘臻选2022发展新趋势

-

家庭教育促进法实施 父母进入“依法带娃”时代

-

初级产品保供,为经济肌体“固本培元”

-

去年前十一月全国规上互联网企业业务收入超一万四千亿元

-

评论:消费者不是“韭菜”,大数据得讲“规矩”

-

多家快递企业宣布“春节不打烊” 为物资流通提供服务

-

安徽将开展2022年网上年货节活动

-

经济日报金观平:充分竞争才能激活市场

-

碧桂园去年完成销售额5580亿元,销售面积6641万平米

-

华润万象生活:拟以不高于10.6亿元收购禹洲物业全部股权

-

时鲜冬笋上市,济南有超市售价近37元400克,市民需求不大

-

捐赠80万只口罩,济宁市物业协会这一举动很暖心

-

爱美人士看过来,曲阜这场发布会将发布新品牌

-

提供专业化、规范化、融合化医保经办服务 南京首个医疗保险“双中心”落地人保财险

-

仁和会计教育精心耕耘20年,为学员实现梦想助力!

-

奇安信安全防护才是真的“无广告不打扰”,还等什么?现在就下载!

-

营造环保氛围 倡导垃圾分类——合肥市蜀山区举办垃圾分类主题活动

-

百融云创延伸农村金融服务荣膺时代公益先锋

-

抓住媒体平台流量蓝海,积加ERP助你货通全球

-

梦幻彩妆吉祥物“卢小希”惊喜上线,以IP重塑品牌影响力

-

收评:两市超50股跌停 创业板指两日跌近5%

-

银行股也有春天?股价逆势飘红,成单日资金流入最高板块

-

中柬自贸协定已生效:双方货物贸易零关税产品税目比例超九成

-

权威发布| 淄博深化户籍制度改革 全面放开城镇落户限制

-

祥生控股2021年销售额803亿元,同比增长2.78%

-

微博:清理1万余个大V账号垃圾粉丝,处置近50万个营销号

-

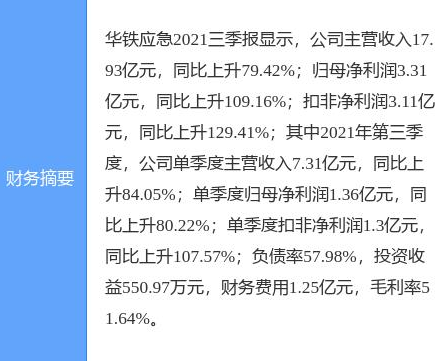

华铁应急2021年全年业绩预增 净利润同比增长48.69%

-

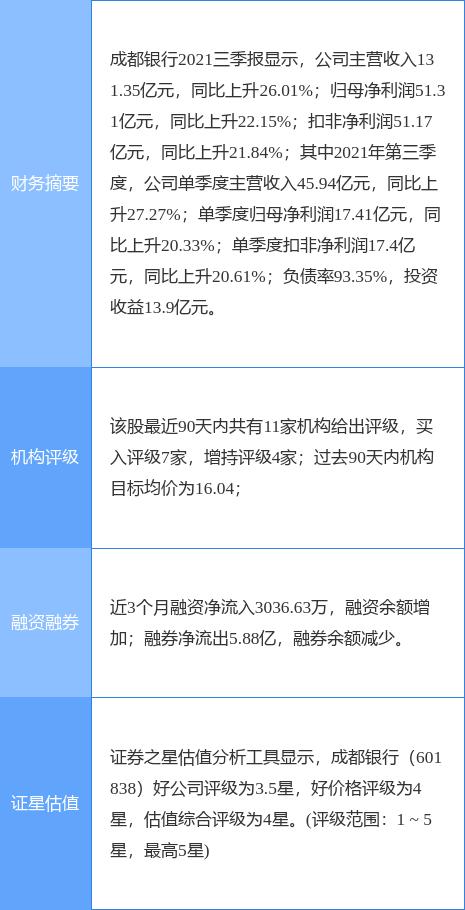

成都银行发布2021年业绩预告 净利润同比增逾18%

-

中信证券2021年业绩实现预增 归股净利润为176.45亿元

-

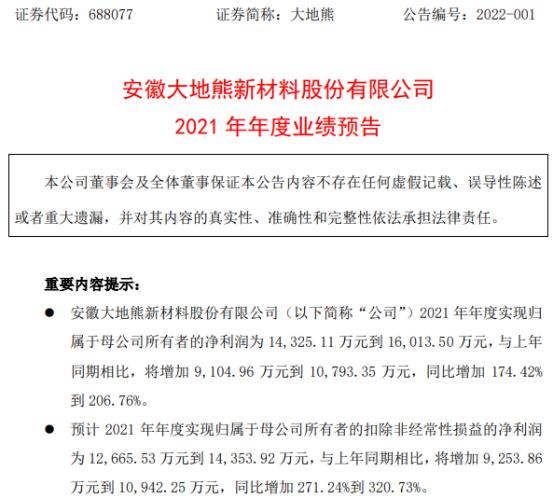

大地熊发布年报业绩预告 2021年净利润同比大增

-

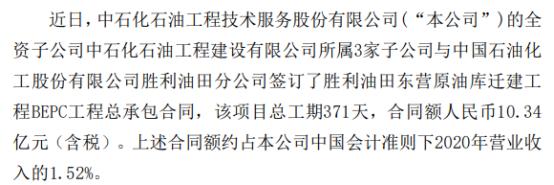

石化油服全资子公司签总承包合同 总工期为371天

-

人福医药:拟1.74亿美元出售汉德人福24.57%股份

-

银行股逆市上涨 股价涨幅1.76%居全行业首位

-

中国移动上市上交所 三大运营商齐聚A股

-

年末百亿私募调研热情高涨 高度关注医药股

-

中信证券给予卖出评级 永安期货被封跌停板

-

北上资金连续6天净买入 广告包装等板块涨幅居前

-

促消费 惠民生 ——解码兴业信用卡“周四放肆享”活动

-

准确测量血压,您只需挑选一款合适的血压袖带|GE智选商城

-

三雄极光:化妆品店照明有讲究!

-

1月4日!G3铜陵长江公铁大桥正式动工!

-

游戏性能强悍 一加 10 Pro配备电竞三WiFi天线、空间散热系统

-

为什么很多人研究宁波银行的发展模式

-

寻找安全与体验的“最优解”:掌上生活App荣获“年度最佳App使用安全奖”

-

三星Galaxy Z Flip3 5G奥运纪念版发布 中国联通开启限量预售

-

国网淮滨县供电公司:多部门联动确保供电万无一失

-

第四届海峡两岸姊妹湖产业协作年会在长春成功举办

-

中国发布丨两部门:2025年实现县县有物流中心、乡乡有网点、村村有服务

-

东方美谷集团 举行规划修编圆桌早餐会

-

日照:激活高质量发展“第一资源”

-

日照:扎实开展“开工第一课” 拧紧安全生产“思想阀”

-

助力中外秀场,科西p1挂烫机大放异彩

-

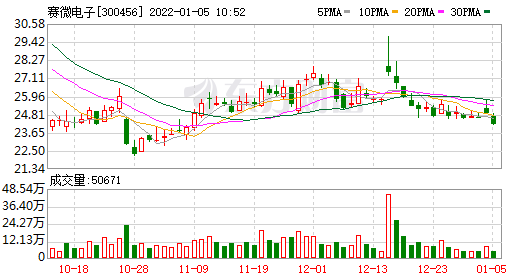

赛微电子与合肥高新区管委会签合作协议 拟投建12吋MEMS制造线

-

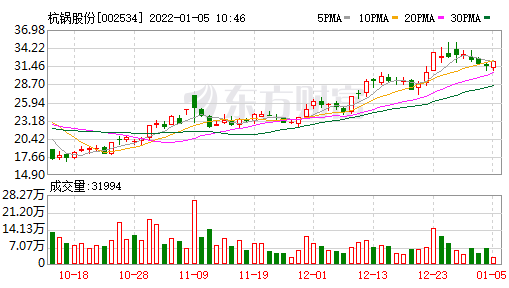

杭锅股份拟收购兰捷能源股权 拓展高压电极锅炉业务

-

建龙微纳发布2021年业绩预增公告 预计全年盈利2.75亿元-2.9亿元

-

蓝晓科技收金海锂业签约通知书 新签4.56亿元采购大单

-

深耕锂离子电池正极材料 容百科技2021年全年净利润大幅增长

-

国潮新品!捷途X-1正式定名“大圣”,将于2022年上市

-

金力永磁披露2021年业绩预告 全年最高预盈4.89亿元

-

【披荆斩棘 踏浪而行】2021婚姻情感领域年度盘点

-

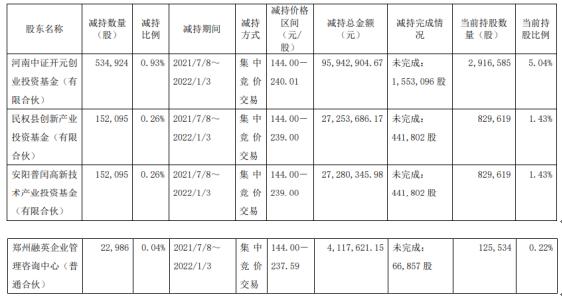

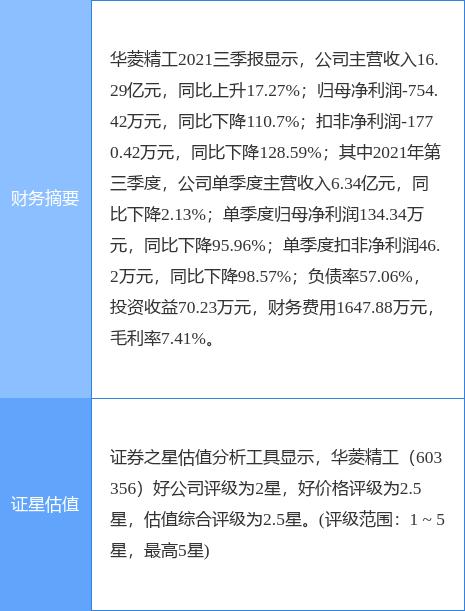

华菱精工披露实控人减持计划 原料涨价致盈转亏754万

-

信立泰收购苏州桓晨“集采”失标 计提减值准备1.21亿元

-

宏大爆破发布公告 发行股份收购生力民爆股权事项终止

-

全通教育出售资产 全资子公司拟转让参股公司股权

-

基诺德电器产品经理专业解读:带您深入了解电热水器的世界

-

新年新日新福气,冰雪时光开启元旦车厘子上新活动

-

爽然拉拉裤,周全成长呵护,只为贴近宝宝肌肤天性

-

重污染天数大幅减少 北京市空气质量首次全面达标

-

外交部:RCEP生效实施是多边主义和自由贸易的重大胜利

-

德国去年12月失业率降至5.2%

-

欧佩克与非欧佩克产油国决定2月日均上调40万桶石油产量

-

广安集中开工重大项目50个 总投资298亿元

-

第三届哈工大全球校友创新创业大赛总决赛暨颁奖典礼举行

-

“巨无霸”中国移动今日上市!是否破发成焦点

-

大数据技术助力中国工业领域“双碳”落地

-

起步价或涨至7元/2公里!济南市莱芜区拟调整出租车运价

-

中信证券给予期货一哥永安期货卖出评级:目标价距市价四跌停

-

上交所:申请停牌原则不超2个交易日,确有必要可延至5日

-

新年首个交易日“宁王”跌3.25%,新能源行情是否结束了

-

挑战者杯封面观察|火豹杀入正赛 抽签首轮即遇大魔王武汉eStar

-

四部门规范算法推荐:不得算法歧视、操纵榜单、诱导沉迷

-

2021年全国铁路配备复兴号系列动车组达1191组 实现对31个省区市全覆盖

-

申报价值150美元的快件中,藏着7140枚爱尔兰镑与欧元

-

银保监会:银行保险机构应将信息科技外包及服务商分级管理

-

沪惠保半年赔付超3.78亿元,目前单个案件最高赔付30万

-

去年12月金融数据前瞻:票据贴现、房贷或是新增贷款主力

-

京蓝科技回复深交所关注函 拟变更办公地址