原料价格上涨成涨价理由 古越龙山近5年四次发布涨价信息

2021-12-27 10:22:14 来源: 长江商报

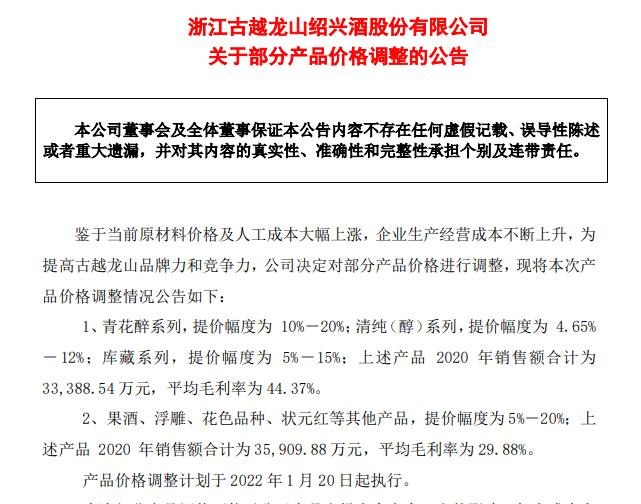

12月24日,古越龙山(600059.SH)发布公告表示,鉴于当前原材料价格及人工成本大幅上涨,企业生产经营成本不断上升,对部分产品提价4.65%至20%。这是公司近5年来,第4次发布涨价消息。

然而,长江商报记者发现,古越龙山2021年一至三季度营业成本分别为3.20亿元、1.65亿元和2.03亿元,分别占当期营业收入的63.87%、62.74%和60.78%,呈现持续下降趋势。

有业内人士认为,古越龙山此轮提价有“跟风”白酒之嫌,或许带来一轮黄酒行业涨价潮。

原料价格上涨成涨价理由

12月24日,古越龙山发布公告表示,鉴于当前原材料价格及人工成本大幅上涨,企业生产经营成本不断上升,为提高古越龙山品牌力和竞争力,公司决定对部分产品价格进行调整。

具体来看,古越龙山青花醉系列提价幅度为10%至20%;清纯(醇)系列,提价幅度为4.65%至12%;库藏系列,提价幅度为5%至15%。上述产品2020年销售额合计为3.34亿元,平均毛利率为44.37%。

同时,古越龙山果酒、浮雕、花色品种、状元红等其他产品提价幅度为5%至20%。上述产品2020年销售额合计为3.59亿元,平均毛利率为29.88%。

古越龙山表示,产品价格调整计划于2022年1月20日起执行。

2020年,古越龙山营业收入达13.01亿元,同比下滑26.06%;净利润达1.50亿元,同比下滑28.22%。

古越龙山此次提价的产品销售额共计6.93亿元,占2020年营业收入超过一半,达53.27%。

在2020年业绩“双降”后,古越龙山2021年迎来爆发增长。

资料显示,古越龙山所从事的主要业务是黄酒的制造、销售及研发,生产黄酒原酒、黄酒瓶装酒及少量果酒、白酒等。公司主要产品古越龙山、女儿红、状元红、沈永和、鉴湖牌等绍兴黄酒是中国首批国家地理标志产品。

其中,古越龙山是中国黄酒行业标志性品牌、钓鱼台国宾馆国宴专用黄酒、“亚洲品牌500强”中唯一入选的黄酒品牌,公司产品经销全国各大城市,远销日本、东南亚等多个国家和地区,享有“国粹黄酒”的美誉。

长江商报记者发现,古越龙山此前5年间有多次提价。

古越龙山于2017年10月起上调了部分产品的价格,其中坛酒系列提价幅度为12%;清爽型黄酒提价幅度为8.4%;部分库藏十年、十五年、二十年年份酒,提价幅度为7.5%;普通年份酒,提价幅度为11.6%。上述产品2016年销售额合计为3834万元,平均毛利率为13.26%。

2018年3月底,古越龙山的小坛加饭提价15%,该部分产品2016年销售额为4368万元,毛利率为5.0%;清醇系列产品提价10%,该部分产品2016年销售额为1.09亿元,毛利率为25.90%。

2019年6月10日起,古越龙山库藏五年、六年系列产品提价8.43%,该部分产品2018年销售额为1.6亿元,平均毛利率为53.36%;东方原酿系列产品提价8.02%,该部分产品2018年销售额为2644.09万元,平均毛利率为59.64%。

除了2020年外,古越龙山每年提价一次已成为近5年来的“常态”,而且每次涨价的理由都无外乎是“原辅材料、人工、物流成本上涨”。

或带来一轮黄酒行业涨价潮

古越龙山敢于涨价,或许和公司业绩上涨有关。

数据显示,2021年前三季度,古越龙山营业收入达10.98亿元,同比增长27.75%;净利润达1.28亿元,同比增长48.53%。

古越龙山2021年1-9月经营数据公告显示,公司前三季度中高档酒销售收入达7.46亿元,同比增长32.45%;普通酒销售收入达3.04亿元,同比增长10.37%;两者合计达10.5亿元,同比增长25.21%。

销售额猛增之际,古越龙山上调价格是否真如其所言是因原材料价格及人工成本大幅上涨?

2018年至2020年,古越龙山营业成本分别为10.65亿元、10.15亿元和8.44亿元,分别占营业收入的62.03%、57.7%和64.87%。

2021年前三季度,古越龙山营业成本6.88亿元,占营业收入的62.66%。

显然,古越龙山的营业成本占比不仅没有增长,而且还在下滑,与2018年水平相当。

分季度来看,古越龙山2021年一至三季度营业成本分别为3.20亿元、1.65亿元和2.03亿元,分别占当期营业收入的63.87%、62.74%和60.78%,呈现持续下降的趋势。

而且,2021年前三季度,古越龙山销售费用、管理费用、研发费用和财务费用分别为1.27亿元、6755.47万元、978.42万元和-1235.04万元,2020年同期分别为1.28亿元、5943.25万元、1073.78万元和-858.18万元。

2021年半年报中,古越龙山表示,黄酒原酒的酿造时间主要集中在每年10月至次年3月份,生产季节性较强,瓶酒灌装生产则可全年进行。

由此看来,古越龙山当前正在抓紧生产,所销售的产品多为2020年的“存货”,而且即便是到了2022年1月,所售产品也并非最近生产。

在营业成本占比下降,以及四大费用同比变化并不明显的前提下,古越龙山贸然涨价也是跟随潮流。

在古越龙山之前,消费体量比黄酒大得多的白酒相关企业近期纷纷提价。

泸州老窖、五粮液、剑南春、舍得酒业、内参酒、习酒等均发布了涨价通知,目前贵州茅台依然“岿然不动”。

二级市场上,12月21日至24日,古越龙山每股股价的收盘价从11.91元上涨至12.88元,上涨幅度达8.14%,表明了市场对公司涨价的认可。

古越龙山也认为,本次部分产品调价可能对公司产品市场占有率有一定的影响,加上成本上涨因素,因此产品调价不一定使公司利润实现增长,敬请广大投资者注意投资风险。

有业内人士认为,作为A股市场黄酒行业老大,古越龙山此轮提价有“跟风”白酒之嫌,或许会形成示范效应,带来一轮黄酒行业涨价潮。(记者 李启光)

热门资讯

-

原料价格上涨成涨价理由 古越龙山近5年四次发布涨价信息

-

29年不老神集团 用扎实产品营养强化餐 在健康行业保持初心 不断前行!

-

大全能源拟投建高纯多晶硅等项目 市值蒸发超677亿元

-

南粤银行股东层面大换血 或成粤财控股旗下首家控股银行

-

钧达股份发布公告 拟112亿元投建高效太阳能电池片基地项目

-

家鸿口腔经营业绩波动频繁 境外销售不签合同

-

研发创新成就“西瓜霜大王” 桂林三金双百梦想能实现吗?

-

夜郎古超级品牌节暨2022年品牌战略发布会在仁怀启幕

-

贵州好酱香,正牌喝金酱!第二届金酱窖藏节即将开幕

-

《科学》:沟道长度2.8纳米的碳纳米管分子结晶体管问世

-

锦屏深地核天体物理实验:在地下2400米点燃“宇宙之光”

-

牛市早报|中央农村工作会议召开,本周7只新股申购

-

新加坡港海运拥堵加剧,部分路线集装箱价格翻10倍

-

生物打印+冷冻:可在低温条件长期存储打印出的生物组织细胞

-

十大券商看后市|年末市场博弈加剧,跨年行情仍将进一步演绎

-

腾讯控股大幅减持京东集团股票 另类千亿分红退出京东大股东

-

智慧中国(福建)科技成果转移中心发布《泉州2021年(四季度)企业技术创新需求》

-

智慧中国(泉州)科技成果产业对接会在泉州市丰泽区举办

-

圣堡龙陶瓷荣誉再创新高 彰显品牌力量

-

餐企收缩老年餐业务 选址是最大痛点?

-

知名国货翻车!海报被指丑化国人,公司紧急致歉

-

中国银联联合13大银行和10万+商户,让利群众,推动消费

-

《经济学人》评孙宇晨入局航天:对于太空旅游的普及具有积极意义

-

机构:七成新上海人需租房,未来5年将新增65万租住需求

-

又一起虚拟币投资诈骗案破获!涉案1700余万,抓获24人

-

三只松鼠回应模特妆容争议:没有刻意丑化,页面已替换

-

江河不息忽尔东西 赵伟国与紫光集团改制重组的前事今声

-

箭牌家居:持续以专业的品质和服务助力民生健康生活

-

金巴利瓷砖【预见2022】战略研讨会圆满成功!

-

“好好的华为设备被拆换”,一公司总裁忍不住吐槽美政府

-

多款“零关税”进口新车型在海口港海关通关放行

-

武汉eStarPro拿到KPL“绝版”秋季赛冠军 主帅SK打破“捡号”论

-

土耳其新政救市,里拉大幅反弹

-

普京2022年首次出国访问安排,将出席北京冬奥会开幕式

-

国仪量子C轮融资数亿元,将推动量子精密测量产业化发展

-

市监总局公布六起涉企收费整治典型,首都机场退还3995万

-

晟瀚医疗科技旗下51医美器械商城,开创医疗美容化妆品购物平台

-

新冠病例激增,美国假日期间逾1700个航班被取消

-

经济日报:抢票软件不该如此抢手,铁路部门应堵住非法抢票漏洞

-

经济日报金观平:把牢稳中求进总基调

-

俄天然气公司发言人:俄罗斯向欧洲供应天然气不足系谎言

-

“里程焦虑”再现:公共充电桩靠“抢”,有车主凌晨四点起床

-

“套餐”治理、多措并举,治理农民工欠薪走向根治

-

关于经济形势、货币政策、房地产金融,央行例会给出新提法

-

CCF中国数字经济50人论坛成立,梅宏院士为主任委员

-

价值约百亿美元、史上最强望远镜升空,一文读懂詹姆斯·韦伯

-

15个副省级城市住户存款:杭州人均近12万,沈阳超广深

-

残损人民币去哪儿了?每30吨人民币发电够一个家庭用25年

-

分享梦想、有爱人生,张芝涵新书发布会圆满成功!

-

机构:2025年上海新能源车销售渗透率最高或达70%

-

中金所董事长:研究、参与推出ESG期货和绿色债券期货

-

网易落地三亚建设元宇宙产业基地

-

广发证券郭磊:投资时钟进入下一阶段,明年权益资产机会上升

-

人类最大太空望远镜今日发射,探索136亿年前的宇宙

-

央行:发挥好货币政策工具的总量和结构双重功能,更主动有为

-

南方电网股权结构调整:国资委51%,广东政府25.57%

-

【砺剑1号】品牌首饰眼镜“白菜价”?全是假的!

-

央行金融研究所所长:要想办法开发推出更多的绿色债券产品

-

精准产销对接 巩固脱贫成果 乡村振兴重点帮扶县美食亮相大湾区

-

全国首个!百万千瓦级“巨无霸”来了,一年可满足200万户家庭的用电量

-

孙晓谈今年出口增速逆势上扬:一定要考虑到当潮水退去的情况

-

广东、江苏三大海上风电项目并网发电,海风开发向深远海进发

-

欧科云链徐明星持续发力区块链产业发展,与数字经济各领域深度融合

-

《卫星与网络》分析孙宇晨为什么选择蓝色起源

-

上海证监局:近三年上海企业利用资本市场募集1.3万亿元

-

经济日报@“骑墙派”英特尔:最好的商业策略是尊重事实

-

夜郎古首届超级品牌节,将带来哪些重磅信息?

-

大唐集团:为关联公司最高13亿元贷款融资提供担保

-

观察|自主移动机器人为何兴起,AGV、AMR趋势如何?

-

中国棉花协会:强烈谴责美国政府以人权之名打压中国棉纺产业

-

怎样才是好的上市公司?做企业40年的宋志平说:首要是聚焦主业

-

一些APP禁止全部权限仍可获用户信息,几分钟内可达14次

-

严正声明!中国纺织工业联合会及12家行业协会发声

-

中国太保中青年知识分子联谊会揭牌成立

-

财经连连看 | 股市周评:从今年牛股特征看明年如何寻找牛股

-

阳光城:公司董事兼执行董事长朱荣斌减持454万股公司股票

-

世茂服务:进一步审慎考虑拟与世茂股份之间的关连交易

-

农产品价格周报|猪价、菜价环比分别降0.9%、5.3%

-

中国纺织工业联合会及12家行业协会发布共同声明

-

广西金秀南有瑶方生物科技有限公司简介

-

第一批元宇宙炒房人被套了?“房产”价格大幅缩水

-

中国电子集团今天正式迁驻深圳

-

经济日报金观平:支持企业依法依规境外上市

-

媒体刊文:长视频会员频繁涨价,折射行业困境及商业模式变化

-

媒体调查:多地二手房市场升温,“基本上每天能卖一套房”

-

求解罕见病④|价低易断供价贵用不起,罕见病药物国产研发还缺啥

-

武汉第三批集中供地:推地279万平方米,收金502亿元

-

央媒曝光电商培训乱象:三天两三万元,连环套课延长学习周期

-

证监会就境外上市相关制度规则公开征求意见

-

证监会:满足合规要求的VIE架构企业备案后可以赴境外上市

-

ETF纳入内地与香港市场互联互通标的:准备时间预计6个月

-

世纪华通:最高法判决蓝沙信息与亚拓士签订的传奇续约协议有效

-

先各增资10亿元!戴姆勒拟转让腾势股权,比亚迪持股90%

-

2021年外卖新势力城市榜单出炉:上海名列前茅,外卖品质化发展成趋势

-

全国可再生能源发电装机突破10亿千瓦,能源结构调整加速

-

微博、抖音开展专项整治:打击流量造假、恶意营销、网络水军

-

十年回望石墨烯:“华丽家族”股价华丽落幕后的“一地鸡毛”

-

牛栏山白酒明年起最高涨50元:结合供需状况,生产成本增长

-

关税税则委公布对美加征关税商品第六次排除延期清单

-

中国信达拟斥资60亿增资蚂蚁消金,持股24.003%