每日快报!创近三年来最佳表现 贵州茅台上半年盈利增长逾20%

2022-08-03 07:14:39 来源: 上海证券报

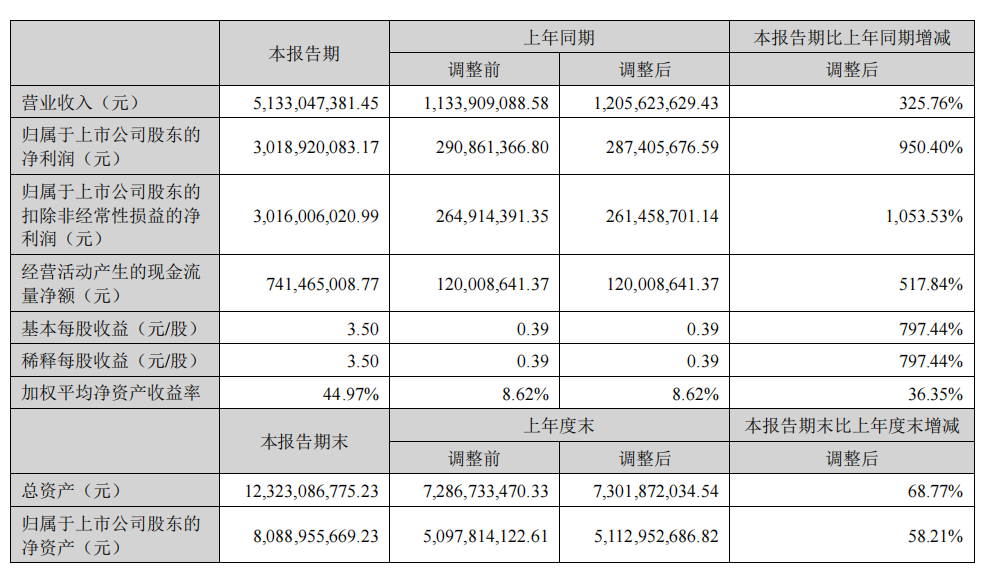

贵州茅台8月2日晚发布2022年半年报,公司上半年实现营收576.17亿元,同比增长17.38%;实现净利润297.94亿元,同比增长20.85%。其中一个亮点是,报告期内通过“i茅台”数字营销平台实现酒类不含税收入44.16亿元。

“在行业调整的背景下,茅台依然能够保持着双位数的增长,说明其品牌价值以及发展态势依然非常强势。”对于这份半年度答卷,接受采访的业内人士表示。

直销收入占比大幅上升

(资料图)

(资料图)

半年报显示,贵州茅台上半年净利润增速达20.85%,远超2020年同期的13.29%及2021年同期的9.08%,创下近三年来同期最佳表现。

营收方面,茅台酒营收同比增长16.34%,占比86.72%;系列酒营收同比增长25.38%,占比13.19%。与上年同期相比,系列酒的营收增速和占比均呈上升趋势。

“近年来,贵州茅台加快了系列酒的产能投建和新品开发,有效提升了系列酒的毛利率,逐渐成为新的利润增长点。”一位长期研究贵州茅台的业内人士向记者表示。

半年报最大的亮点当属直销占比的大幅上升。经计算,上半年直销占比为36.39%,而上年同期为19.39%。

“i茅台的运营,有效增加了贵州茅台的直销收入。”酒水行业研究者欧阳千里表示。从半年报披露的数据来看,i茅台3月31日试运行,短短3个月就贡献了44.16亿元不含税营收,几乎占了营收增量的半壁江山。

“直销化是贵州茅台企业营销改革的核心内容。直营化可以改善公司的利润结构,并且可以加强对市场、产品、价格以及经销商体系的相应管理,从而维护企业与品牌的长期利益。”白酒分析师蔡学飞表示。

重回公募第一大重仓股

贵州茅台二季度获北向资金大幅加仓。半年报显示,第二大股东香港中央结算有限公司二季度增持867万股,持股比例较一季度末上升0.69个百分点。

最新披露的数据显示,海外最大的中国股票基金——安联神州A股在6月重仓买入贵州茅台,加仓幅度达100%,月末持仓市值达2.61亿美元,折合人民币约17.63亿元。安联神州A股基金经理黄瑞麟在官网刊登的基金评论中表示,贵州茅台推出的电商平台是其加仓的原因之一。

与外资不谋而合的还有公募基金。天相投顾数据显示,与一季度末相比,二季度末持有贵州茅台的公募基金数量从1397只增至1629只,贵州茅台取代宁德时代重回公募基金第一大重仓股。

白酒行业分化加剧

“白酒行业在经历一段结构调整后,正面临着‘新秩序重塑期、新格局形成期、新消费升级期’叠加的行业发展新形势,市场消费需求将更加向优势产区、头部企业和优秀品牌集中、倾斜,行业‘马太效应’越发明显。”对于行业发展趋势,贵州茅台在半年报中如此写道。

两大徽酒古井贡酒和金种子酒此前发布的业绩快报和业绩预告验证了贵州茅台的判断。上半年,古井贡酒实现净利润19.19亿元,同比增长39.17%;走中低端路线的金种子酒净利润则亏损0.64亿元至0.7亿元。

欧阳千里认为,伴随着“人均饮酒量、人均饮酒频次、适龄人口数量”的下滑,加上外部消费环境变化导致白酒消费场景收缩,倒逼酒饮消费出现消费升级,市场朝着贵州茅台等少数头部酒企集中。

展望下半年,欧阳千里认为不容乐观,目前多数经销商处于观望状态,导致大部分中小酒企的营收出现下滑。

但蔡学飞持不同的观点:“随着经济活动的回暖,白酒消费可能出现一波反弹。三四季度是酒类消费旺季,下半年整个白酒特别是名酒可能迎来恢复期。在目前各种不确定因素的影响下,一线名酒和区域名酒、次高端与高端市场的表现可能会更好一些。”

热门资讯

-

每日快报!创近三年来最佳表现 贵州茅台上半年盈利增长逾20%

-

天天热消息:提名18位候选人 珠海中富董事会换届陷混战

-

世界今日报丨广发证券(01776.HK):“22 广发 04”、“22 广发 05”及“22 广发 06”票面利率分别为2.59%、3.03%及3.59%

-

每日简讯:美的集团连续5年回购股份耗资已达252亿元 未来三年行业寒冬压力犹在

-

全球热推荐:中国国航拟定增募资不超150亿元 用于引进包括9架ARJ21在内的22架飞机

-

今日看点:旷世控股(01925.HK)附属拟收购安徽省芜湖市的土地使用权

-

快消息!宁德时代回应“二号人物”辞职事件:公司有望与黄世霖的新业务形成协同效应

-

世界简讯:旷世控股(01925.HK)拟2925万元收购芜湖市一幅地块

-

【环球热闻】艾比森上半年净利仅为8142万元 5.37亿元大手笔现金分红受质疑

-

世界即时:上半年净赚近300亿元 贵州茅台获机构持续“看好”

-

全球热点!广发证券(01776.HK)2022年公司债券第二期品种一票面利率为2.59%

-

每日快报!蜜芽CEO和创始人刘楠:垂直电商黄金期已过,未来将锚定0-12岁儿童分龄洗护市场

-

环球观焦点:康基医疗(09997.HK):ESOPBVI已为受限制股份单位计划于市场上购买合共342.65万股

-

焦点速看:中国国航(00753.HK)拟非公开发行A股股票 募资不超过150亿元

-

【世界时快讯】中海石油化学(03983.HK)拟将出售湖北大峪口约79.98%股权底价调整至15.7亿元

-

天天滚动:广发证券(01776):“22 广发 04”、“22 广发 05”及“22 广发 06”票面利率分别为2.59%、3.03%及3.59%

-

天天百事通!旷世控股(01925)附属拟收购安徽省芜湖市的土地使用权

-

短讯!五矿资源(01208.HK)订立Dugald River锌精矿销售协议

-

视焦点讯!泰嘉股份(002843.SZ):拟对铂泰电子控股并合并报表、第二主业产品拓展到充电器等品类

-

天天观焦点:乐透互娱(08198.HK):预计第二季综合亏损净额同比增超25%

-

当前资讯!日照港裕廊(06117.HK)委任何燕群为联席公司秘书

-

每日视讯:中兰环保(300854.SZ):拟进行资质分立和资质转移

-

天天百事通!华熙生物终止与Medytox合作藏新契机?肉毒素市场是蓝海市场引多家上市公司布局

-

世界速讯:瑞斯康达:股东拟减持不超过7.62%的股份

-

热点评!道森股份(603800.SH):正筹划定增募资不超15亿元 用于电解铜箔高端成套装备制造项目、铜箔产品及新材料研发

-

世界热讯:远翔新材(301300.SZ):网上路演时间为8月4日9:00-12:00

-

全球报道:香港航天科技(01725.HK)就先进制造业中心物业订立装修合约 合约价1.208亿港元

-

环球今热点:紫建电子(301121.SZ)IPO认购结果:网上网下共弃购15.58万股

-

微动态丨魅视科技(001229.SZ)IPO认购结果:网上网下共弃购8.33万股

-

世界观速讯丨财报速递:贵州茅台半年度净利297.94亿元 同比增长20.85%

-

环球观热点:达芙妮上半年净利下跌达五成 转型轻资产模式谋自救

-

环球头条:华远地产 7 月对控股子公司提供新增担保 2.79 亿元

-

当前速读:华润置地就 7 亿港元定期贷款融资与银行订立协议

-

全球通讯!重型设备制造商卡特彼勒(CAT.US)三季度利润和营收双双上涨 但逊预期

-

全球最资讯丨慧聪集团(02280.HK)拟8月19日召开董事会会议 审批中期业绩

-

当前滚动:深纺织A(000045.SZ):董事长张剑辞职

-

世界快报:阿尔法企业(00948.HK)与Bubs Australia成立一间合营企业

-

天天实时:优步(UBER.US)二季度营收翻倍达80.7美元超预期 自由现金流转正

-

环球快讯:光电股份:股东拟减持不超过2.00%的股份

-

今日报丨公告解读:东瑞股份半年度亏损5909.36万元 同比止盈转亏

-

环球快播:国盾量子:发布股东减持计划

-

世界看热讯:瑞可达:股东拟减持不超过3.46%的股份

-

【天天时快讯】嘉兴:二孩、三孩家庭购新房可享购房补贴,最高不超10万元

-

天天即时:王忠民:地方引导基金应推动独立产业集群带来外部收益

-

世界热议:中国国航最新公告:拟定增募资不超过150亿元

-

世界今头条!美利云最新公告:赛伯乐集团所持6809.34万股将被司法处置

-

热消息:山东路桥最新公告:签署约13.46亿元施工合同协议书

-

天天亮点!中国艺术金融(01572.HK)发布公告,就收购守则而言,要约期于2022年8月1日开始

-

短讯!侨洋国际控股(08070.HK)发盈警,预期中期纯利约470万港元

-

世界热议:财报速递:世纪天鸿半年度净利750.34万元 同比扭亏为盈

-

焦点速读:财报速递:新国都半年度净利1.95亿元 同比增长108.90%

-

当前聚焦:财报速递:鼎通科技半年度净利8750.78万元 同比增长52.80%

-

环球热讯:财报速递:雅创电子半年度净利7739.60万元 同比增长134.79%

-

【全球报资讯】中国人寿:苏恒轩辞去公司总裁职务,赵鹏已获委任为新总裁

-

每日速讯:无锡二批次集中出让16幅宅地揽金200亿元,一地块经56轮竞拍成交

-

从餐桌到太空,孙宇晨的“星辰大海”

-

【焦点热闻】普利制药(300630.SZ):截至4月底已累计回购31.86万股

-

全球观热点:双星新材(002585.SZ):已累计回购35万股

-

天天热门:中国出版(601949.SH):2021年年度权益分派10派1.29元 股权登记日8月10日

-

环球滚动:盛洋投资(00174.HK)8月12日召开董事局会议以审议批准中期业绩

-

【世界播资讯】贵阳银行(601997.SH)拟斥不超3亿元投资贵阳工商产投中期票据

-

【世界播资讯】业绩快报:新华锦半年度净利3405.73万 同比增长7.74%

-

世界新动态:财报速递:百川能源半年度净利2.46亿元 同比下降28.19%

-

天天关注:财报速递:宁波韵升半年度净利2.40亿元 同比增长0.67%

-

世界快看:富力地产“16富力04”增信措施变更已完成

-

绿维文旅:盘活乡村闲置资产 壮大集体经济

-

环球资讯:新智认知(603869.SH):截至7月底已累计回购204.87万股

-

世界要闻:兆科眼科-B(06622.HK):以NVK002治疗近视加深的第III期临床试验完成患者入组

-

天天要闻:电讯盈科(00008.HK)8月12日董事会批准中期业绩

-

每日焦点!富一国际控股(01470.HK)委聘大华国际咨询独立专业顾问

-

动态焦点:江铃汽车(000550.SZ):7月销量2.096万辆、同比下降11.51%

-

微资讯!海特生物上半年归母净利润同比增长161.49% 创新药研发和CDMO业务齐发力

-

凤山县:首次给予挂牌责任督学增加23.4万元劳务补贴

-

世界动态:70年产权的住宅和公寓有什么区别?

-

全球焦点!金融街控股为四川雅恒提供约1.27亿元财务资助

-

每日关注!上海第二批“线上人工帮办”的66个高频事项正式上线!

-

环球热讯:嘉兴楼市新政:二孩、三孩家庭买新房最高补贴5万、10万

-

105平安心之所丨品生活本真

-

天天快资讯丨民生证券:给予禾丰股份买入评级

-

世界焦点!华铁股份最新公告:全资子公司拟出资1.2亿元参设产业基金 投向以轨道交通装备为主的高端装备领域

-

报道:海通国际:给予山东赫达增持评级,目标价位54.93元

-

环球讯息:利安隆最新公告:近日取得2项发明专利证书

-

全球通讯!江丰电子最新公告:“江丰转债”可能满足赎回条件

-

天天微速讯:华润双鹤溢价159%收购神舟生物50.11%股权 产品管线亟待“上新”

-

天天通讯!南钢股份掷21.75亿元自有资金 拟收购柏中环境股份

-

世界焦点!诺思格今日首发上市!深耕临床CRO 助力医药产业发展

-

每日速读!明泰铝业获21家机构调研:公司电池箔、电池壳等新能源材料产品销售正加速推进

-

每日快看:孚能科技拟在江西赣州投资建设年产30GWh新能源电池项目

-

螺蛳粉再出宝藏新品!在山姆卖爆的“臭宝螺蛳粉”是什么来头

-

又一家新店!椰子茶品牌茶大椰赣州万象城店开业!

-

世界即时:建业地产:执行董事王俊辞任,委任邓高强及时松为非执行董事

-

当前信息:房产机构数据显示7月全国多地挂牌房源量上涨

-

当前热讯:拿证速递 | 海玥铭邸8月3日开启认购(附一房一价表)

-

天天实时:A股市场放量下跌:三大指数均跌逾2%,超4300股收跌

-

环球微速讯:A股巨震!沪指跌2.26%失守3200点,多只军工股涨停

-

“无极雪”开展庆“八一”慰问活动

-

睿远基金获配277.35万股!金博股份将进一步扩充产能

-

国内十大正规伦敦金交易平台排名(2022最新版)

-

厦门国际银行北京分行荣获第十一届中国财经峰会两大奖项

-

使命驱动 诺言必践,诺和诺德荣获“2022企业社会责任典范奖”