牧原股份回复60亿元定增反馈意见 称负债大幅增长及毛利显著高于同行均具有合理性

2022-02-28 21:31:22 来源: 证券日报网 张文娟

本报记者 张文娟

2月28日,牧原股份发布对证监会非公开发行股票申请文件反馈意见的回复公告。

2022年1月29日,证监会发行监管部发出的再融资反馈意见显示,牧原股份需要对货币资金、存货及生产性生物资产、预付属性款项和应付账款、应收账款、固定资产和在建工程、使用权资产、经营业绩情况、少数股东权益及损益、财务性投资等12个重点方面进行回复说明。

据最新修订的预案披露,牧原股份此次非公开发行股票的发行数量不低于1.24亿股(含本数)且不超过1.49亿股(含本数);募集资金总额不低于50亿元且不超过60亿元(含本数)。

短期借款和长期借款大幅上升

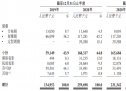

证监会提出的12条重点需要回复中,第一条便是牧原股份的货币资金问题。公告披露,近三年报告期各期末,牧原股份货币资金分别约为27.78亿元、109.33亿元、145.94亿元、99.5亿元。报告期各期末,牧原股份短期借款和长期借款呈大幅上升趋势,其中短期借款分别约为47.15亿元、42.56亿元、165.33亿元、187.93亿元,长期借款分别约为10.69亿元、11.17亿元、103.38亿元、145.09亿元。

对此,证监会要求牧原股份说明在持有大额货币资金的情况下,短期借款和长期借款大幅增长的原因及合理性,可比公司是否存在相似情形,是否存在控股股东资金占用情况。

牧原股份回复称:“自2020年起有息负债规模有较大幅度的增长主要与公司‘全自养、全链条、智能化’的经营模式以及饲料原料采购方式有所改变等因素相关,具有合理性。除合理的经营性往来外,公司控股股东及关联方不存在非经营性资金占用情形。”

西藏锦绣商品交易所大宗肉类交易咨询师展清在接受《证券日报》记者采访时表示:“在生猪养殖行业中有两种经营模式,一种是全自养模式,另一种是代养模式,两者主要的区别在于全自养重资产,投资规模大,但产品质量和成本容易控制,而代养则与之相反。”

综合毛利率及生猪毛利率均显著高于同行业上市公司

在经营业绩情况方面,证监会关注到,报告期内,牧原股份主营业务收入呈增长趋势,综合毛利率及生猪毛利率均显著高于同行业上市公司,且存在大量个人客户。

对此,证监会要求牧原股份结合生猪价格、原材料等成本变动情况,量化分析报告期内申请人毛利率远高于同行业可比公司的原因及合理性,并说明报告期内同个人客户的交易情况及销售费用构成情况。

牧原股份回复称,根据公开披露的数据,报告期内,公司生猪业务收入同比变动的变化趋势与同行业可比上市公司生猪业务收入基本一致;由于公司的种猪、仔猪来源均为自产,且公司的生猪养殖采用“全自养、全链条、智能化”养殖模式,公司毛利率远高于同行业可比公司具有合理性。

关于报告期内同个人客户的交易情况,牧原股份表示,由于猪经纪人的客观存在,公司与个人客户交易具有合理性和必要性。公司与个人客户的交易模式与机构客户一致,定价公允合理,报告期内不存在现金收款及第三方账户付款结算的情形。

关于销售费用构成情况,牧原股份指出,与销售费用的一般构成相比,公司销售费用中未包含销售过程中由公司承担的运输物流费用,主要原因是2020年之前公司生猪销售业务由客户提供运输生猪的车辆并承担运输过程中产生的全部费用。

此外,在投资者比较关心的固定资产和在建工程方面,牧原股份指出,目前公司所有在建项目的名称、工程类型、供应商及施工方、合同金额、设计规模、开工日期、完工进度、完工日期、实际投资金额、转固时点、出栏情况、减值迹象,以及建设周期、转固时间、折旧年限、残值率均具有合理性。固定资产的折旧相关核算、列报情况与同行业可比公司也具有一致性。

(编辑 乔川川)

热门资讯

-

牧原股份回复60亿元定增反馈意见 称负债大幅增长及毛利显著高于同行均具有合理性

-

申通快递回应“员工持股计划”以长期发展为目标 实现激励与约束并重

-

兖矿能源澳洲公司2021年实现净利润35.91亿元 拟现金分红高达42.22亿元

-

三因素致A股市场波幅降低,估值修复过程中行情有望拾级而上

-

容百科技牵手格林美:两大电池龙头合作布局三元电池产业链

-

老板电器2021年营收破百亿元 头部企业发力新赛道

-

东莞证券股份有限公司上调中鼎股份评级

-

东数西算“吹东风” 世纪华通深圳数据中心将“开工”

-

国源科技:预计2021年全年净利润同比下降86%至90%

-

超半数中药上市公司涉足中医医疗服务领域

-

境外业务突破叠加高端产品驱动 泰嘉股份2021年净利增长近七成

-

两部门调研大商所:强化期现联动监管,依法严惩违法违规行为

-

因供应商遭受网络攻击,丰田汽车宣布明日关闭日本所有工厂

-

依米康:信息数据领域业务与“东数西算”工程具有一定关联性

-

三联虹普:公司拟回购不超过227.27万股公司股份

-

宝钢包装将于3月4日解禁6760.91万股

-

甘李药业将于3月4日解禁360.83万股

-

煤化工巨头华鲁恒升:去年盈利72.54亿,同比增303%

-

2022年产业互联网有哪些安全风险点?新的网络勒索模式或将出现

-

英国、挪威石油公司宣布将从俄罗斯国有石油公司退股撤资

-

比亚迪、一汽共建135亿元电池项目

-

国家能源局:发展煤炭清洁利用技术是国家科技发展重点方向

-

遇事不决量子力学?243年无解的欧拉36军官难题解决了!

-

结束两周减仓动作,偏股型基金终于加仓了!上周买了这些行业

-

科普|为什么蹲着才是最好的办公姿势?

-

秦洪看盘|缩量回稳,彰显A股市场韧性

-

80后仕官生出任龙湖集团CEO,老将邵明晓升任新职务

-

世茂股份20亿元公司债将付息 债券利率3.6%

-

电池供应链再获政策加持:加快锂、镍开发,健全电池回收体系

-

罕见病科普|肺相关罕见病:不明“蜂窝肺”以及硬皮病伴发肺纤维化

-

美欧的新一轮制裁对俄罗斯经济影响到底有多大

-

呈现避险属性?2月人民币对美元升值0.82%盘中升破6.31

-

董明珠当选格力电器董事会非独立董事

-

能辉科技2021年净利润增长15% 成功研发智能重卡换电机器人

-

江西省与三六零签署合作协议 携手共探数字经济发展之路

-

德邦股份停牌:控股股东正在筹划与股权结构变动相关的重大事项

-

富春染织2021年年度董事会经营评述

-

国家将立即启动中央冻猪肉储备收储工作

-

首轮旧改征询全票通过 居住了几十年的“老街坊”终于盼来好日子!

-

中国银行原副行长:如何看待俄罗斯被剔出SWIFT的影响

-

银行人事观察|今年以来至少7家银行换帅,含4家上市银行

-

新华社:乌克兰危机升级会否扼住欧洲能源“咽喉”?

-

长视频平台陷入盈利焦虑 芒果超媒“逆风”实现归母净利逾21亿元

-

昆仑万维2021年业绩快报:海外业务收入同比增长超40%

-

新城控股:未曾与黑石等机构洽谈吾悦广场及住宅项目出售事宜

-

贵阳市委书记:抓好商品房建设,努力稳地价、稳房价、稳预期

-

互联网信息服务算法备案系统下月起上线运行

-

扫码点餐不是唯一选项!晋安检察院办理首例公益诉讼案件

-

防盗性能低,锁头完好无损!福州一便利店内财物被盗

-

新华都和沃尔玛相继关停 福州大型商超面临前所未有挑战!

-

远东股份:远东电缆产业召开重大项目推进会

-

浦东城管三林中队:节后监管不松劲 开展餐饮企业专项检查

-

嘉定外冈中队:分类宣传进企业 凝心聚力共推进

-

俄罗斯卢布兑美元和欧元汇率创历史新低

-

观察|美欧对俄切断SWIFT导致数字货币概念股大涨?

-

应对卢布大幅贬值,俄罗斯央行一口气将基准利率提升至20%

-

山东滨州银保监分局副局长燕钦峰涉嫌严重违纪违法被查

-

缩量收涨:成交近万亿,数字货币走强,北向资金尾盘急速流入

-

黄金的投资渠道和方式一般有哪几种?黄金ETF是指什么?

-

理财产品的风险包含哪些?购买银行理财产品需要承担什么风险?

-

reits基金怎么购买?用REITs替代债券投资可以吗?

-

福建首例!福州地铁4号线城门站暗挖段完成主体施工

-

一生一养为全面赋能福建市场发展落实人才教育举办泉州站幸福启航标

-

全省首例!实达集团完成资本公积金转增股本程序

-

放归大海!仓山一饭店疑似贩卖国家保护野生动物被查

-

24小时不打烊!福州交警再出重拳整治酒驾醉驾

-

踏上7年漫漫离婚路 《离不掉的婚》入选“全国十佳检察办案故事”

-

东吴证券股份有限公司上调固德威评级

-

123.9万元!连江开出今年首单茶叶低温指数保险

-

北京:大力实施城市更新,土地供应向城市副中心等地区倾斜

-

直播带货!永泰农产品搭上“互联网+”高速列车

-

春运期间福州航空包座客运量同比增长64.22%

-

把服务送到企业“家门口”!福清首席服务官助力项目建设

-

福州市总工会实施“百千万行动计划” 加强民企职工权益维护等

-

三款热门车型推荐:捷途X70 PLUS、第三代哈弗H6和比亚迪宋Pro哪款更让你心动?

-

业绩快报:嘉欣丝绸全年净利1.41亿 同比下降27.78%

-

中国移动回应江西用户无信号:设备故障,目前已全部恢复

-

上海这个街道应用“一线通达”微信小程序 高效解决市民“急、难、愁、盼”

-

“黄浦-姑苏”共建共享,加快推动“长三角”创新创业一体化发展

-

浦东发布“海创之星”“海创之梦”遴选结果

-

金山:劳务协作助振兴春风送岗入“家门”

-

虹口:虎年虎力全开,热火朝天聚英才

-

让人才引得进 留得住 过得好,金山推出“一揽子”人才政策

-

业绩快报:红日药业全年净利6.88亿 同比增长20.03%

-

业绩快报:蓝思科技全年净利20.88亿 同比下降57.36%

-

业绩快报:迦南科技全年净利7615.39万 同比增长12.15%

-

业绩快报:赛意信息全年净利2.28亿 同比增长29.69%

-

60家上市辽企初步通报2021年业绩:26家预增 科创板整体表现亮眼

-

网民建议将大龄单身购房者纳为刚需,西安住建局:将认真研究

-

华发股份接手中国奥园位于珠海联安村的旧改项目

-

懋源地产丰台周庄子项目举行开工仪式

-

高级定制新境界 回归生活之美——隆庆祥2022“源本生活”系列云端发布

-

国海证券股份有限公司上调盾安环境评级

-

2021年度中国科学十大进展发布:天问一号着陆火星等在列

-

融信中国 ( 3301.HK ) :自有资金充裕,如期偿还到期美元债

-

俄罗斯卢布持续下跌

-

上海市2022年1月份一般公共预算收支情况

-

国家发改委、市场监管总局赴大商所开展联合调研

-

高尔夫尊这场高球美少女对决,藏着高尔夫的元宇宙

-

在一片“甜蜜蜜”声中,冰雪时光靠什么出圈?